Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики составлена в соответствии с ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в части освоения основного вида профессиональной деятельности (ВПД): Проведение расчетов с бюджетом и внебюджетными фондами. Результатом освоения производственной (по профилю специальности) практики является овладение обучающимися видом профессиональной деятельности Проведение расчетов с бюджетом и внебюджетными фондами.

+РП ППС ПМ.03_38.02.01_2016 (на печать).docx

Частное профессиональное образовательное учреждение

Вологодский кооперативный колледж

Рабочая программа

производственной (по профилю специальности) практики

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Форма обучения: очная, заочная Вологда, 2016

2 Рассмотрена на заседании

Утверждаю:

цикловой комиссии

экономики и бухгалтерского учета

Протокол № 1 от «07» сентября 2016 г.

Председатель цикловой комиссии

Зам. директора по учебной работе

_____________________ Н.А. Суслова

_____________________ И.Н. Кириллова

Согласовано:

Зам. директора по производственному

обучению

_____________________ Н.Е. Цветков

Организацияразработчик: ЧПОУ Вологодский кооперативный колледж.

Разработчик: Цветков Н.Е., преподаватель ЧПОУ Вологодский кооперативный колледж.

Рабочая программа производственной практики (по профилю специальности)

разработана на основе Федерального государственного образовательного стандарта (ФГОС

СПО) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и рабочей

программы профессионального модуля ПМ.03 Проведение расчетов с бюджетом и

внебюджетными фондами.

Согласовано:

наименование организации

должность

МП

подпись

ФИО

3 СОДЕРЖАНИЕ

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ

СПЕЦИАЛЬНОСТИ) ПРАКТИКИ..............................................................................................5

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ

СПЕЦИАЛЬНОСТИ) ПРАКТИКИ..............................................................................................6

3. ОБЩИЕ РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ПРОИЗВОДСТВЕННОЙ (ПО

ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ.........................................................................7

4. СТРУКТУРА И СОДЕРЖАНИЕ ПРАКТИКИ.....................................................................10

5. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ

СПЕЦИАЛЬНОСТИ) ПРАКТИКИ............................................................................................12

6. ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОГРАММЫ ПРОИЗВОДСТВЕННОЙ (ПО

ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ.......................................................................13

7. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ (ПО

ПРОФИЛЮ СПЕЦИАЛЬНОСТИ).............................................................................................14

4 ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ

1.1. Область применения рабочей программы производственной (по профилю

специальности) практики в структуре ППССЗ.

Рабочая программа производственной (по профилю специальности) практики

является частью программы подготовки специалистов среднего звена в соответствии с

ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в

части освоения основного вида профессиональной деятельности (ВПД): Проведение

расчетов с бюджетом и внебюджетными фондами.

1.2. Цели и задачи производственной (по профилю специальности) практики.

Целью производственной (по профилю специальности) практики является отработка

навыков профессиональной деятельности специалиста бухгалтера в умении проводить

расчеты с бюджетом и внебюджетными фондами.

Задачами производственной (по профилю специальности) практики является

приобретение практического опыта по ВПД Проведение расчетов с бюджетом и

внебюджетными фондами:

формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в

бюджеты различных уровней;

оформлять платежные документы для перечисления налогов и сборов в бюджет,

контролировать их прохождение по расчетнокассовым банковским операциям;

формировать бухгалтерские проводки по начислению и перечислению страховых взносов

во внебюджетные фонды;

оформлять платежные документы на перечисление страховых взносов во внебюджетные

фонды, контролировать их прохождение по расчетнокассовым банковским операциям.

1.3. Количество часов на освоение программы производственной (по профилю

специальности) практики.

Максимальная учебная нагрузка обучающегося – 2 недели (10 дней) – 72 часа.

5 ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ

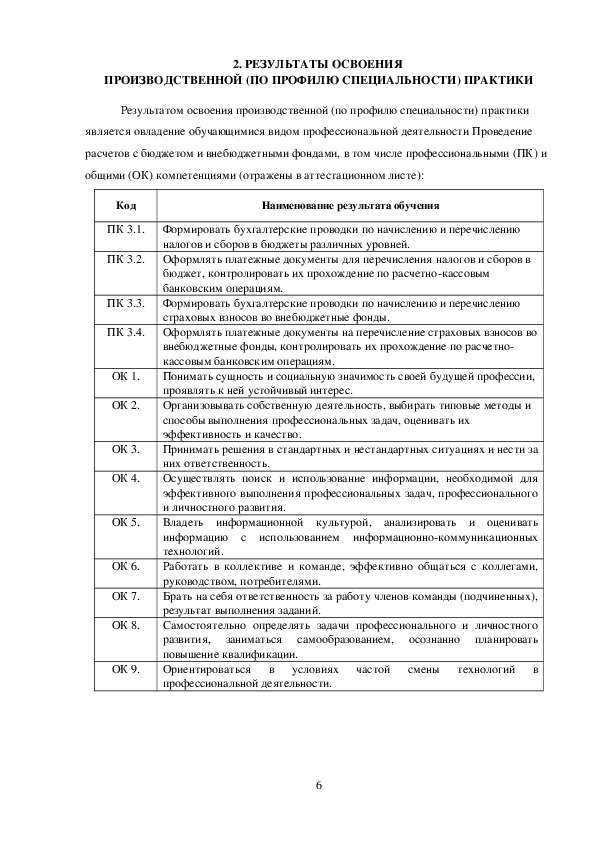

2. РЕЗУЛЬТАТЫ ОСВОЕНИЯ

Результатом освоения производственной (по профилю специальности) практики

является овладение обучающимися видом профессиональной деятельности Проведение

расчетов с бюджетом и внебюджетными фондами, в том числе профессиональными (ПК) и

общими (ОК) компетенциями (отражены в аттестационном листе):

Код

ПК 3.1.

ПК 3.2.

ПК 3.3.

ПК 3.4.

ОК 1.

ОК 2.

ОК 3.

ОК 4.

ОК 5.

ОК 6.

ОК 7.

ОК 8.

ОК 9.

Наименование результата обучения

Формировать бухгалтерские проводки по начислению и перечислению

налогов и сборов в бюджеты различных уровней.

Оформлять платежные документы для перечисления налогов и сборов в

бюджет, контролировать их прохождение по расчетнокассовым

банковским операциям.

Формировать бухгалтерские проводки по начислению и перечислению

страховых взносов во внебюджетные фонды.

Оформлять платежные документы на перечисление страховых взносов во

внебюджетные фонды, контролировать их прохождение по расчетно

кассовым банковским операциям.

Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес.

Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их

эффективность и качество.

Принимать решения в стандартных и нестандартных ситуациях и нести за

них ответственность.

Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального

и личностного развития.

Владеть информационной культурой, анализировать и оценивать

информацию с использованием информационнокоммуникационных

технологий.

Работать в коллективе и команде, эффективно общаться с коллегами,

руководством, потребителями.

Брать на себя ответственность за работу членов команды (подчиненных),

результат выполнения заданий.

Самостоятельно определять задачи профессионального и личностного

развития,

осознанно планировать

повышение квалификации.

Ориентироваться в условиях частой смены технологий в

профессиональной деятельности.

заниматься самообразованием,

6 3. ОБЩИЕ РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ

ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ

Производственная (по профилю специальности) практика направлена на углубление

развитие общих и

обучающимся первоначального профессионального опыта,

профессиональных компетенций, проверку его готовности к самостоятельной трудовой

деятельности в организациях различных организационноправовых форм (далее

организация).

Производственная (по профилю специальности) практика проводится непрерывно

по завершению освоения программы профессионального модуля ПМ.03 Проведение

расчетов с бюджетом и внебюджетными фондами в соответствии с графиком учебного

процесса.

Определение баз практики осуществляется администрацией колледжа на основе

прямых договоров с организациями, независимо от их организационноправовых форм

собственности и закрепляется приказом о направлении обучающихся на практику.

Перечень баз практики обновляется ежегодно.

Во время практики обучающиеся могут быть зачислены на вакантные должности (по

согласованию с руководителем практики от организации), если работа соответствует

требованиям программы производственной практики (по профилю специальности). На

обучающихся, принятых на вакантные должности в период прохождения практики

распространяется трудовое законодательство РФ, в том числе в части государственного

социального страхования наравне с другими работниками.

Продолжительность рабочего дня при прохождении практики составляет:

для обучающихся в возрасте от 16 до 18 лет – не более 36 часов в неделю (ст.92

Трудового кодекса Российской Федерации);

для обучающихся в возрасте от 18 лет и старше – не более 40 часов в неделю (ст.91

Трудового кодекса Российской Федерации).

К практике допускаются обучающиеся, не имеющие академической и финансовой

задолженности.

Перед началом практики обучающийся на инструктаже обязан получить комплект

документов для прохождения производственной практики (по профилю специальности):

Направление – остается в организации, подтверждает факт направления обучающегося на

практику колледжем в конкретную организацию.

7 Договор (в двух экземплярах) – один экземпляр возвращается в колледж в течение 3 дней

после начала практики.

Подтверждение – заполняется в организации, возвращается в колледж в течение 3 дней

после начала практики.

Программа производственной (по профилю специальности) практики– выдается в

печатном и/или электронном виде.

Бланк характеристики – заполняется на практиканта руководителем практики от

организации по окончании практики и сдается обучающимся в колледж вместе с отчетом.

Аттестационный лист – заполняется на практиканта руководителем практики от

организации после окончания практики и сдается обучающимся в колледж вместе с

отчетом.

Руководство практикой в организациях осуществляют наставники из числа

высококвалифицированных работников организации.

Функции руководителя практики от организации:

контроль выполнения обучающимися заданий, предусмотренных программой практики;

анализ работы практиканта за день;

ежедневная проверка дневника и выставление оценки за выполненную работу;

заполнение бланка характеристики и аттестационного листа по окончании практики.

Общее руководство практикой от колледжа возлагается на заместителя директора

по производственному обучению,

профессиональных модулей.

непосредственное – на преподавателей

Функции руководителя практики от колледжа:

регулярное посещение баз практики с целью контроля за работой практикантов;

оказание методической помощи обучающимся в отработке программы практики и в

написании отчета;

контроль за соблюдением обучающимися правил внутреннего трудового распорядка,

действующего по месту прохождения практики.

Обучающийся в период прохождения практики обязан:

выполнять все виды работ, предусмотренные календарнотематическим планом;

ежедневно вести дневник;

ежедневно, в конце рабочего дня, представлять дневник на подпись руководителю;

своевременно выполнять указания руководителя практики по месту работы;

8 соблюдать и выполнять все требования и правила, действующие в организации,

являющейся местом прохождения практики (в том числе правила внутреннего трудового

распорядка, пожарной безопасности и охраны труда).

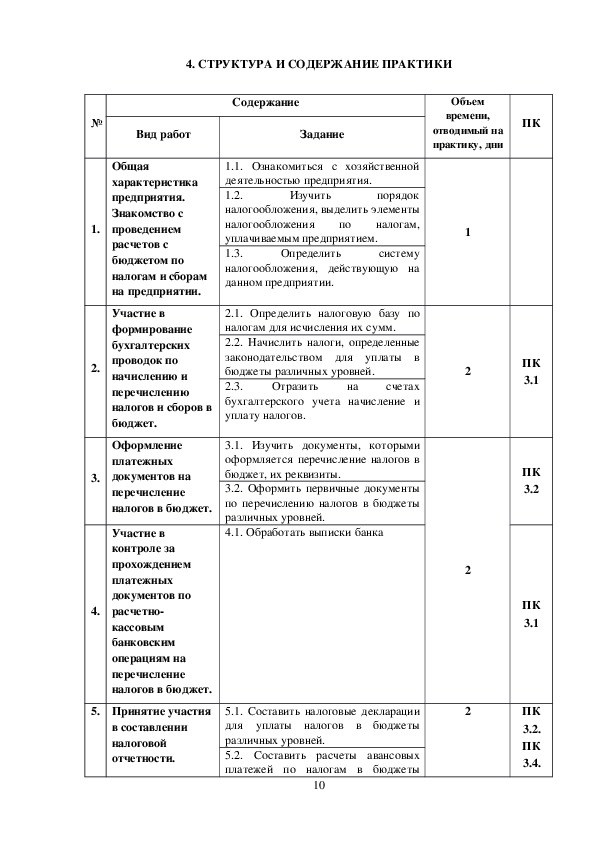

9 4. СТРУКТУРА И СОДЕРЖАНИЕ ПРАКТИКИ

Содержание

Вид работ

Задание

Объем

времени,

отводимый на

практику, дни

ПК

№

1.

2.

3.

Общая

характеристика

предприятия.

Знакомство с

проведением

расчетов с

бюджетом по

налогам и сборам

на предприятии.

Участие в

формирование

бухгалтерских

проводок по

начислению и

перечислению

налогов и сборов в

бюджет.

Оформление

платежных

документов на

перечисление

налогов в бюджет.

Изучить

1.1. Ознакомиться с хозяйственной

деятельностью предприятия.

1.2.

порядок

налогообложения, выделить элементы

налогообложения по налогам,

уплачиваемым предприятием.

1.3.

систему

налогообложения, действующую на

данном предприятии.

Определить

2.1. Определить налоговую базу по

налогам для исчисления их сумм.

2.2. Начислить налоги, определенные

законодательством для уплаты в

бюджеты различных уровней.

2.3.

счетах

бухгалтерского учета начисление и

уплату налогов.

Отразить

на

3.1. Изучить документы, которыми

оформляется перечисление налогов в

бюджет, их реквизиты.

3.2. Оформить первичные документы

по перечислению налогов в бюджеты

различных уровней.

4.1. Обработать выписки банка

5.1. Составить налоговые декларации

для уплаты налогов в бюджеты

различных уровней.

5.2. Составить расчеты авансовых

платежей по налогам в бюджеты

10

1

2

2

2

ПК

3.1

ПК

3.2

ПК

3.1

ПК

3.2.

ПК

3.4.

4.

Участие в

контроле за

прохождением

платежных

документов по

расчетно

кассовым

банковским

операциям на

перечисление

налогов в бюджет.

5. Принятие участия

в составлении

налоговой

отчетности. 6.

7.

8.

Знакомство с

организацией

расчетов по

начисленным и

уплаченным

страховым

взносам во

внебюджетные

фонды в

установленные

законодательство

м сроки.

Оформление

платежных

документов на

перечисление

страховых взносов

во внебюджетные

фонды.

Участие в

контроле за

прохождением

платежных

документов по

расчетно

кассовым

банковским

операциям на

перечисление

страховых взносов

во внебюджетные

фонды.

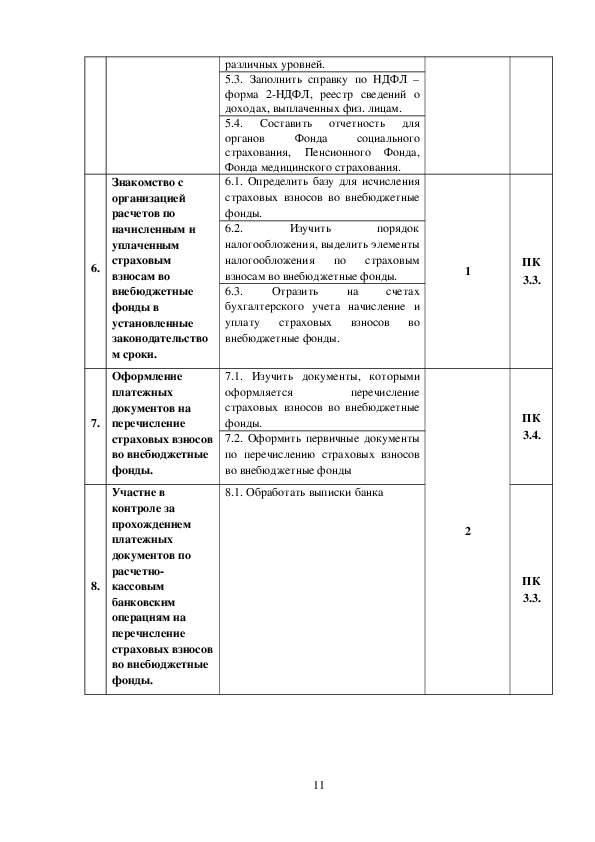

Фонда

различных уровней.

5.3. Заполнить справку по НДФЛ –

форма 2НДФЛ, реестр сведений о

доходах, выплаченных физ. лицам.

Составить отчетность для

5.4.

органов

социального

страхования, Пенсионного Фонда,

Фонда медицинского страхования.

6.1. Определить базу для исчисления

страховых взносов во внебюджетные

фонды.

6.2.

порядок

налогообложения, выделить элементы

налогообложения по страховым

взносам во внебюджетные фонды.

6.3.

счетах

бухгалтерского учета начисление и

уплату страховых взносов во

внебюджетные фонды.

Отразить

Изучить

на

7.1. Изучить документы, которыми

оформляется

перечисление

страховых взносов во внебюджетные

фонды.

7.2. Оформить первичные документы

по перечислению страховых взносов

во внебюджетные фонды

8.1. Обработать выписки банка

11

1

2

ПК

3.3.

ПК

3.4.

ПК

3.3. ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ

5. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ

По завершении производственной (по профилю специальности) практики

обучающийся в первый день после окончания практики должен отчитаться перед

руководителем практики от колледжа. Результаты производственной (по профилю

специальности) практики оформляются в виде отчета. Отчет является основным

документом обучающегося, отражающим выполненную им, во время практики, работу. В

нем должна быть раскрыта конкретная самостоятельная работа обучающегося в

организации, где проходила практика, а также отработка тем, предусмотренных

календарнотематическим планом. Разработанные обучающимся предложения для

организации целесообразно оформить на отдельном листе. Отчет может включать в себя

текстовый, графический и другой иллюстрированный материал.

Структура отчета по производственной (по профилю специальности) практике:

Титульный лист (Приложение А);

Календарнотематический план (Приложение Б) – составляется на основании раздела 3

программы практики, утверждается руководителем практики от организации в первый день

практики (дата, подпись руководителя практики от организации, печать организации);

Дневник о прохождении производственной (по профилю специальности) практики

(Приложение В)– заполняется ежедневно, содержит перечень выполненных работ за день;

дневник ежедневно просматривает руководитель практики от организации, ставит оценку и

заверяет подписью;

Основная часть – содержит материалы, раскрывающие содержание выполненных работ в

период прохождения практики; выполняется в соответствии с календарнотематическим

планом; должна содержать минимальное количество теоретического материала, в основном

должна раскрывать процессы, происходящие в организации в соответствии с тематикой

практики;

Приложения – оформляются в конце отчета, должны быть пронумерованы, в тексте

обязательно должны быть ссылки на соответствующие приложения; включают в себя копии

документов организации, в том числе в заполнении и составлении которых принимал

участие обучающийся; список необходимых документов представлен в Приложении Е.

Объем отчета – 2030 листов машинописного текста (без учета приложений). Листы

должны быть пронумерованы (нумерация начинается с календарнотематического плана).

12 Требования к оформлению отчета по производственной (по профилю специальности)

практике представлены в Приложении Ж программы практики.

Помимо отчета, обучающемуся необходимо предоставить характеристику

(Приложение Г) и аттестационный лист (Приложение Д), подписанные руководителем

практики от организации (с печатью организации).

6. ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ ПРОГРАММЫ

ПРОИЗВОДСТВЕННОЙ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ) ПРАКТИКИ

Завершающим этапом производственной (по профилю специальности) практики

является дифференцированный зачет в форме защиты отчета по практике с выставлением

оценки.

Защита отчета по практике обучающегося оценивается по пятибалльной системе.

Критерии оценки защиты отчета по практике:

оценка «отлично» замечания по оформлению отчета и его содержанию отсутствуют,

отработаны все темы практики, информация изложена логично, сделаны выводы, имеются

конкретные предложения по совершенствованию работы организации;

оценка «хорошо» замечания по оформлению отчета отсутствуют, информация по

отработанным темам представлена в полном объеме, но наблюдается нарушение логики в

изложении материала, ответы на дополнительные вопросы по содержанию отчета

недостаточно четкие;

оценка «удовлетворительно» замечания по оформлению отчета и его содержанию

значительные, раскрыты не все темы практики, отсутствует доказательная база материала,

изложенного в отчете;

оценка «неудовлетворительно» оформление отчета и его содержание не соответствуют

требованиям, индивидуальная работа не выполнена, темы, предусмотренные календарно

тематическим планом не отработаны.

Итоговая оценка результатов производственной (по профилю специальности)

практики выставляется на основании оценки, выставленной руководителем практики от

организации и оценки, полученной обучающимся при защите отчета по практике, как

среднее арифметическое, в пользу студента.

13 7. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

(ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ)

Перечень рекомендуемых учебных изданий, Интернетресурсов, дополнительной

литературы.

а) Нормативноправовые акты

1. Конституция Российской Федерации [Электронный ресурс]. – Режим доступа :

http://biblioclub.ru/index.php?page=book&id=53604

2. Налоговый кодекс Российской Федерации [Электронный ресурс] : фед. закон : от

31.07.1998, № 146ФЗ (в ред. от 03.07.2016) / СПС «КонсультантПлюс» // ЗАО

«КонсультантПлюс». – Электрон. текстовые дан. – Еженед. обновление.

3. Положение о правилах осуществления перевода денежных средств [Электронный

ресурс]: утв. Банком России 19.06.2012 N 383П : ред. от 06.11.2015. – // СПС

«КонсультантПлюс» / ЗАО «КонсультантПлюс». – Электрон. текстовые дан. – Еженед.

обновление.

б) Учебные издания

1. Налоги и налогообложение : учебник и практикум для СПО / под ред. Д.Г.Черника, Ю.

Д. Шмелева. – 2е изд., перераб. и доп. – М. : Издательство Юрайт, 2015. – 495 с.

2. Налогообложение организаций и физических лиц : Учебное пособие / Т.Е. Косарева и

др.; Под ред. Т.Е. Косарева. 8e изд., испр. и доп. М. : НИЦ ИНФРАМ, 2014.

3. Теория и практика налогообложения : учебник / под ред. Н.И. Малис. – М. : Магистр,

ИнфраМ, 2015. – 384 с.

в) Периодические издания:

1. Ежемесячный научнопрактический журнал «Налоговый вестник»».

2. Ежемесячный научнопрактический журнал «Бухгалтерский учет и налоги».

г) Интернет ресурсы

№

п/п

1. Официальный сайт Министерства финансов

Наименование ресурса

Российской Федерации.

Электронный адрес

http://www.minfin.ru

2. Официальный сайт Федеральной налоговой

https://www.nalog.ru

14 службы

Справочноправовая система «Консультант».

3.

http://www.consultant.ru

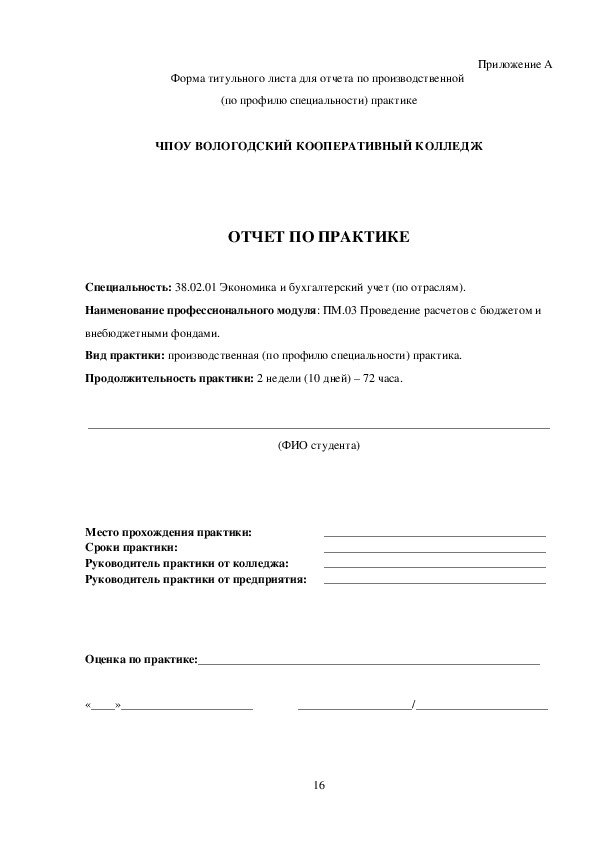

15 Форма титульного листа для отчета по производственной

(по профилю специальности) практике

Приложение А

ЧПОУ ВОЛОГОДСКИЙ КООПЕРАТИВНЫЙ КОЛЛЕДЖ

ОТЧЕТ ПО ПРАКТИКЕ

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Наименование профессионального модуля: ПМ.03 Проведение расчетов с бюджетом и

внебюджетными фондами.

Вид практики: производственная (по профилю специальности) практика.

Продолжительность практики: 2 недели (10 дней) – 72 часа.

_____________________________________________________________________________

(ФИО студента)

Место прохождения практики:

Сроки практики:

Руководитель практики от колледжа:

Руководитель практики от предприятия:

_____________________________________

_____________________________________

_____________________________________

_____________________________________

Оценка по практике:_________________________________________________________

«____»______________________ ___________________/______________________

16 20__

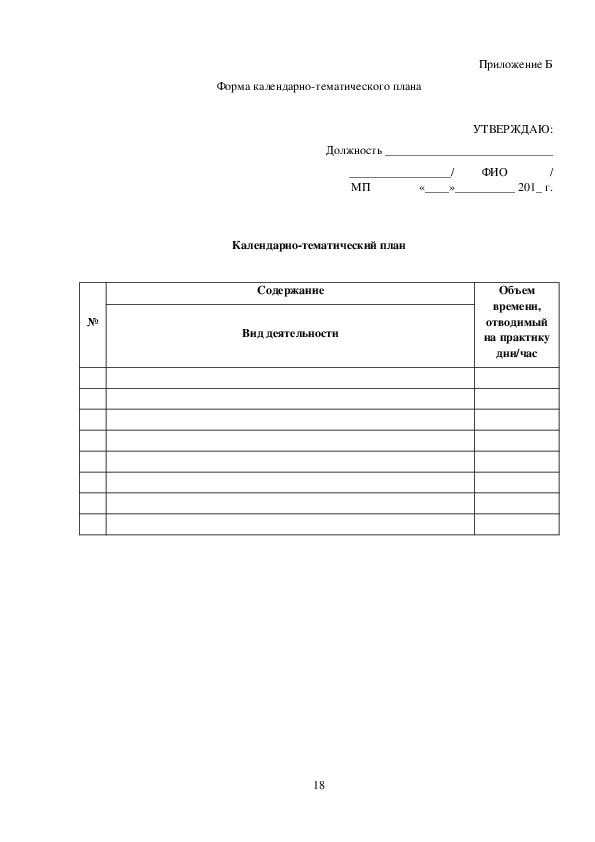

17 Форма календарнотематического плана

Приложение Б

УТВЕРЖДАЮ:

Должность ____________________________

_________________/ ФИО /

«____»__________ 201_ г.

МП

Календарнотематический план

№

Содержание

Вид деятельности

Объем

времени,

отводимый

на практику

дни/час

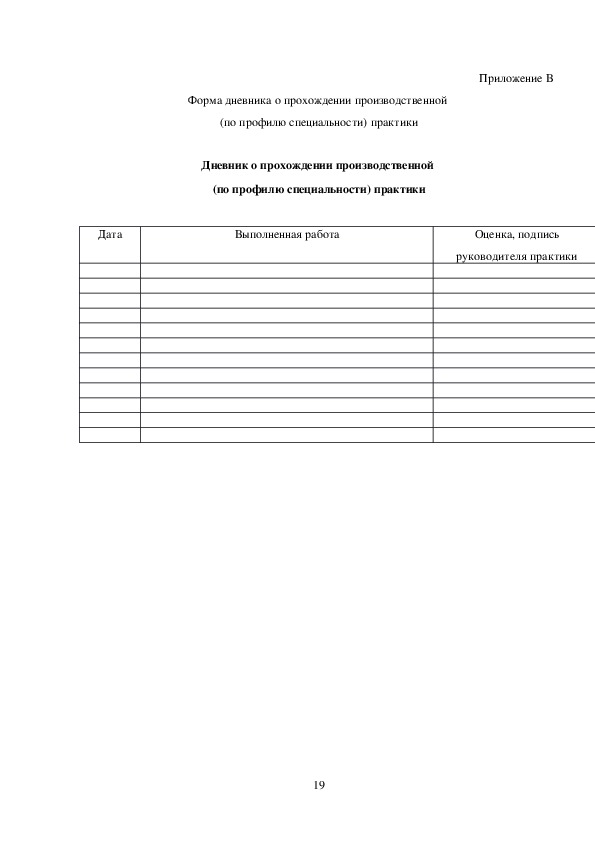

18 Приложение В

Форма дневника о прохождении производственной

(по профилю специальности) практики

Дневник о прохождении производственной

(по профилю специальности) практики

Дата

Выполненная работа

Оценка, подпись

руководителя практики

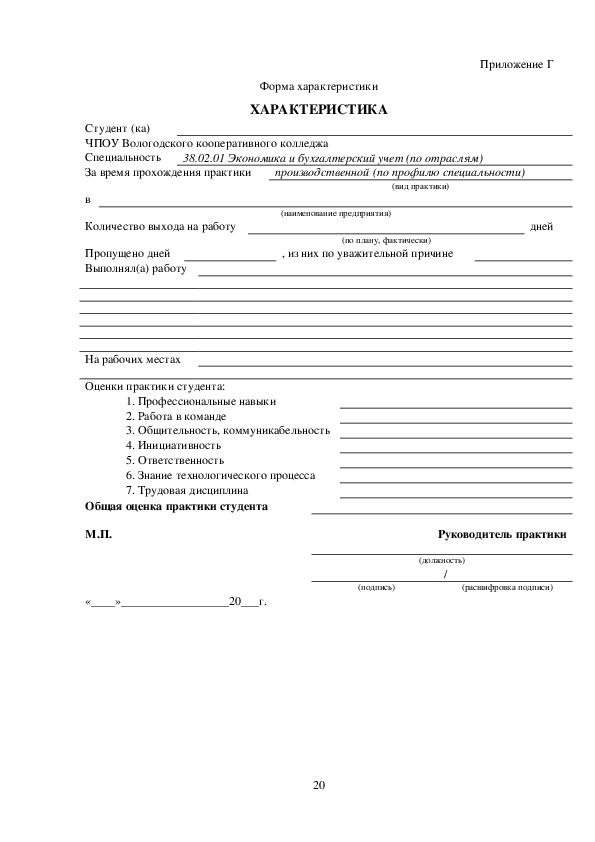

19 Форма характеристики

ХАРАКТЕРИСТИКА

Приложение Г

Студент (ка)

ЧПОУ Вологодского кооперативного колледжа

Специальность

За время прохождения практики

38.02.01 Экономика и бухгалтерский учет (по отраслям)

производственной (по профилю специальности)

в

Количество выхода на работу

Пропущено дней

Выполнял(а) работу

(вид практики)

(наименование предприятия)

(по плану, фактически)

, из них по уважительной причине

дней

На рабочих местах

Оценки практики студента:

1. Профессиональные навыки

2. Работа в команде

3. Общительность, коммуникабельность

4. Инициативность

5. Ответственность

6. Знание технологического процесса

7. Трудовая дисциплина

Общая оценка практики студента

М.П.

«____»__________________20___г.

20

Руководитель практики

(должность)

/

(подпись)

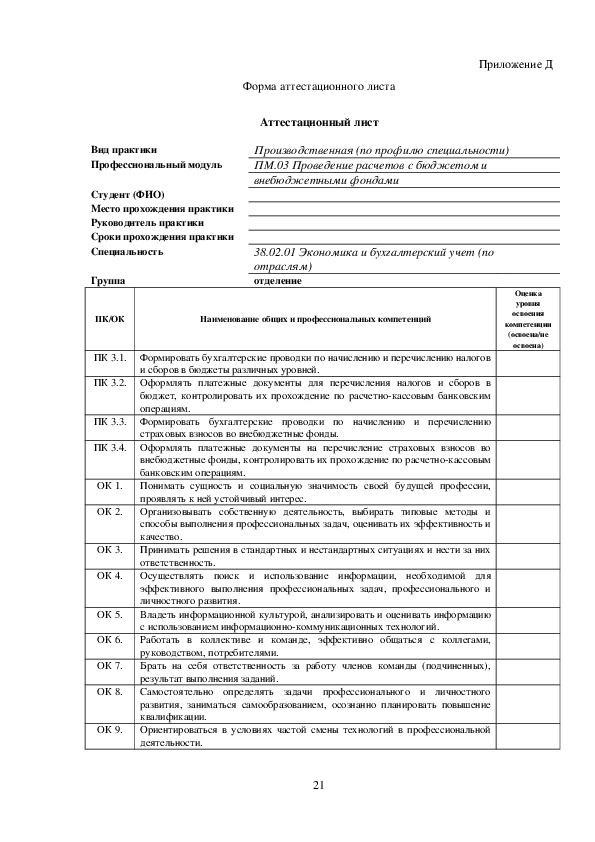

(расшифровка подписи) Приложение Д

Форма аттестационного листа

Аттестационный лист

Производственная (по профилю специальности)

ПМ.03 Проведение расчетов с бюджетом и

внебюджетными фондами

38.02.01 Экономика и бухгалтерский учет (по

отраслям)

отделение

Вид практики

Профессиональный модуль

Студент (ФИО)

Место прохождения практики

Руководитель практики

Сроки прохождения практики

Специальность

Группа

ПК/ОК

Наименование общих и профессиональных компетенций

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов

и сборов в бюджеты различных уровней.

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в

бюджет, контролировать их прохождение по расчетнокассовым банковским

операциям.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению

страховых взносов во внебюджетные фонды.

Оценка

уровня

освоения

компетенции

(освоена/не

освоена)

ОК 1.

ОК 2.

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во

внебюджетные фонды, контролировать их прохождение по расчетнокассовым

банковским операциям.

Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес.

Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность и

качество.

Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность.

Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального и

личностного развития.

Владеть информационной культурой, анализировать и оценивать информацию

с использованием информационнокоммуникационных технологий.

Работать в коллективе и команде, эффективно общаться с коллегами,

руководством, потребителями.

Брать на себя ответственность за работу членов команды (подчиненных),

результат выполнения заданий.

Самостоятельно определять задачи профессионального и личностного

развития, заниматься самообразованием, осознанно планировать повышение

квалификации.

Ориентироваться в условиях частой смены технологий в профессиональной

деятельности.

ОК 5.

ОК 8.

ОК 6.

ОК 7.

ОК 3.

ОК 4.

ОК 9.

21 Дата Оценка за практику_________________________

Руководитель практики ___________________________ /_____________________________

М.П.

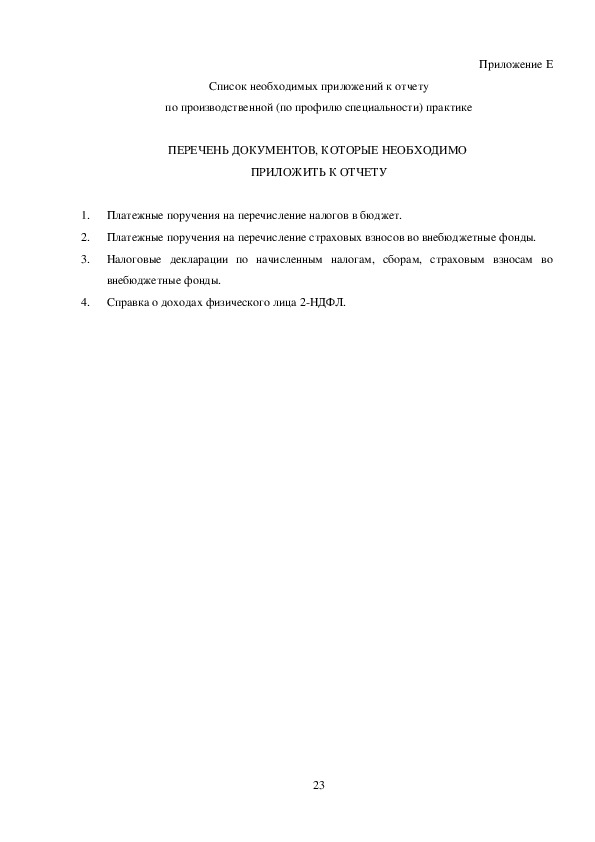

22 Приложение Е

Список необходимых приложений к отчету

по производственной (по профилю специальности) практике

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, КОТОРЫЕ НЕОБХОДИМО

ПРИЛОЖИТЬ К ОТЧЕТУ

1. Платежные поручения на перечисление налогов в бюджет.

2. Платежные поручения на перечисление страховых взносов во внебюджетные фонды.

3. Налоговые декларации по начисленным налогам, сборам, страховым взносам во

внебюджетные фонды.

4.

Справка о доходах физического лица 2НДФЛ.

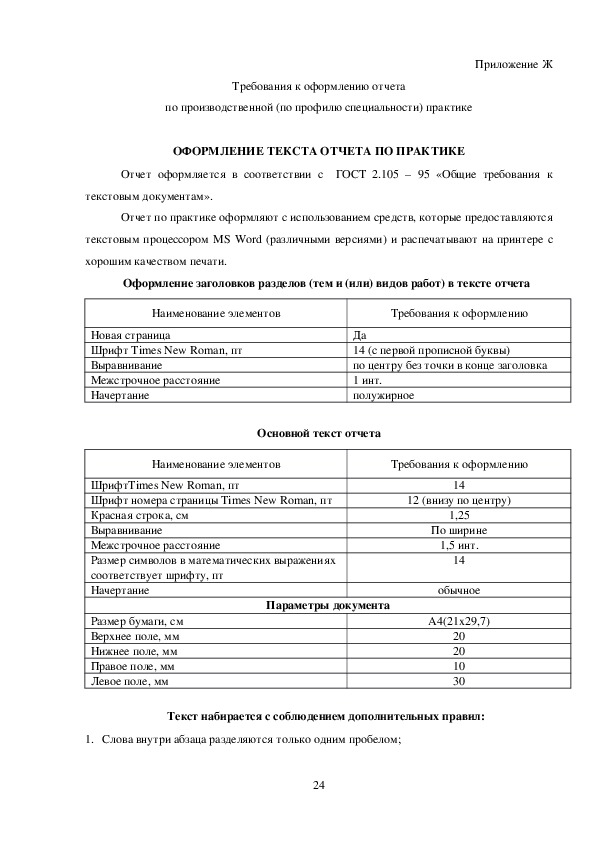

23 Требования к оформлению отчета

по производственной (по профилю специальности) практике

Приложение Ж

ОФОРМЛЕНИЕ ТЕКСТА ОТЧЕТА ПО ПРАКТИКЕ

Отчет оформляется в соответствии с ГОСТ 2.105 – 95 «Общие требования к

текстовым документам».

Отчет по практике оформляют с использованием средств, которые предоставляются

текстовым процессором MS Word (различными версиями) и распечатывают на принтере с

хорошим качеством печати.

Оформление заголовков разделов (тем и (или) видов работ) в тексте отчета

Наименование элементов

Требования к оформлению

Новая страница

Шрифт Times New Romаn, пт

Выравнивание

Межстрочное расстояние

Начертание

Да

14 (с первой прописной буквы)

по центру без точки в конце заголовка

1 инт.

полужирное

Основной текст отчета

Наименование элементов

Требования к оформлению

ШрифтTimes New Romаn, пт

Шрифт номера страницы Times New Romаn, пт

Красная строка, см

Выравнивание

Межстрочное расстояние

Размер символов в математических выражениях

соответствует шрифту, пт

Начертание

Параметры документа

Размер бумаги, см

Верхнее поле, мм

Нижнее поле, мм

Правое поле, мм

Левое поле, мм

14

12 (внизу по центру)

1,25

По ширине

1,5 инт.

14

обычное

А4(21х29,7)

20

20

10

30

Текст набирается с соблюдением дополнительных правил:

1. Слова внутри абзаца разделяются только одним пробелом;

24 2. Между инициалами, между инициалами и фамилией, перед сокращениями и между

ними ставится неразрывный пробел (Сtrl+Shift+пробел) Например: 1998 год, т.д.,

А. С. Пушкин);

3. Набор текста осуществляется без переносов;

4. Опечатки, описки и графические неточности, обнаруженные в процессе выполнения

документа, допускается исправлять подчисткой или закрашиванием белой краской и

нанесением на том же месте исправленного текста (графики) черными чернилами,

пастой или тушью рукописным способом.

Нумерация

Нумерация страниц отчета [из п. 6.3.1 ГОСТ 7.322001]. Страницы отчета

нумеруют арабскими цифрами. Титульный лист включают в общую нумерацию работы. На

титульном листе номер не ставят. Нумерация начинается с Календарнотематического

плана (вторая страница). Номера страниц проставляют в центре нижней части листа без

точки, шрифт номера страницы 12.

Иллюстрации и таблицы, расположенные на отдельных листах, включают в общую

нумерацию страниц работы.

Приложения должны иметь общую с остальной частью работы сквозную нумерацию

страниц [из п. 6.14.6 ГОСТ 7.322001].

Нумерация разделов и подразделов. Разделы (наименование видов работ)

нумеруются по порядку в пределах всей работы и обозначаются арабскими цифрами без

точки в конце.

Подразделы нумеруют арабскими цифрами в пределах каждого раздела. Номер

подраздела состоит из номера раздела и подраздела, разделенных точкой, например: «1.2»

(второй подраздел первого раздела).

ПРИМЕР НУМЕРАЦИИ РАЗДЕЛОВ:

Календарнотематический план

Дневник о прохождении практики

1 Наименование первого раздела / виды работ

1.1 Подпункт

1.2 Подпункт

2 Наименование второго раздела/ виды работ

2.1 Подпункт

25 2.2 Подпункт

Приложение

Приложение А (Название)

Приложение Б (Название)

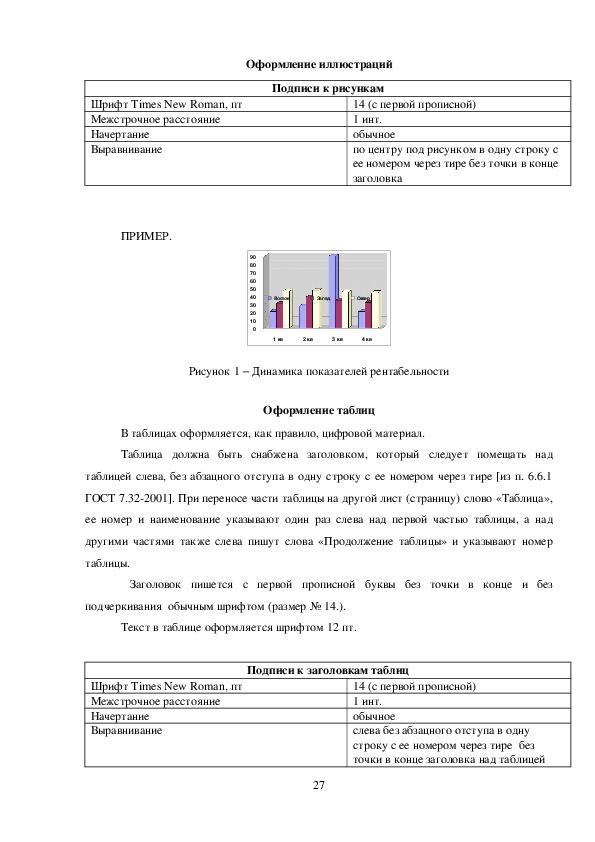

26 Оформление иллюстраций

Подписи к рисункам

14 (с первой прописной)

1 инт.

обычное

по центру под рисунком в одну строку с

ее номером через тире без точки в конце

заголовка

Шрифт Times New Romаn, пт

Межстрочное расстояние

Начертание

Выравнивание

ПРИМЕР.

90

80

70

60

50

40

30

20

10

0

Восток

Запад

Север

1 кв

2 кв

3 кв

4 кв

Рисунок 1 Динамика показателей рентабельности

Оформление таблиц

В таблицах оформляется, как правило, цифровой материал.

Таблица должна быть снабжена заголовком, который следует помещать над

таблицей слева, без абзацного отступа в одну строку с ее номером через тире [из п. 6.6.1

ГОСТ 7.322001]. При переносе части таблицы на другой лист (страницу) слово «Таблица»,

ее номер и наименование указывают один раз слева над первой частью таблицы, а над

другими частями также слева пишут слова «Продолжение таблицы» и указывают номер

таблицы.

Заголовок пишется с первой прописной буквы без точки в конце и без

подчеркивания обычным шрифтом (размер № 14.).

Текст в таблице оформляется шрифтом 12 пт.

Шрифт Times New Romаn, пт

Межстрочное расстояние

Начертание

Выравнивание

Подписи к заголовкам таблиц

14 (с первой прописной)

1 инт.

обычное

слева без абзацного отступа в одну

строку с ее номером через тире без

точки в конце заголовка над таблицей

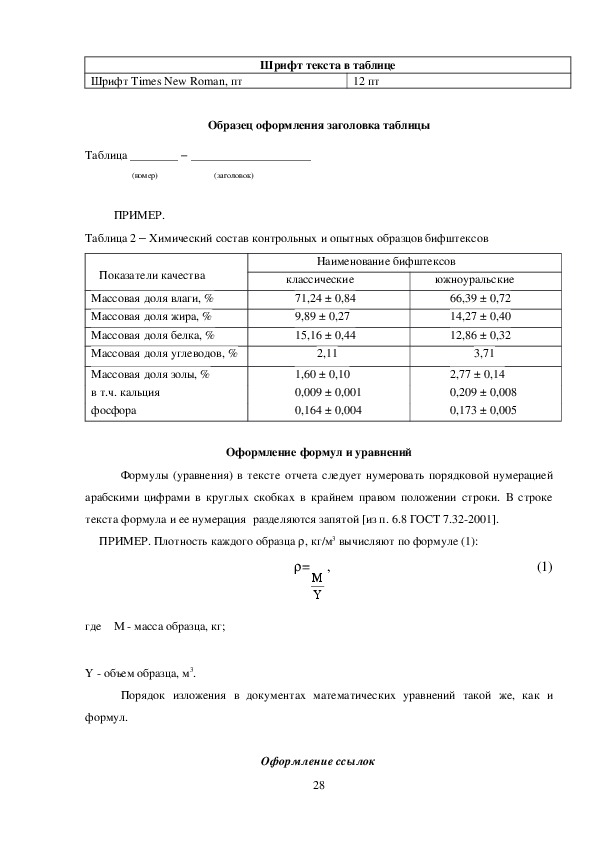

27 Шрифт Times New Romаn, пт

12 пт

Шрифт текста в таблице

Образец оформления заголовка таблицы

Таблица ________ ____________________

(номер) (заголовок)

ПРИМЕР.

Таблица 2 Химический состав контрольных и опытных образцов бифштексов

Наименование бифштексов

Показатели качества

Массовая доля влаги, %

Массовая доля жира, %

Массовая доля белка, %

Массовая доля углеводов, %

Массовая доля золы, %

в т.ч. кальция

фосфора

классические

71,24 ± 0,84

9,89 ± 0,27

15,16 ± 0,44

2,11

1,60 ± 0,10

0,009 ± 0,001

0,164 ± 0,004

южноуральские

66,39 ± 0,72

14,27 ± 0,40

12,86 ± 0,32

3,71

2,77 ± 0,14

0,209 ± 0,008

0,173 ± 0,005

Оформление формул и уравнений

Формулы (уравнения) в тексте отчета следует нумеровать порядковой нумерацией

арабскими цифрами в круглых скобках в крайнем правом положении строки. В строке

текста формула и ее нумерация разделяются запятой [из п. 6.8 ГОСТ 7.322001].

ПРИМЕР. Плотность каждого образца , кг/м3 вычисляют по формуле (1):

=

, (1)

где масса образца, кг;

объем образца, м3.

Порядок изложения в документах математических уравнений такой же, как и

формул.

Оформление ссылок

28 На все таблицы должны быть приведены ссылки в тексте отчета. При ссылках на

таблицы следует писать в тексте «…в соответствии с таблицей 2». Например: «Результаты

расчета средних и предельных издержек, указанные в тысячах рублях за единицу изделия,

приведены в таблице 5».

На все иллюстрации должны быть даны ссылки в работе. При ссылках на

иллюстрации следует в тексте писать «…в соответствии с рисунком 1» [из п. 6.5.8 ГОСТ

7.322001].

На все нумерованные формулы обязательно должны быть ссылки в тексте.

Ссылки в тексте на порядковые номера формул дают в круглых скобках, например, «... в

формуле (1)»; « из уравнения (5) следует...».

Ссылки на приложения. В тексте отчета на все приложения должны быть даны

ссылки. При ссылках на приложения следует писать в тексте: (приложение А). Приложения

располагают в порядке ссылок на них в тексте работы.

Оформление заголовка Приложение в тексте отчета

Наименование элементов

Требования к оформлению

Новая страница

Шрифт Times New Romаn, пт

Выравнивание

Межстрочное расстояние

Начертание

Да

14 (с первой прописной буквы)

по центру без точки в конце заголовка

1 инт.

полужирное

Приложения нумеруются заглавными буквами русского алфавита, начиная с А, за

исключением букв Ё, З, И, О, Ч, Ь, Ы, Ъ. Например, Приложение А, Приложение Б.

Приложение должно иметь содержательный заголовок, располагаемый отдельной

строкой по центру строчки и начинающийся с первой прописной буквы.

ПРИМЕР.

Приложение

Аттестационный лист

Приложение А

29

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Рабочая программа производственной (по профилю специальности) практики ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

25.04.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале