Поделиться

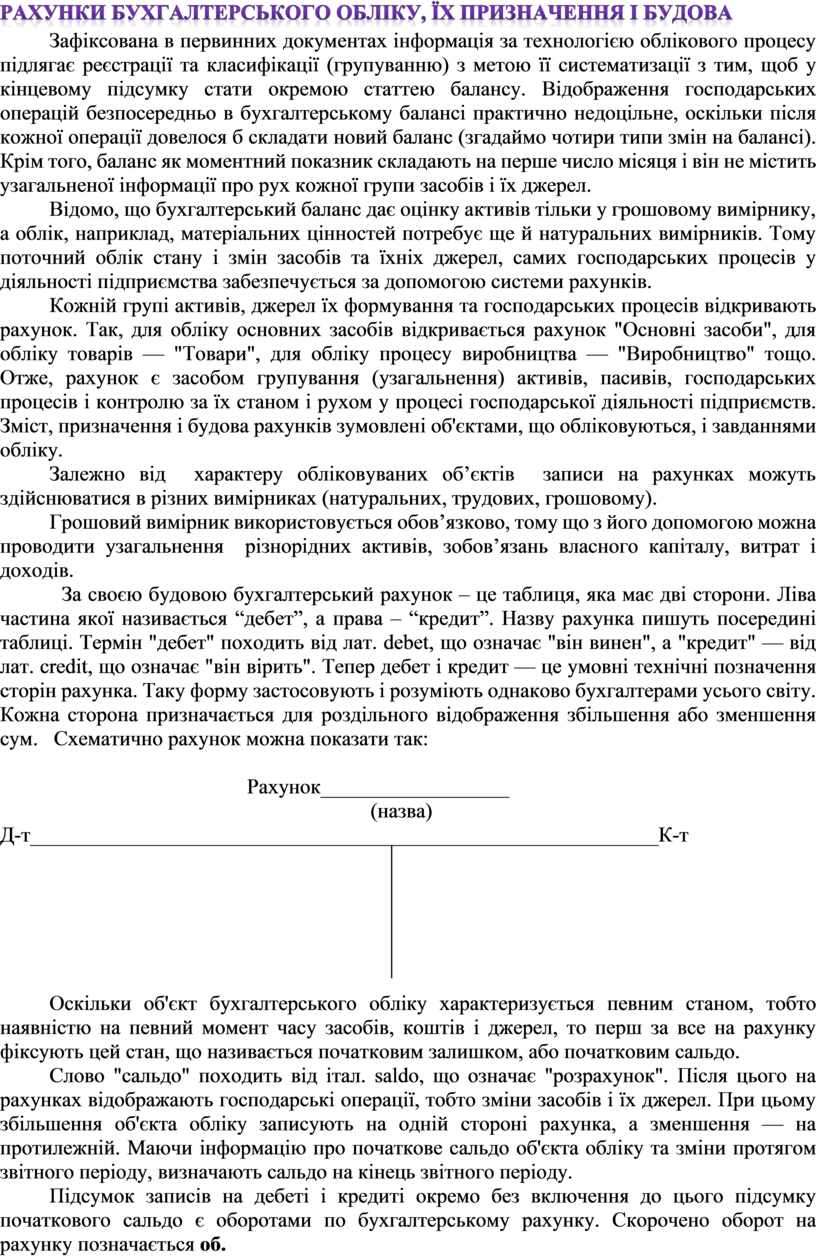

Рахунки бухгалтерського обліку, їх призначення і будова

Зафіксована в первинних документах інформація за технологією облікового процесу підлягає реєстрації та класифікації (групуванню) з метою її систематизації з тим, щоб у кінцевому підсумку стати окремою статтею балансу. Відображення господарських операцій безпосередньо в бухгалтерському балансі практично недоцільне, оскільки після кожної операції довелося б складати новий баланс (згадаймо чотири типи змін на балансі). Крім того, баланс як моментний показник складають на перше число місяця і він не містить узагальненої інформації про рух кожної групи засобів і їх джерел.

Відомо, що бухгалтерський баланс дає оцінку активів тільки у грошовому вимірнику, а облік, наприклад, матеріальних цінностей потребує ще й натуральних вимірників. Тому поточний облік стану і змін засобів та їхніх джерел, самих господарських процесів у діяльності підприємства забезпечується за допомогою системи рахунків.

Кожній групі активів, джерел їх формування та

господарських процесів відкривають рахунок. Так, для обліку основних засобів

відкривається рахунок "Основні засоби", для обліку товарів —

"Товари", для обліку процесу виробництва — "Виробництво"

тощо.

Отже, рахунок є засобом групування (узагальнення) активів, пасивів,

господарських процесів і контролю за їх станом і рухом у процесі господарської

діяльності підприємств.

Зміст, призначення і будова рахунків зумовлені об'єктами, що обліковуються, і

завданнями обліку.

Залежно від характеру обліковуваних об’єктів записи на рахунках можуть здійснюватися в різних вимірниках (натуральних, трудових, грошовому).

Грошовий вимірник використовується обов’язково, тому що з його допомогою можна проводити узагальнення різнорідних активів, зобов’язань власного капіталу, витрат і доходів.

За своєю будовою бухгалтерський рахунок – це таблиця, яка має дві сторони. Ліва частина якої називається “дебет”, а права – “кредит”. Назву рахунка пишуть посередині таблиці. Термін "дебет" походить від лат. debet, що означає "він винен", а "кредит" — від лат. credit, що означає "він вірить". Тепер дебет і кредит — це умовні технічні позначення сторін рахунка. Таку форму застосовують і розуміють однаково бухгалтерами усього світу. Кожна сторона призначається для роздільного відображення збільшення або зменшення сум. Схематично рахунок можна показати так:

Рахунок__________________

(назва)

Д-т____________________________________________________________К-т

![]()

Оскільки об'єкт бухгалтерського обліку характеризується певним станом, тобто наявністю на певний момент часу засобів, коштів і джерел, то перш за все на рахунку фіксують цей стан, що називається початковим залишком, або початковим сальдо.

Слово "сальдо" походить від італ. saldo, що означає "розрахунок". Після цього на рахунках відображають господарські операції, тобто зміни засобів і їх джерел. При цьому збільшення об'єкта обліку записують на одній стороні рахунка, а зменшення — на протилежній. Маючи інформацію про початкове сальдо об'єкта обліку та зміни протягом звітного періоду, визначають сальдо на кінець звітного періоду.

Підсумок записів на дебеті і кредиті окремо без включення до цього підсумку початкового сальдо є оборотами по бухгалтерському рахунку. Скорочено оборот на рахунку позначається об.

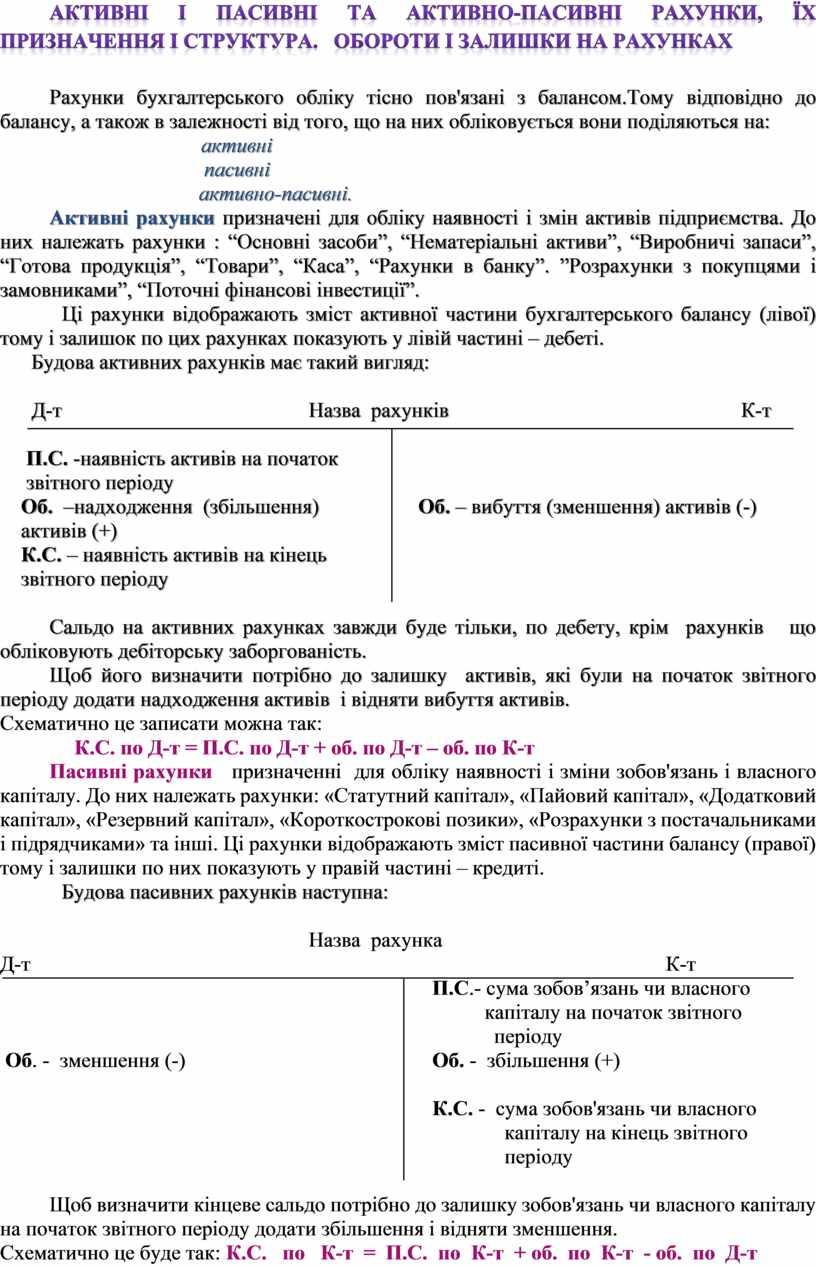

Активні і пасивні та активно-пасивні рахунки, їх призначення і структура. Обороти і залишки на рахунках

Рахунки бухгалтерського обліку тісно пов'язані з балансом.Тому відповідно до балансу, а також в залежності від того, що на них обліковується вони поділяються на:

активні

пасивні

активно-пасивні.

Активні рахунки призначені для обліку наявності і змін активів підприємства. До них належать рахунки : “Основні засоби”, “Нематеріальні активи”, “Виробничі запаси”, “Готова продукція”, “Товари”, “Каса”, “Рахунки в банку”. ”Розрахунки з покупцями і замовниками”, “Поточні фінансові інвестиції”.

Ці рахунки відображають зміст активної частини бухгалтерського балансу (лівої) тому і залишок по цих рахунках показують у лівій частині – дебеті.

Будова активних рахунків має такий вигляд:

Д-т Назва рахунків К-т

|

П.С. -наявність активів на початок

звітного періоду

Об. –надходження (збільшення) Об. – вибуття (зменшення) активів (-)

активів (+)

К.С. – наявність активів на кінець

звітного періоду

Сальдо на активних рахунках завжди буде тільки, по дебету, крім рахунків що обліковують дебіторську заборгованість.

Щоб його визначити потрібно до залишку активів, які були на початок звітного періоду додати надходження активів і відняти вибуття активів.

Схематично це записати можна так:

К.С. по Д-т = П.С. по Д-т + об. по Д-т – об. по К-т

Пасивні рахунки призначенні для обліку наявності і зміни зобов'язань і власного капіталу. До них належать рахунки: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал», «Короткострокові позики», «Розрахунки з постачальниками і підрядчиками» та інші. Ці рахунки відображають зміст пасивної частини балансу (правої) тому і залишки по них показують у правій частині – кредиті.

Будова пасивних рахунків наступна:

Назва рахунка

Д-т К-т

![]()

![]() П.С.-

сума зобов’язань чи власного

П.С.-

сума зобов’язань чи власного

капіталу на початок звітного

періоду

Об. - зменшення (-) Об. - збільшення (+)

К.С. - сума зобов'язань чи власного

капіталу на кінець звітного періоду

Щоб визначити кінцеве сальдо потрібно до залишку зобов'язань чи власного капіталу на початок звітного періоду додати збільшення і відняти зменшення.

Схематично це буде так: К.С. по К-т = П.С. по К-т + об. по К-т - об. по Д-т

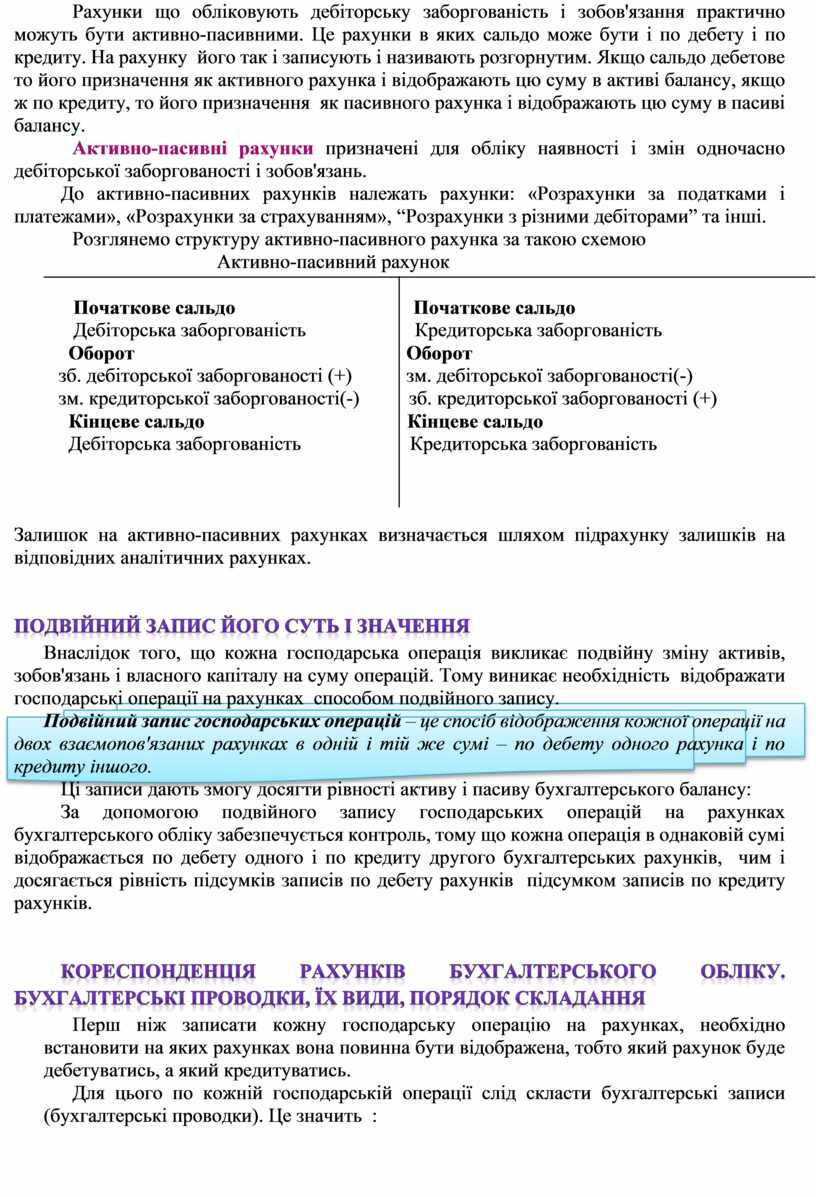

Рахунки що обліковують дебіторську заборгованість і зобов'язання практично можуть бути активно-пасивними. Це рахунки в яких сальдо може бути і по дебету і по кредиту. На рахунку його так і записують і називають розгорнутим. Якщо сальдо дебетове то його призначення як активного рахунка і відображають цю суму в активі балансу, якщо ж по кредиту, то його призначення як пасивного рахунка і відображають цю суму в пасиві балансу.

Активно-пасивні рахунки призначені для обліку наявності і змін одночасно дебіторської заборгованості і зобов'язань.

До активно-пасивних рахунків належать рахунки: «Розрахунки за податками і платежами», «Розрахунки за страхуванням», “Розрахунки з різними дебіторами” та інші.

Розглянемо структуру активно-пасивного рахунка за такою схемою

Активно-пасивний рахунок

|

Початкове сальдо Початкове сальдо

Дебіторська заборгованість Кредиторська заборгованість

Оборот Оборот

зб. дебіторської заборгованості (+) зм. дебіторської заборгованості(-)

зм. кредиторської заборгованості(-) зб. кредиторської заборгованості (+)

Кінцеве сальдо Кінцеве сальдо

Дебіторська заборгованість Кредиторська заборгованість

Залишок на активно-пасивних рахунках визначається шляхом підрахунку залишків на відповідних аналітичних рахунках.

Подвійний запис його суть і значення

Внаслідок того, що кожна господарська операція викликає подвійну зміну

активів, зобов'язань і власного капіталу на суму операцій. Тому виникає

необхідність відображати господарські операції на рахунках способом

подвійного запису.

Внаслідок того, що кожна господарська операція викликає подвійну зміну

активів, зобов'язань і власного капіталу на суму операцій. Тому виникає

необхідність відображати господарські операції на рахунках способом

подвійного запису.

Подвійний запис господарських операцій – це спосіб відображення кожної операції на двох взаємопов'язаних рахунках в одній і тій же сумі – по дебету одного рахунка і по кредиту іншого.

Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського балансу:

За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається по дебету одного і по кредиту другого бухгалтерських рахунків, чим і досягається рівність підсумків записів по дебету рахунків підсумком записів по кредиту рахунків.

Кореспонденція рахунків бухгалтерського обліку. Бухгалтерські проводки, їх види, порядок складання

Перш ніж записати кожну господарську операцію на рахунках, необхідно встановити на яких рахунках вона повинна бути відображена, тобто який рахунок буде дебетуватись, а який кредитуватись.

Для цього по кожній господарській операції слід скласти бухгалтерські записи (бухгалтерські проводки). Це значить :

потрібно визначити, яких рахунків стосується ця операція;

пригадати будову цих рахунків;

розібрати які зміни будуть відбуватись на рахунках внаслідок відображення на них даної господарської операції;

знаючи будову рахунків і зміни, які принесе господарська операція на ці рахунки, можна скласти бухгалтерський запис.

Взаємозв'язок

рахунків, що виникає внаслідок відображення на них господарських операцій

подвійним записом, називається кореспонденцією рахунків, а самі рахунки кореспондуючими.

Взаємозв'язок

рахунків, що виникає внаслідок відображення на них господарських операцій

подвійним записом, називається кореспонденцією рахунків, а самі рахунки кореспондуючими.

Залежно від кількості кореспондуючих рахунків бухгалтерські записи можуть бути: простими та складними

Простим називають такий бухгалтерський запис при якому один рахунок дебетують, а другий кредитують на одну і ту ж суму тобто кореспондують між собою тільки два рахунки.

Складним називають такий бухгалтерський запис, при якому один рахунок дебетують на якусь суму, а декілька кредитують на загальну ту саму суму, або навпаки на загальну суму записів дебетують декілька рахунків, а один рахунок кредитують на цю саму суму.

Ознайомимося із суттю подвійного запису, методикою складання бухгалтерських проводок, кореспонденцію рахунків на такому прикладі:

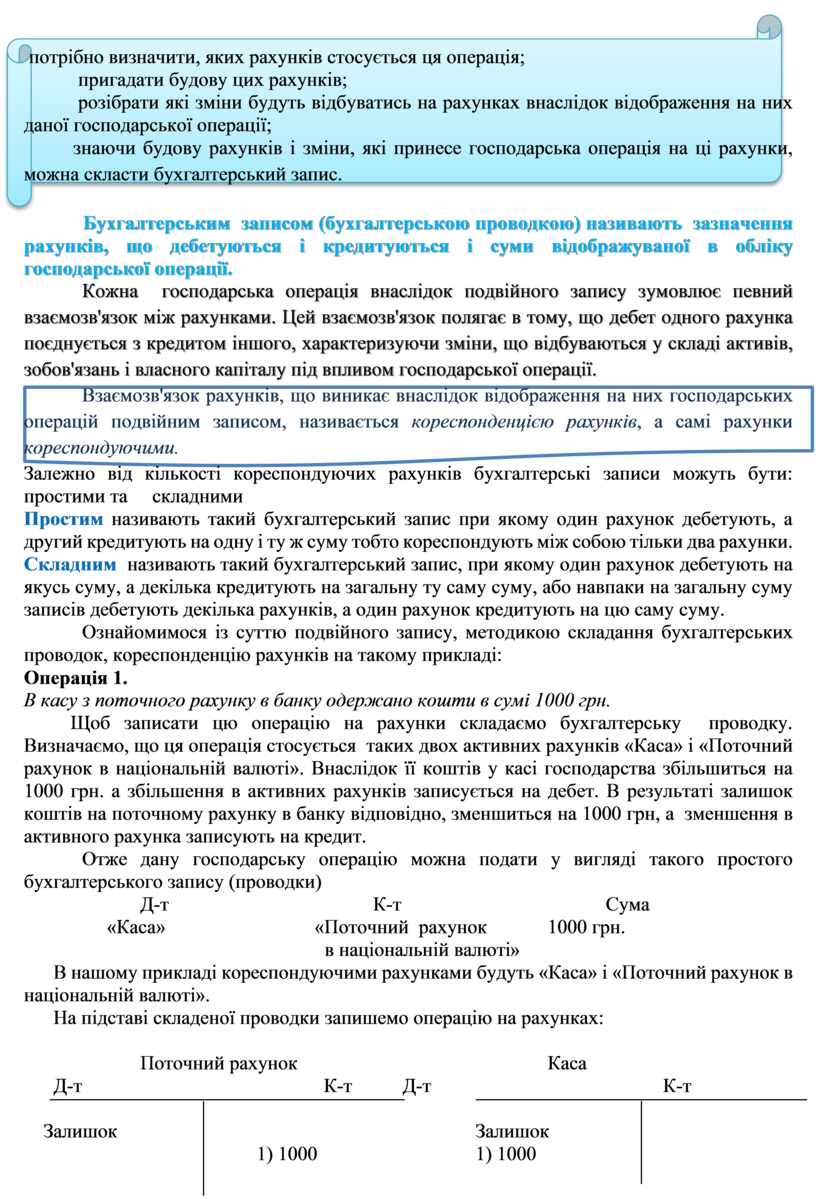

Операція 1.

В касу з поточного рахунку в банку одержано кошти в сумі 1000 грн.

Щоб записати цю операцію на рахунки складаємо бухгалтерську проводку. Визначаємо, що ця операція стосується таких двох активних рахунків «Каса» і «Поточний рахунок в національній валюті». Внаслідок її коштів у касі господарства збільшиться на 1000 грн. а збільшення в активних рахунків записується на дебет. В результаті залишок коштів на поточному рахунку в банку відповідно, зменшиться на 1000 грн, а зменшення в активного рахунка записують на кредит.

Отже дану господарську операцію можна подати у вигляді такого простого бухгалтерського запису (проводки)

Д-т К-т Сума

«Каса» «Поточний рахунок 1000 грн.

в національній валюті»

В нашому прикладі кореспондуючими рахунками будуть «Каса» і «Поточний рахунок в національній валюті».

На підставі складеної проводки запишемо операцію на рахунках:

Поточний рахунок Каса

Д-т К-т Д-т К-т

![]()

![]()

![]()

![]()

Залишок Залишок

1) 1000 1) 1000

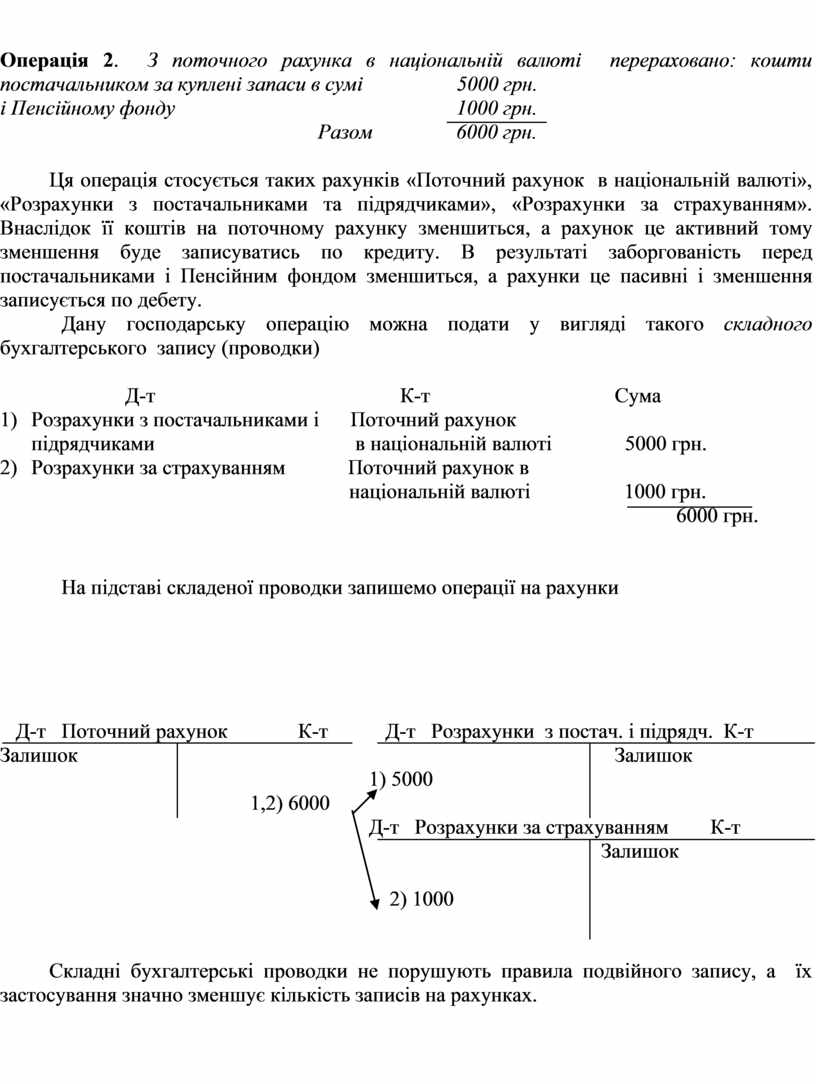

Операція 2. З поточного рахунка в національній валюті перераховано: кошти постачальником за куплені запаси в сумі 5000 грн.

і Пенсійному фонду 1000 грн.

![]() Разом 6000 грн.

Разом 6000 грн.

Ця операція стосується таких рахунків «Поточний рахунок в національній валюті», «Розрахунки з постачальниками та підрядчиками», «Розрахунки за страхуванням». Внаслідок її коштів на поточному рахунку зменшиться, а рахунок це активний тому зменшення буде записуватись по кредиту. В результаті заборгованість перед постачальниками і Пенсійним фондом зменшиться, а рахунки це пасивні і зменшення записується по дебету.

Дану господарську операцію можна подати у вигляді такого складного бухгалтерського запису (проводки)

Д-т К-т Сума

1) Розрахунки з постачальниками і Поточний рахунок

підрядчиками в національній валюті 5000 грн.

2) Розрахунки за страхуванням Поточний рахунок в

національній валюті 1000 грн.

![]() 6000

грн.

6000

грн.

На підставі складеної проводки запишемо операції на рахунки

Д-т Поточний рахунок К-т Д-т Розрахунки з постач. і підрядч. К-т

![]()

![]()

![]()

![]() Залишок Залишок

Залишок Залишок

![]() 1)

5000

1)

5000

![]() 1,2) 6000

1,2) 6000

Д-т Розрахунки за страхуванням К-т

![]()

![]() Залишок

Залишок

2) 1000

Складні бухгалтерські проводки не порушують правила подвійного запису, а їх застосування значно зменшує кількість записів на рахунках.

Взаємозв'язок між балансом і рахунками

Між бухгалтерським балансом і рахунками існує тісний взаємозв'язок, оскільки вони відображають одні і ті ж запаси, зобов'язання і власний капітал. Баланс, як відомо, відображає наявність активів, зобов'язань і власного капіталу у вартісному вимірнику на певну дату. А для відображення змін цих активів зобов'язань і власного капіталу призначені рахунки. Рахунки відкривають на підставі даних балансу, тобто сумові показники статей балансу записують у вигляді початкового сальдо на рахунки: на активних рахунках (що обліковують ресурси) – по дебету, на пасивних (призначених для обліку зобов'язань і власного капіталу) – по кредиту.

Подвійний запис господарських операцій на рахунках зумовлює рівність підсумків дебетових залишків активних рахунків і кредитових залишків пасивних рахунків. На основі даних цих рахунків з відображеними на них операціями і виведеними кінцевими залишками складають новий баланс (на останній день звітного періоду). При цьому рахунки, які мають дебетові залишки (активні), записують в активі балансу, а рахунки, які мають кредитові залишки, - в пасиві балансу.

Схематично взаємозв'язок між балансами і рахунками можна відобразити так:

![]()

![]() Баланс Рахунки Баланс1

Баланс Рахунки Баланс1

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.