Поделиться

Расчет коэффициентов ликвидности и платежеспособности предприятия

Для качественной оценки ликвидности и платежеспособности предприятия кроме анализа ликвидности баланса проводят расчет и анализ совокупности относительных аналитических показателей - финансовых коэффициентов ликвидности. Основными из них при оценке платежеспособности в краткосрочной перспективе являются коэффициенты абсолютной, критической и текущей ликвидности. Рассчитывают их сопоставлением отраженных в балансе оборотных активов, имеющих разный уровень ликвидности, и текущих обязательств предприятия.

Коэффициент абсолютной ликвидности (Ка.л) является самым жестким критерием платежеспособности, который показывает, какую часть текущих обязательств предприятие может при необходимости погасить немедленно за счет наиболее ликвидных активов. Рассчитывается коэффициент как отношение стоимости наиболее ликвидных активов (А1) к сумме текущей задолженности (П1+П2), то есть в итоге раздела IV пассива баланса «Текущие обязательства».

Коэффициент абсолютной ликвидности характеризует платежеспособность предприятия на дату составления баланса, поэтому выводы относительно его будущей платежеспособности на основе анализа этого показателя делать нецелесообразно. Слишком высокое значение коэффициента абсолютной ликвидности негативно влияет на уровень рентабельности предприятия, поскольку привлеченный капитал вкладывается в нерабочие активы, которыми являются денежные средства и эквиваленты. Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов (денежных средств) к текущим обязательствам.

В зарубежной аналитической практике оптимальной считается ситуация, когда значение показателя равен 0,2 - 0,3; в отечественной - нормативы ликвидности не разработаны, однако теоретически достаточным считается значение коэффициента более 0,20 - 0,35. Это означает, что в кратчайшие сроки предприятие может погасить 20 - 35 % своих текущих обязательств.

Коэффициент критической (промежуточной, быстрой, мгновенной, оперативной) ликвидности отражает прогнозные платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Исчисляют его делением суммы ликвидных активов (А1) и активов, которые быстро реализуются (А2), на сумму текущей задолженности предприятия (П1+П2).

Коэффициент позволяет оценить возможность погашения предприятием текущих обязательств в случае его критического состояния. Он характеризует ожидаемую платежеспособность предприятия в краткосрочном периоде, то есть периоде, который равняется средней продолжительности одного оборота дебиторской задолженности при условии ее своевременного погашения. Оптимальным считается значение этого коэффициента, равное 1,0. На предприятиях европейских стран среднее значение коэффициента критической ликвидности находится на уровне 0,8 - 0,9. В практике многих отечественных предприятий приемлемым является значение показателя, превышающее 0,7 - 0,8.

Коэффициент текущей (общей) ликвидности (коэффициент покрытия) (Кп.л) оценивает общую платежеспособность предприятия, показывает, в какой степени оборотные активы покрывают текущие обязательства. Рассчитывают показатель делением суммы активов (А1+А2+А3) на сумму текущей задолженности предприятия (П1+П2).

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия за период, который равняется средней длительности одного оборота всех его оборотных активов.

Превышение оборотными активами текущих обязательств обеспечивает резервный запас для компенсации убытков, которые может иметь организация при размещении и ликвидации оборотных активов кроме абсолютно ликвидных. Чем больше величина этого запаса, тем увереннее могут быть кредиторы, что долги им будут отданы.

Значение этого показателя в зарубежной практике считают нормальным в пределах 1,0 – 2,0. Согласно Методике интегральной оценки инвестиционной привлекательности предприятий и организаций и Методики проведения углубленного анализа финансово-хозяйственного состояния неплатежеспособных предприятий:

- значение коэффициента покрытия в пределах 1,5 - 2 свидетельствует о том, что предприятие своевременно возвращает долги;

- критическое значение коэффициента покрытия принято на уровне 1,0;

- при значении коэффициента покрытия меньше 1,0 предприятие имеет

неликвидный баланс.

Согласно Методическим рекомендациям по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства, если в начале и в конце отчетного квартала, что предшествовал подаче заявления о возбуждении дела о банкротстве существуют признаки текущей неплатежеспособности, а коэффициент покрытия и коэффициент обеспечения собственными оборотными средствами в конце отчетного года меньше , чем их нормативное значение -1,5 и 0,1 соответственно, то предприятие (организация) характеризуется признаками критической неплатежеспособности, что подразумевает состояние потенциального банкротства.

Если по результатам года коэффициент покрытия меньше 1,0 и предприятие (организация) не получило прибыль, то такое финансовое состояние характеризуется признаками сверхкритической неплатежеспособности, когда удовлетворение признанных судом требований кредиторов возможно не иначе как через применение ликвидационной процедуры.

Коэффициент абсолютной ликвидности в настоящее время реально может находиться в пределах указанных нормальных ограничений только для предприятий, которые занимаются посреднической деятельностью в основном торгово-закупочного, биржевого и финансового характера.

У некоторых предприятий, даже если они имеют нормальное финансовое состояние, определенное по коэффициенту покрытия, величина коэффициента абсолютной ликвидности чаще всего близка к нулю. Это объясняется тем, что в условиях инфляции целесообразно долю денежных средств в активах уменьшать практически до нуля, ведь деньги обесцениваются в первую очередь. Этот коэффициент и его нормативные значения, указанные в соответствующих методиках, имеют значение, как правило, только в условиях низко инфляционной, сбалансированной экономики. На коэффициент абсолютной ликвидности в основном обращают внимание банки при выдаче краткосрочных кредитов в незначительной сумме на короткий срок, которые заинтересованы в своевременном возврате кредитов и процентов по ним.

Плохим является то, что наиболее ликвидные активы имеют достаточно низкое значение, если сравнить и проанализировать два года, тем самым снижается коэффициент абсолютной ликвидности до очень низкого значения.

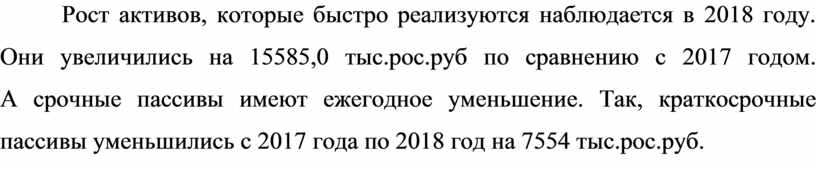

По данным организации ГПБ №1 г. Донецка рассчитаем относительные показатели ликвидности и платежеспособности за 2017 и 2018 года. Входные данные и результаты приведены в таблице 2.4.2. и на рисунках 2.4.3,2.4.4.

Таблица

2.4.2 - Относительные показатели ликвидности и платежеспособности организации

Таблица

2.4.2 - Относительные показатели ликвидности и платежеспособности организации

|

Показатель и единица измерения |

Значение показателя |

Абсолютное отклонение (+,-) |

|

|

2017 год |

2018 год |

2018-2017 года |

|

|

1 |

2 |

3 |

4 |

|

Наиболее ликвидные активы (А1) |

1822,0 |

1829,0 |

-7,0 |

|

Активы, которые быстро реализуются (А2) |

16119,0 |

31704,0 |

+15585,0 |

|

Активы, которые реализуются медленно (А3) |

16077,0 |

10262,0 |

-5815,0 |

|

Срочные пассивы (П1) |

46832,0 |

41356,0 |

-5476,0 |

|

Краткосрочные пассивы (П2) |

2078,0 |

- |

-2078,0 |

|

Коэффициент абсолютной ликвидности (1р/(4р+5р)) |

0,037 |

0,044 |

+0,007 |

|

Коэффициент критической ликвидности ((1р+2р)/(4р+5р)) |

0,37 |

0,81 |

+0,44 |

|

Коэффициент текущей ликвидности (1р+2р+3р)/(4р+5р) |

0,70 |

1,06 |

+0,36 |

Рисунок 2.4.3 Относительные показатели ликвидности и платежеспособности организации за 2017 год

Рисунок 2.4.3 Относительные показатели ликвидности и платежеспособности организации за 2018 год

Рост активов, которые быстро реализуются наблюдается в 2018 году. Они увеличились на 15585,0 тыс.рос.руб по сравнению с 2017 годом. А срочные пассивы имеют ежегодное уменьшение. Так, краткосрочные пассивы уменьшились с 2017 года по 2018 год на 7554 тыс.рос.руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.