Поделиться

Расчет основных показателей анализа формирования доходов от реализации товаров на ЗАО «Геркулес»

Для проведения анализа оптового товарооборота необходима система аналитических коэффициентов, характеризующих с разных сторон состояние и развитие товарооборота. Основные обще оценочные показатели, используемые для оценки выполнения плана и динамики оптовой реализации ЗАО «Геркулес», представленные системой показателей.

Таблица 1 - Основные показатели анализа формирования доходов от реализации товаров на ЗАО «Геркулес».

|

Показатели |

Алгоритм расчета |

Значение |

Отклонения от пред., года, тыс. руб. |

|

|

Предыдущий год 2018 |

Отчетный год 2019 |

|||

|

Процент выполнения плана оптовой реализации (%) |

Тф\Тпл*100% |

100,48 |

100,46 |

-0,02 |

|

Абсолютное отклонение (ΔТ), (тыс. руб.) |

ΔТ=Тф-Тпл |

158,67 |

165,73 |

+7,06 |

|

Удельный вес отдельной группы товаров (d), (%) |

di = Ti\Тобщ *100%,

где Ti - оптовый товарооборот отдельной группы товаров (в разрезе ассортимента) Тобщ - общий объем оптовой реализации |

|

|

|

|

Молоко: |

|

50,0 |

51,30 |

+ 1,30 |

|

Кисломолочные продукты: |

|

33,10 |

30,80 |

-2,30 |

|

Сырково- Творожная продукция: |

|

12,10 |

14,40 |

+2,30 |

|

Полуфабрикаты: |

|

2,60 |

2,10 |

-0,50 |

|

Мороженое: |

|

2,20 |

1,40 |

-0,80 |

|

Темп прироста товарооборота (ТП) |

ТП=% выполнения плана товарооборота-100% |

+0,48 |

+0,46 |

-0,02 |

|

Коэффициент напряженности плана реализации (Кн) |

Кн=Тпл\Тнорм*100% Тнорм=S*Tsннорм, где Тнорм - нормативное значение товарооборота; S - торговая площадь; Tsннорм - товарооборот на 1 м2 торговой площади по нормативу (устанавливается предприятием самостоятельно) |

0,29 |

0,28 |

-0,01 |

|

Темп изменения (ТИ), (%) |

ТИ ∑Р1\∑р n-1*100%, где Р - объем реализации за отчетный период; Рп-1 - объем реализации за предыдущий отчетный период |

- |

111,04 |

- |

|

Темп прироста (Δt), (%) |

Δt=ТР-100%, Где ТР –темп роста |

- |

11,04 |

- |

|

Среднегодовой темп роста (Тср) |

Тсс= где Тn - объем продаж в следующем году; Nо - объем продаж первого года анализируемого периода |

- |

1,05 |

- |

|

Товарооборот в сопоставимых ценах (тыс. руб.) |

Т / с =Тф/Iц, где Iц - индекс цен |

- |

29219,66 |

- |

|

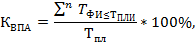

Коэффициент ассортиментности (КВПА) |

где Ти - объем продаж товарной группы; n - количество товарных групп |

0,011 |

0,005 |

-0,006 |

|

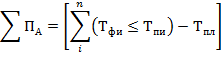

Потери от невыполнения плана по ассортименту (∑ПА), (тыс. руб.) |

|

-32210,49 |

-36193,12 |

-3982,63 |

|

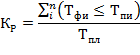

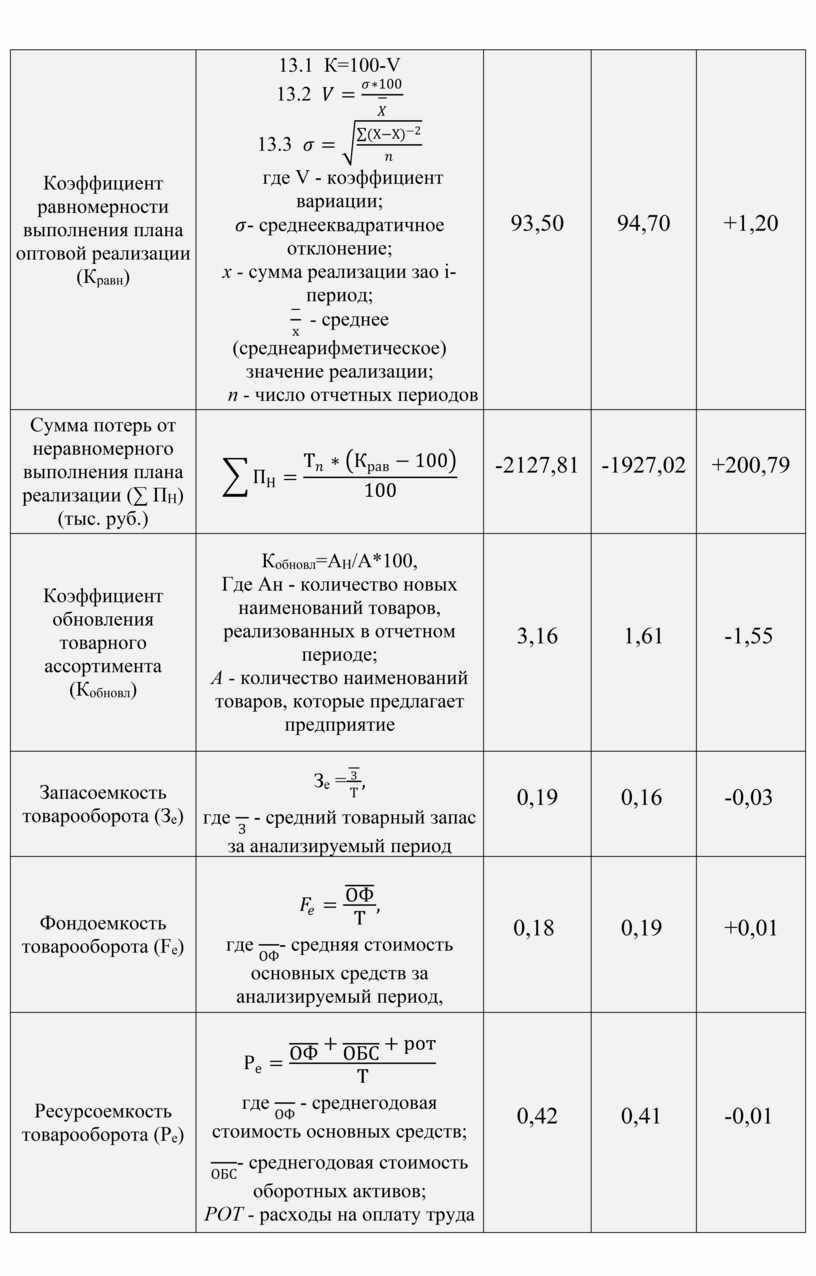

Коэффициент ритмичности выполнения плана оптовой реализации (Кр) |

|

0,930 |

0,994 |

0,064 |

|

Коэффициент равномерности выполнения плана оптовой реализации (Кравн) |

13.1 К=100-V 13.2 13.3 где V - коэффициент вариации;

х - сумма реализации зао i-период;

п - число отчетных периодов |

93,50 |

94,70 |

+1,20 |

|

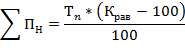

Сумма потерь от неравномерного выполнения плана реализации (∑ ПН) (тыс. руб.) |

|

-2127,81 |

-1927,02 |

+200,79 |

|

Коэффициент обновления товарного ассортимента (Кобновл) |

Кобновл=АН/А*100, Где Ан - количество новых наименований товаров, реализованных в отчетном периоде; А - количество наименований товаров, которые предлагает предприятие |

3,16 |

1,61 |

-1,55 |

|

Запасоемкость товарооборота (Зе) |

Зе = где |

0,19 |

0,16 |

-0,03 |

|

Фондоемкость товарооборота (Fe) |

где |

0,18 |

0,19 |

+0,01 |

|

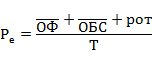

Ресурсоемкость товарооборота (Ре) |

где

РОТ - расходы на оплату труда |

0,42 |

0,41 |

-0,01 |

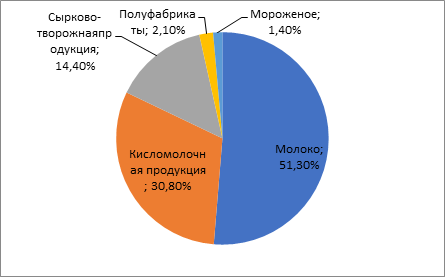

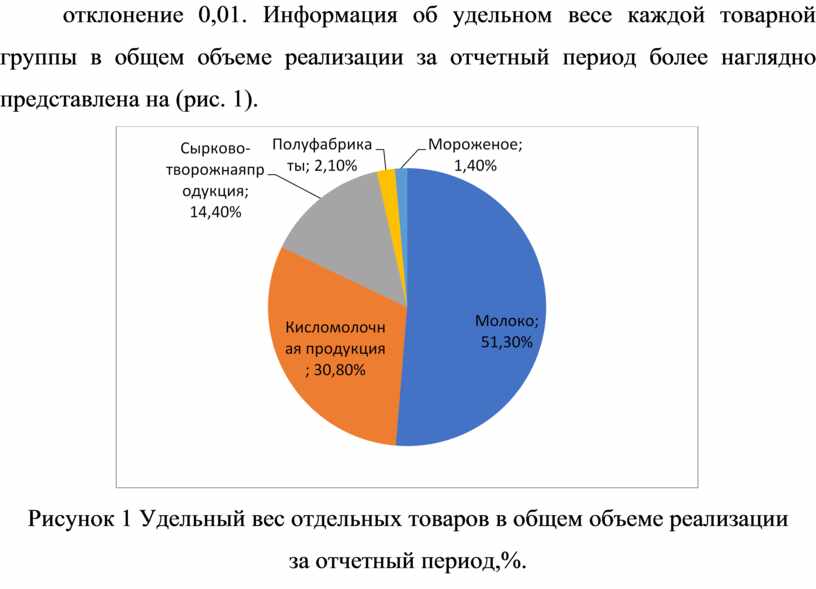

Рассмотрев в таблице 2.3.1 основные обще оценочные показатели предприятия ЗАО «Геркулес», можно сделать следующие выводы: выполнение плана оптовой реализации составляет 100,48% за предыдущий год и 100,46% за отчетный год, то есть присутствует тенденция незначительного перевыполнение плана, но отметим , что произошло снижение этого процента на 0,02% в отчетном периоде по сравнению с предыдущим. Абсолютное отклонение выполнения плана в предыдущем году составляет 158,67 тыс. руб., А в отчетном году 165,73 тыс. руб., Отклонения этих показателей составляет +7,06 тыс. руб. Рассмотрев основные товарные группы данного предприятия, следует уделить внимание удельном весе каждой группы. Так, удельный вес молока в общем объеме реализации составляет 50,0% в предыдущем и 51,3% в отчетном годах. Следует сказать, что этот процент вырос на 1,30% по сравнению с предыдущим годом. Удельный вес кисломолочных продуктов предыдущего и отчетный годы составляет 33,10% и 30,80% соответственно. Данный процент снизился на 2,30%. Сырково-творожная продукция занимает 14,40% в отчетном году и 12,10% в предыдущем году, этот показатель вырос на 2,30%. Полуфабрикаты составляют предыдущего и отчетный годы 2,60% и 2,10% соответственно. Видим, что удельный вес данной группы товаров в общем объеме реализации имеет тенденцию снижения, что составляет 0,5%. Удельный вес последней группы товаров, мороженого, составляет за предыдущий год 2,20% и за отчетный год 1,40%, этот процент снизился на 0,80%. Следует определить, что наибольший удельный вес в общем объеме товаров имеет молоко, а наименьшую - мороженое. Такая тенденция сложилась из-за необдуманной ценовую политику на полуфабрикаты, мороженое, а также через край нерегулярное поставки товаров данных групп на склад предприятия. Темп прироста товарооборота составляет за предыдущий год 0,48%, а отчетный год 0,46%, отклонение составляет 0,02%. Коэффициент напряженности плана реализации за предыдущий и отчетный годы составил 0,25 и 0,28 соответственно. Отклонение составляет 0,03. Темп изменения составляет 111,04%. Темп прироста составляет + 11,04%. Среднегодовой темп роста составляет 1,05 тыс. руб. Товарооборот в сопоставимых ценах составляет 29219,66 тыс. Руб. Коэффициент ритмичности выполнения плана оптовой реализации составляет 0,994 за отчетный год и 0,93 за предыдущий год, отклонения 0,064 показывает, что при отчетный год ритмичность выполнения плана приближается к идеальному значению данного показателя, а именно 1. Коэффициент ассортиментности за отчетный год составляет 0,005, а за предыдущий год - 0,011. Эти значения показывают, что за отчетный год состоялось выполнения плана по меньшему количеству ассортиментных групп, чем в предыдущем году. Потери от невыполнения плана по ассортименту в отчетном году составили 36193,12 тыс. руб., А в предыдущем - 32210,49 тыс. руб., Отклонение составляет -3982,63 тыс. руб.. Коэффициент равномерности выполнения плана оптовой реализации в отчетном году составил 94,70 по сравнению с предыдущим годом 93,50, отклонение составляет + 1,20, что означает более равномерное выполнение плана в отчетном году. Но сумма потерь от неравномерного выполнения плана за предыдущий год составляет 2127,81 тыс. руб., А за отчетный год - 1927,02, отклонение составляет +200,79 тыс. руб. Наблюдается уменьшение потерь от неравномерного выполнения плана в отчетном периоде. Коэффициент обновления товарного ассортимента в предыдущем и отчетном периоде составляет 3,16 и 1,61, отклонение составляет - 1,55. Отметим, что это довольно низкий коэффициент обновления, предприятию необходимо чаще просматривать ассортимент товаров, выявлять непопулярные позиции товаров. Запасоемкость товарооборота за отчетный и предшествующий периоды составляет 0,19 и 0,16, отклонение составляет 0,03. Фондоемкость товарооборота составляет за предыдущий год 0,18, а за отчетный 0,19, отклонение составляет 0,01. Ресурсоемкость товарооборота составляет за предыдущий год 0,42, а за отчетный 0,41, отклонение 0,01. Информация об удельном весе каждой товарной группы в общем объеме реализации за отчетный период более наглядно представлена на рисунке. Ресурсоемкость товарооборота составляет за предыдущий год 0,42, а за отчетный 0,41, отклонение 0,01. Информация об удельном весе каждой товарной группы в общем объеме реализации за отчетный период более наглядно представлена на (рис. 1).

Рисунок 1 Удельный вес отдельных товаров в общем объеме реализации

за отчетный период,%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.