Поделиться

Расчет процентов по кредиту

Цель работы: научиться рассчитывать проценты по кредитам при разных условиях кредитования.

На разных стадиях производственного процесса предприятие может столкнуться с потребностью привлечения заемных источников финансирования. Несмотря на многочисленность вариантов привлечения заемных средств, наиболее доступными для малого бизнеса остаются кредиты и займы.

Кредит - ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование ссудой.

Кредиты предоставляются коммерческими банками на условиях срочности, платности, возвратности, обеспеченности и целевого использования.

Основными видами кредитов предприятиям малого и среднего предпринимательства являются банковские кредиты.

Банковский кредит – одна из форм финансовой помощи организациям и частным лицам, который предоставляется на основании оценки платежеспособности клиента и на условиях платности (то есть при взимании процентов за использование средств). Виды банковских кредитов: потребительский, ипотечный, инвестиционный.

Банковский кредит оформляется кредитным договором. Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Порядок погашения кредита определяет, с какой периодичностью и в каком размере будет осуществляться уплата процентов и погашение суммы задолженности:

Дифференцированные платежи (ежемесячные, реже ежеквартальные), предполагающие погашение долга равными долями с уплатой процентов, начисленных на остаток долга (менее привлекательная для заемщика схема ввиду высокой платежной нагрузки в первые периоды пользования кредитом).

Аннуитетные платежи (ежемесячные, реже ежеквартальные), предполагающие постоянную величину периодических платежей, структура которых меняется от преобладания процентной составляющей в начале срока до преобладания долговой составляющей в конце срока. Данная схема в отношении юридических лиц применяется редко, однако по сравнению с дифференцированными платежами более привлекательна.

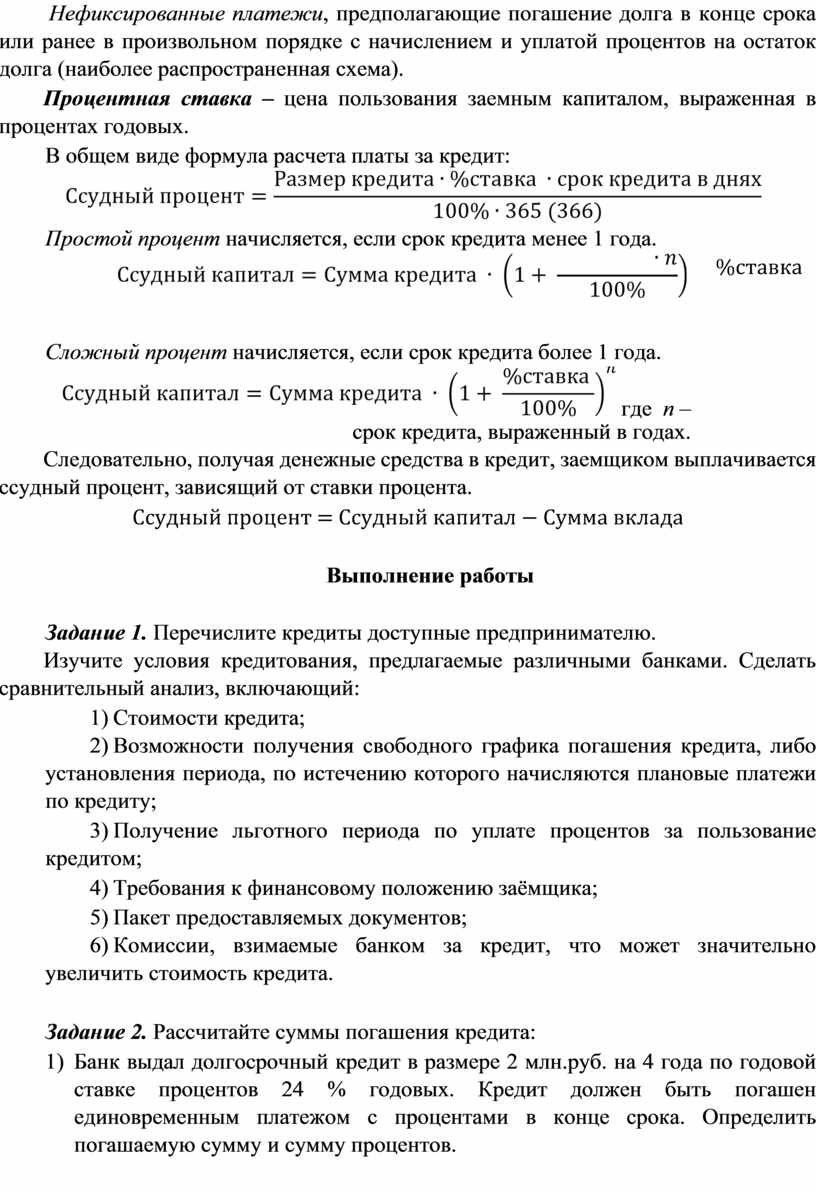

Нефиксированные платежи, предполагающие погашение долга в конце срока или ранее в произвольном порядке с начислением и уплатой процентов на остаток долга (наиболее распространенная схема).

Процентная ставка – цена пользования заемным капиталом, выраженная в процентах годовых.

В общем виде формула расчета платы за кредит:

![]()

Простой процент начисляется, если срок кредита менее 1 года.

![]() %ставка

%ставка

Сложный процент начисляется, если срок кредита более 1 года.

![]() где n – срок кредита,

выраженный в годах.

где n – срок кредита,

выраженный в годах.

Следовательно, получая денежные средства в кредит, заемщиком выплачивается ссудный процент, зависящий от ставки процента.

Ссудный процент = Ссудный капитал − Сумма вклада

Задание 1. Перечислите кредиты доступные предпринимателю.

Изучите условия кредитования, предлагаемые различными банками. Сделать сравнительный анализ, включающий:

1) Стоимости кредита;

2) Возможности получения свободного графика погашения кредита, либо установления периода, по истечению которого начисляются плановые платежи по кредиту;

3) Получение льготного периода по уплате процентов за пользование кредитом;

4) Требования к финансовому положению заёмщика;

5) Пакет предоставляемых документов;

6) Комиссии, взимаемые банком за кредит, что может значительно увеличить стоимость кредита.

Задание 2. Рассчитайте суммы погашения кредита:

1) Банк выдал долгосрочный кредит в размере 2 млн.руб. на 4 года по годовой ставке процентов 24 % годовых. Кредит должен быть погашен единовременным платежом с процентами в конце срока. Определить погашаемую сумму и сумму процентов.

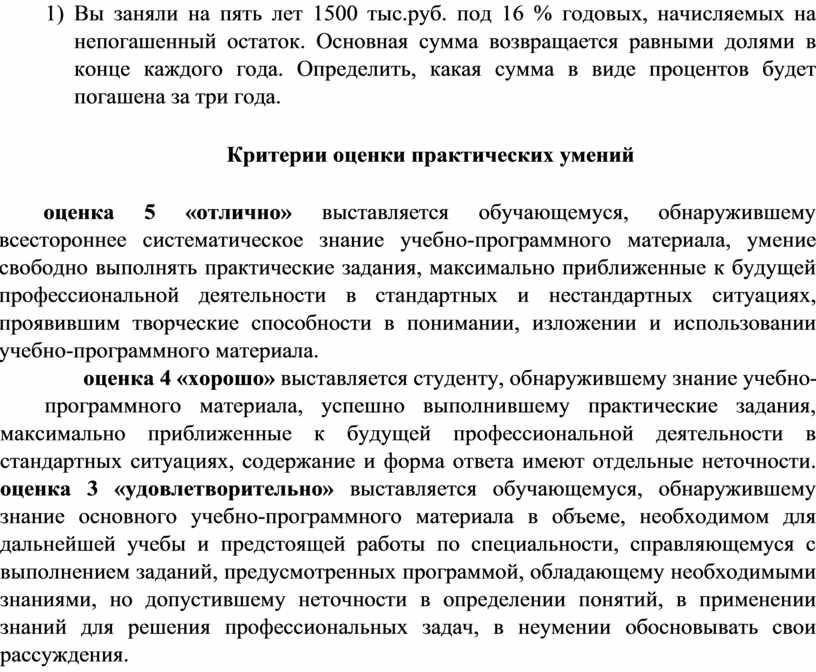

2) Вы заняли на пять лет 1500 тыс.руб. под 16 % годовых, начисляемых на непогашенный остаток. Основная сумма возвращается равными долями в конце каждого года. Определить, какая сумма в виде процентов будет погашена за три года.

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебно-

программного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности. оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.