Поделиться

Овладеть методикой оценки эффективности процесса реализации.

Для оценки эффективности реализационной деятельности предлагается использовать следующие показатели:

1. Эффективность производства: ЭП = РП / ЧОП, где РП - расходы на производство; ЧОП - чистый объем продаж.

2. Эффективность торговли. Находится по формуле:

ЭТ = ЧОП / ВОП, где ВОП - валовой объем продаж.

3. Эффективность дохода определяется следующим образом:

ЭД = ВД / ВОП, где ВД - валовой доход.

5. Эффективность прибыли: ЭПр = Пр / ЧОП, где Пр - прибыль.

6. ЧОП=ВОП-ВУ, где ВУ - внереализационные убытки; ВД=ЧОП-РП Пр=ВД-ОР, где ОР - операционные расходы.

Чем меньше значение показателя эффективности производства и вы другие показатели, тем лучше организация и выше оценка сбытовой деятельности.

Эффективность процесса реализации определяется также величиной полученной прибыли, которая складывается под воздействием различных факторов. Определить влияние цены реализации, полной себестоимости количества реализуемой продукции на величину прибыли можно как в относительных, так и в абсолютных величинах. Абсолютные показатели будут исчисляться по следующим формулам:

а) изменение за счет количества реализованной продукции:

К=(К1-К0)х(Р0-С0);

б) изменение за счет полной себестоимости: С=(С0-С1) х К1;

в) изменение за счет цены реализации: Р=(Р1-Р0) х К1;

где К1 , К0 - количество реализованного вина в отчетном и базис периоде, дал.;

С1 , С0 - полная себестоимость вина в отчетном и базисном периоде, грн./дал.

Р1, Р0 - цена реализации в отчетном и базисном периоде, грн./дал. Для анализа сезонности могут использоваться различные способы.

Проведем анализ сезонности поступления денежной выручки графическим и математическим способом.

Используя линейный график, изобразим сезонность реализации вина, отражая по оси Х - месяцы, а по оси Y - индексы сезонности. Индекс сезонности - показатель интенсивности сезонных колебаний, определяется как отношение каждого уровня динамики в виде ежемесячных данных к среднему уровню, принимаемому в качестве базы сравнения.

, где

, где

Уi, - фактический уровень ряда динамики;

- средняя величина из уровней ряда динамики. Математический способ предусматривает исчисление ряда показателей:

1) Абсолютный размах вариации Ra = Ymax - Ymin, где Ymax, Ymin - соответственно наибольшее и наименьшее значение в изучаемом ряде.

2) Среднеквадратическое отклонение  , где f – частота (количество

реализованной продукции). Данный показатель характеризует отклонение признака

от средней величины.

, где f – частота (количество

реализованной продукции). Данный показатель характеризует отклонение признака

от средней величины.

3) Коэффициент вариации ![]() .

.

4) Относительная мера вариации ![]() .

.

Если ![]() < 10% и

при этом VRA<50%, то сезонность носит сглаженный характер. Если

< 10% и

при этом VRA<50%, то сезонность носит сглаженный характер. Если ![]() >20% , то сезонность

ярко выражена.

>20% , то сезонность

ярко выражена.

Условие занятия. Дать сравнительную оценку процесса реализации крепленых вин произведенных двумя заводами первичного виноделия. Исходные данные за первое полугодие 2006 года представлены ниже.

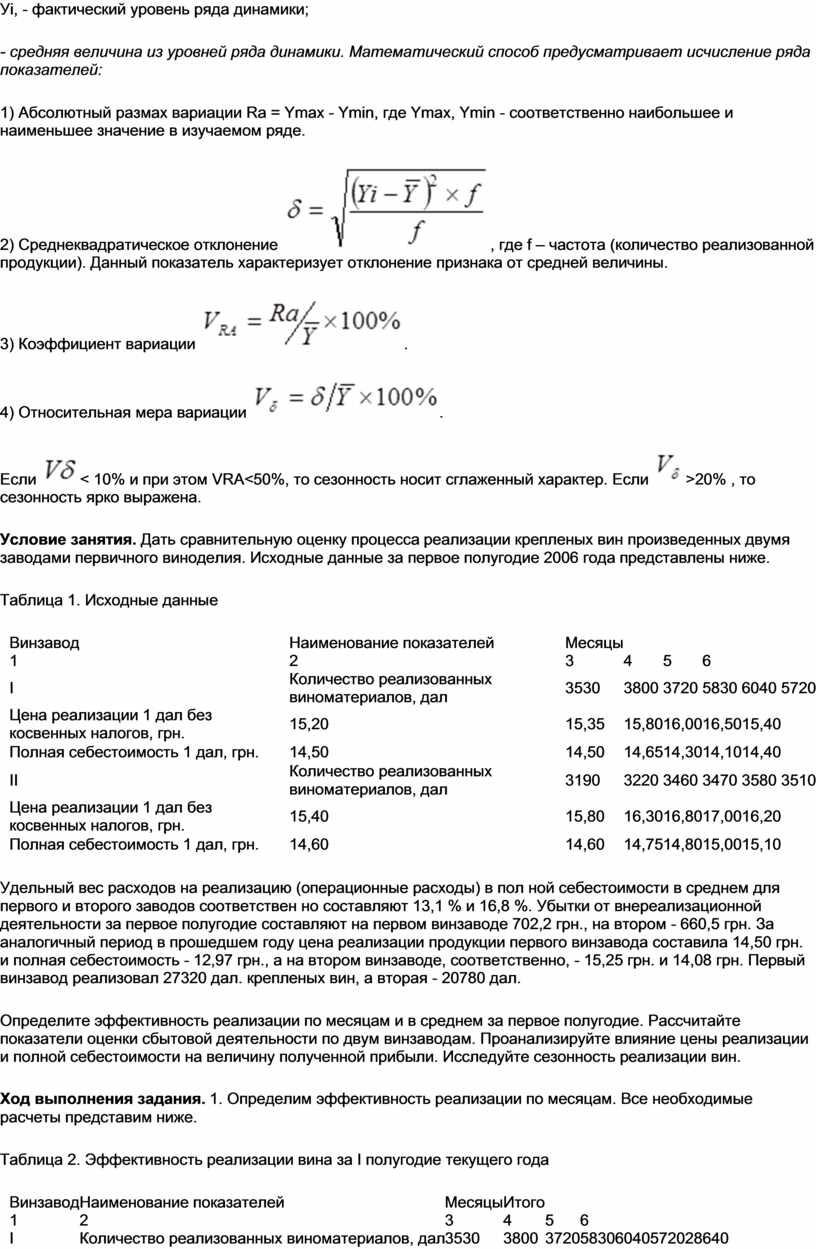

Таблица 1. Исходные данные

|

Винзавод |

Наименование показателей |

Месяцы |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

I |

Количество реализованных виноматериалов, дал |

3530 |

3800 |

3720 |

5830 |

6040 |

5720 |

|

Цена реализации 1 дал без косвенных налогов, грн. |

15,20 |

15,35 |

15,80 |

16,00 |

16,50 |

15,40 |

|

|

Полная себестоимость 1 дал, грн. |

14,50 |

14,50 |

14,65 |

14,30 |

14,10 |

14,40 |

|

|

II |

Количество реализованных виноматериалов, дал |

3190 |

3220 |

3460 |

3470 |

3580 |

3510 |

|

Цена реализации 1 дал без косвенных налогов, грн. |

15,40 |

15,80 |

16,30 |

16,80 |

17,00 |

16,20 |

|

|

Полная себестоимость 1 дал, грн. |

14,60 |

14,60 |

14,75 |

14,80 |

15,00 |

15,10 |

|

Удельный вес расходов на реализацию (операционные расходы) в пол ной себестоимости в среднем для первого и второго заводов соответствен но составляют 13,1 % и 16,8 %. Убытки от внереализационной деятельности за первое полугодие составляют на первом винзаводе 702,2 грн., на втором - 660,5 грн. За аналогичный период в прошедшем году цена реализации продукции первого винзавода составила 14,50 грн. и полная себестоимость - 12,97 грн., а на втором винзаводе, соответственно, - 15,25 грн. и 14,08 грн. Первый винзавод реализовал 27320 дал. крепленых вин, а вторая - 20780 дал.

Определите эффективность реализации по месяцам и в среднем за первое полугодие. Рассчитайте показатели оценки сбытовой деятельности по двум винзаводам. Проанализируйте влияние цены реализации и полной себестоимости на величину полученной прибыли. Исследуйте сезонность реализации вин.

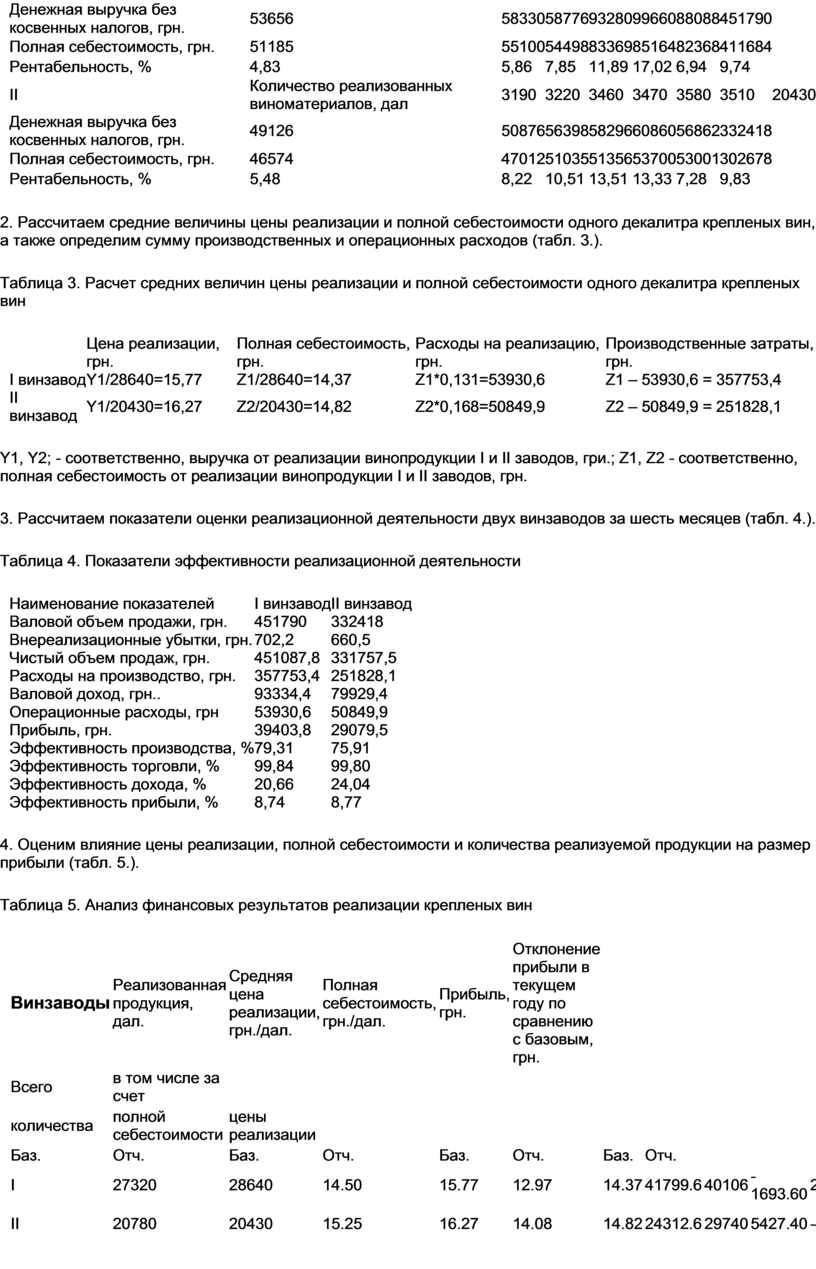

Ход выполнения задания. 1. Определим эффективность реализации по месяцам. Все необходимые расчеты представим ниже.

Таблица 2. Эффективность реализации вина за I полугодие текущего года

|

Винзавод |

Наименование показателей |

Месяцы |

Итого |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

I |

Количество реализованных виноматериалов, дал |

3530 |

3800 |

3720 |

5830 |

6040 |

5720 |

28640 |

|

Денежная выручка без косвенных налогов, грн. |

53656 |

58330 |

58776 |

93280 |

99660 |

88088 |

451790 |

|

|

Полная себестоимость, грн. |

51185 |

55100 |

54498 |

83369 |

85164 |

82368 |

411684 |

|

|

Рентабельность, % |

4,83 |

5,86 |

7,85 |

11,89 |

17,02 |

6,94 |

9,74 |

|

|

II |

Количество реализованных виноматериалов, дал |

3190 |

3220 |

3460 |

3470 |

3580 |

3510 |

20430 |

|

Денежная выручка без косвенных налогов, грн. |

49126 |

50876 |

56398 |

58296 |

60860 |

56862 |

332418 |

|

|

Полная себестоимость, грн. |

46574 |

47012 |

51035 |

51356 |

53700 |

53001 |

302678 |

|

|

Рентабельность, % |

5,48 |

8,22 |

10,51 |

13,51 |

13,33 |

7,28 |

9,83 |

|

2. Рассчитаем средние величины цены реализации и полной себестоимости одного декалитра крепленых вин, а также определим сумму производственных и операционных расходов (табл. 3.).

Таблица 3. Расчет средних величин цены реализации и полной себестоимости одного декалитра крепленых вин

|

|

Цена реализации, грн. |

Полная себестоимость, грн. |

Расходы на реализацию, грн. |

Производственные затраты, грн. |

|

I винзавод |

Y1/28640=15,77 |

Z1/28640=14,37 |

Z1*0,131=53930,6 |

Z1 – 53930,6 = 357753,4 |

|

II винзавод |

Y1/20430=16,27 |

Z2/20430=14,82 |

Z2*0,168=50849,9 |

Z2 – 50849,9 = 251828,1 |

Y1, Y2; - соответственно, выручка от реализации винопродукции I и II заводов, гри.; Z1, Z2 - соответственно, полная себестоимость от реализации винопродукции І и II заводов, грн.

3. Рассчитаем показатели оценки реализационной деятельности двух винзаводов за шесть месяцев (табл. 4.).

Таблица 4. Показатели эффективности реализационной деятельности

|

Наименование показателей |

I винзавод |

II винзавод |

|

Валовой объем продажи, грн. |

451790 |

332418 |

|

Внереализационные убытки, грн. |

702,2 |

660,5 |

|

Чистый объем продаж, грн. |

451087,8 |

331757,5 |

|

Расходы на производство, грн. |

357753,4 |

251828,1 |

|

Валовой доход, грн.. |

93334,4 |

79929,4 |

|

Операционные расходы, грн |

53930,6 |

50849,9 |

|

Прибыль, грн. |

39403,8 |

29079,5 |

|

Эффективность производства, % |

79,31 |

75,91 |

|

Эффективность торговли, % |

99,84 |

99,80 |

|

Эффективность дохода, % |

20,66 |

24,04 |

|

Эффективность прибыли, % |

8,74 |

8,77 |

4. Оценим влияние цены реализации, полной себестоимости и количества реализуемой продукции на размер прибыли (табл. 5.).

Таблица 5. Анализ финансовых результатов реализации крепленых вин

Винзаводы |

Реализованная продукция, дал. |

Средняя цена реализации, грн./дал. |

Полная себестоимость, грн./дал. |

Прибыль, грн. |

Отклонение прибыли в текущем году по сравнению с базовым, грн. |

|||||||

|

Всего |

в том числе за счет |

|

|

|

|

|||||||

|

количества |

полной себестоимости |

цены реализации |

|

|

|

|||||||

|

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

|||||

|

I |

27320 |

28640 |

14.50 |

15.77 |

12.97 |

14.37 |

41799.6 |

40106 |

-1693.60 |

2019.60 |

-40223.20 |

36510.00 |

|

II |

20780 |

20430 |

15.25 |

16.27 |

14.08 |

14.82 |

24312.6 |

29740 |

5427.40 |

-409.50 |

-15023.60 |

20860.50 |

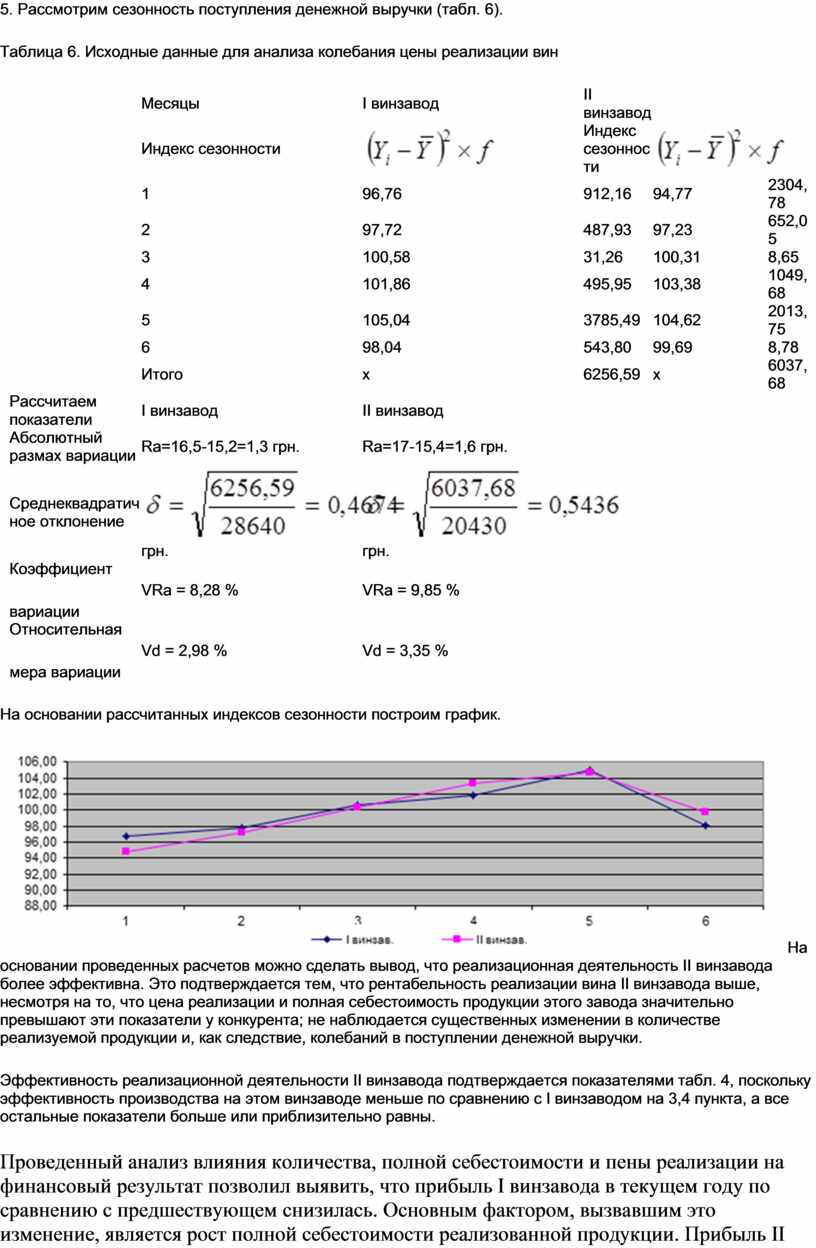

5. Рассмотрим сезонность поступления денежной выручки (табл. 6).

Таблица 6. Исходные данные для анализа колебания цены реализации вин

|

|

Месяцы |

I винзавод |

II винзавод |

||

|

|

Индекс сезонности |

|

Индекс сезонности |

|

|

|

|

1 |

96,76 |

912,16 |

94,77 |

2304,78 |

|

|

2 |

97,72 |

487,93 |

97,23 |

652,05 |

|

|

3 |

100,58 |

31,26 |

100,31 |

8,65 |

|

|

4 |

101,86 |

495,95 |

103,38 |

1049,68 |

|

|

5 |

105,04 |

3785,49 |

104,62 |

2013,75 |

|

|

6 |

98,04 |

543,80 |

99,69 |

8,78 |

|

|

Итого |

х |

6256,59 |

х |

6037,68 |

|

Рассчитаем показатели |

I винзавод |

II винзавод |

|

|

|

|

Абсолютный размах вариации |

Ra=16,5-15,2=1,3 грн. |

Ra=17-15,4=1,6 грн. |

|

|

|

|

Среднеквадратичное отклонение |

|

|

|

|

|

|

Коэффициент вариации |

VRa = 8,28 % |

VRa = 9,85 % |

|

|

|

|

Относительная мера вариации |

Vd = 2,98 % |

Vd = 3,35 % |

|

|

|

На основании рассчитанных индексов сезонности построим график.

На основании

проведенных расчетов можно сделать вывод, что реализационная деятельность II

винзавода более эффективна. Это подтверждается тем, что рентабельность

реализации вина II винзавода выше, несмотря на то, что цена реализации и полная

себестоимость продукции этого завода значительно превышают эти показатели у

конкурента; не наблюдается существенных изменении в количестве реализуемой

продукции и, как следствие, колебаний в поступлении денежной выручки.

На основании

проведенных расчетов можно сделать вывод, что реализационная деятельность II

винзавода более эффективна. Это подтверждается тем, что рентабельность

реализации вина II винзавода выше, несмотря на то, что цена реализации и полная

себестоимость продукции этого завода значительно превышают эти показатели у

конкурента; не наблюдается существенных изменении в количестве реализуемой

продукции и, как следствие, колебаний в поступлении денежной выручки.

Эффективность реализационной деятельности II винзавода подтверждается показателями табл. 4, поскольку эффективность производства на этом винзаводе меньше по сравнению с I винзаводом на 3,4 пункта, а все остальные показатели больше или приблизительно равны.

Проведенный анализ влияния количества, полной себестоимости и пены реализации на финансовый результат позволил выявить, что прибыль I винзавода в текущем году по сравнению с предшествующем снизилась. Основным фактором, вызвавшим это изменение, является рост полной себестоимости реализованной продукции. Прибыль II винзавода возросла, в основном, под воздействием роста цены реализации и сравнительно небольшого увеличения полной себестоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

грн.

грн. грн.

грн.