Поделиться

Расчеты по налогам и сборам. Расчеты по социальному страхованию и обеспечению

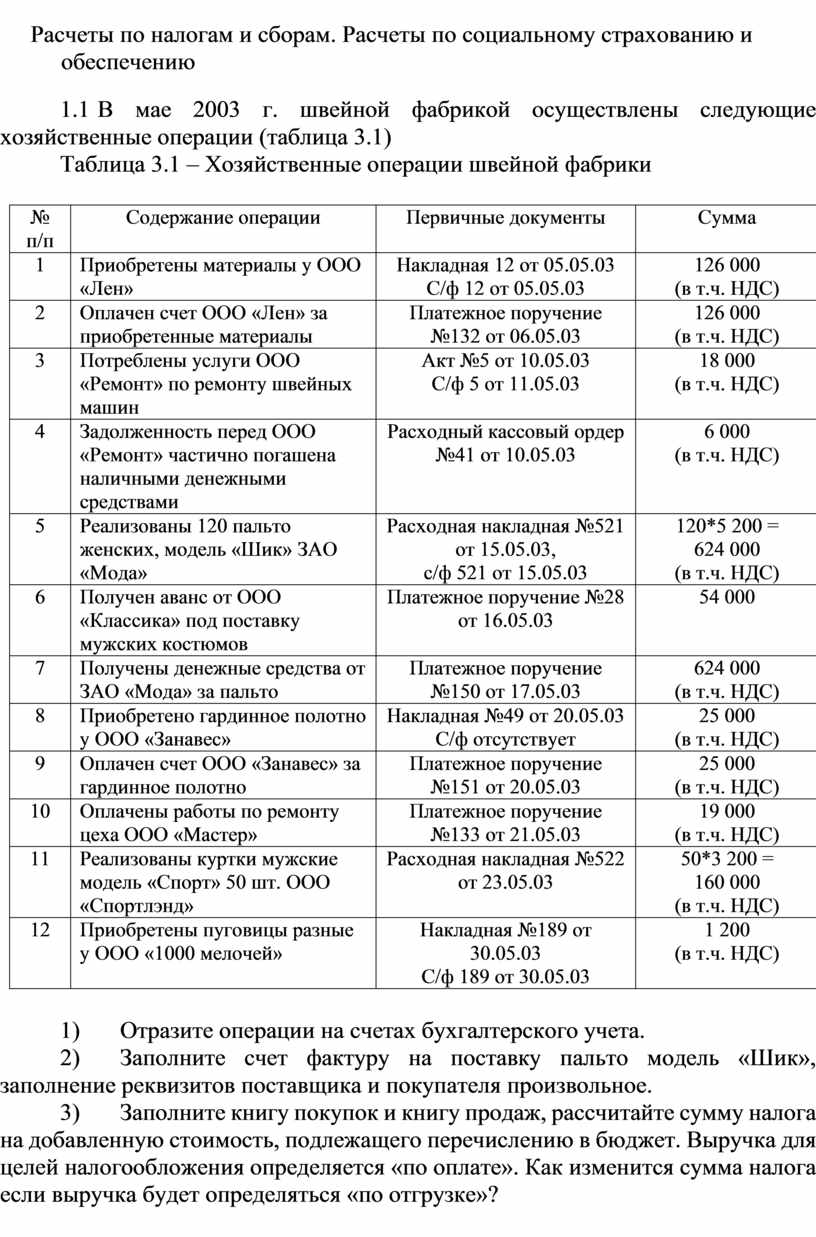

1.1 В мае 2003 г. швейной фабрикой осуществлены следующие хозяйственные операции (таблица 3.1)

Таблица 3.1 – Хозяйственные операции швейной фабрики

|

№ п/п |

Содержание операции |

Первичные документы |

Сумма |

|

1 |

Приобретены материалы у ООО «Лен» |

Накладная 12 от 05.05.03 С/ф 12 от 05.05.03 |

126 000 (в т.ч. НДС) |

|

2 |

Оплачен счет ООО «Лен» за приобретенные материалы |

Платежное поручение №132 от 06.05.03 |

126 000 (в т.ч. НДС) |

|

3 |

Потреблены услуги ООО «Ремонт» по ремонту швейных машин |

Акт №5 от 10.05.03 С/ф 5 от 11.05.03 |

18 000 (в т.ч. НДС) |

|

4 |

Задолженность перед ООО «Ремонт» частично погашена наличными денежными средствами |

Расходный кассовый ордер №41 от 10.05.03 |

6 000 (в т.ч. НДС) |

|

5 |

Реализованы 120 пальто женских, модель «Шик» ЗАО «Мода» |

Расходная накладная №521 от 15.05.03, с/ф 521 от 15.05.03 |

120*5 200 = 624 000 (в т.ч. НДС) |

|

6 |

Получен аванс от ООО «Классика» под поставку мужских костюмов |

Платежное поручение №28 от 16.05.03 |

54 000 |

|

7 |

Получены денежные средства от ЗАО «Мода» за пальто |

Платежное поручение №150 от 17.05.03 |

624 000 (в т.ч. НДС) |

|

8 |

Приобретено гардинное полотно у ООО «Занавес» |

Накладная №49 от 20.05.03 С/ф отсутствует |

25 000 (в т.ч. НДС) |

|

9 |

Оплачен счет ООО «Занавес» за гардинное полотно |

Платежное поручение №151 от 20.05.03 |

25 000 (в т.ч. НДС) |

|

10 |

Оплачены работы по ремонту цеха ООО «Мастер» |

Платежное поручение №133 от 21.05.03 |

19 000 (в т.ч. НДС) |

|

11 |

Реализованы куртки мужские модель «Спорт» 50 шт. ООО «Спортлэнд» |

Расходная накладная №522 от 23.05.03 |

50*3 200 = 160 000 (в т.ч. НДС) |

|

12 |

Приобретены пуговицы разные у ООО «1000 мелочей» |

Накладная №189 от 30.05.03 С/ф 189 от 30.05.03 |

1 200 (в т.ч. НДС) |

1) Отразите операции на счетах бухгалтерского учета.

2) Заполните счет фактуру на поставку пальто модель «Шик», заполнение реквизитов поставщика и покупателя произвольное.

3) Заполните книгу покупок и книгу продаж, рассчитайте сумму налога на добавленную стоимость, подлежащего перечислению в бюджет. Выручка для целей налогообложения определяется «по оплате». Как изменится сумма налога если выручка будет определяться «по отгрузке»?

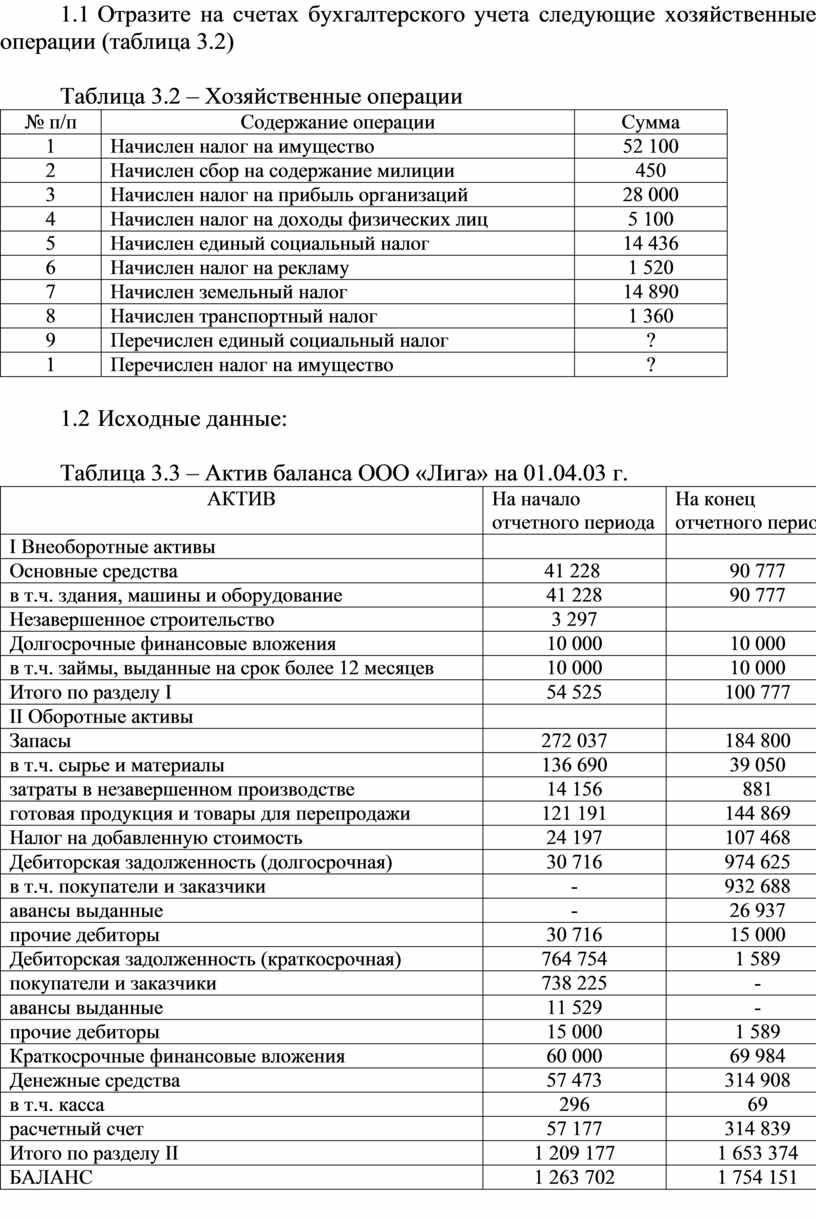

1.2 Отразите на счетах бухгалтерского учета следующие хозяйственные операции (таблица 3.2)

Таблица 3.2 – Хозяйственные операции

|

№ п/п |

Содержание операции |

Сумма |

|

1 |

Начислен налог на имущество |

52 100 |

|

2 |

Начислен сбор на содержание милиции |

450 |

|

3 |

Начислен налог на прибыль организаций |

28 000 |

|

4 |

Начислен налог на доходы физических лиц |

5 100 |

|

5 |

Начислен единый социальный налог |

14 436 |

|

6 |

Начислен налог на рекламу |

1 520 |

|

7 |

Начислен земельный налог |

14 890 |

|

8 |

Начислен транспортный налог |

1 360 |

|

9 |

Перечислен единый социальный налог |

? |

|

1 |

Перечислен налог на имущество |

? |

1.3 Исходные данные:

Таблица 3.3 – Актив баланса ООО «Лига» на 01.04.03 г.

|

АКТИВ |

На начало отчетного периода |

На конец отчетного периода |

|

I Внеоборотные активы |

|

|

|

Основные средства |

41 228 |

90 777 |

|

в т.ч. здания, машины и оборудование |

41 228 |

90 777 |

|

Незавершенное строительство |

3 297 |

|

|

Долгосрочные финансовые вложения |

10 000 |

10 000 |

|

в т.ч. займы, выданные на срок более 12 месяцев |

10 000 |

10 000 |

|

Итого по разделу I |

54 525 |

100 777 |

|

II Оборотные активы |

|

|

|

Запасы |

272 037 |

184 800 |

|

в т.ч. сырье и материалы |

136 690 |

39 050 |

|

затраты в незавершенном производстве |

14 156 |

881 |

|

готовая продукция и товары для перепродажи |

121 191 |

144 869 |

|

Налог на добавленную стоимость |

24 197 |

107 468 |

|

Дебиторская задолженность (долгосрочная) |

30 716 |

974 625 |

|

в т.ч. покупатели и заказчики |

- |

932 688 |

|

авансы выданные |

- |

26 937 |

|

прочие дебиторы |

30 716 |

15 000 |

|

Дебиторская задолженность (краткосрочная) |

764 754 |

1 589 |

|

покупатели и заказчики |

738 225 |

- |

|

авансы выданные |

11 529 |

- |

|

прочие дебиторы |

15 000 |

1 589 |

|

Краткосрочные финансовые вложения |

60 000 |

69 984 |

|

Денежные средства |

57 473 |

314 908 |

|

в т.ч. касса |

296 |

69 |

|

расчетный счет |

57 177 |

314 839 |

|

Итого по разделу II |

1 209 177 |

1 653 374 |

|

БАЛАНС |

1 263 702 |

1 754 151 |

По данным баланса рассчитайте сумму налога на имущество, подлежащего к уплате за первый квартал (ставка налога 2%). Исполните бухгалтерскую проводку.

Примечание: Среднегодовая стоимость имущества предприятия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода (Инструкция Госналогслужбы РФ от 8 июня 1995 г. N 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий»)

3.4 Среднесписочная численность работников предприятия составила в январе 120 человек, в феврале 115 человек, в марте 119 человек. Рассчитайте сумму сбора на содержание милиции. Исполните бухгалтерскую проводку.

3.5 Торговая организация осуществляет продажу товаров оптом за наличный расчет. При этом они подлежат обложению налогом с продаж (5%). Товары учитываются по покупным ценам. Товарооборот за месяц -126000 руб. Ставка НДС - 18%. Выручка для целей налогообложения определяется «по отгрузке». Составить бухгалтерские записи для торговой организации.

3.6 Организация приобрела через подотчетное лицо у другой организации за наличный расчет материалы на общую сумму 8820 руб., в том числе НДС - 18%, налог с продаж - 420 руб. Полученные материалы использованы на непроизводственные нужды. Составить бухгалтерские записи.

3.7 Предприятие - рекламодатель заключило договор об аренде рекламного щита. Величина арендной платы за отчетный период - 7200 руб., в том числе НДС - 18%. Стоимость услуг рекламного агентства по оформлению рекламного щита - 12000 руб., в том числе НДС - 18%. Выручка от реализации продукции за отчетный период - 400000 руб. (у предприятия), включая НДС. Ставка налога на рекламу - 5%. Рассчитать налог на рекламу. Сделать бухгалтерские записи, касающиеся НДС и налога на рекламу.

3.8 В магазин поступили от поставщиков товары на общую сумму 11300 руб. (в том числе НДС - 1300 руб.), из них партии стоимостью: 3600 руб. (в том числе НДС - 600 руб.) и 7700 руб. (в том числе НДС - 700 руб.). Торговая надбавка - 20%. За отчетный период реализовано товаров на общую сумму (в продажных ценах) 4520 руб. Сделать записи, начиная с момента реализации товаров покупателям.

3.9 Предприятие оптовой торговли реализует товар, цена которого 5000 руб. без НДС (18%) и налога с продаж, ставка которого 5%. В июле предприятие получило от покупателя предоплату наличными в размере 100% продажной цены товара. Товар отгружен в августе. Отразить в учете получение предоплаты, начисление НДС и налога с продаж.

3.10 На предприятие поступили в сентябре товары, стоимость которых облагается налогом с продаж, на сумму 8000 руб. Остатка нереализованных товаров на начало сентября не было. Товары облагаются НДС по ставке 16,67%. Торговая наценка - 2500 руб., в том числе налог с продаж -500 руб. Реализовано товаров за сентябрь на сумму 6000 руб. Рассчитать суммы налога с продаж, НДС в отношении реализованной продукции и величину транспортного налога.

3.11 С организации 01.09.2001г. был излишне взыскан в федеральный бюджет налог на прибыль в размере 10000 руб. (недоимки перед бюджетом не было). Излишне взысканная сумма была возвращена 08.10.2001г. К этому времени у организации возникла недоимка по НДС - 4000 руб. Ставка рефинансирования 25%. Составить бухгалтерские записи.

3.12 Начиная со следующего финансового года, организация решила использовать метод ускоренной амортизации по вычислительной технике. Ставка налога на прибыль - 24%, ставка налога на имущество - 2%. Рассчитайте величину налоговой экономии, которую получит организация (и прокомментируйте свой расчет), если известны следующие данные по всем объектам:

1) амортизация по нормам - 151760 руб.

2) амортизация с применением ускоренного коэффициента 227640 руб.

3.13 ОАО заключило с аудиторской организацией договор на проведение аудиторской проверки годовой бухгалтерской отчетности и оказание консультационных услуг. Стоимость проведения проверки составляет 360000 руб., в том числе НДС 60000 руб. В соответствии с условиями договора была произведена частичная предоплата аудиторских услуг в сумме 180000 руб. Кроме того, условиями договора предусмотрено, что в процессе проверки специалисты организации будут консультировать работников бухгалтерии ОАО по вопросам бухгалтерского учета и налогообложения. Консультационные услуги оплачиваются отдельно исходя из фактического времени проведения консультаций и стоимости одного часа консультационных услуг. Стоимость фактически оказанных консультационных услуг составила 6000 руб., в том числе НДС 1000 руб. Отразить данные операции в бухгалтерском учете.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.