Поделиться

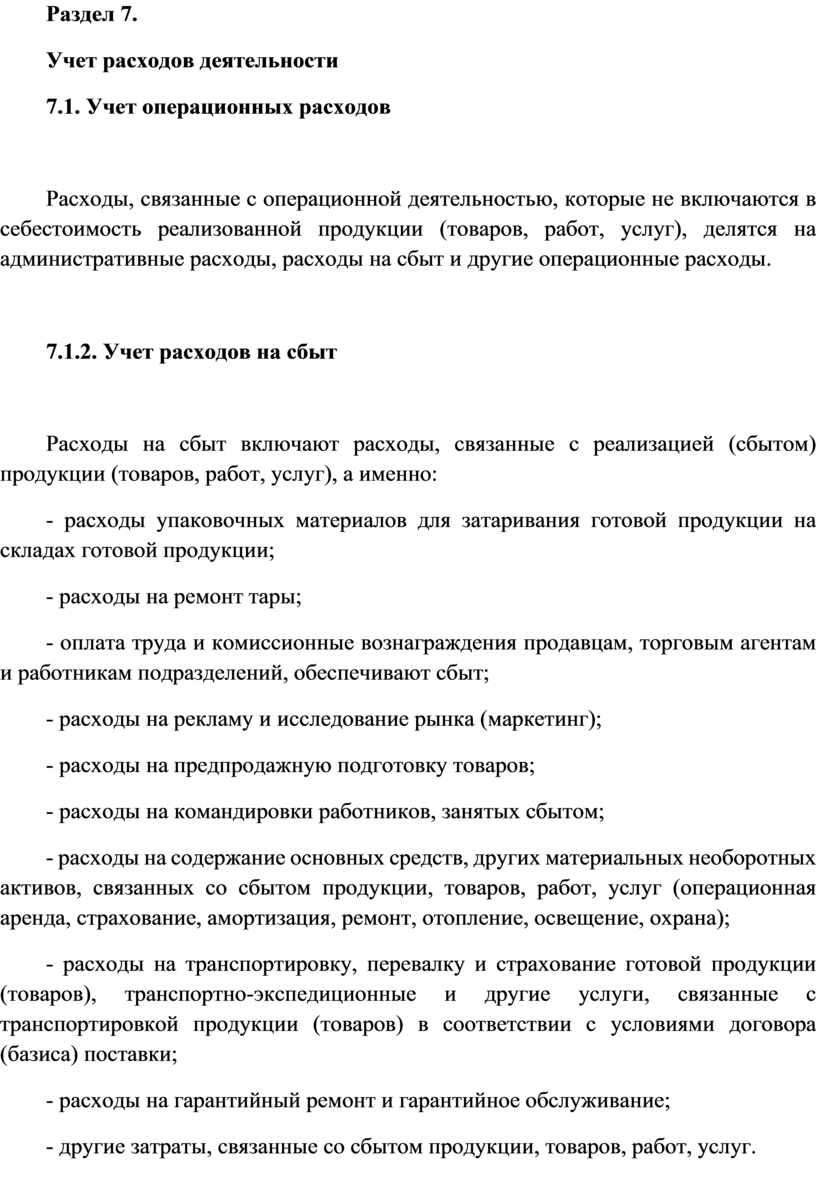

Раздел 7.

Учет расходов деятельности

7.1. Учет операционных расходов

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и другие операционные расходы.

7.1.1. Учет административных расходов

Положением (стандартом) бухгалтерского учета 16 “Расходы” определено, что к административным расходам относятся такие общехозяйственные расходы, направленные на обслуживание и управление предприятием:

- общие корпоративные расходы (организационные расходы, расходы на проведение годовых собраний, представительские расходы и т.п.);

- расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала;

- расходы на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотвод, охрана);

- вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества);

- расходы на связь (почтовые, телеграфные, телефонные, телекс, факс и т.д);

- амортизация нематериальных активов общехозяйственного использования;

- расходы на урегулирование споров в судебных органах;

- налоги, сборы и другие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, включаемых в производственную себестоимость продукции, работ, услуг);

- плата за расчетно-кассовое обслуживание и другие услуги банков;

- другие расходы общехозяйственного назначения.

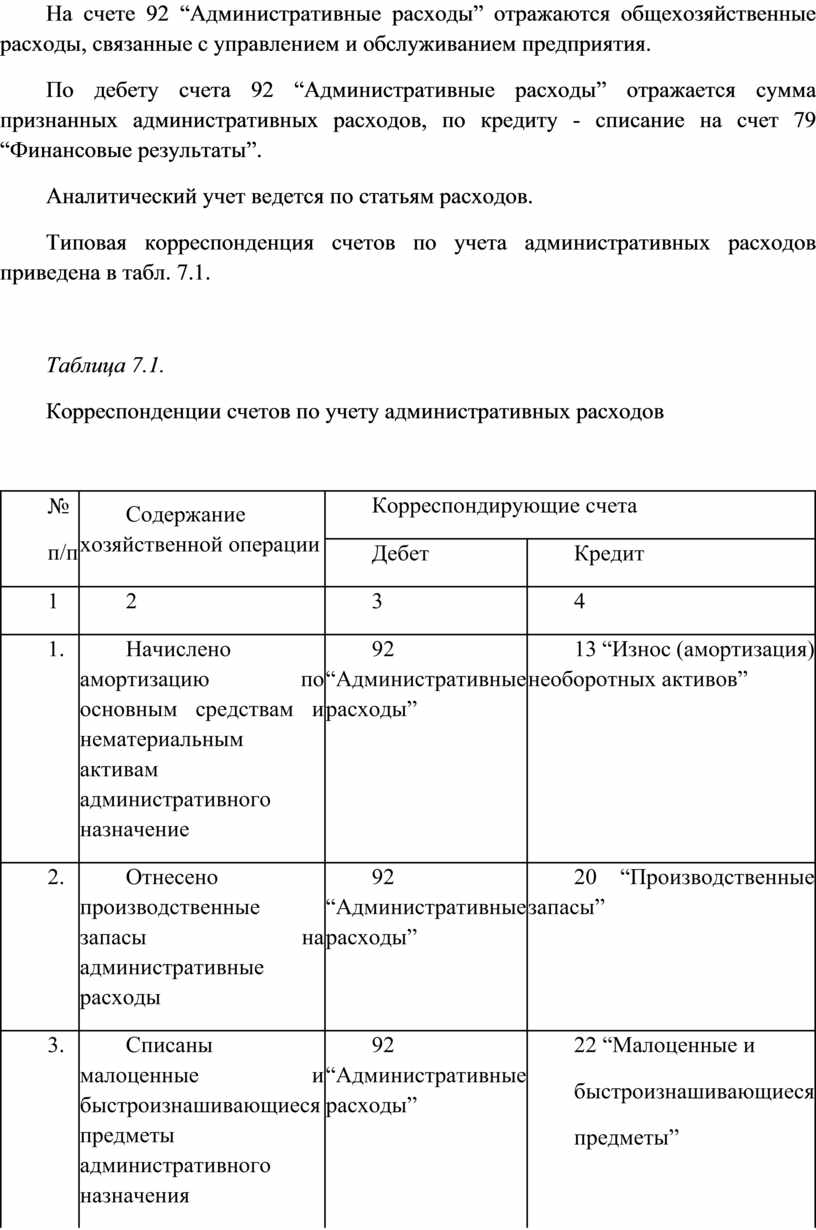

На счете 92 “Административные расходы” отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

По дебету счета 92 “Административные расходы” отражается сумма признанных административных расходов, по кредиту - списание на счет 79 “Финансовые результаты”.

Аналитический учет ведется по статьям расходов.

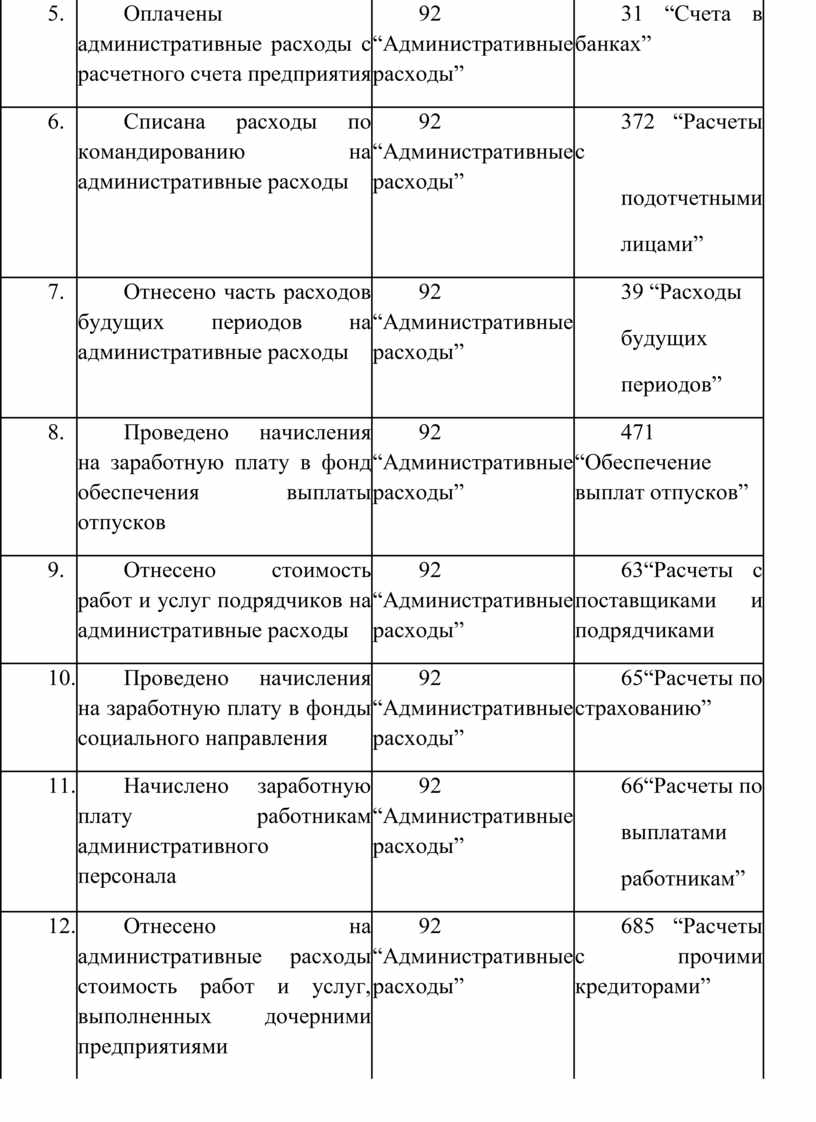

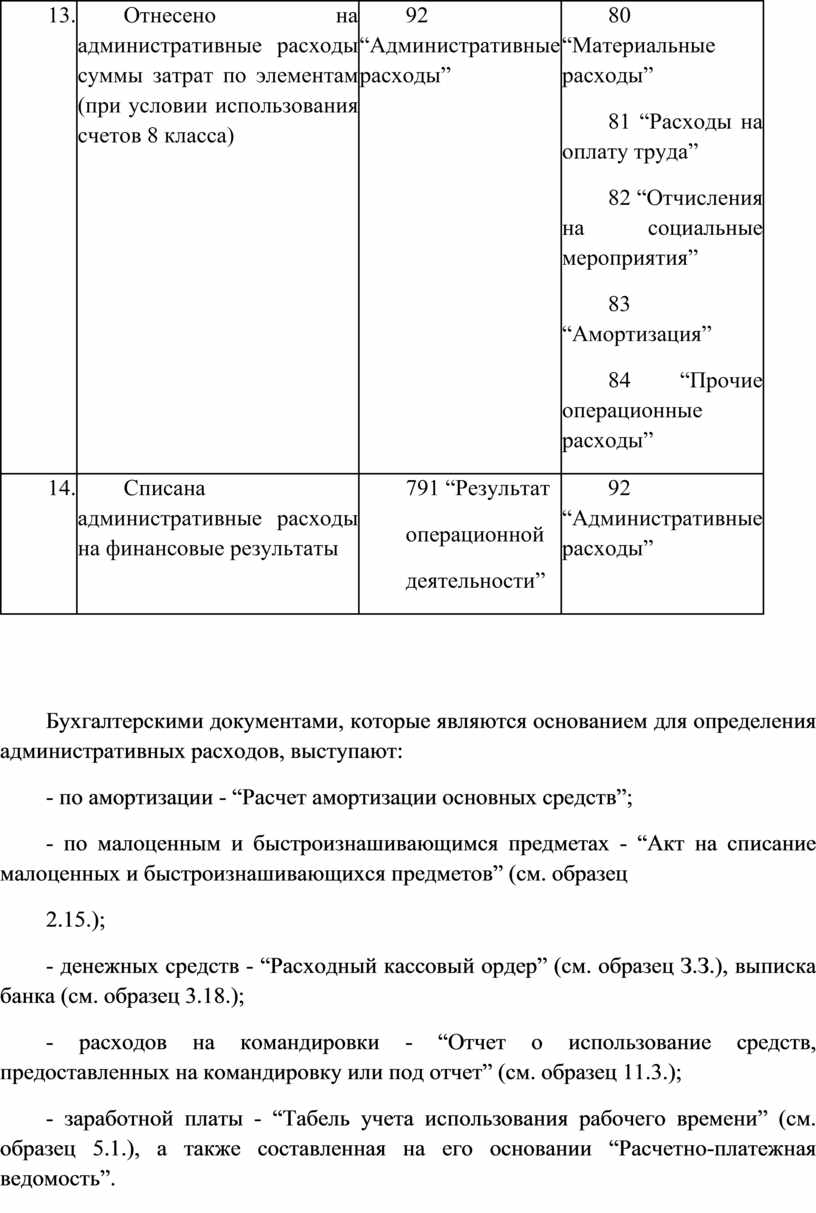

Типовая корреспонденция счетов по учета административных расходов приведена в табл. 7.1.

Таблица 7.1.

Корреспонденции счетов по учету административных расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

||||

|

Дебет |

Кредит |

|||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Начислено амортизацию по основным средствам и нематериальным активам административного назначение |

92 “Административные расходы” |

13 “Износ (амортизация) необоротных активов” |

|||

|

2. |

Отнесено производственные запасы на административные расходы |

92 “Административные расходы” |

20 “Производственные запасы” |

|||

|

3. |

Списаны малоценные и быстроизнашивающиеся предметы административного назначения |

92 “Административные расходы” |

22 “Малоценные и быстроизнашивающиеся предметы” |

|||

|

4. |

Оплачены административные расходы из кассы предприятия |

92 “Административные расходы” |

30 “Касса” |

|||

|

5. |

Оплачены административные расходы с расчетного счета предприятия |

92 “Административные расходы” |

31 “Счета в банках” |

|

||

|

6. |

Списана расходы по командированию на административные расходы |

92 “Административные расходы” |

372 “Расчеты с подотчетными лицами” |

|

||

|

7. |

Отнесено часть расходов будущих периодов на административные расходы |

92 “Административные расходы” |

39 “Расходы будущих периодов” |

|

||

|

8. |

Проведено начисления на заработную плату в фонд обеспечения выплаты отпусков |

92 “Административные расходы” |

471 “Обеспечение выплат отпусков” |

|

||

|

9. |

Отнесено стоимость работ и услуг подрядчиков на административные расходы |

92 “Административные расходы” |

63“Расчеты с поставщиками и подрядчиками |

|

||

|

10. |

Проведено начисления на заработную плату в фонды социального направления |

92 “Административные расходы” |

65“Расчеты по страхованию” |

|

||

|

11. |

Начислено заработную плату работникам административного персонала |

92 “Административные расходы” |

66“Расчеты по выплатами работникам” |

|

||

|

12. |

Отнесено на административные расходы стоимость работ и услуг, выполненных дочерними предприятиями |

92 “Административные расходы” |

685 “Расчеты с прочими кредиторами” |

|

||

|

13. |

Отнесено на административные расходы суммы затрат по элементам (при условии использования счетов 8 класса) |

92 “Административные расходы” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

|

||

|

14. |

Списана административные расходы на финансовые результаты |

791 “Результат операционной деятельности” |

92 “Административные расходы” |

|

||

Бухгалтерскими документами, которые являются основанием для определения административных расходов, выступают:

- по амортизации - “Расчет амортизации основных средств”;

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец

2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.);

- расходов на командировки - “Отчет о использование средств, предоставленных на командировку или под отчет” (см. образец 11.3.);

- заработной платы - “Табель учета использования рабочего времени” (см. образец 5.1.), а также составленная на его основании “Расчетно-платежная ведомость”.

Ежемесячное списание административных расходов оформляется с помощью расчета (справки), составленного работником бухгалтерии.

Обобщение учета административных расходов осуществляют при журнально-ордерной форме учета в журнале-ордере №5, а при упрощенной форме учета - в разделе II Ведомости 5-М (см. прил. А 5).

Раздел 7.

Учет расходов деятельности

7.1. Учет операционных расходов

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и другие операционные расходы.

7.1.2. Учет расходов на сбыт

Расходы на сбыт включают расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг), а именно:

- расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции;

- расходы на ремонт тары;

- оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, обеспечивают сбыт;

- расходы на рекламу и исследование рынка (маркетинг);

- расходы на предпродажную подготовку товаров;

- расходы на командировки работников, занятых сбытом;

- расходы на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана);

- расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствии с условиями договора (базиса) поставки;

- расходы на гарантийный ремонт и гарантийное обслуживание;

- другие затраты, связанные со сбытом продукции, товаров, работ, услуг.

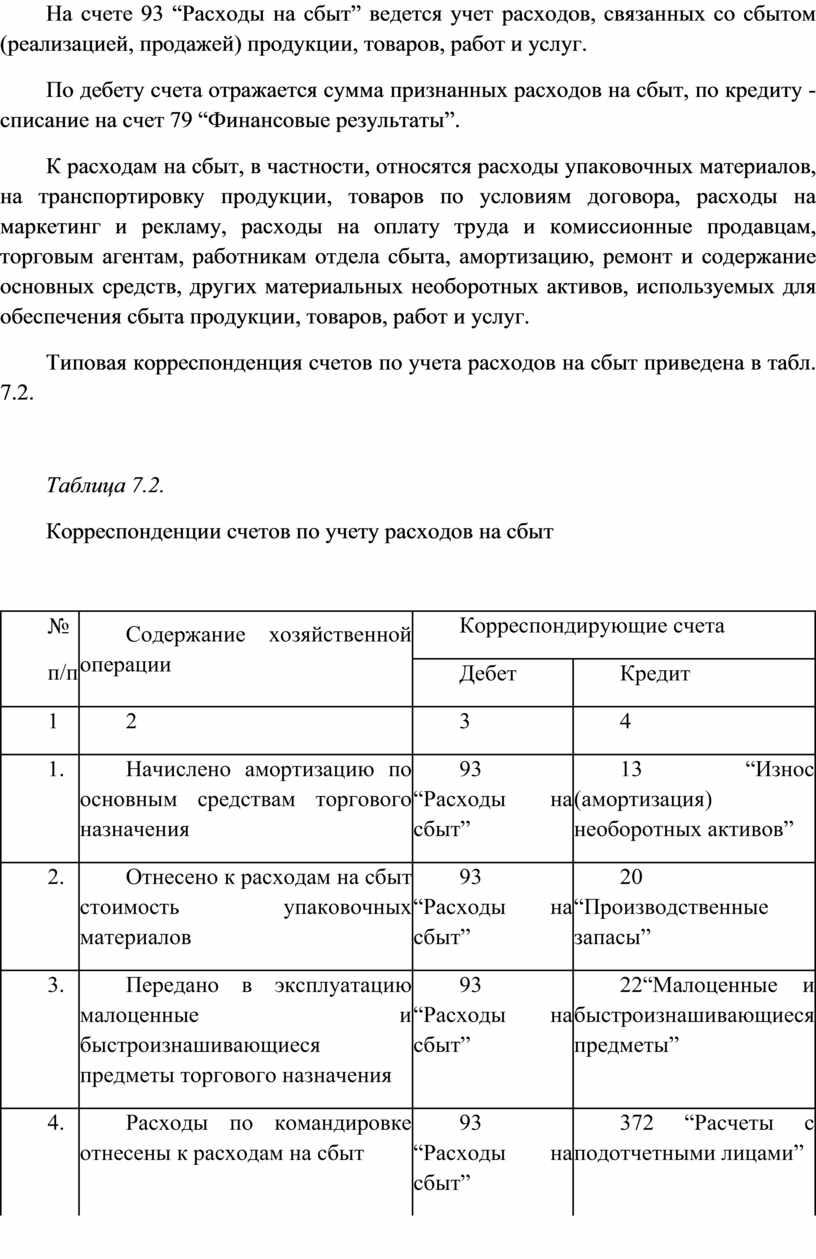

На счете 93 “Расходы на сбыт” ведется учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отражается сумма признанных расходов на сбыт, по кредиту - списание на счет 79 “Финансовые результаты”.

К расходам на сбыт, в частности, относятся расходы упаковочных материалов, на транспортировку продукции, товаров по условиям договора, расходы на маркетинг и рекламу, расходы на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизацию, ремонт и содержание основных средств, других материальных необоротных активов, используемых для обеспечения сбыта продукции, товаров, работ и услуг.

Типовая корреспонденция счетов по учета расходов на сбыт приведена в табл. 7.2.

Таблица 7.2.

Корреспонденции счетов по учету расходов на сбыт

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|||

|

Дебет |

Кредит |

||||

|

1 |

2 |

3 |

4 |

||

|

1. |

Начислено амортизацию по основным средствам торгового назначения |

93 “Расходы на сбыт” |

13 “Износ (амортизация) необоротных активов” |

||

|

2. |

Отнесено к расходам на сбыт стоимость упаковочных материалов |

93 “Расходы на сбыт” |

20 “Производственные запасы” |

||

|

3. |

Передано в эксплуатацию малоценные и быстроизнашивающиеся предметы торгового назначения |

93 “Расходы на сбыт” |

22“Малоценные и быстроизнашивающиеся предметы” |

||

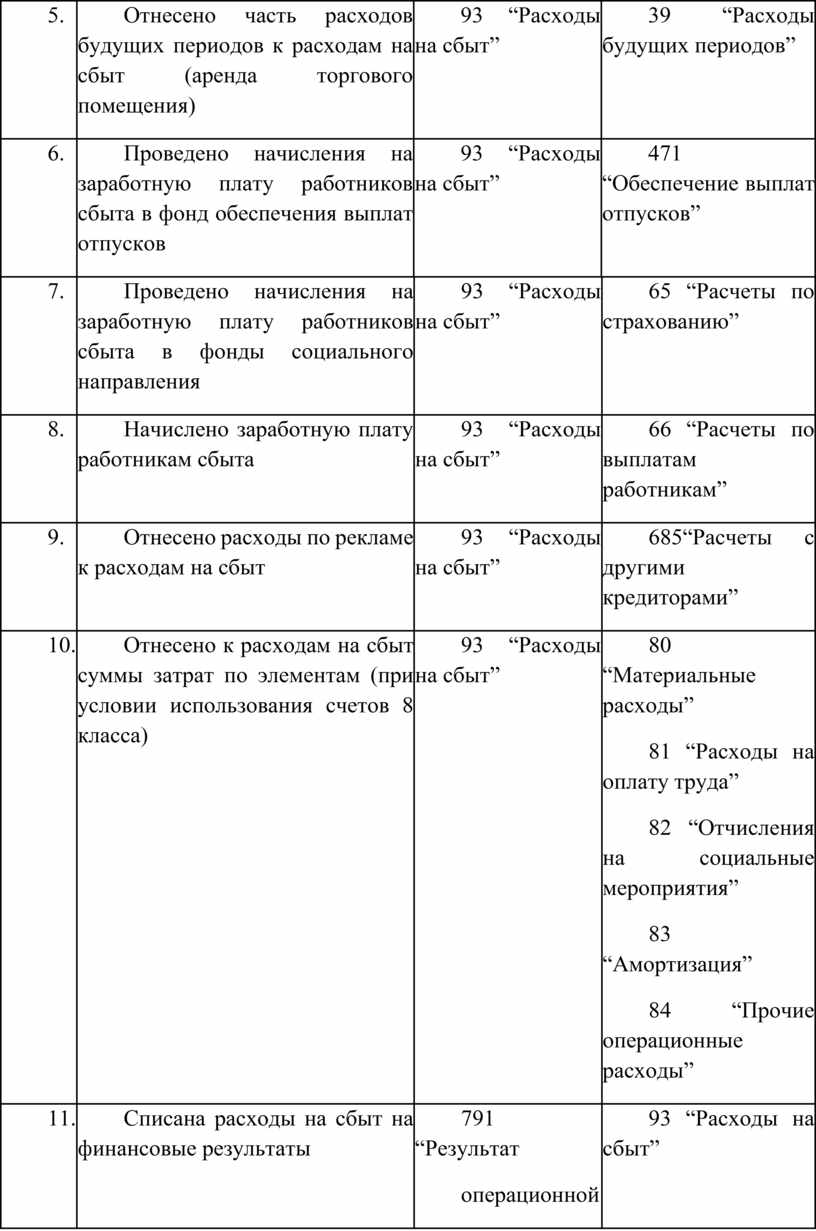

|

4. |

Расходы по командировке отнесены к расходам на сбыт |

93 “Расходы на сбыт” |

372 “Расчеты с подотчетными лицами” |

||

|

5. |

Отнесено часть расходов будущих периодов к расходам на сбыт (аренда торгового помещения) |

93 “Расходы на сбыт” |

39 “Расходы будущих периодов” |

||

|

6. |

Проведено начисления на заработную плату работников сбыта в фонд обеспечения выплат отпусков |

93 “Расходы на сбыт” |

471 “Обеспечение выплат отпусков” |

||

|

7. |

Проведено начисления на заработную плату работников сбыта в фонды социального направления |

93 “Расходы на сбыт” |

65 “Расчеты по страхованию” |

||

|

8. |

Начислено заработную плату работникам сбыта |

93 “Расходы на сбыт” |

66 “Расчеты по выплатам работникам” |

||

|

9. |

Отнесено расходы по рекламе к расходам на сбыт |

93 “Расходы на сбыт” |

685“Расчеты с другими кредиторами” |

||

|

10. |

Отнесено к расходам на сбыт суммы затрат по элементам (при условии использования счетов 8 класса) |

93 “Расходы на сбыт” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

||

|

11. |

Списана расходы на сбыт на финансовые результаты |

791 “Результат операционной деятельности” |

93 “Расходы на сбыт” |

||

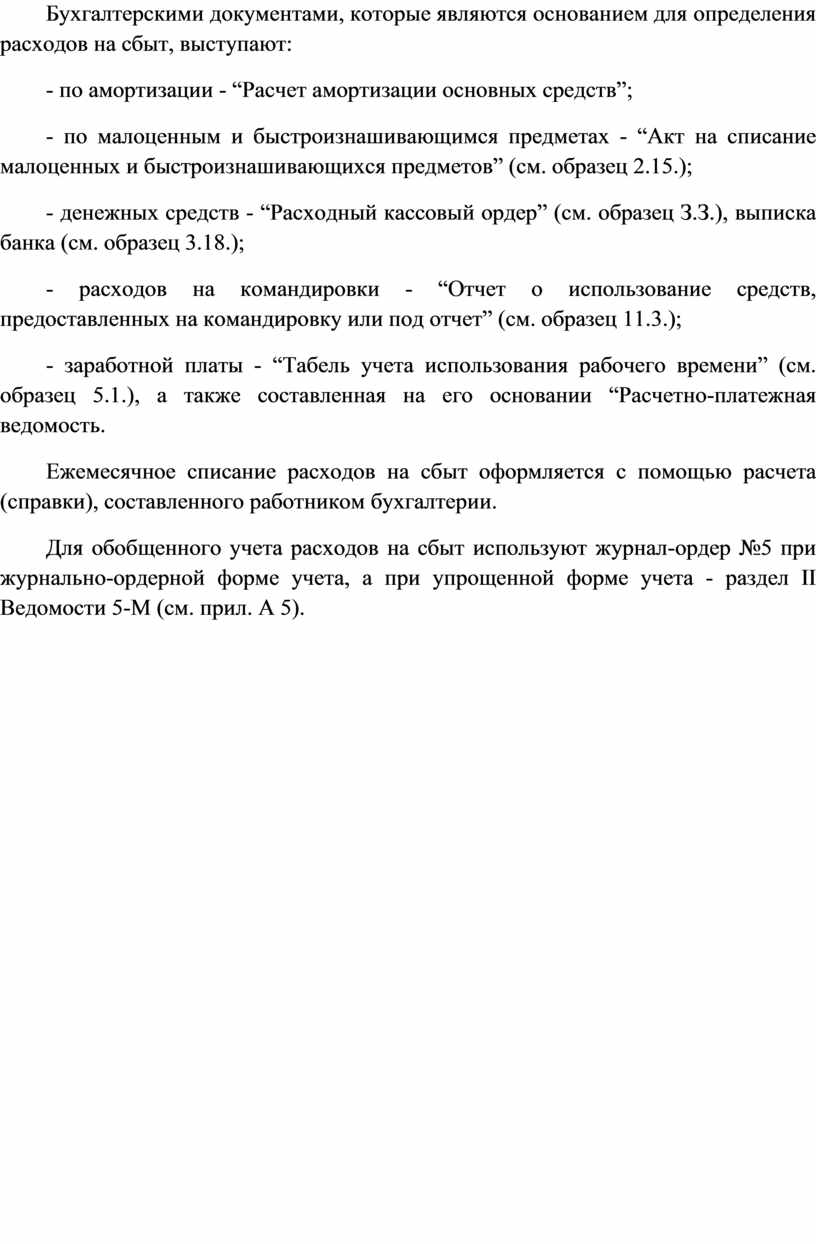

Бухгалтерскими документами, которые являются основанием для определения расходов на сбыт, выступают:

- по амортизации - “Расчет амортизации основных средств”;

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.);

- расходов на командировки - “Отчет о использование средств, предоставленных на командировку или под отчет” (см. образец 11.3.);

- заработной платы - “Табель учета использования рабочего времени” (см. образец 5.1.), а также составленная на его основании “Расчетно-платежная ведомость.

Ежемесячное списание расходов на сбыт оформляется с помощью расчета (справки), составленного работником бухгалтерии.

Для обобщенного учета расходов на сбыт используют журнал-ордер №5 при журнально-ордерной форме учета, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Раздел 7.

Учет расходов деятельности

7.1. Учет операционных расходов

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), делятся на административные расходы, расходы на сбыт и другие операционные расходы.

7.1.3. Учет прочих операционных расходов

В других операционных расходов включаются:

- расходы на исследования и разработки согласно Положения (стандарта) бухгалтерского учета 8 “Нематериальные активы”;

- себестоимость реализованной иностранной валюты, которая для целей бухгалтерского учета определяется путем пересчета иностранной валюты в денежную единицу Украины по курсу Национального банка Украины на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты;

- себестоимость реализованных производственных запасов, которая для целей бухгалтерского учета состоит из их учетной стоимости и расходов, связанных с их реализацией;

- сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов;

- потери от операционной курсовой разницы (то есть от изменения курса валюты за операциями, активами и обязательствами, связанные с операционной деятельностью предприятия);

- потери от обесценивания запасов;

- недостачи и потери от порчи ценностей;

- признанные штрафы, пеня, неустойка;

- расходы на содержание объектов социально-культурного назначения;

- другие расходы операционной деятельности.

На счете 94 “Прочие расходы операционной деятельности” ведется учет расходов операционной деятельности предприятия, кроме расходов, отражаемых на счетах 90 “Себестоимость реализации”, 91 “Загальнов-иробничі расходы”, 92 “Административные расходы”, 93 “Расходы на сбыт”.

Счет 94 “Прочие расходы операционной деятельности” имеет такие субсчета:

940 “Расходы от первоначального признания и от изменения стоимости

активов, которые учитываются по справедливой стоимости”;

941 “Расходы на исследования и разработки”;

942 “Себестоимость реализованной иностранной валюты”;

943 “Себестоимость реализованных производственных запасов”;

944 “Сомнительные и безнадежные долги”;

945 “Потери от операционной курсовой разницы”;

946 “Потери от обесценивания запасов”;

947 “Недостачи и потери от порчи ценностей”;

948 “Признанные штрафы, пени, неустойки”;

949 “Прочие расходы операционной деятельности”.

По дебету счета отражается сумма признанных расходов, по кредиту - списание на счет 79 “Финансовые результаты”.

На субсчете 940 “Расходы от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости” обобщается информация о расходах от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости, в частности расходы от первоначального признания сельскохозяйственной продукции и биологических активов и от изменения справедливой стоимости биологических активов, которые определены в соответствии с Положением (стандартом) бухгалтерского учета 30 “Биологические активы”.

На субсчете 941 “Расходы на исследования и разработки” ведется учет расходов, связанных с исследованиями и разработками, которые осуществляет предприятие в соответствии с Положением (стандартом) бухгалтерского учета 8 “Нематериальные активы”.

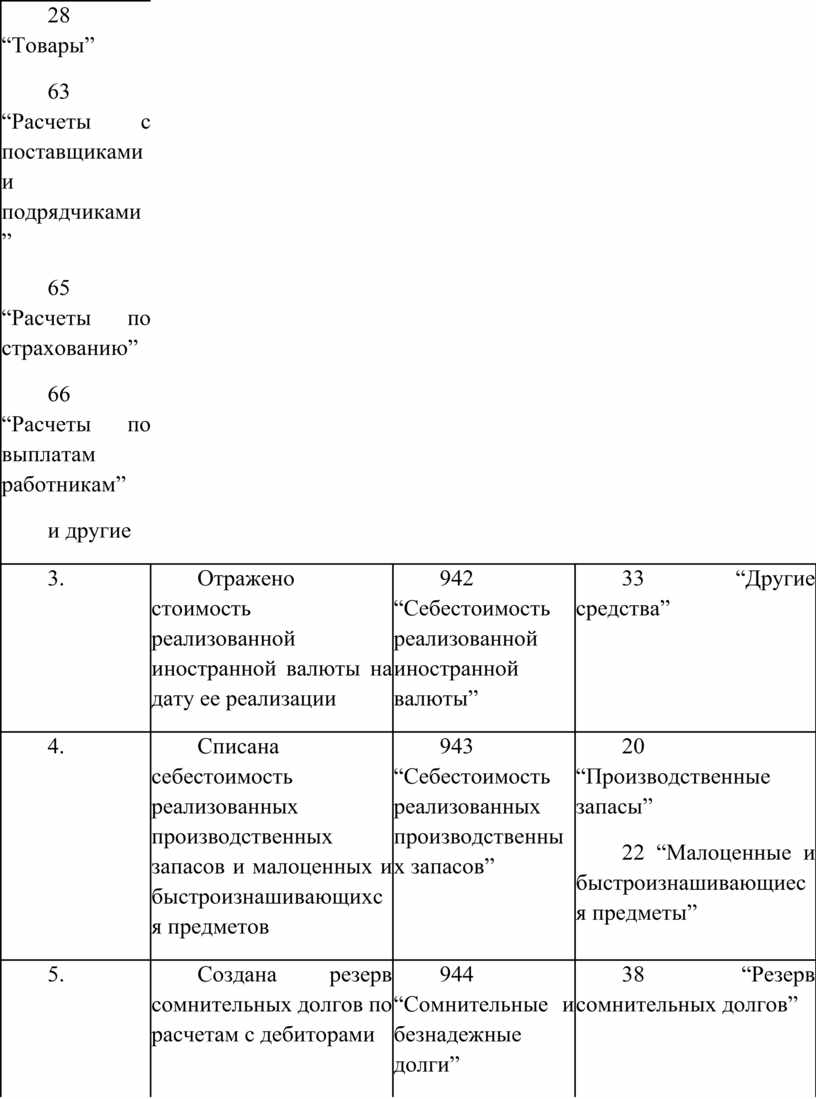

На субсчете 942 “Себестоимость реализованной иностранной валюты” отражается балансовая стоимость реализованной иностранной валюты на дату ее реализации.

На субсчете 943 “Себестоимость реализованных производственных запасов” ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и т.д.) и необоротных активов и групп выбытия, удерживаемых для продажи.

На субсчете 944 “Сомнительные и безнадежные долги” обобщается информация о начислении резерва сомнительных долгов на задолженность.

На субсчете 945 “Потери от операционной курсовой разницы” ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к иностранной валюте.

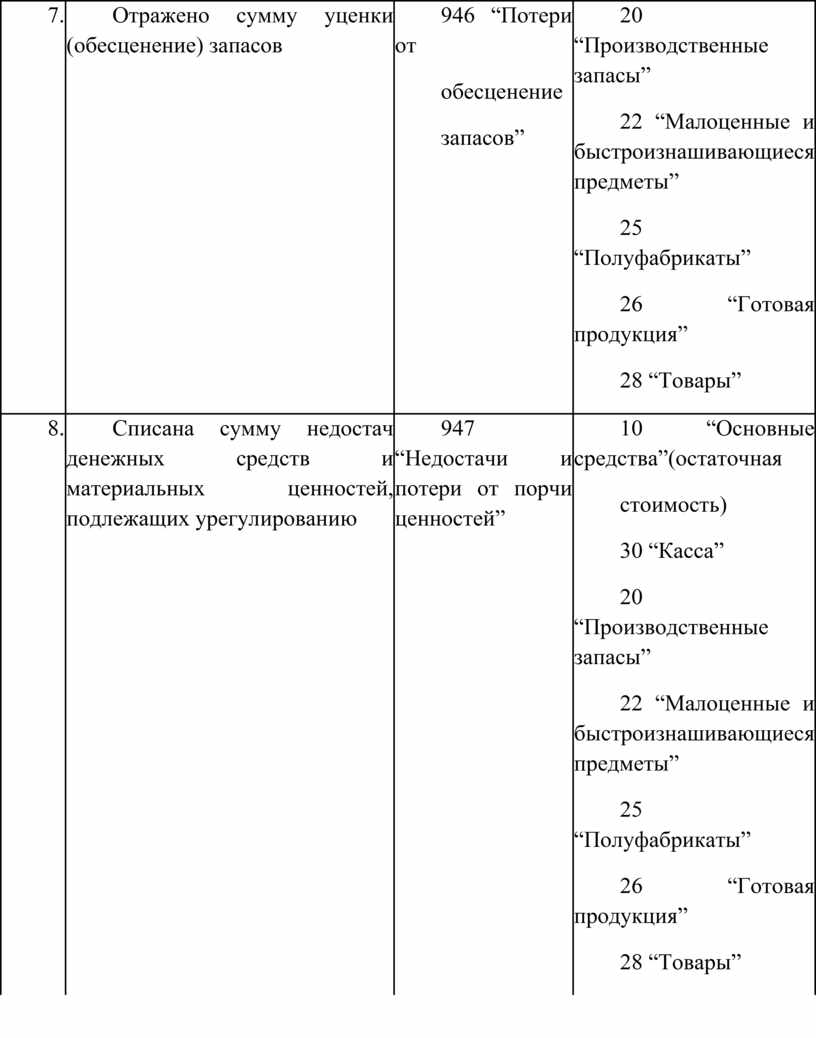

На субсчете 946 “Потери от обесценение запасов” ведется учет потерь, связанных с обесценением (уценкой) запасов, в соответствии с Положениями (стандартов) бухгалтерского учета 9 “Запасы” и 27 “Необоротные активы, удерживаемые для продажи, и прекращенная деятельность”.

На субсчете 947 “Недостачи и потери от порчи ценностей” ведется учет недостач денежных средств и других ценностей и потерь от порчи ценностей, выявленных в процессе заготовления, переработки, хранения и реализации. Балансовая стоимость списанного актива зачисляется на забалансовый счет 07 “Списанные активы”.

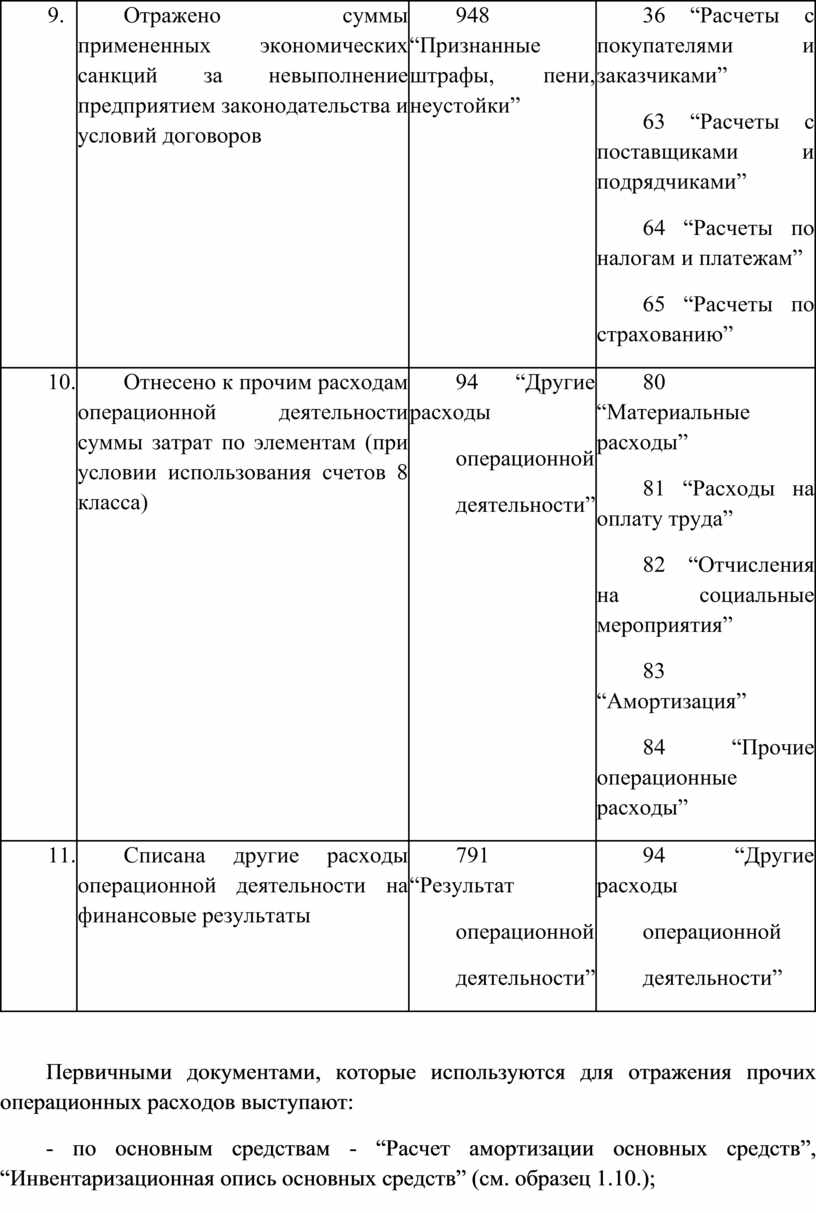

На субсчете 948 “Признанные штрафы, пени, неустойки” ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров.

На субсчете 949 “Прочие расходы операционной деятельности” обобщается информация о расходах операционной деятельности, которые не нашли отображения на других субсчетах счета 94 “Прочие расходы операционной деятельности”, в частности расходы жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных заведений, домов отдыха, санаториев и других заведений оздоровительного и культурного назначения и т.д.

Предприятия, являющиеся страховщиками согласно Закону Украины “О страховании”, на этом субсчете обобщают информацию о расходах страховщика, в частности отчисления в централизованные страховые резервные фонды, которые образуются для обеспечения выполнение обязательств по отдельным видам обязательного страхования, отчисления в страховые резервы, другие, чем резерв незаработанных премий, которые формируются в случаях, предусмотренных действующим законодательством.

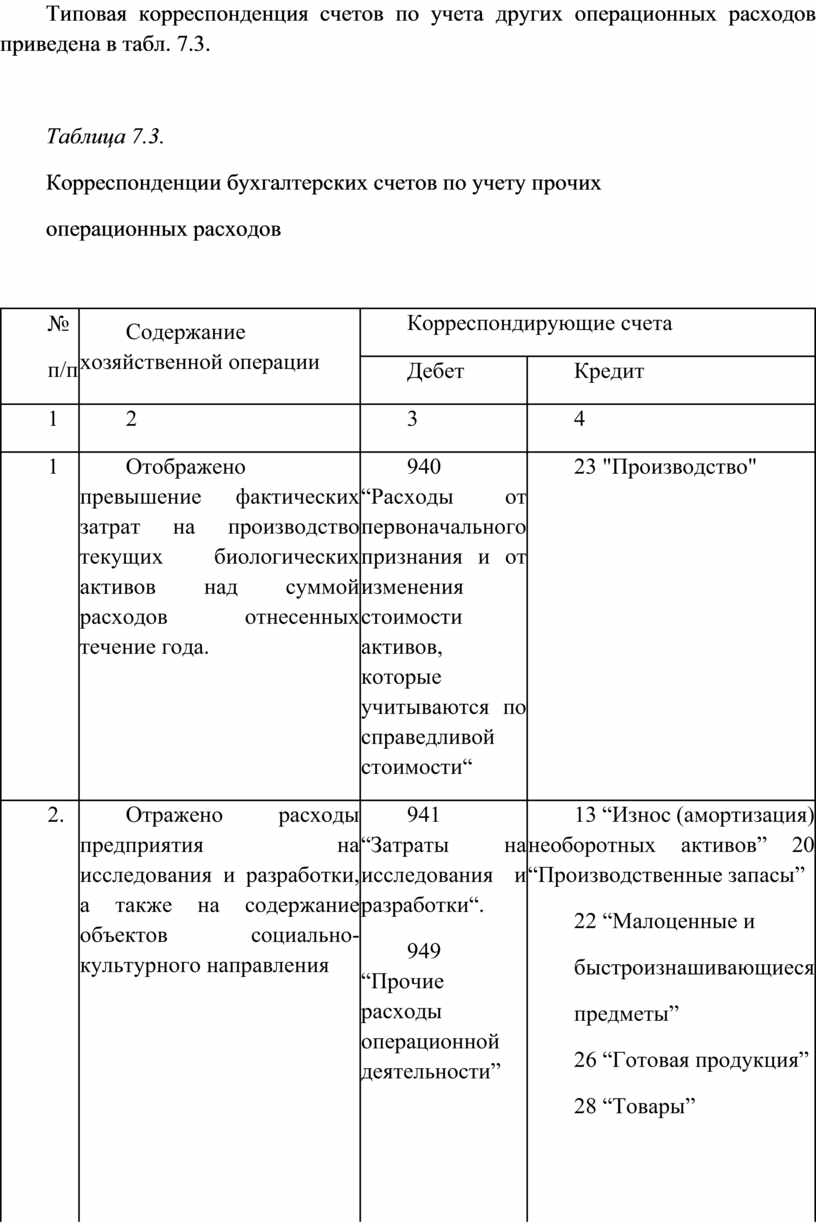

Типовая корреспонденция счетов по учета других операционных расходов приведена в табл. 7.3.

Таблица 7.3.

Корреспонденции бухгалтерских счетов по учету прочих

операционных расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1 |

Отображено превышение фактических затрат на производство текущих биологических активов над суммой расходов отнесенных течение года. |

940 “Расходы от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости“ |

23 "Производство" |

|

2. |

Отражено расходы предприятия на исследования и разработки, а также на содержание объектов социально-культурного направления |

941 “Затраты на исследования и разработки“. 949 “Прочие расходы операционной деятельности” |

13 “Износ (амортизация) необоротных активов” 20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 26 “Готовая продукция” 28 “Товары” 63 “Расчеты с поставщиками и подрядчиками” 65 “Расчеты по страхованию” 66 “Расчеты по выплатам работникам” и другие |

|

3. |

Отражено стоимость реализованной иностранной валюты на дату ее реализации |

942 “Себестоимость реализованной иностранной валюты” |

33 “Другие средства” |

|

4. |

Списана себестоимость реализованных производственных запасов и малоценных и быстроизнашивающихся предметов |

943 “Себестоимость реализованных производственных запасов” |

20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” |

|

5. |

Создана резерв сомнительных долгов по расчетам с дебиторами |

944 “Сомнительные и безнадежные долги” |

38 “Резерв сомнительных долгов” |

|

6. |

Отражено потери от операционных курсовых разниц в результате изменения курса гривны к иностранной валюты (отрицательной курсовой разницы) |

945 “Потери от операционной курсовой разницы” |

36 “Расчеты с покупателями и заказчиками” 63 “Расчеты с поставщиками и подрядчиками” 68 “Расчеты за другими операциями” |

|

7. |

Отражено сумму уценки (обесценение) запасов |

946 “Потери от обесценение запасов” |

20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 25 “Полуфабрикаты” 26 “Готовая продукция” 28 “Товары” |

|

8. |

Списана сумму недостач денежных средств и материальных ценностей, подлежащих урегулированию |

947 “Недостачи и потери от порчи ценностей” |

10 “Основные средства”(остаточная стоимость) 30 “Касса” 20 “Производственные запасы” 22 “Малоценные и быстроизнашивающиеся предметы” 25 “Полуфабрикаты” 26 “Готовая продукция” 28 “Товары” |

|

9. |

Отражено суммы примененных экономических санкций за невыполнение предприятием законодательства и условий договоров |

948 “Признанные штрафы, пени, неустойки” |

36 “Расчеты с покупателями и заказчиками” 63 “Расчеты с поставщиками и подрядчиками” 64 “Расчеты по налогам и платежам” 65 “Расчеты по страхованию” |

|

10. |

Отнесено к прочим расходам операционной деятельности суммы затрат по элементам (при условии использования счетов 8 класса) |

94 “Другие расходы операционной деятельности” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

|

11. |

Списана другие расходы операционной деятельности на финансовые результаты |

791 “Результат операционной деятельности” |

94 “Другие расходы операционной деятельности” |

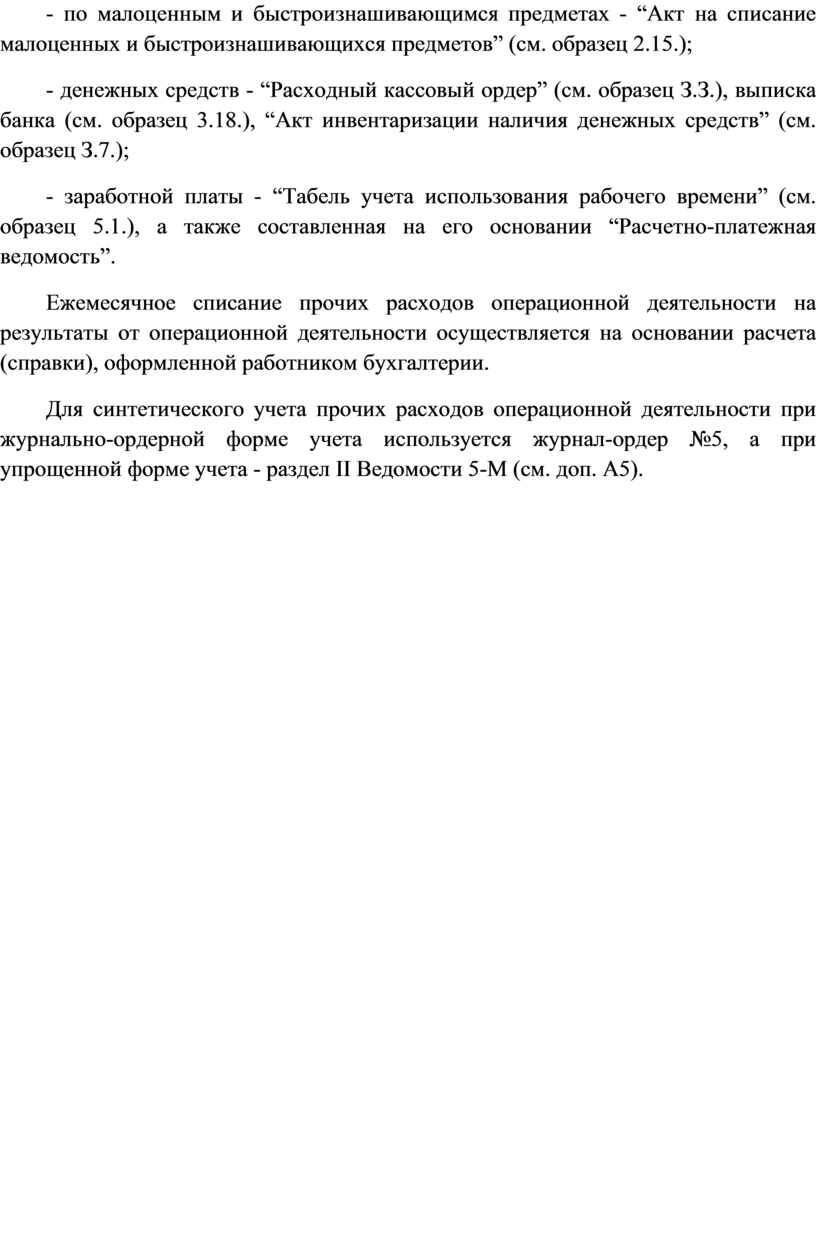

Первичными документами, которые используются для отражения прочих операционных расходов выступают:

- по основным средствам - “Расчет амортизации основных средств”, “Инвентаризационная опись основных средств” (см. образец 1.10.);

- по производственным запасам - “Лимитно-заборная карточка” (см. образец 2.8.), “Накладная-требование на отпуск (внутреннее перемещение) материалов " (см. образец 2.7.)”, “Инвентаризационная опись товарно-материальных ценностей” (см. образец 2.19.);

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.), “Акт инвентаризации наличия денежных средств” (см. образец З.7.);

- заработной платы - “Табель учета использования рабочего времени” (см. образец 5.1.), а также составленная на его основании “Расчетно-платежная ведомость”.

Ежемесячное списание прочих расходов операционной деятельности на результаты от операционной деятельности осуществляется на основании расчета (справки), оформленной работником бухгалтерии.

Для синтетического учета прочих расходов операционной деятельности при журнально-ордерной форме учета используется журнал-ордер №5, а при упрощенной форме учета - раздел II Ведомости 5-М (см. доп. А5).

Раздел 7.

Учет расходов деятельности

7.2. Учет расходов от прочей обычной деятельности

Кроме операционной деятельности предприятия осуществляют также другую обычную деятельность. Расходы от прочей обычной деятельности включают в себя:

- действия предприятия, которые приводят к изменениям в структуре собственного и заемного капитала, в результате которых возникают финансовые расходы;

- получение предприятием убытков от участия в капитале других предприятий;

- расходы, которые возникают во время обычной деятельности (кроме финансовых расходов), но не связанные непосредственно с производством или реализацией продукции, работ, услуг.

7.2.1. Учет финансовых затрат

К финансовым расходам относятся расходы на проценты (за пользование кредитами полученными, по облигациям выпущенным, по финансовой аренде и т.п.) и другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, которые включаются в співвартості квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 “Финансовые расходы”).

На счете 95 “Финансовые расходы” ведется учет затрат на проценты и другие расходы предприятия, связанные с заимствованиями.

Счет 95 “Финансовые расходы” имеет такие субсчета:

951 “Проценты за кредит”;

952 “Другие финансовые расходы”.

По дебету счета отражается сумма признанных расходов, по кредиту - списание на счет 79 “Финансовые результаты” а также на счета учета расходов по приобретению, строительству, создание, изготовление, производство, выращивание и доведение квалификационного актива до состояния, в котором он пригоден для использования с запланированной целью или продажи, согласно Положения (стандарта) бухгалтерского учета 31 “Финансовые расходы”.

На субсчете 951 “Проценты за кредит” ведется учет расходов, связанных с начислением и уплатой процентов, процентов и т.п. за пользование кредитами банков.

На субсчете 952 “Прочие финансовые расходы” ведется учет расходов, связанных с привлечением заемного капитала, в частности расходов, связанных с выпуском, содержанием и обращением собственных ценных бумаг; начислением процентов по договорам кредитования (кроме банковских кредитов), финансового лизинга и т.п.

Типовая корреспонденция счетов по учета финансовых расходов приведена в табл. 7.4.

Документальным подтверждением осуществление финансовых затрат выступают: договор на получение кредита в банке, выписка банка (см. образец 3.18.), которая подтверждает уплату процентов.

Ежемесячное списание финансовых расходов на результаты финансовых операций осуществляется на основании справки (расчета), оформленной работниками бухгалтерии.

Обобщение данных по учету финансовых затрат осуществляется при журнально-ордерной форме учета в журнале-ордере №5, а при упрощенной форме бухгалтерского учета - в разделе II Ведомости 5-М (см. прил. А 5).

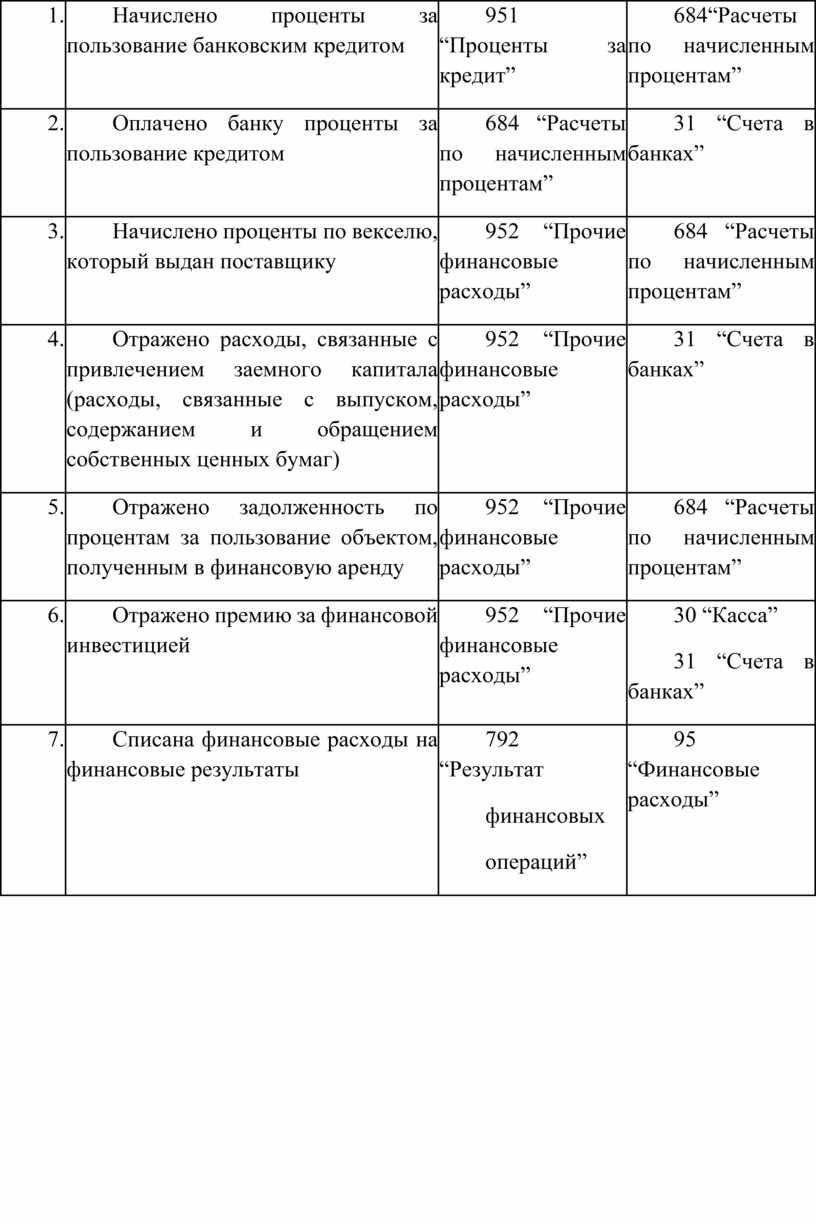

Таблица 7.4.

Корреспонденция бухгалтерских счетов по учету

финансовых затрат

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Начислено проценты за пользование банковским кредитом |

951 “Проценты за кредит” |

684“Расчеты по начисленным процентам” |

|

2. |

Оплачено банку проценты за пользование кредитом |

684 “Расчеты по начисленным процентам” |

31 “Счета в банках” |

|

3. |

Начислено проценты по векселю, который выдан поставщику |

952 “Прочие финансовые расходы” |

684 “Расчеты по начисленным процентам” |

|

4. |

Отражено расходы, связанные с привлечением заемного капитала (расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг) |

952 “Прочие финансовые расходы” |

31 “Счета в банках” |

|

5. |

Отражено задолженность по процентам за пользование объектом, полученным в финансовую аренду |

952 “Прочие финансовые расходы” |

684 “Расчеты по начисленным процентам” |

|

6. |

Отражено премию за финансовой инвестицией |

952 “Прочие финансовые расходы” |

30 “Касса” 31 “Счета в банках” |

|

7. |

Списана финансовые расходы на финансовые результаты |

792 “Результат финансовых операций” |

95 “Финансовые расходы” |

Раздел 7.

Учет расходов деятельности

7.2. Учет расходов от прочей обычной деятельности

7.2.2 Учет потерь от участия в капитале

Потери от участия в капитале являются убытками от инвестиций в ассоциированные, дочерние или совместные предприятия, которые учитываются за методом участия в капитале.

На счете 96 “Потери от участия в капитале” ведется учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия. Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 “Финансовые инвестиции”.

Счет 96 “Потери от участия в капитале” имеет такие субсчета:

961 “Потери от инвестиций в ассоциированные предприятия”;

962 “Потери от совместной деятельности”;

963 “Потери от инвестиций в дочерние предприятия”.

По дебету счета отражается сумма признанных потерь, по кредиту - списание на счет 79 “Финансовые результаты”.

На субсчете 961 “Потери от инвестиций в ассоциированные предприятия” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными предприятиями убытков или уменьшения собственного капитала ассоциированных предприятий вследствие других событий (переоценка необоротных активов и инвестиций и т.п.).

На субсчете 962 “Потери от совместной деятельности” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения совместными предприятиями убытков или уменьшения их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.).

На субсчете 963 “Потери от инвестиций в дочерние предприятия” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения дочерними предприятиями убытков или уменьшения их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций т.п.).

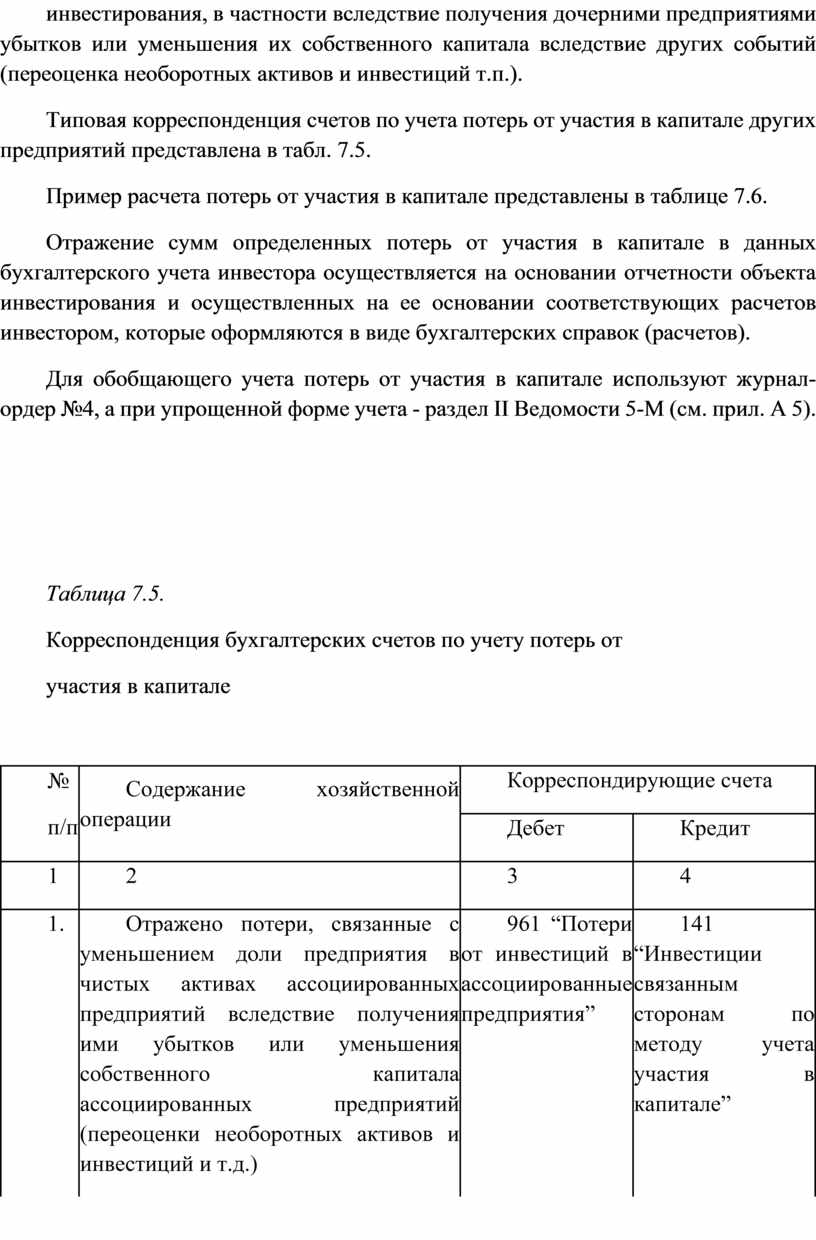

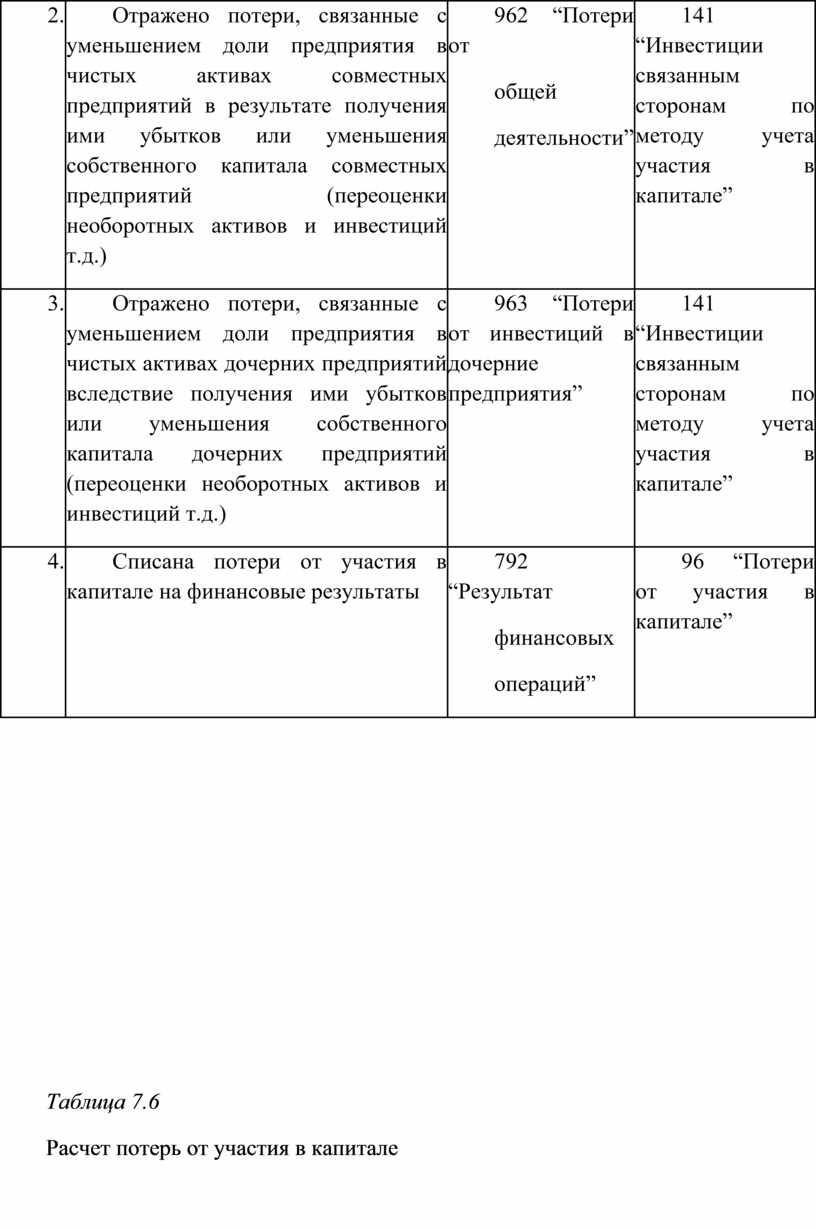

Типовая корреспонденция счетов по учета потерь от участия в капитале других предприятий представлена в табл. 7.5.

Пример расчета потерь от участия в капитале представлены в таблице 7.6.

Отражение сумм определенных потерь от участия в капитале в данных бухгалтерского учета инвестора осуществляется на основании отчетности объекта инвестирования и осуществленных на ее основании соответствующих расчетов инвестором, которые оформляются в виде бухгалтерских справок (расчетов).

Для обобщающего учета потерь от участия в капитале используют журнал-ордер №4, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Таблица 7.5.

Корреспонденция бухгалтерских счетов по учету потерь от

участия в капитале

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах ассоциированных предприятий вследствие получения ими убытков или уменьшения собственного капитала ассоциированных предприятий (переоценки необоротных активов и инвестиций и т.д.) |

961 “Потери от инвестиций в ассоциированные предприятия” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

2. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах совместных предприятий в результате получения ими убытков или уменьшения собственного капитала совместных предприятий (переоценки необоротных активов и инвестиций т.д.) |

962 “Потери от общей деятельности” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

3. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах дочерних предприятий вследствие получения ими убытков или уменьшения собственного капитала дочерних предприятий (переоценки необоротных активов и инвестиций т.д.) |

963 “Потери от инвестиций в дочерние предприятия” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

4. |

Списана потери от участия в капитале на финансовые результаты |

792 “Результат финансовых операций” |

96 “Потери от участия в капитале” |

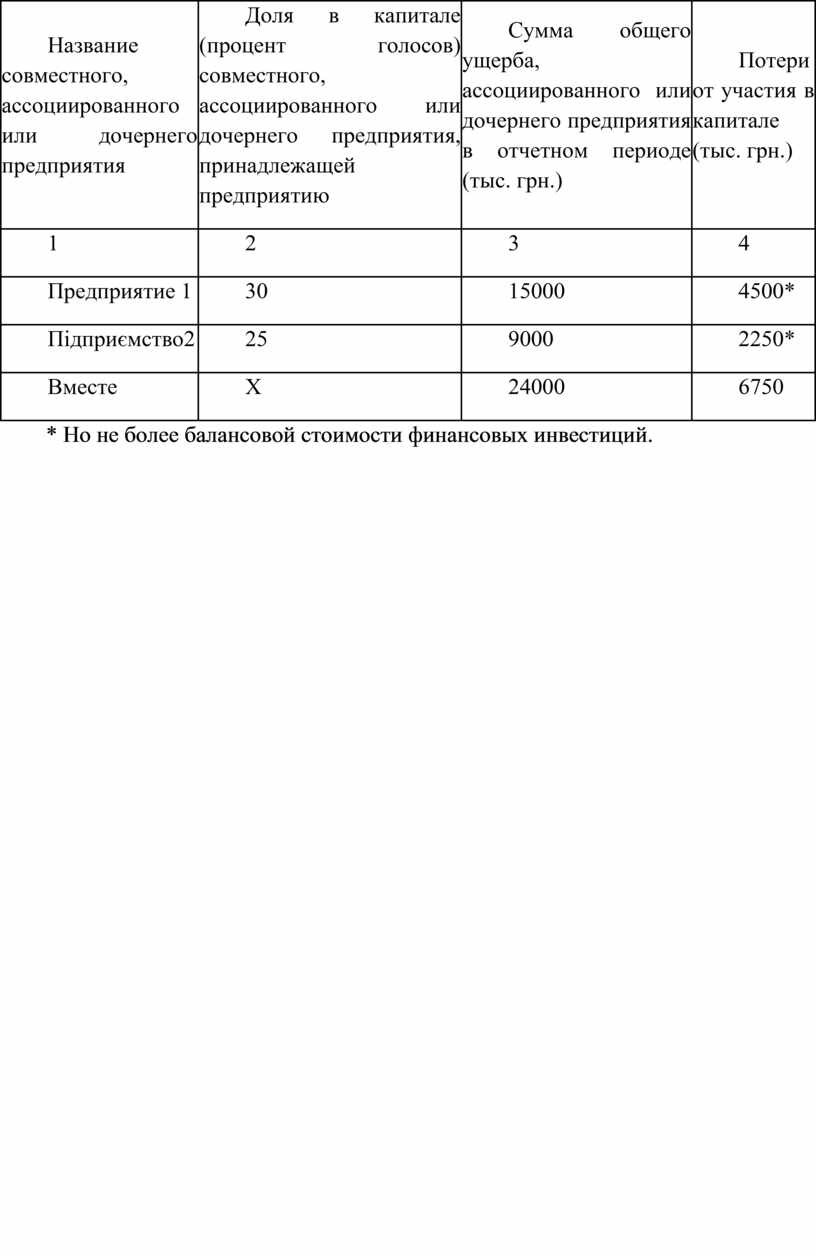

Таблица 7.6

Расчет потерь от участия в капитале

|

Название совместного, ассоциированного или дочернего предприятия |

Доля в капитале (процент голосов) совместного, ассоциированного или дочернего предприятия, принадлежащей предприятию |

Сумма общего ущерба, ассоциированного или дочернего предприятия в отчетном периоде (тыс. грн.) |

Потери от участия в капитале (тыс. грн.) |

|

1 |

2 |

3 |

4 |

|

Предприятие 1 |

30 |

15000 |

4500* |

|

Підприємство2 |

25 |

9000 |

2250* |

|

Вместе |

X |

24000 |

6750 |

* Но не более балансовой стоимости финансовых инвестиций.

Раздел 7.

Учет расходов деятельности

7.2. Учет расходов от прочей обычной деятельности

7.2.3. Учет прочих расходов

В состав других расходов включаются расходы, которые возникают во время обычной деятельности (кроме финансовых расходов), но не связанные непосредственно с производством и/или реализацией продукции (товаров, работ, услуг). К таким расходам относятся:

- себестоимость реализованных финансовых инвестиций (балансовая стоимость и расходы, связанные с реализацией финансовых инвестиций);

- себестоимость реализованных необоротных активов (остаточная стоимость и расходы, связанные с реализацией необоротных активов);

- себестоимость реализованных имущественных комплексов;

- потери от неоперационных курсовых разниц;

- сумма уценки необоротных активов и финансовых инвестиций;

- расходы на ликвидацию необоротных активов (разборка, демонтаж и т.п.);

- остаточная стоимость ликвидированных (списанных) необоротных активов;

- другие расходы обычной деятельности.

На счете 97 “Прочие расходы” ведется учет расходов, возникающих в процессе обычной деятельности (кроме финансовых расходов), но не связанные с производством или реализацией основной продукции (товаров) и услуг, а также расходы страховой деятельности.

По дебету субсчетов 971-977 отражается сумма признанных расходов, по кредиту - списание на счет 79 “Финансовые результаты”.

Счет 97 “Прочие расходы” имеет следующие субсчета:

971 “Себестоимость реализованных финансовых инвестиций”;

972 “Потери от уменьшения полезности активов”;

973 “Себестоимость реализованных имущественных комплексов”;

974 “Потери от неоперационных курсовых разниц”;

975 “Уценка необоротных активов и финансовых инвестиций”;

976 “Списание необоротных активов”;

977 “Прочие расходы обычной деятельности”.

На субсчете 971 “Себестоимость реализованных финансовых инвестиций” отражается балансовая стоимость реализованных финансовых инвестиций (на дату их реализации) и другие расходы, связанные с их реализацией.

На субсчете 972 “Потери от уменьшение полезности активов” отражаются потери от уменьшения полезности активов.

Потери от уменьшения полезности активов признаются согласно Положения (стандарта) бухгалтерского учета 28 “Уменьшение полезности активов”.

На субсчете 973 “Себестоимость реализованных имущественных комплексов” отражается балансовая (остаточная) стоимость реализованных имущественных комплексов (на дату их реализации) и другие расходы, связанные с их реализацией.

На субсчете 974 “Потери от неоперационных курсовых разниц” отражаются потери по активам и обязательствам неоперационной деятельности предприятия от изменения курса гривни к иностранной валюты.

На субсчета 975 “Уценка необоротных активов и финансовых инвестиций” отражается сумма обесценения (уценки) необоротных активов и финансовых инвестиций.

На субсчете 976 “Списание необоротных активов”

отображается остаточная стоимость списанных необоротных активов и расходы, связанные с их ликвидацией (разборка, демонтаж).

На субсчете 977 “Прочие расходы обычной деятельности” отражаются другие расходы обычной деятельности, которые не нашли отображения на других субсчетах счета 97 “Прочие расходы”.

Типовая корреспонденция счетов по учета прочих расходов приведена в табл. 7.7.

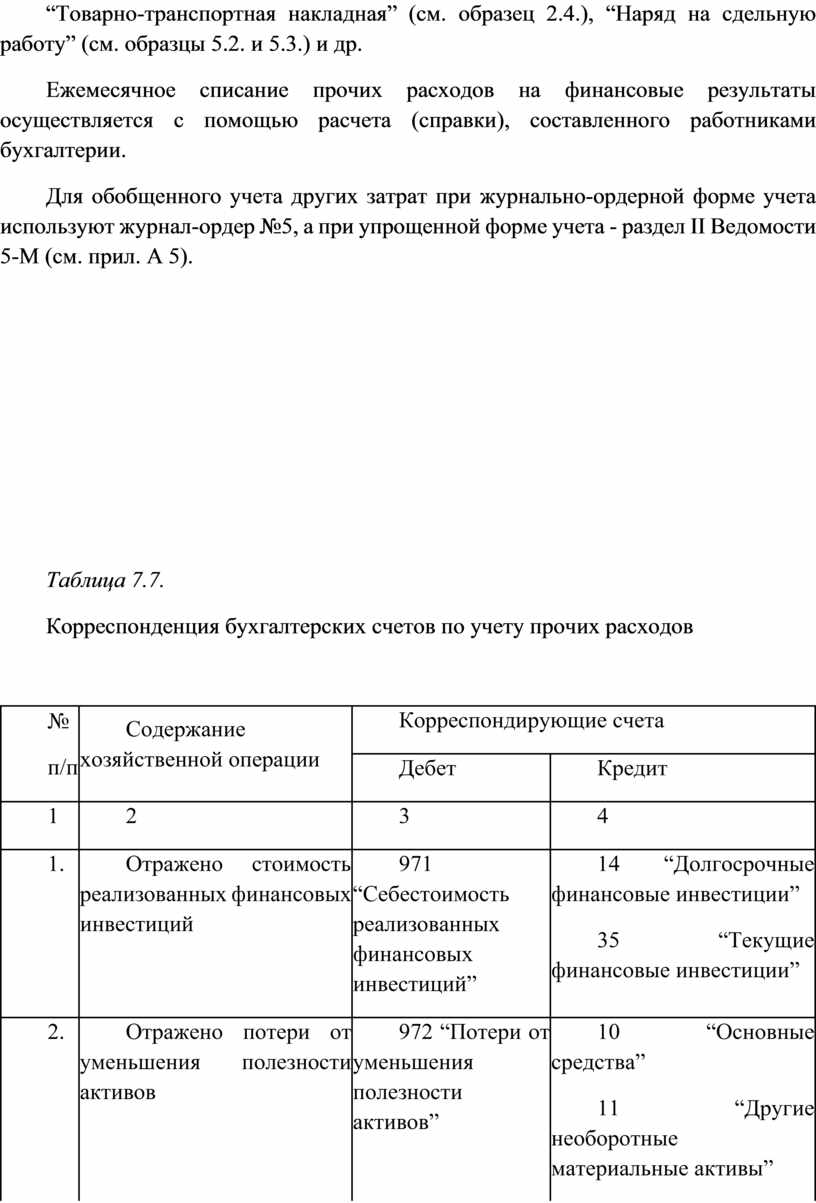

Бухгалтерскими документами, которые являются основанием для определения размеров других затрат, выступают: выписка банка (см. образец 3.18.), “Акт на списание основных средств” (см. образец 1.6.), “Акт на списание автотранспортных средств”, акт об уценке товарно-материальных ценностей, “Товарно-транспортная накладная” (см. образец 2.4.), “Наряд на сдельную работу” (см. образцы 5.2. и 5.3.) и др.

Ежемесячное списание прочих расходов на финансовые результаты осуществляется с помощью расчета (справки), составленного работниками бухгалтерии.

Для обобщенного учета других затрат при журнально-ордерной форме учета используют журнал-ордер №5, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Таблица 7.7.

Корреспонденция бухгалтерских счетов по учету прочих расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Отражено стоимость реализованных финансовых инвестиций |

971 “Себестоимость реализованных финансовых инвестиций” |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

|

2. |

Отражено потери от уменьшения полезности активов |

972 “Потери от уменьшения полезности активов” |

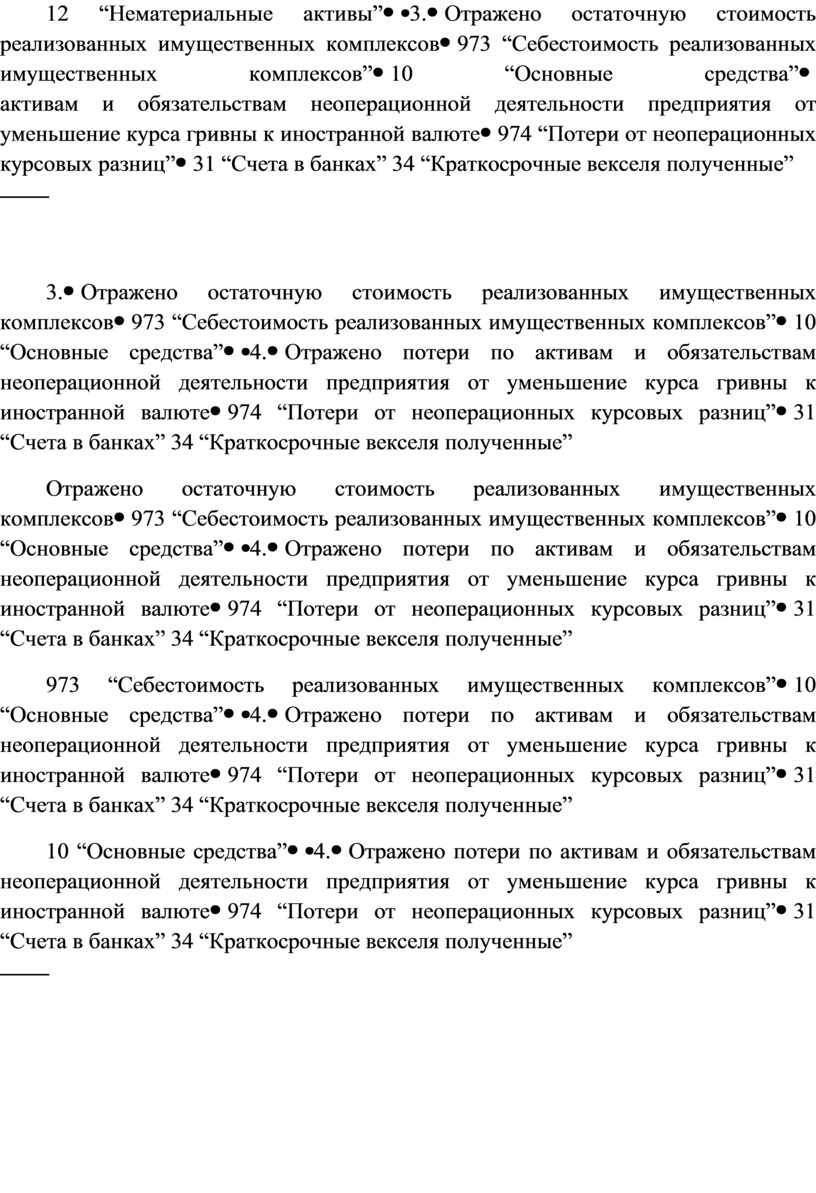

10 “Основные средства” 11 “Другие необоротные материальные активы” 12 “Нематериальные активы” |

|

3. |

Отражено остаточную стоимость реализованных имущественных комплексов |

973 “Себестоимость реализованных имущественных комплексов” |

10 “Основные средства” |

|

4. |

Отражено потери по активам и обязательствам неоперационной деятельности предприятия от уменьшение курса гривны к иностранной валюте |

974 “Потери от неоперационных курсовых разниц” |

31 “Счета в банках” 34 “Краткосрочные векселя полученные” 68 “Расчеты за другими операциями” |

|

5. |

Отражено сумму обесценивания (уценки) необоротных активов и финансовых инвестиций |

975 “Уценка необоротных активов и финансовых инвестиций” |

10 “Основные средства” 11 “Другие необоротные материальные активы” 12 “Нематериальные активы” 14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

|

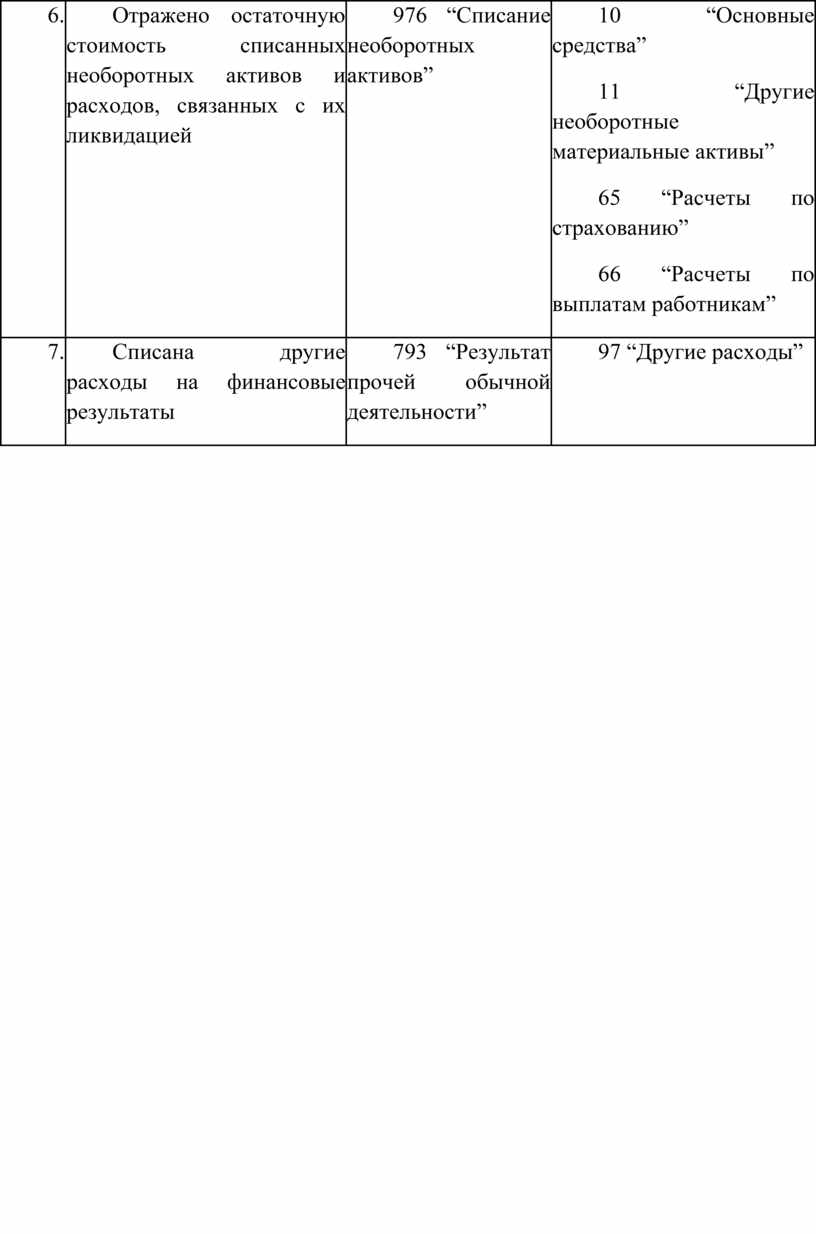

6. |

Отражено остаточную стоимость списанных необоротных активов и расходов, связанных с их ликвидацией |

976 “Списание необоротных активов” |

10 “Основные средства” 11 “Другие необоротные материальные активы” 65 “Расчеты по страхованию” 66 “Расчеты по выплатам работникам” |

|

7. |

Списана другие расходы на финансовые результаты |

793 “Результат прочей обычной деятельности” |

97 “Другие расходы” |

Раздел 7.

Учет расходов деятельности

7.3. Учет чрезвычайных расходов

В процессе хозяйственной деятельности субъекты хозяйствования могут иметь дело с чрезвычайными событиями (стихийные бедствия, техногенные катастрофы, аварии и др.)

Чрезвычайное происшествие представляет собой случайное и нехарактерное событие для деятельности конкретного предприятия, которая, в свою очередь, сопровождается причинением вреда его собственности.

Наряду с указанным заметим, что сумма причиненного ущерба будет одновременно представлять собой, с одной стороны, чрезвычайные расходы для предприятия, которое подверглось воздействию непреодолимой силы, а с другой - как обычные расходы для страховой организации, которая будет непосредственно возмещать суммы причиненного ущерба в соответствии с условиями заключенного договора страхование.

Под чрезвычайными расходами понимают:

- расходы, связанные с предупреждением чрезвычайных событий;

- затраты, осуществляемые в процессе ликвидации последствий чрезвычайных событий;

- невозмещенные убытки от чрезвычайных событий (как разница между суммой причиненного ущерба вследствие действия непреодолимой силы и суммой причитающегося возмещения со стороны государственного бюджета или страховой организации).

Учет потерь и расходов, связанных с событиями или операциями, которые отличаются от обычной деятельности предприятия, и не ожидается, что они будут повторяться периодически или в каждом отчетном периоде ведется на счете 99 “Чрезвычайные расходы”.

По дебету счета отражается сумма признанных расходов, по кредиту - списание на счет 79 “Финансовые результаты”.

К расходам от чрезвычайных событий относятся как прямые потери по результатам этих событий, так и расходы на осуществление мероприятий, связанных с предотвращением и ликвидацией таких последствий (возмещение, уплата посторонним организациям, заработная плата работников, занятых на восстановительных работах, стоимость использованных сырья и материалов т.п.).

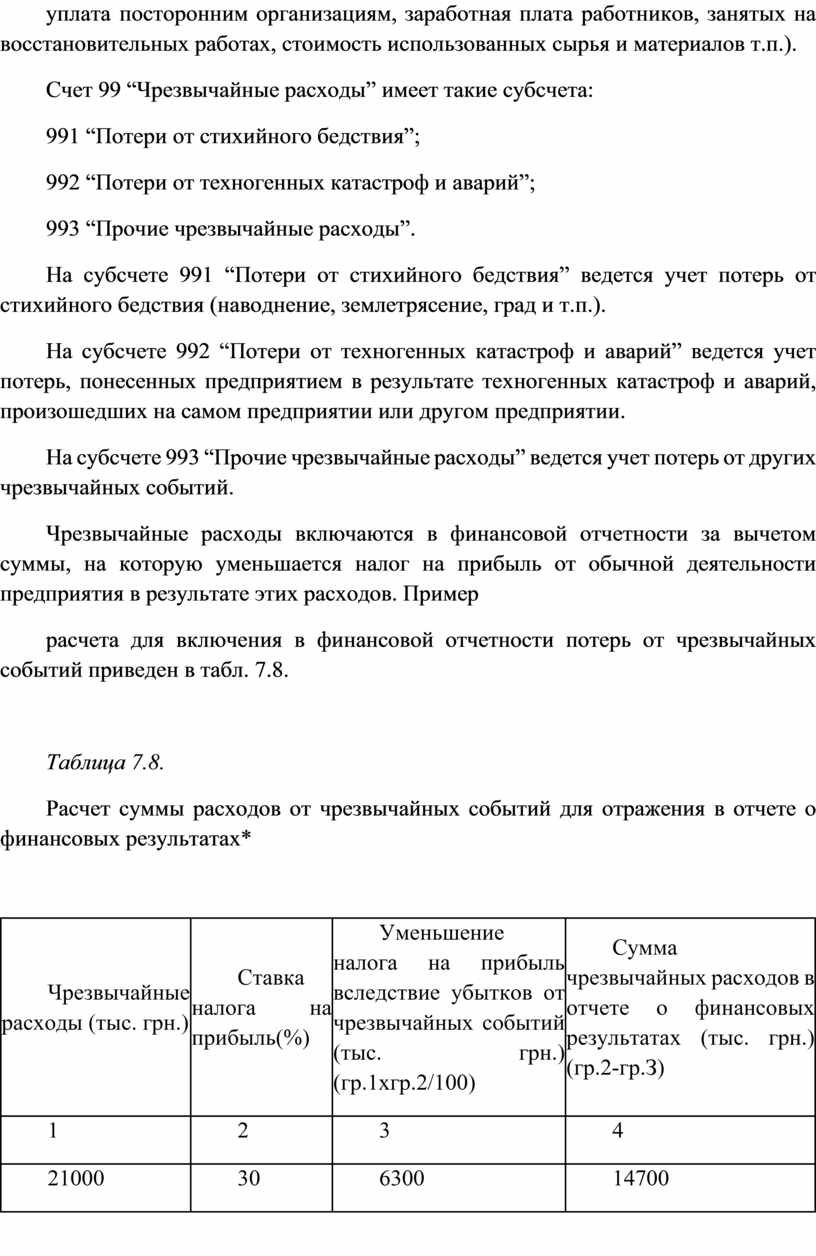

Счет 99 “Чрезвычайные расходы” имеет такие субсчета:

991 “Потери от стихийного бедствия”;

992 “Потери от техногенных катастроф и аварий”;

993 “Прочие чрезвычайные расходы”.

На субсчете 991 “Потери от стихийного бедствия” ведется учет потерь от стихийного бедствия (наводнение, землетрясение, град и т.п.).

На субсчете 992 “Потери от техногенных катастроф и аварий” ведется учет потерь, понесенных предприятием в результате техногенных катастроф и аварий, произошедших на самом предприятии или другом предприятии.

На субсчете 993 “Прочие чрезвычайные расходы” ведется учет потерь от других чрезвычайных событий.

Чрезвычайные расходы включаются в финансовой отчетности за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности предприятия в результате этих расходов. Пример

расчета для включения в финансовой отчетности потерь от чрезвычайных событий приведен в табл. 7.8.

Таблица 7.8.

Расчет суммы расходов от чрезвычайных событий для отражения в отчете о финансовых результатах*

|

Чрезвычайные расходы (тыс. грн.) |

Ставка налога на прибыль(%) |

Уменьшение налога на прибыль вследствие убытков от чрезвычайных событий (тыс. грн.) (гр.1хгр.2/100) |

Сумма чрезвычайных расходов в отчете о финансовых результатах (тыс. грн.) (гр.2-гр.З) |

|

1 |

2 |

3 |

4 |

|

21000 |

30 |

6300 |

14700 |

* В случае, если сумма прибыли от обычной деятельности не меньше убытков от чрезвычайных событий.

Типовая корреспонденция счетов по учета чрезвычайных расходов представлена в табл. 7.9.

Бухгалтерскими документами, которые свидетельствуют потери от стихийных бедствий, а также расходы по предотвращению и ликвидации последствий чрезвычайного события выступают: “Инвентаризационная опись товарно-материальных ценностей” (см. образец 2.19.), “Акт инвентаризации наличия денежных средств” (см. образец З.7.), “Акт на списание основных средств” (см. образец 1.6.), “Акт на списание автотранспортных средств”, “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.), “Акт на выбытие животных и птицы (забой, прирезка и падеж)”, “Акт приемки выполненных подрядных работ”, “Наряд на сдельную работу” (см. образцы 5.2. и 5.3.) и др.

Ежемесячное списание чрезвычайных расходов на финансовые результаты оформляется с помощью расчета (справки) бухгалтерии.

Для обобщенного учета чрезвычайных расходов при журнально-ордерной форме учета используют журнал-ордер №5, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

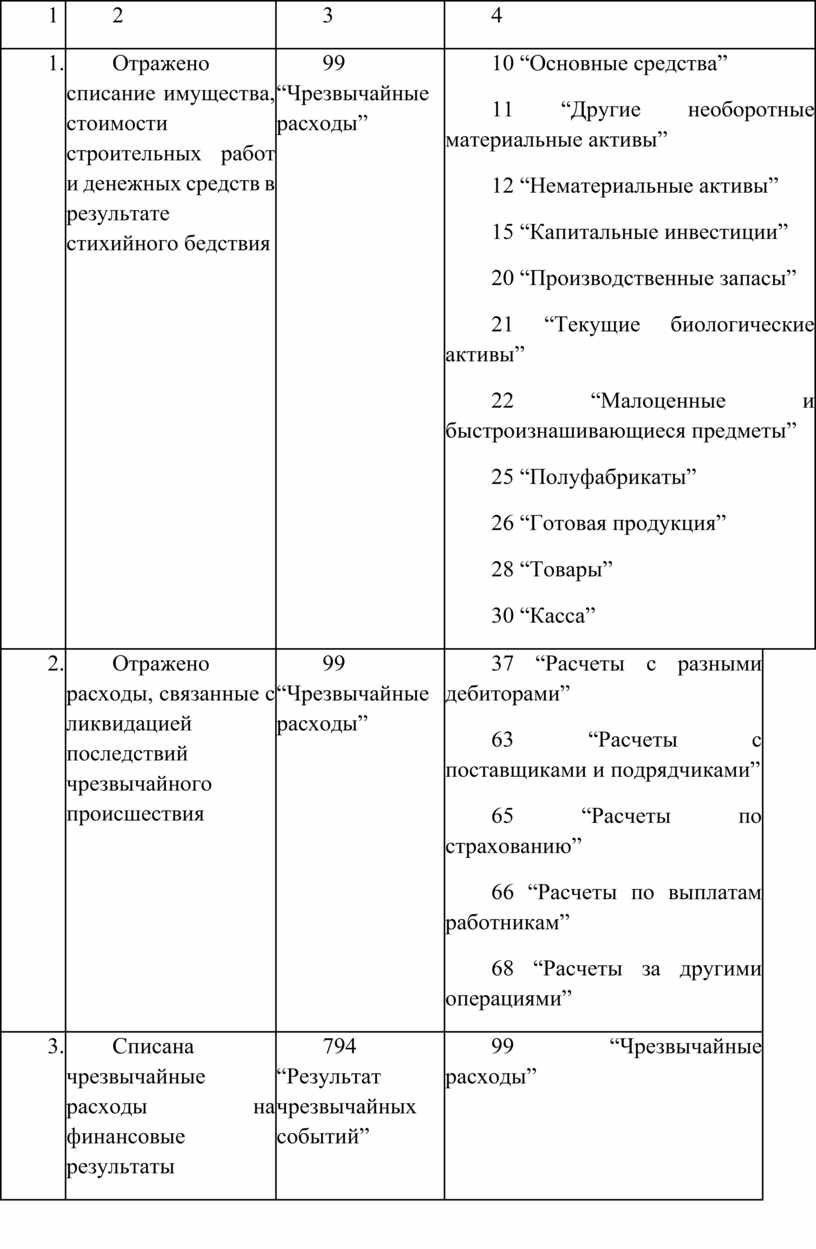

Таблица 7.9.

Корреспонденция бухгалтерских счетов по учету чрезвычайных расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

||

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

|

|

1. |

Отражено списание имущества, стоимости строительных работ и денежных средств в результате стихийного бедствия |

99 “Чрезвычайные расходы” |

10 “Основные средства” 11 “Другие необоротные материальные активы” 12 “Нематериальные активы” 15 “Капитальные инвестиции” 20 “Производственные запасы” 21 “Текущие биологические активы” 22 “Малоценные и быстроизнашивающиеся предметы” 25 “Полуфабрикаты” 26 “Готовая продукция” 28 “Товары” 30 “Касса” |

|

|

2. |

Отражено расходы, связанные с ликвидацией последствий чрезвычайного происшествия |

99 “Чрезвычайные расходы” |

37 “Расчеты с разными дебиторами” 63 “Расчеты с поставщиками и подрядчиками” 65 “Расчеты по страхованию” 66 “Расчеты по выплатам работникам” 68 “Расчеты за другими операциями” |

|

|

3. |

Списана чрезвычайные расходы на финансовые результаты |

794 “Результат чрезвычайных событий” |

99 “Чрезвычайные расходы” |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.