Поделиться

Раскрытие информации по отчетным

При выборе сегментов необходимо руководствоваться данными об организационной структуре предприятия, которые помогут определить, на чем должны основываться его географические сегменты — на расположении активов организации или расположении ее клиентов.

Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продажи внешним покупателям и выполняется одно из следующих условий:

1) выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% от общей суммы выручки (внешней и внутренней) всех сегментов;

2) финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10% от суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении);

3) активы данного сегмента составляют не менее 10% от суммарных активов всех сегментов;

4) на отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75% от выручки организации.

В составе первичной информации по отчетному сегменту в бухгалтерской отчетности раскрываются следующие показатели, относящиеся к отчетному сегменту:

♦ общая величина выручки, в том числе полученная от продажи внешним покупателям и от операций с другими сегментами;

♦ финансовый результат (прибыль или убыток);

♦ общая балансовая величина активов;

♦ общая величина обязательств;

♦ общая величина капитальных вложений в основные средства и нематериальные активы;

♦ общая величина амортизационных отчислений по основным средствам и нематериальным активам;

♦ совокупная доля в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности, а также общая величина вложений в эти зависимые общества и совместную деятельность.

Таким образом, сегменты обладают собственными активами, с ними отождествляются обязательства, на них обоснованно могут быть отнесены доходы и расходы, а следовательно, может быть определен и финансовый результат деятельности.

Активы и обязательства отчетного сегмента Активы сегмента включают краткосрочные активы — запасы, дебиторскую задолженность, денежные средства, которые используются в хозяйственной деятельности сегмента, основные средства, нематериальные активы, но не включают те активы, которые используются для общих целей организации и для управления ею. Активы, используемые двумя или несколькими сегментами в той части, которая обоснованно и надежно определена как часть активов данного сегмента, включаются в его отчетность.

К активам сегмента относятся задолженность по займам, инвестиции и другие доходные статьи, если в результаты данного сегмента включаются проценты и дивиденды, получаемые как доходы. Инвестиции, учтенные по методу долевого участия, если прибыли (убытки) по ним формируют сегментные результаты, а также инвестиции в совместные предприятия, учитываемые по методу пропорционального сведения, также отражаются в составе активов сегмента.

Амортизируемый актив, по которому амортизационные отчисления относятся на расходы сегмента, включаются в его активы.

Активы сегмента оцениваются по балансовой стоимости за вычетом отчислений, амортизации.

Обязательства сегмента состоят из кредиторской задолженности поставщикам, авансовых поступлений, начисленных обязательств. Обязательства по займам и кредитам отражаются в отчетности сегмента только тогда, когда проценты по ним оплачиваются за счет результатов деятельности данного сегмента. Обязательства по налогу на прибыль в отчетность сегмента не включаются.

Сегментные результаты (результаты сегмента) определяются сопоставлением его доходов и расходов.

Доходы (выручка) сегмента складываются из двух составляющих:

♦ доходов, которые непосредственно могут быть отнесены на сегмент;

♦ части общей выручки организации, которая обоснованно может быть отнесена на данный сегмент. Для ее определения на практике применяются косвенные методы расчетов.

Доходы операционного сегмента — это выручка от продажи определенных товаров, от выполнения определенных работ, оказания определенных услуг.

Доходы географического сегмента — это выручка от производства товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности.

Если сегменты реализуют продукцию (работы, услуги) между собой, то для объективной оценки их доходов используются не трансфертные, а внешние цены.

Не являются доходами сегмента:

♦ проценты и дивиденды, доходы от продажи финансовых вложений, кроме случаев, когда такие доходы являются предметом деятельности сегмента;

♦ чрезвычайные доходы (поступления), возникающие как последствия чрезвычайных обстоятельств хозяйствования (стихийного бедствия, пожара, аварии и т.д.).

Аналогичный подход предполагается и к учету расходов сегментов. Как и доходы, они состоят из двух слагаемых:

♦ расходов, которые непосредственно могут быть отнесены на сегмент;

♦ части общих расходов организации, которая обоснованно может быть отнесена на данный сегмент. Эта составляющая в отличие от первой рассчитывается косвенными методами.

Не относятся к расходам сегмента:

♦ расходы по финансовым вложениям, если эти финансовые вложения не являются предметом деятельности сегмента;

♦ налог на прибыль;

♦ чрезвычайные расходы (потери от стихийных бедствий, забастовок, террористических актов и иных аналогичных событий).

Финансовый результат деятельности сегмента (прибыль или убыток) определяется как разность между полученными им доходами и понесенными при этом расходами.

Если внутренние сегменты организации основаны не на требуемых стандартом группах связанных товаров (услуг) или не на географическом расположении объектов, то для определения отчетных сегментов необходимо рассматривать следующий (низший) уровень внутрифирменной сегментации. При выборе отчетных сегментов организация самостоятельно классифицирует основания для отнесения сегментов к первичной и вторичной группам.

Для вторичной группы отчетных сегментов требуется раскрывать значительно меньше информации, чем для первичных отчетных сегментов.

Выделение первичной и вторичной информации по отчетным сегментам производится исходя из преобладающих источников и характера имеющихся рисков и полученных прибылей деятельности организации. Преобладающие источники и характер рисков и прибылей выявляются на основе организационной и управленческой структуры организации, а также системы внутренней отчетности, что часто называют «управленческим подходом». Этот подход позволяет получить наглядное свидетельство преобладающего источника риска и выгод в целях представления отчетности по сегментам. Такой источник риска и выгод определяет первичный формат сегментной отчетности, а вторичный источник рисков и выгод определяет вторичный формат сегментной отчетности.

1. Если риски и прибыли организации определяются главным образом различиями в производимых товарах, работах, услугах, то первичной признается информация по операционным сегментам, а вторичной — по географическим сегментам.

2. Если риски и прибыли организации определяются, главным образом, различиями в географических регионах деятельности, то первичной признается информация по географическим сегментам, а вторичной — по операционным сегментам.

3. Если риски и прибыли организации определяются в равной мере различиями в производимых товарах, работах, услугах и различиями в географических регионах деятельности, то первичной считается информация по операционным сегментам, а вторичной — по географическим сегментам.

4. Если организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то выделение первичной и вторичной информации по отчетным сегментам производится на основе решения руководителя организации.

Выбор состава операционных и географических сегментов, классификация их на первичные и вторичные зачастую основываются на субъективных решениях руководства организации. При выборе отчетных сегментов не следует забывать о пользователях финансовой отчетности. Нужно позаботиться о том, чтобы сегментная отчетность была уместной, надежной и сопоставимой во времени.

10.3. Этапы создания сегментарной отчетности организации

Как уже отмечалось выше, цель создания системы сегментарного учета и отчетности на предприятии — это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений. Эту информацию не может предоставить система финансовой отчетности. Постановка же сегментарного учета и отчетности, кроме того, позволяет усовершенствовать существующий в настоящее время на предприятии документооборот, оптимизировать показатели деятельности как отдельных центров ответственности, так и предприятия в целом и, как следствие, — повысить прибыль.

При создании системы сегментарного учета и отчетности необходимо иметь в виду, что:

♦ затраты на внедрение и обслуживание системы должны быть меньше, чем получаемый от ее использования эффект;

♦ система должна обеспечивать конфиденциальность информации;

♦ система должна быть автоматизирована и универсальна.

Система сегментарного учета и отчетности предполагает прохождение предприятием следующих этапов.

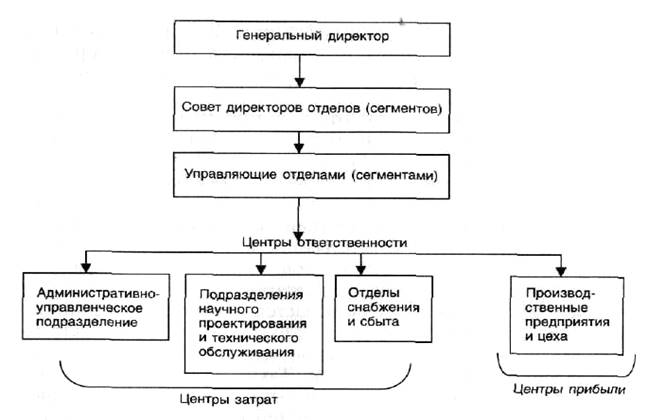

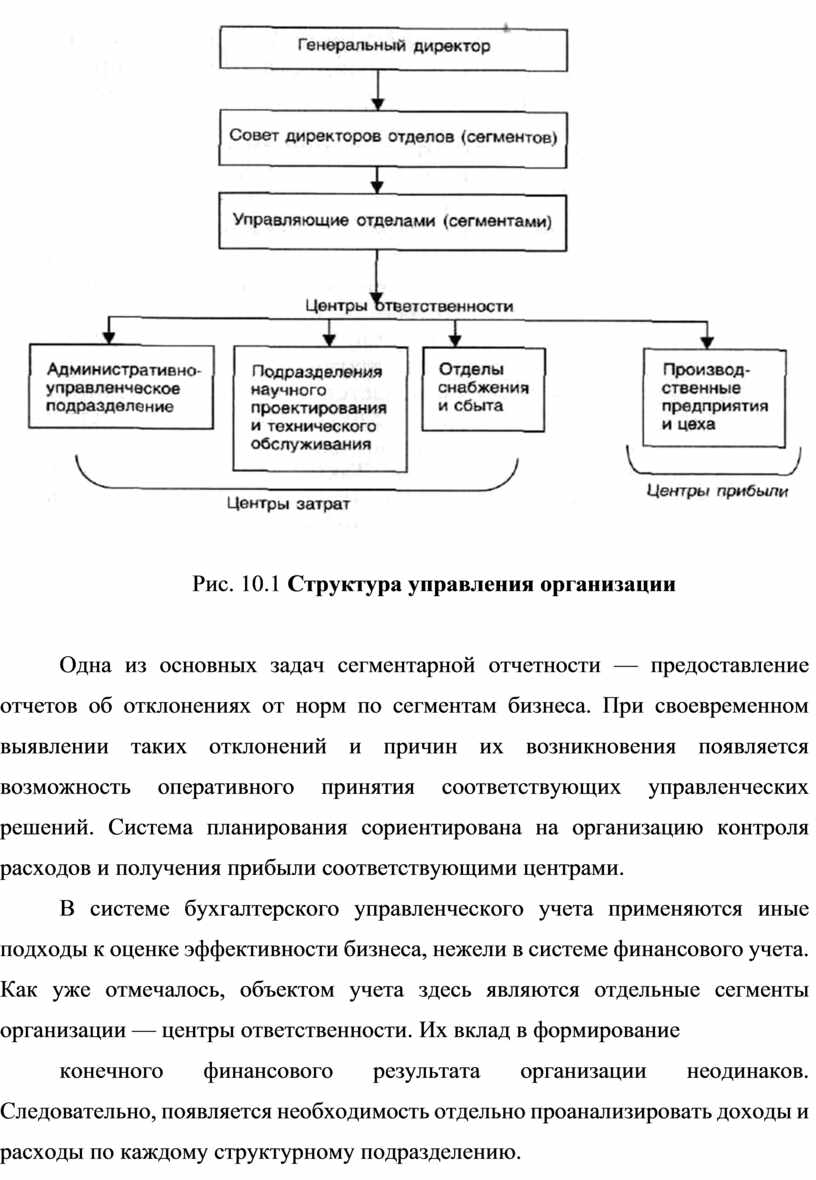

Этап I. Формирование децентрализованной структуры управления с выделением центров ответственности. Последние, в свою очередь, должны подразделяться на центры прибыли и центры затрат.

Структура управления организации представлена на рисунке 10.1.

Этап II. Классификация статей затрат центров ответственности. Организация системы сегментарной отчетности предполагает специальную классификацию затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности.

Этап III. Организация плановой и отчетной работы по каждому сегменту. С вводом в действие такой системы появляется возможность планировать расходы и доходы центров ответственности и разрабатывать ценовую политику сегментов бизнеса, выявлять отклонения фактических показателей от плановых (прошлых), оценивать причины этих отклонений.

Рис. 10.1 Структура управления организации

Одна из основных задач сегментарной отчетности — предоставление отчетов об отклонениях от норм по сегментам бизнеса. При своевременном выявлении таких отклонений и причин их возникновения появляется возможность оперативного принятия соответствующих управленческих решений. Система планирования сориентирована на организацию контроля расходов и получения прибыли соответствующими центрами.

В системе бухгалтерского управленческого учета применяются иные подходы к оценке эффективности бизнеса, нежели в системе финансового учета. Как уже отмечалось, объектом учета здесь являются отдельные сегменты организации — центры ответственности. Их вклад в формирование

конечного финансового результата организации неодинаков. Следовательно, появляется необходимость отдельно проанализировать доходы и расходы по каждому структурному подразделению.

Качество работы центра ответственности в системе управленческого контроля оценивается двумя показателями: результативностью и эффективностью.

Результативность — это степень достижения центром ответственности поставленной цели. Как правило, она характеризуется качественными показателями: насколько хорошо выполняет свою работу центр ответственности, в какой мере ему удается добиться желаемых результатов, насколько эти результаты соответствуют целям всего предприятия.

Под эффективностью понимается выполнение заданного объема работ при минимальном использовании производственных ресурсов либо максимальное выполнение объема работ при заданном размере ресурсов. Таким образом, эффективным будет признан тот центр ответственности, который выпускает больший объем продукции с наименьшими затратами. Если результаты деятельности центра ответственности не отвечают интересам предприятия, то деятельность такого центра нерезультативна (но при этом может быть эффективна).

В центрах прибыли (инвестиций) менеджеры самостоятельно решают большинство производственно-финансовых вопросов без какого-либо вмешательства со стороны руководства организации. Их деятельность оценивается исключительно по достигнутым результатам. Такая автономность требует от руководства организации индивидуального подхода к решению вопроса об эффективности деятельности того или иного структурного подразделения. Для контроля деятельности центров прибыли, как правило, используется показатель «прибыль». Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную продукцию и понесенными в связи с этим расходами.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.