Конспект урока по теме: ЗЕМЕЛЬНЫЙ НАЛОГ

Плательщиками земельного налога являются организации и физические лица,

обладающие земельными участками:

на праве собственности;

на праве постоянного (бессрочного) пользования;

на праве пожизненного наследуемого владения.

Не признаются плательщиками земельного налога организации и физические лица в

отношении земельных участков, находящихся у них:

на праве безвозмездного срочного пользования;

переданных им по договору аренды.

Объектом налогообложения выступают земельные участки, расположенные в

пределах муниципального образования (городов федерального значения), на территории

которого введен налог.

Не признаются объектом налогообложения земельные участки:

1). изъятые из оборота в соответствии с законодательством РФ;

2). ограниченные в обороте в соответствии с законодательством РФ:

o занятые особо ценными объектами культурного наследия народов

Российской Федерации, объектами, включенными в Список всемирного

наследия,

объектами

археологического наследия;

историкокультурными

o предоставленные для обеспечения обороны, безопасности и таможенных

заповедниками,

нужд;

o в пределах лесного фонда;

o занятые находящимися в государственной собственности водными

объектами в составе водного фонда, за исключением земельных участков,

занятых обособленными водными объектами.

Налоговая база определяется как кадастровая стоимость земельных участков,

признаваемых объектом налогообложения.

Для целей налогообложения кадастровая стоимость земельного участка определяется

в соответствии с земельным законодательством РФ в отношении каждого земельного

участка по состоянию на 1 января года налогового периода. Кадастровая стоимость

участка учитывает качество земли, зависящее от многих факторов, в том числе

природных, и дает возможность осуществлять более справедливое изъятие земельного

налога с учетом рентной составляющей.

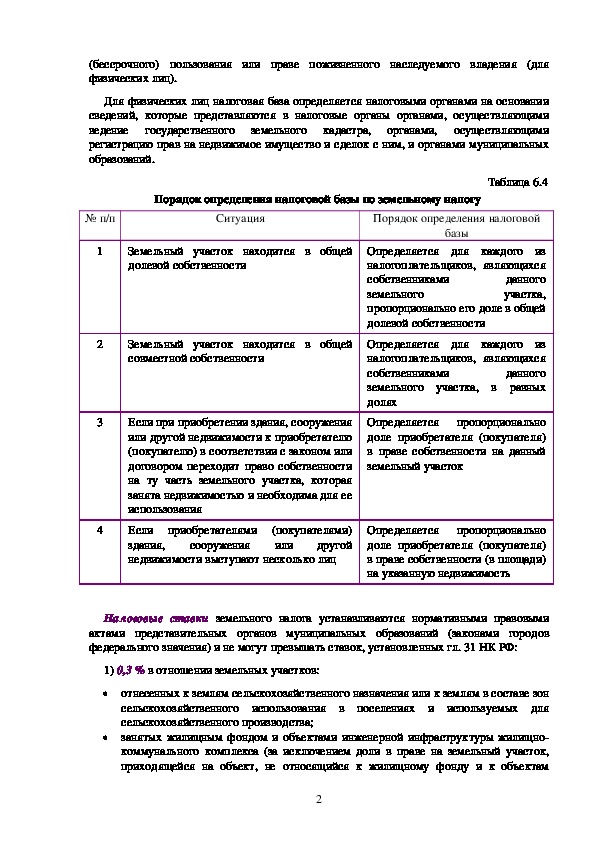

Налоговая база определяется отдельно в следующих случаях (см. табл. 6.4):

при нахождении земельных участков в общей долевой собственности;

если налогоплательщиками признаются разные лица;

если установлены различные налоговые ставки.

Организации и индивидуальные предприниматели определяют налоговую базу

самостоятельно на основании сведений государственного земельного кадастра о каждом

земельном участке, принадлежащем им на праве собственности, праве постоянного

1(бессрочного) пользования или праве пожизненного наследуемого владения (для

физических лиц).

Для физических лиц налоговая база определяется налоговыми органами на основании

сведений, которые представляются в налоговые органы органами, осуществляющими

ведение государственного земельного кадастра,

осуществляющими

регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных

образований.

органами,

Порядок определения налоговой базы по земельному налогу

№ п/п

Ситуация

Порядок определения налоговой

базы

Таблица 6.4

1

2

3

4

Земельный участок находится в общей

долевой собственности

Земельный участок находится в общей

совместной собственности

Если при приобретении здания, сооружения

или другой недвижимости к приобретателю

(покупателю) в соответствии с законом или

договором переходит право собственности

на ту часть земельного участка, которая

занята недвижимостью и необходима для ее

использования

Если приобретателями (покупателями)

здания,

сооружения или другой

недвижимости выступают несколько лиц

Определяется для каждого из

налогоплательщиков, являющихся

собственниками

данного

земельного

участка,

пропорционально его доле в общей

долевой собственности

Определяется для каждого из

налогоплательщиков, являющихся

собственниками

данного

земельного участка, в равных

долях

Определяется пропорционально

доле приобретателя (покупателя)

в праве собственности на данный

земельный участок

Определяется пропорционально

доле приобретателя (покупателя)

в праве собственности (в площади)

на указанную недвижимость

Налоговые ставки земельного налога устанавливаются нормативными правовыми

актами представительных органов муниципальных образований (законами городов

федерального значения) и не могут превышать ставок, установленных гл. 31 НК РФ:

1) 0,3 % в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в поселениях и используемых для

сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно

коммунального комплекса (за исключением доли в праве на земельный участок,

приходящейся на объект, не относящийся к жилищному фонду и к объектам

2инженерной инфраструктуры жилищнокоммунального комплекса)

предоставленных для жилищного строительства;

предоставленных для личного подсобного хозяйства, садоводства, огородничества

или животноводства;

или

2) 1,5 % в отношении прочих земельных участков.

Налоговый кодекс допускает установление дифференцированных налоговых ставок в

зависимости от категорий земель и (или) разрешенного использования земельного

участка.

4. Льготы по земельному налогу

Льготы по земельному налогу, установленные на федеральном уровне, можно

разделить на две группы.

I. Установление размера не облагаемой налогом суммы для отдельных категорий

налогоплательщиков.

Так, согласно ст. 391 НК РФ налоговая база уменьшается на сумму в размере 10 000

руб. у следующих категорий налогоплательщиков:

Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена

Славы;

инвалидов, имеющих III степень ограничения способности к трудовой

деятельности, а также лиц, которые имеют I и II группу инвалидности

(установленную до 1 января 2004 г.);

инвалидов с детства;

ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и

инвалидов боевых действий и др.

Уменьшение налоговой базы на не облагаемую налогом сумму производится на

основании документов, подтверждающих такое право, представляемых в налоговый орган

по месту нахождения земельного участка. Если размер не облагаемой налогом суммы

превышает размер налоговой базы, определенной в отношении земельного участка,

налоговая база принимается равной нулю.

II. Освобождение от уплаты налога отдельных категорий налогоплательщиков.

Так, согласно ст. 395 НК РФ, от уплаты налога освобождаются:

организации и учреждения уголовноисполнительной системы Министерства

юстиции РФ – в отношении земельных участков, предоставленных для

непосредственного выполнения возложенных на эти организации и учреждения

функций;

религиозные организации – в отношении принадлежащих им земельных участков, на

которых расположены здания, строения и сооружения религиозного и

благотворительного назначения;

общероссийские общественные организации инвалидов (в том числе созданные как

союзы общественных организаций инвалидов), среди членов которых инвалиды и их

законные представители составляют не менее 80 %, – в отношении земельных

участков, используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных

общероссийских общественных организаций инвалидов, если среднесписочная

численность инвалидов среди их работников составляет не менее 50 %, а их доля в

фонде оплаты труда – не менее 25 %, – в отношении земельных участков,

3используемых ими для производства и (или) реализации товаров (за исключением

подакцизных товаров, минерального сырья и иных полезных ископаемых, а также

иных товаров по перечню, утверждаемому Правительством РФ по согласованию с

общероссийскими общественными организациями инвалидов), работ и услуг (за

исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются

указанные общероссийские общественные организации инвалидов, – в отношении

земельных участков, используемых ими для достижения образовательных,

культурных,

научных,

информационных и иных целей социальной защиты и реабилитации инвалидов, а

также для оказания правовой и иной помощи инвалидам, детяминвалидам и их

родителям;

организации народных художественных промыслов – в отношении земельных

участков,

находящихся в местах традиционного бытования народных

художественных промыслов и используемых для производства и реализации

изделий народных художественных промыслов;

физкультурноспортивных,

лечебнооздоровительных,

физические лица, относящиеся к коренным малочисленным народам Севера,

Сибири и Дальнего Востока Российской Федерации, а также общины таких народов

– в отношении земельных участков, используемых для сохранения и развития их

традиционного образа жизни, хозяйствования и промыслов.

Следует учесть, что при установлении земельного налога нормативными правовыми

актами представительных органов муниципальных образований (законами городов

федерального значения) могут устанавливаться налоговые льготы, основания и порядок

их применения, включая установление размера не облагаемой налогом суммы для

отдельных категорий налогоплательщиков.

Порядок исчисления и сроки уплаты в бюджет

Сумма земельного налога определяется по истечении налогового периода как

соответствующая налоговой ставке процентная доля налоговой базы.

Для целей определения земельного налога органы, осуществляющие ведение

государственного земельного кадастра, и органы муниципальных образований ежегодно

до 1 февраля года налогового периода обязаны сообщать в налоговые органы по месту

своего нахождения сведения о кадастровой стоимости земельных участках.

Налоговым периодом признается календарный год.

Для организаций и индивидуальных предпринимателей НК РФ установлены отчетные

периоды по налогу – I квартал, полугодие и 9 месяцев календарного года. При этом для

физических лиц представительный орган муниципального образования (законодательные

(представительные) органы государственной власти городов федерального значения) при

установлении налога вправе предусмотреть уплату в течение налогового периода не более

двух авансовых платежей.

Следует отметить, что при установлении земельного налога представительный орган

муниципального образования

органы

государственной власти городов федерального значения) вправе не устанавливать

отчетный период.

(законодательные

(представительные)

Организации и индивидуальные предприниматели исчисляют сумму налога и

авансовых платежей самостоятельно. Для физических лиц налог исчисляют налоговые

органы и выписывают налоговое уведомление.

4Если отчетный период определен как квартал, то сумма авансовых платежей по налогу

определяется как одна четвертая суммы налога, подлежащей уплате по итогам

налогового периода.

В случае уплаты в течение года авансовых платежей сумма, подлежащая уплате в

бюджет по итогам налогового периода, определяется как разница между суммой налога,

исчисленной за год, и суммами авансовых платежей.

В случае возникновения (прекращения) у налогоплательщика в течение налогового

периода права собственности (постоянного (бессрочного) пользования, пожизненного

наследуемого владения) на земельный участок исчисление суммы налога в отношении

данного земельного участка производится с учетом коэффициента, который учитывает

число полных месяцев нахождения земельного участка во владении.

В отношении земельного участка, перешедшего по наследству к физическому лицу,

налог исчисляется начиная с месяца открытия наследства.

Земельный налог и авансовые платежи по налогу подлежат уплате в бюджет в

порядке и сроки, которые установлены нормативными правовыми актами

представительных органов муниципальных образований (законами городов федерального

значения). Однако сроки уплаты налога в бюджет не могут быть установлены ранее срока

представления налоговой декларации и налогового расчета по авансовым платежам.

По окончании налогового периода организации и индивидуальные предприниматели

представляют налоговые декларации не позднее 1 февраля года, следующего за истекшим

налоговым периодом. Расчеты сумм по авансовым платежам по налогу представляются в

течение налогового периода не позднее последнего числа месяца, следующего за

истекшим отчетным периодом. Земельный налог и авансовые платежи уплачиваются в

бюджет по месту нахождения земельных участков.

Таким образом, гл. 31 НК РФ расширены реальные полномочия представительных

органов муниципальных образований (законодательных (представительных) органов

государственной власти городов федерального значения по использованию земельного

налога в качестве инструмента для проведения экономической политики. Поскольку они

вправе самостоятельно устанавливать налоговые льготы для отдельных категорий

налогоплательщиков, а также дифференцированные налоговые ставки для отдельных

категорий земель. Кроме того, уплата налога производиться в бюджеты тех территорий,

где физически находится земельный участок. Таким образом, переход на новый порядок

уплаты земельного налога даст дополнительные доходы местным бюджетам, которые

должны возрастать по мере совершенствования земельного кадастра.

5