Данная разработка открытого урока по дисциплине "Налоги и налогообложение" была проведена среди учащихся второго курса специальности "Финансы", второй курс. При этом ставились следующие цели: ввести понятия: «социальный налог», «объект социального налога», «субъект социального налога», «срок подачи декларации и расчета»; научиться исчислять социальный налог; проверить и закрепить пройденный материал по темам: «Основы построения налогов и налогообложения», «Налоговая система», «Корпоративный подоходный налог». К разработке прикладываются тестовые задания, а также задания для проверки изученного материала.

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Методическое объединение «Экономико-информационных дисциплин»

ҚАРАСТЫРЫЛДЫ

ӘБ мәжілісінде

қарастырылды

Хаттама № _______

« ______» _________________2015 ж.

РАССМОТРЕНО

на заседании МО

Протокол № _______

« ______» _________________2015 г.

БЕКІТЕМІН

Колледж директорды

Галкина А.В. __________

«_____» _______________2015 ж.

УТВЕРЖДАЮ

Директор ЕГТК

Галкина А.В.

«_____» ________________2015 г.

Ашық сабақтың әдістемелік әзірлемесі

Методическая разработка открытого урока

Пәні бойынша: Салық және салық салу

По дисциплине: Налоги и налогообложение

Топ: ФН21

Группа: ФН21

Мамандыєы: 0516000 «Қаржы (салалар бойынша)»

Специальность: 0516000 «Финансы (по отраслям)»

Таќырыбы: Әлеуметтік салық:объект, субъект,есептеу тәртібі

Тема «Социальный налог: объект, субъект, порядок исчисления»

Дайындаған оқытушы:

Разработал преподаватель:

Демченко Т. В.

Өткізу мерзімі:

Дата проведения: 23.04.15

Екібастўз 2015 ж/г.Открытый урок по дисциплине «Налоги и налогообложение»,

специальность «Финансы», 2 курс

Тема урока «Социальный налог: объект, субъект, порядок исчисления»

Цель урока:

Образовательная:

ввести понятия: «социальный налог», «объект социального налога», «субъект социального налога»,

«срок подачи декларации и расчета»

научиться исчислять социальный налог;

проверить и закрепить пройденный материал по темам: «Основы построения налогов и

налогообложения», «Налоговая система», «Корпоративный подоходный налог».

Развивающая:

развивать познавательный интерес к изучению дисциплины «Налоги и налогообложение»;

развивать аналитические способности учащихся;

формировать у учащихся навыки управления;

продолжить расширение экономического кругозора;

продолжить формирование представлений об экономических терминах.

Воспитательная цель:

воспитывать у детей чувство взаимовыручки и уважения друг к другу через решение общих задач;

вырабатывать мотивацию к творческому мышлению;

воспитывать ответственное отношение учащихся к изучаемому содержанию темы и выполнению

заданий.

Описание ожидаемого результата:

Знания: Закрепить понятия основных терминов данной темы – объект и субъект социального

налога, срок подачи декларации, базу для исчисления и порядок расчета социального налога.

Умения: Формирование навыков с помощью решения аналитических и ситуационных задач.

Навыки: Использование знаний при изучении темы «Социальный налог: объект, субъект,

порядок исчисления»

Тип урока: Урок изучения нового материала

Вид урока: Объяснительно иллюстративный, практический

Межпредметные связи: Финансовый учет, Основы экономической теории, Финансы организации,

Статистика

Внутрипредметные связи: Темы «Экономическая сущность налогов», «Основы построения налогов и

налогообложения», «Налоговая система».

Оборудование :

1. Мультимедиапроектор

2. ПК; презентация в Microsoft Power Point на тему «Основные положения по социальному

налогу»

3. Раздаточный материал: тестовые задания, карточки с заданиями; налоговый кодекс;

опорный конспект лекции

Литература:

1. Налоговый кодекс

2. Самоучитель по бухгалтерскому учету и налогообложению

3. Бекболсынова А.С., Касенова М.Р., Налоги и налогообложение (Сборник задач), Уч.пос.

Астана:Фолиант,2008104 с.

4. Бюллетень бухгалтераХод урока

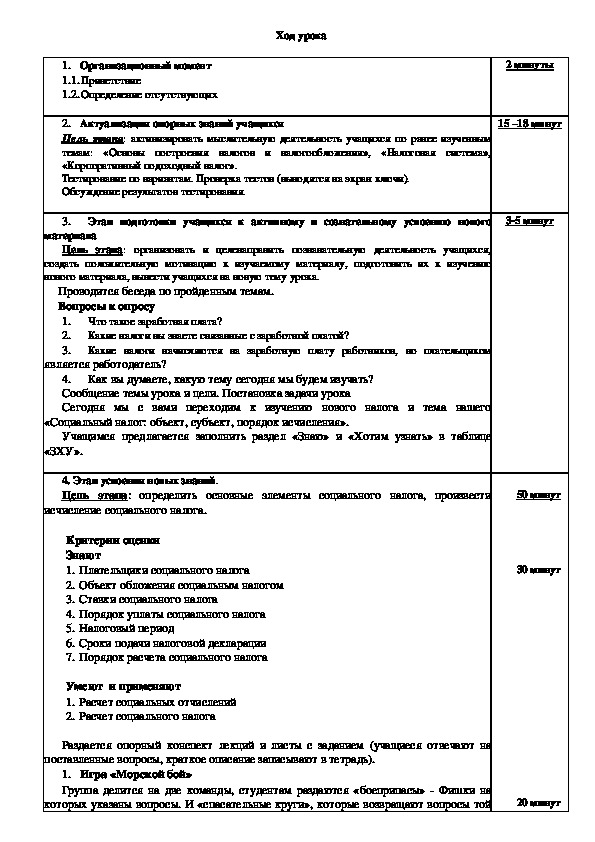

1. Организационный момент

1.1. Приветствие

1.2. Определение отсутствующих

2. Актуализация опорных знаний учащихся

Цель этапа: активизировать мыслительную деятельность учащихся по ранее изученным

темам: «Основы построения налогов и налогообложения», «Налоговая система»,

«Корпоративный подоходный налог».

Тестирование по вариантам. Проверка тестов (выводятся на экран ключи).

Обсуждение результатов тестирования.

3.

Этап подготовки учащихся к активному и сознательному усвоению нового

материала

2 минуты

15 –18 минут

35 минут

Цель этапа: организовать и целенаправить познавательную деятельность учащихся,

создать положительную мотивацию к изучаемому материалу, подготовить их к изучению

нового материала, вывести учащихся на новую тему урока.

Проводится беседа по пройденным темам.

Вопросы к опросу

1.

2.

3.

Что такое заработная плата?

Какие налоги вы знаете связанные с заработной платой?

Какие налоги начисляются на заработную плату работников, но плательщиком

является работодатель?

4. Как вы думаете, какую тему сегодня мы будем изучать?

Сообщение темы урока и цели. Постановка задачи урока

Сегодня мы с вами переходим к изучению нового налога и тема нашего

«Социальный налог: объект, субъект, порядок исчисления».

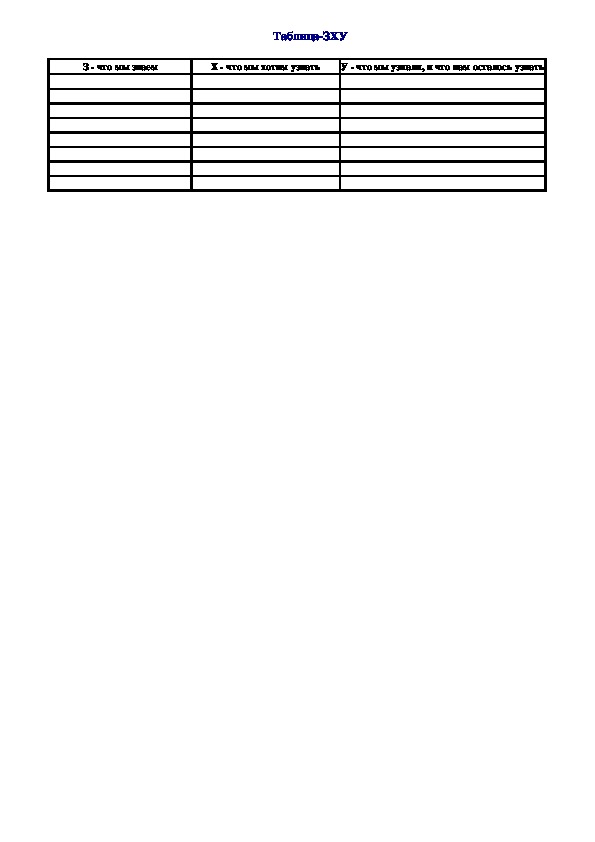

Учащимся предлагается заполнить раздел «Знаю» и «Хотим узнать» в таблице

«ЗХУ».

4. Этап усвоения новых знаний.

Цель этапа: определить основные элементы социального налога, произвести

50 минут

исчисление социального налога.

Критерии оценки

Знают

1. Плательщики социального налога

2. Объект обложения социальным налогом

3. Ставки социального налога

4. Порядок уплаты социального налога

5. Налоговый период

6. Сроки подачи налоговой декларации

7. Порядок расчета социального налога

Умеют и применяют

1. Расчет социальных отчислений

2. Расчет социального налога

30 минут

Раздается опорный конспект лекций и листы с заданием (учащиеся отвечают на

поставленные вопросы, краткое описание записывают в тетрадь).

1. Игра «Морской бой»

Группа делится на две команды, студентам раздаются «боеприпасы» Фишки на

которых указаны вопросы. И «спасательные круги», которые возвращают вопросы той

20 минуткоманде, которая его задала.

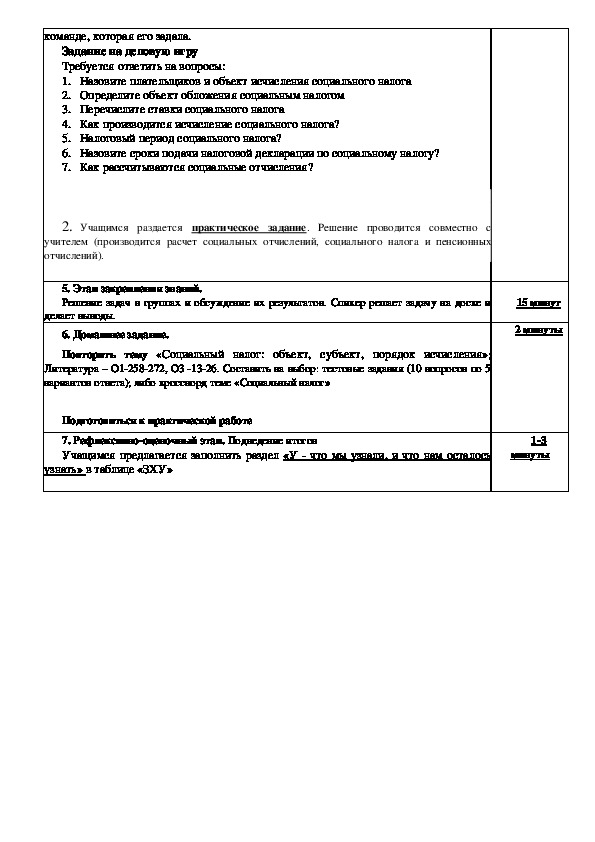

Задание на деловую игру

Требуется ответить на вопросы:

1. Назовите плательщиков и объект исчисления социального налога

2. Определите объект обложения социальным налогом

3. Перечислите ставки социального налога

4. Как производится исчисление социального налога?

5. Налоговый период социального налога?

6. Назовите сроки подачи налоговой декларации по социальному налогу?

7. Как рассчитываются социальные отчисления?

2. Учащимся раздается практическое задание. Решение проводится совместно с

учителем (производится расчет социальных отчислений, социального налога и пенсионных

отчислений).

5. Этап закрепления знаний.

Решение задач в группах и обсуждение их результатов. Спикер решает задачу на доске и

делает выводы.

6. Домашнее задание.

Повторить тему «Социальный налог: объект, субъект, порядок исчисления»;

Литература – О1258272, О3 1326. Составить на выбор: тестовые задания (10 вопросов по 5

вариантов ответа); либо кроссворд теме «Социальный налог»

15 минут

2 минуты

Подготовиться к практической работе

7. Рефлексивнооценочный этап. Подведение итогов

Учащимся предлагается заполнить раздел « У что мы узнали, и что нам осталось

13

минуты

узнать» в таблице «ЗХУ»МАТЕРИАЛЫ К УРОКУ

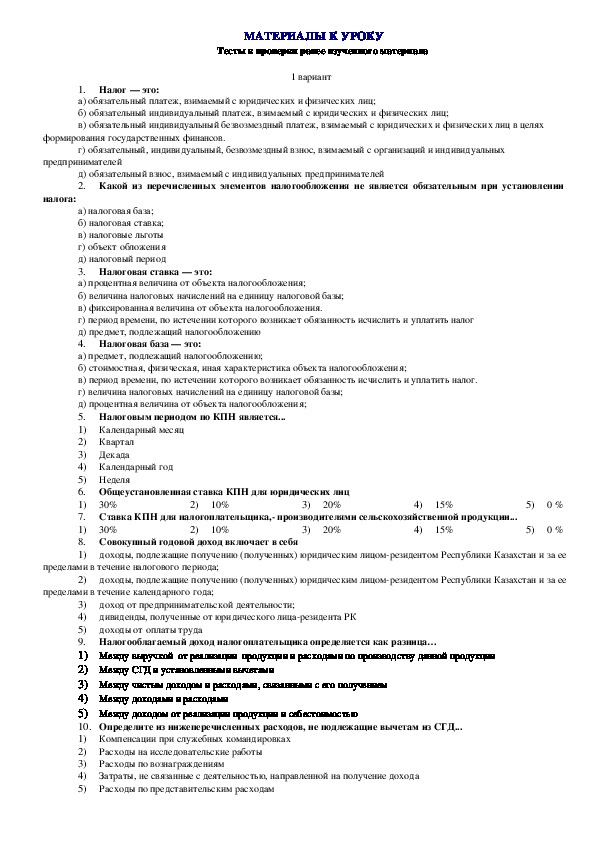

Тесты к проверки ранее изученного материала

1. Налог — это:

а) обязательный платеж, взимаемый с юридических и физических лиц;

б) обязательный индивидуальный платеж, взимаемый с юридических и физических лиц;

в) обязательный индивидуальный безвозмездный платеж, взимаемый с юридических и физических лиц в целях

1 вариант

формирования государственных финансов.

г) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и индивидуальных

д) обязательный взнос, взимаемый с индивидуальных предпринимателей

2. Какой из перечисленных элементов налогообложения не является обязательным при установлении

предпринимателей

налога:

а) налоговая база;

б) налоговая ставка;

в) налоговые льготы

г) объект обложения

д) налоговый период

3. Налоговая ставка — это:

а) процентная величина от объекта налогообложения;

б) величина налоговых начислений на единицу налоговой базы;

в) фиксированная величина от объекта налогообложения.

г) период времени, по истечении которого возникает обязанность исчислить и уплатить налог

д) предмет, подлежащий налогообложению

4. Налоговая база — это:

а) предмет, подлежащий налогообложению;

б) стоимостная, физическая, иная характеристика объекта налогообложения;

в) период времени, по истечении которого возникает обязанность исчислить и уплатить налог.

г) величина налоговых начислений на единицу налоговой базы;

д) процентная величина от объекта налогообложения;

5. Налоговым периодом по КПН является...

1) Календарный месяц

2) Квартал

3) Декада

4) Календарный год

5) Неделя

6. Общеустановленная ставка КПН для юридических лиц

1)

7. Ставка КПН для налогоплательщика, производителями сельскохозяйственной продукции...

1)

8. Совокупный годовой доход включает в себя

1)

10%

10%

30%

2)

2)

4)

4)

3)

3)

20%

20%

15%

15%

30%

5)

5)

0 %

0 %

доходы, подлежащие получению (полученных) юридическим лицомрезидентом Республики Казахстан и за ее

пределами в течение налогового периода;

2)

доходы, подлежащие получению (полученных) юридическим лицомрезидентом Республики Казахстан и за ее

пределами в течение календарного года;

доход от предпринимательской деятельности;

дивиденды, полученные от юридического лицарезидента РК

доходы от оплаты труда

3)

4)

5)

9. Налогооблагаемый доход налогоплательщика определяется как разница…

1) Между выручкой от реализации продукции и расходами по производству данной продукции

2) Между СГД и установленными вычетами

3) Между чистым доходом и расходами, связанными с его получением

4) Между доходами и расходами

5) Между доходом от реализации продукции и себестоимостью

10. Определите из нижеперечисленных расходов, не подлежащие вычетам из СГД...

1) Компенсации при служебных командировках

2)

3)

4)

5)

Расходы на исследовательские работы

Расходы по вознаграждениям

Затраты, не связанные с деятельностью, направленной на получение дохода

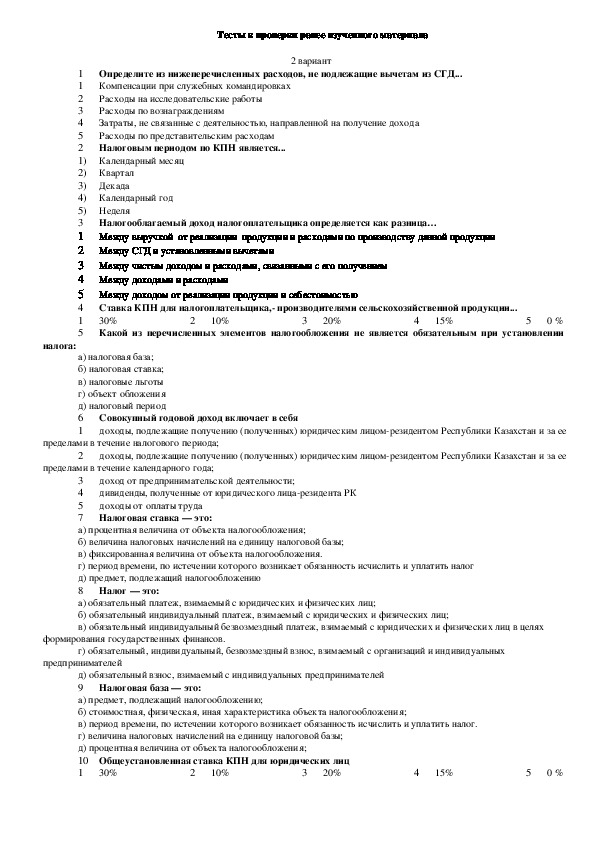

Расходы по представительским расходамТесты к проверки ранее изученного материала

2 вариант

Определите из нижеперечисленных расходов, не подлежащие вычетам из СГД...

Компенсации при служебных командировках

Расходы на исследовательские работы

Расходы по вознаграждениям

Затраты, не связанные с деятельностью, направленной на получение дохода

Расходы по представительским расходам

Налоговым периодом по КПН является...

1

1

2

3

4

5

2

1) Календарный месяц

2) Квартал

3) Декада

4) Календарный год

5) Неделя

3

1 Между выручкой от реализации продукции и расходами по производству данной продукции

2 Между СГД и установленными вычетами

3 Между чистым доходом и расходами, связанными с его получением

4 Между доходами и расходами

5 Между доходом от реализации продукции и себестоимостью

4

1

5

Налогооблагаемый доход налогоплательщика определяется как разница…

20%

2

4

Ставка КПН для налогоплательщика, производителями сельскохозяйственной продукции...

30%

0 %

Какой из перечисленных элементов налогообложения не является обязательным при установлении

10%

15%

3

5

а) налоговая база;

б) налоговая ставка;

в) налоговые льготы

г) объект обложения

д) налоговый период

6

1

Совокупный годовой доход включает в себя

доходы, подлежащие получению (полученных) юридическим лицомрезидентом Республики Казахстан и за ее

налога:

пределами в течение налогового периода;

2

доходы, подлежащие получению (полученных) юридическим лицомрезидентом Республики Казахстан и за ее

пределами в течение календарного года;

доход от предпринимательской деятельности;

дивиденды, полученные от юридического лицарезидента РК

доходы от оплаты труда

Налоговая ставка — это:

3

4

5

7

а) процентная величина от объекта налогообложения;

б) величина налоговых начислений на единицу налоговой базы;

в) фиксированная величина от объекта налогообложения.

г) период времени, по истечении которого возникает обязанность исчислить и уплатить налог

д) предмет, подлежащий налогообложению

8

а) обязательный платеж, взимаемый с юридических и физических лиц;

б) обязательный индивидуальный платеж, взимаемый с юридических и физических лиц;

в) обязательный индивидуальный безвозмездный платеж, взимаемый с юридических и физических лиц в целях

Налог — это:

формирования государственных финансов.

г) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и индивидуальных

предпринимателей

Налоговая база — это:

д) обязательный взнос, взимаемый с индивидуальных предпринимателей

9

а) предмет, подлежащий налогообложению;

б) стоимостная, физическая, иная характеристика объекта налогообложения;

в) период времени, по истечении которого возникает обязанность исчислить и уплатить налог.

г) величина налоговых начислений на единицу налоговой базы;

д) процентная величина от объекта налогообложения;

10 Общеустановленная ставка КПН для юридических лиц

1

10%

30%

20%

15%

2

3

4

5

0 %З что мы знаем

Х что мы хотим узнать

У что мы узнали, и что нам осталось узнать

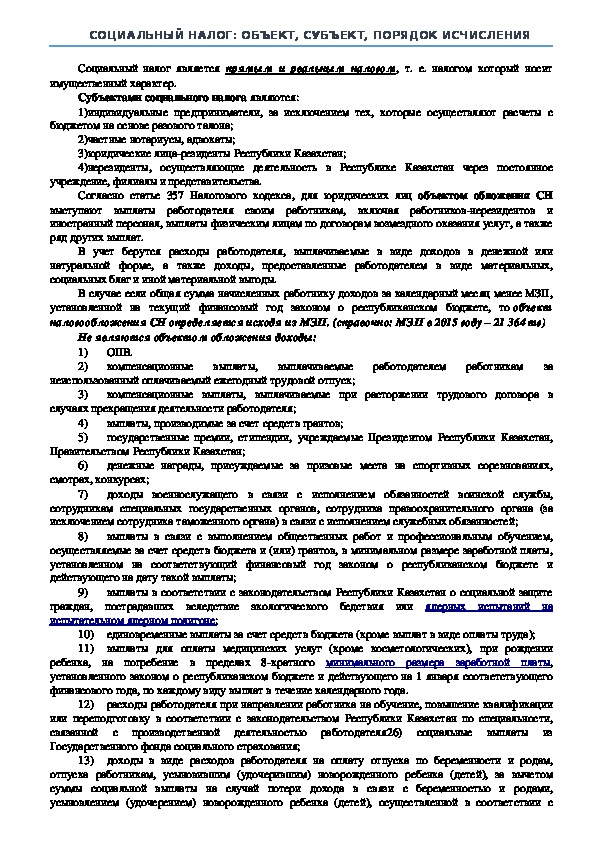

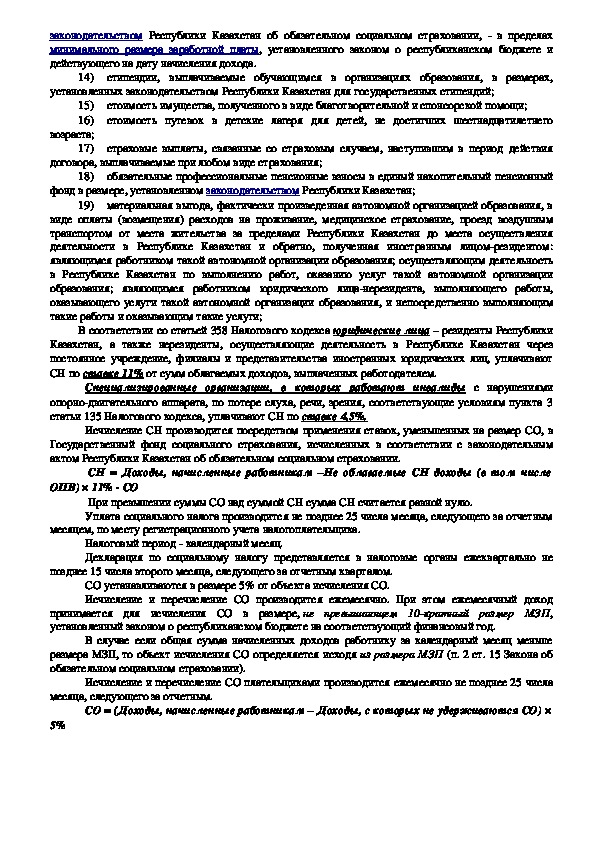

ТаблицаЗХУНе являются объектом обложения доходы:

1)

2)

ОПВ.

компенсационные выплаты,

неиспользованный оплачиваемый ежегодный трудовой отпуск;

выплачиваемые работодателем работникам

за

СОЦИАЛЬНЫЙ НАЛОГ: ОБЪЕКТ, СУБЪЕКТ, ПОРЯДОК ИСЧИСЛЕНИЯ

Социальный налог является прямым и реальным налогом, т. е. налогом который носит

имущественный характер.

Субъектами социального налога являются:

1)индивидуальные предприниматели, за исключением тех, которые осуществляют расчеты с

бюджетом на основе разового талона;

2)частные нотариусы, адвокаты;

3)юридические лицарезиденты Республики Казахстан;

4)нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное

учреждение, филиалы и представительства.

Согласно статье 357 Налогового кодекса, для юридических лиц объектом обложения СН

выступают выплаты работодателя своим работникам, включая работниковнерезидентов и

иностранный персонал, выплаты физическим лицам по договорам возмездного оказания услуг, а также

ряд других выплат.

В учет берутся расходы работодателя, выплачиваемые в виде доходов в денежной или

натуральной форме, а также доходы, предоставленные работодателем в виде материальных,

социальных благ и иной материальной выгоды.

В случае если общая сумма начисленных работнику доходов за календарный месяц менее МЗП,

установленной на текущий финансовый год законом о республиканском бюджете, то объект

налогообложения СН определяется исходя из МЗП. (справочно: МЗП в 2015 году – 21 364 тг)

3)

4)

5)

компенсационные выплаты, выплачиваемые при расторжении трудового договора в

случаях прекращения деятельности работодателя;

выплаты, производимые за счет средств грантов;

государственные премии, стипендии, учреждаемые Президентом Республики Казахстан,

Правительством Республики Казахстан;

6)

денежные награды, присуждаемые за призовые места на спортивных соревнованиях,

смотрах, конкурсах;

7)

доходы военнослужащего в связи с исполнением обязанностей воинской службы,

сотрудникам специальных государственных органов, сотрудника правоохранительного органа (за

исключением сотрудника таможенного органа) в связи с исполнением служебных обязанностей;

8)

выплаты в связи с выполнением общественных работ и профессиональным обучением,

осуществляемые за счет средств бюджета и (или) грантов, в минимальном размере заработной платы,

установленном на соответствующий финансовый год законом о республиканском бюджете и

действующего на дату такой выплаты;

9)

выплаты в соответствии с законодательством Республики Казахстан о социальной защите

граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на

испытательном ядерном полигоне;

10)

11)

единовременные выплаты за счет средств бюджета (кроме выплат в виде оплаты труда);

выплаты для оплаты медицинских услуг (кроме косметологических), при рождении

ребенка, на погребение в пределах 8кратного минимального размера заработной платы,

установленного законом о республиканском бюджете и действующего на 1 января соответствующего

финансового года, по каждому виду выплат в течение календарного года.

12)

расходы работодателя при направлении работника на обучение, повышение квалификации

или переподготовку в соответствии с законодательством Республики Казахстан по специальности,

связанной с производственной деятельностью работодателя26) социальные выплаты из

Государственного фонда социального страхования;

13)

доходы в виде расходов работодателя на оплату отпуска по беременности и родам,

отпуска работникам, усыновившим (удочерившим) новорожденного ребенка (детей), за вычетом

суммы социальной выплаты на случай потери дохода в связи с беременностью и родами,

усыновлением (удочерением) новорожденного ребенка (детей), осуществленной в соответствии сзаконодательством Республики Казахстан об обязательном социальном страховании, в пределах

минимального размера заработной платы, установленного законом о республиканском бюджете и

действующего на дату начисления дохода.

14)

стипендии, выплачиваемые обучающимся в организациях образования, в размерах,

установленных законодательством Республики Казахстан для государственных стипендий;

15)

16)

возраста;

17)

стоимость имущества, полученного в виде благотворительной и спонсорской помощи;

стоимость путевок в детские лагеря для детей, не достигших шестнадцатилетнего

страховые выплаты, связанные со страховым случаем, наступившим в период действия

договора, выплачиваемые при любом виде страхования;

18)

обязательные профессиональные пенсионные взносы в единый накопительный пенсионный

фонд в размере, установленном законодательством Республики Казахстан;

19) материальная выгода, фактически произведенная автономной организацией образования, в

виде оплаты (возмещения) расходов на проживание, медицинское страхование, проезд воздушным

транспортом от места жительства за пределами Республики Казахстан до места осуществления

деятельности в Республике Казахстан и обратно, полученная иностранным лицомрезидентом:

являющимся работником такой автономной организации образования; осуществляющим деятельность

в Республике Казахстан по выполнению работ, оказанию услуг такой автономной организации

образования; являющимся работником юридического лицанерезидента, выполняющего работы,

оказывающего услуги такой автономной организации образования, и непосредственно выполняющим

такие работы и оказывающим такие услуги;

В соответствии со статьей 358 Налогового кодекса юридические лица – резиденты Республики

Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через

постоянное учреждение, филиалы и представительства иностранных юридических лиц, уплачивают

СН по ставке 11% от сумм облагаемых доходов, выплаченных работодателем.

Специализированные организации, в которых работают инвалиды с нарушениями

опорнодвигательного аппарата, по потере слуха, речи, зрения, соответствующие условиям пункта 3

статьи 135 Налогового кодекса, уплачивают СН по ставке 4,5%.

Исчисление СН производится посредством применения ставок, уменьшенных на размер СО, в

Государственный фонд социального страхования, исчисленных в соответствии с законодательным

актом Республики Казахстан об обязательном социальном страховании.

СН = Доходы, начисленные работникам –Не облагаемые СН доходы (в том числе

ОПВ) × 11% СО

При превышении суммы СО над суммой СН сумма СН считается равной нулю.

Уплата социального налога производится не позднее 25 числа месяца, следующего за отчетным

месяцем, по месту регистрационного учета налогоплательщика.

Налоговый период календарный месяц.

Декларация по социальному налогу представляется в налоговые органы ежеквартально не

позднее 15 числа второго месяца, следующего за отчетным кварталом.

СО устанавливаются в размере 5% от объекта исчисления СО.

Исчисление и перечисление СО производится ежемесячно. При этом ежемесячный доход

принимается для исчисления СО в размере, не превышающем 10кратный размер МЗП,

установленный законом о республиканском бюджете на соответствующий финансовый год.

В случае если общая сумма начисленных доходов работнику за календарный месяц меньше

размера МЗП, то объект исчисления СО определяется исходя из размера МЗП (п. 2 ст. 15 Закона об

обязательном социальном страховании).

Исчисление и перечисление СО плательщиками производится ежемесячно не позднее 25 числа

месяца, следующего за отчетным.

5%

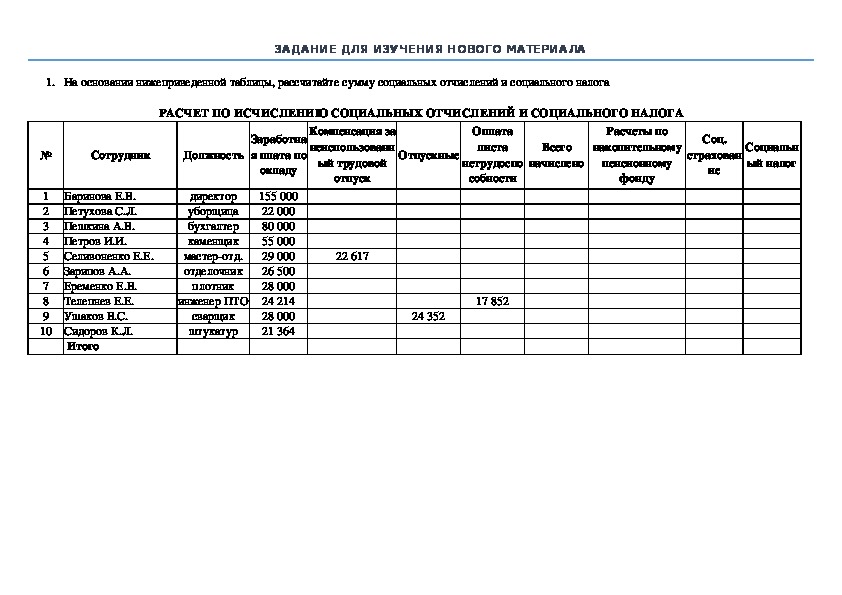

СО = (Доходы, начисленные работникам – Доходы, с которых не удерживаются СО) ×ЗАДАНИЕ ДЛЯ ИЗУЧЕНИЯ НОВОГО МАТЕРИАЛА

1. На основании нижеприведенной таблицы, рассчитайте сумму социальных отчислений и социального налога

РАСЧЕТ ПО ИСЧИСЛЕНИЮ СОЦИАЛЬНЫХ ОТЧИСЛЕНИЙ И СОЦИАЛЬНОГО НАЛОГА

№

Сотрудник

Должность

Заработна

я плата по

окладу

Компенсация за

неиспользованн

ый трудовой

отпуск

Отпускные

Оплата

листа

нетрудоспо

собности

Расчеты по

Всего

начислено

накопительному

пенсионному

фонду

Соц.

страхован

ие

Социальн

ый налог

1 Баринова Е.В.

2 Петухова С.Л.

3 Пешкина А.В.

4 Петров И.И.

5 Селивоненко Е.Е.

Зарипов А.А.

6

Еременко Е.В.

7

8

Телепнев Е.Е.

9 Ушаков В.С.

10 Сидоров К.Л.

директор

уборщица

бухгалтер

каменщик

мастеротд.

отделочник

155 000

22 000

80 000

55 000

29 000

26 500

28 000

инженер ПТО 24 214

28 000

21 364

плотник

сварщик

штукатур

Итого

22 617

17 852

24 352Задачи для закрепления материала

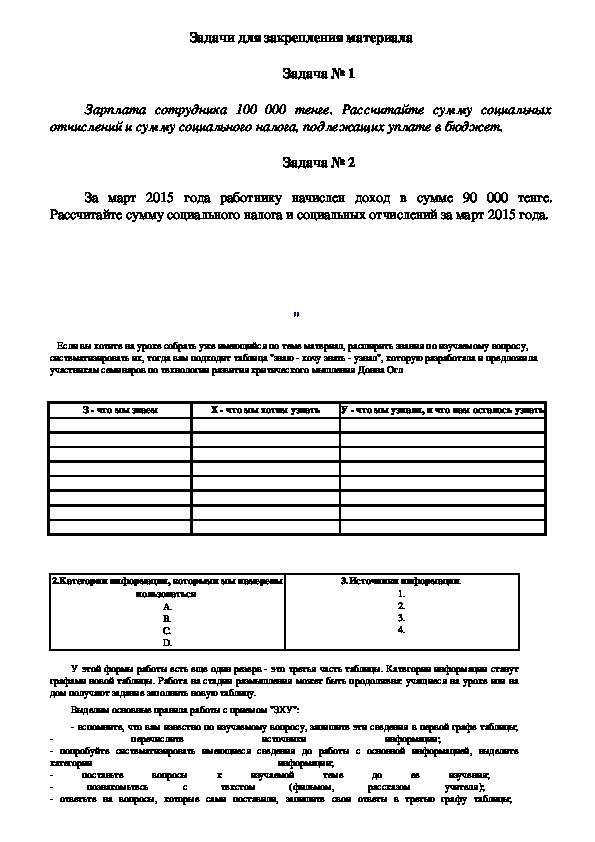

Задача № 1

Зарплата сотрудника 100 000 тенге. Рассчитайте сумму социальных

отчислений и сумму социального налога, подлежащих уплате в бюджет.

Задача № 2

За март 2015 года работнику начислен доход в сумме 90 000 тенге.

Рассчитайте сумму социального налога и социальных отчислений за март 2015 года.

Если вы хотите на уроке собрать уже имеющийся по теме материал, расширить знания по изучаемому вопросу,

систематизировать их, тогда вам подходит таблица "знаю хочу знать узнал", которую разработала и предложила

участникам семинаров по технологии развития критического мышления Донна Огл

"

З что мы знаем

Х что мы хотим узнать

У что мы узнали, и что нам осталось узнать

2.Категории информации, которыми мы намерены

пользоваться

A.

B.

C.

D.

3.Источники информации.

1.

2.

3.

4.

У этой формы работы есть еще один резерв это третья часть таблицы. Категории информации станут

графами новой таблицы. Работа на стадии размышления может быть продолжена: учащиеся на уроке или на

дом получают задание заполнить новую таблицу.

перечислите

Выделим основные правила работы с приемом "ЗХУ":

вспомните, что вам известно по изучаемому вопросу, запишите эти сведения в первой графе таблицы;

попробуйте систематизировать имеющиеся сведения до работы с основной информацией, выделите

категории

ответьте на вопросы, которые сами поставили, запишите свои ответы в третью графу таблицы;

поставьте

познакомьтесь

изучения;

учителя);

вопросы

с

к

текстом

до

рассказом

информации;

информации;

(фильмом,

изучаемой

теме

ее

источники посмотрите, нельзя ли расширить список категории информации, включите в него новые категории;

поработайте с третьей частью таблицы. Создайте новую таблицу, в ней столько граф, сколько категорий

информации вы выделили. Заполните ее.