Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 3. Система рахунків та подвійний запис. Класифікація рахунків бухгалтерського обліку.

Синтетичний та аналітичний облік

Бухгалтерські рахунки як інформаційна модель об'єктів обліку. Їх побудова та принципи запису на них.

Подвійність в економіці та її використання в бухгалтерському обліку. Принцип подвійного запису на рахунках та його контрольне значення. Класифікація рахунків. План рахунків бухгалтерського обліку: активів, капіталу, зобов'язань і господарських операцій підприємств та організацій в Україні.

Синтетичний та аналітичний облік.

Література: [26, с.528], [28, с.464], [29, с.606].

Кожному об’єктуві обліку – виду активів, капіталу, зобов’язань, доходів і витрат відповідає окремий рахунок. Для кожного бухгалтерського рахунка передбачений окремий шифр, що проставляється на всіх первинних документах і в зведених облікових регістрах.

На відміну від балансу, який показує тільки стан активів підприємства та їх джерела на певну дату, на рахунках ведеться також поточний облік змін у складі активів, зобов’язань та капіталу, які відбуваються в об’єктах обліку в зв’язку з різноманітними господарськими операціями.

На рахунках постійно накопичується інформація для прийняття управлінських рішень. Тобто рахунки – це система збереження цієї інформації в бухгалтерському обліку. Використання бухгалтерських рахунків для відображення господарських операцій підприємства сприяє обліку та контролю наявності та руху засобів, формування та змін джерел у процесі здійснення його діяльності.

Господарські операції на рахунках бухгалтерського обліку можуть відображуватись у залежності від об’єктів, що обліковуються, як у кількісному, так і вартісному вираженні. Але застосування вартісної оцінки є обов’язковим.

За зовнішнім виглядом кожен рахунок – це двохстороння таблиця, яка нагадує букву «Т». Модель рахунка повинна мати: назву, шифр, ліву частину – дебет та праву – кредит.

Наведемо схему рахунка:

Рахунок (назва об’єкта, що обліковується)

Д (дебет) К(кредит)

![]()

![]()

Рахунок пристосовано для відокремленого відображення змін у відповідному об’єкті як у бік збільшення, так у бік зменшення. Вони будуть зафіксовані в дебеті або в кредиті рахунка в залежності від свого впливу на об’єкт, який на ньому обліковується. Назви сторін рахунка умовні та відносяться до бухгалтерських термінів. Ліва - Дебет (від латин. Debet) – він винен, а права - Кредит (від латин. Credit) – він вірить. У теперішній час терміни «дебет» і «кредит» втратили своє буквальне значення, але однаково розуміються і застосовуються бухгалтерами всього світу.

Підсумки записів сум операцій в дебеті або кредиті рахунків носять назву оборотів, відповідно – дебетового та кредитового. Оборот – це рух коштів, відображення відповідного процесу.

Для позначення залишків на рахунках застосовується термін “сальдо”. Залишок рахунка – різниця оборотів у дебеті та кредиті рахунка. Визначають залишки на рахунках на початок періоду (як результат співставлення оборотів попереднього періоду) та на кінець періоду (визначені за результатами поточного періоду). Таким чином, сальдо визначає стан об’єктів на конкретну дату. У залежності від того, які обороти більші: дебетові чи кредитові, сальдо може бути відповідно: дебетовим або кредитовим. При відсутності залишку рахунок вважається закритим.

У залежності від того, для обліку яких об'єктів призначені бухгалтерські

рахунки, вони діляться на активні та пасивні.

Активні рахунки призначені для обліку наявності і руху активів, під приємства, а пасивні рахунки використовуються з метою обліку наявності та зміни джерел формування активів, капіталу і зобов'язань.

Таке поділення обумовлює дві схеми записів на рахунках.

При відображенні операцій на активному рахунку слід дотримуватись таких правил:

- при відкритті активного рахунка залишок на початок проведення операцій записується в дебет рахунка;

- у дебеті рахунка відображаються операції, що приводять до збільшення засобів;

- у кредиті відображаються операції, що приводять до зменшення засобів;

- залишок на кінець здійснення операцій може бути тільки дебетовий, тому що сума початкового залишку та дебетового обороту завжди більше, ніж сума кредитового обороту. Залишку на кінець здійснення операцій може не бути, якщо сума початкового залишку та дебетового обороту дорівнює кредитовому обороту.

До активних рахунків відносяться, наприклад: 10 “Основні засоби”, 12 “Нематеріальні активи”, 14 “Фінансові інвестиції”, 20 “Виробничі запаси”, 22 “Малоцінні та швидкозношувані предмети”, 23 “Виробництво”, 26 “Готова продукція”, 28 “Товари”, 30 “Каса”, 31 “Рахунки у банках” тощо.

При відображенні операцій на пасивному рахунку слід дотримуватись таких правил:

- при відкритті пасивного рахунка залишок на початок проведення операцій записується в кредит рахунка;

- в кредиті рахунку відображуються операції, що призводять до збільшення джерел засобів;

- у дебеті відображуються операції, що призводять до зменшення джерел засобів;

- залишок на кінець здійснення операцій може бути тільки кредитовим, оскільки сума початкового залишку та кредитового обороту завжди більше, ніж сума дебетового обороту. Залишку на кінець здійснення операцій може не бути, якщо сума початкового залишку та кредитового обороту дорівнює дебетовому обороту.

До пасивних рахунків відносяться, наприклад: 40 “Зареєстрований капітал”, 43 “Резервний капітал”, 50 “Довгострокові позики” тощо.

Існують також операції, що потребують використання активно-пасивних рахунків, які мають ознаки як активних, так і пасивних рахунків. На кожному з таких рахунків водночас можуть знайти відображення як кошти підприємства - дебіторська заборгованість, так і їх джерела - кредиторська заборгованість. До цих рахунків відносяться рахунки, що використовуються для розрахунків підприємства зі своїми кредиторами та дебіторами. Прикладом можуть служити: 36 “Розрахунки з покупцями та замовниками”(переважно активний), 37 ”Розрахунки з різними дебіторами”(переважно активний), 63 “Розрахунки з постачальниками та підрядчиками”(переважно пасивний), 64 “Розрахунк з

податків і платежів” (переважно пасивний), 66 “Розрахунки з оплати праці”(переважно пасивний) та інші.

Позначка “переважно пасивний”, чи “переважно активний” означає, що переважно рахунок відповідає ознакам активного або пасивного рахунку. Так, наприклад, рахунок 64 “Розрахунки з податків і платежів” звичайно виступає пасивним, тому що призначений для обліку зобов'язань перед бюджетом. У той же час його субрахунок 644 може відігравати роль активного рахунка у випадку, коли податковий кредит бюджетом не повернений.

При відображенні операцій на активно-пасивному рахунку слід дотримуватись таких правил:

- сума початкового сальдо записується в дебеті, якщо вона відображає дебіторську заборгованість, або в кредиті – коли заборгованість кредиторська;

- в кредиті рахунка відображуються операції, які призводять до збільшення кредиторської заборгованості та зменшення дебіторської;

- в дебеті відображується збільшення дебіторської і зменшення кредиторської заборгованості;

- залишок на кінець здійснення операцій може бути: тільки кредитовий, коли він відображує кредиторську заборгованість і сума початкового залишку та кредитового обороту більша, ніж сума дебетового обороту; дебетовий, коли він відображує дебіторську заборгованість і сума початкового залишку та дебетового обороту більше, ніж сума кредитового обороту; дебетовий і кредитовий водночас – розгорнуте сальдо. Розгорнуте сальдо в активно-пасивних рахунках визначається за даними аналітичного обліку. За схемою активного рахунка окремо визначається сальдо на кожному аналітичному рахунку з дебіторської заборгованості. За схемою пасивного рахунка – сальдо з кредиторської заборгованості.

Загальна схема побудови активного і пасивного рахунків має такий

вигляд:

Активний рахунок

№ і назва рахунка

Дебет Кредит

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Початкове

сальдо

+ -

(збільшення) (зменшення)

Оборот Оборот

Кінцеве сальдо

Пасивний рахунок

№ і назва рахунка

Дебет Кредит

![]()

![]()

Початкове

![]()

![]()

![]()

сальдо

|

- |

+ |

|

(зменшення) |

(збільшення) |

|

|

|

|

Оборот |

Оборот |

|

|

|

|

|

Кінцеве сальдо |

![]()

Для отримання різносторонньої інформації, необхідної для управління і контролю, важливе значення має застосування науково обгрунтованого плану рахунків.

Під планом рахунків розуміють систематизований перелік рахунків, що визначає організацію всієї системи бухгалтерського обліку на підприємствах, в організаціях і установах з метою отримання інформації, необхідної для управління і контролю.

План рахунків – це систематизований перелік найменувань і кодів рахунків, субрахунків бухгалтерського обліку, які використовуються для віддзеркалення діяльності підприємств, організацій.

План рахунків є директивним документом обов'язковим для всіх підприємств і організацій. В даний час в Україні існує план рахунків, який є єдиним для всіх галузей народного господарства, окрім кредитних і державних установ.

План рахунків розробляється на основі класифікації рахунків за їх економічним змістам і затверджується Міністерством фінансів ( 30 листопаду 1999г.).

Таблиця 10

![]()

![]()

![]()

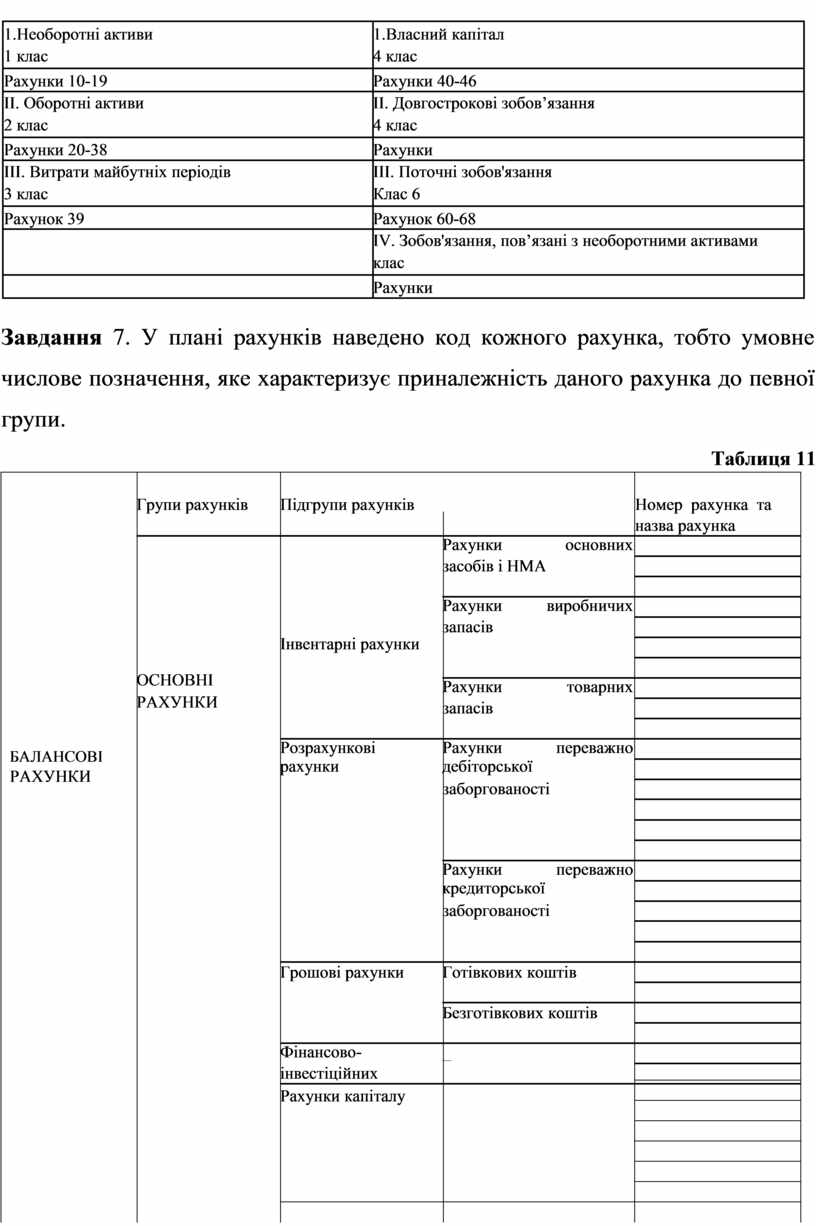

БАЛАНС

![]()

|

1.Необоротні активи |

1.Власний капітал |

|

1 клас |

4 клас |

|

|

|

|

Рахунки 10-19 |

Рахунки 40-46 |

|

II. Оборотні активи |

II. Довгострокові зобов’язання |

|

2 клас |

4 клас |

|

|

|

|

Рахунки 20-38 |

Рахунки |

|

III. Витрати майбутніх періодів |

III. Поточні зобов'язання |

|

3 клас |

Клас 6 |

|

|

|

|

Рахунок 39 |

Рахунок 60-68 |

|

|

IV. Зобов'язання, пов’язані з необоротними активами |

|

|

клас |

|

|

|

|

|

Рахунки |

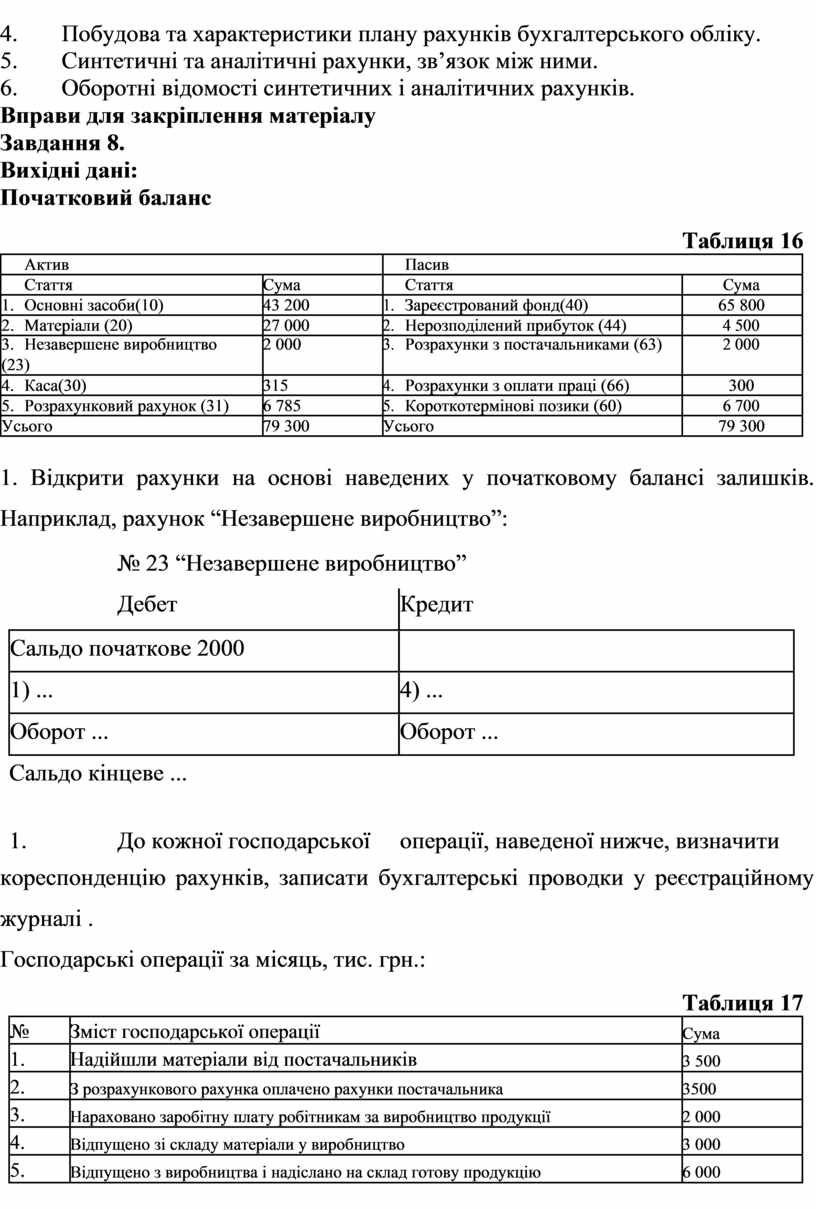

Завдання 7. У плані рахунків наведено код кожного рахунка, тобто умовне числове позначення, яке характеризує приналежність даного рахунка до певної групи.

Таблиця 11

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

БАЛАНСОВІ

РАХУНКИ

|

Групи рахунків |

Підгрупи рахунків |

|

|

Номер рахунка та |

|

|

|

|

|

назва рахунка |

|

|

|

Рахунки |

основних |

|

|

|

|

засобів і НМА |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рахунки |

виробничих |

|

|

ОСНОВНІ |

Інвентарні рахунки |

запасів |

|

|

|

|

|

|||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рахунки |

товарних |

||

|

РАХУНКИ |

|

|||

|

|

запасів |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розрахункові |

Рахунки |

переважно |

|

|

|

рахунки |

дебіторської |

|

|

|

|

|

|||

|

|

|

заборгованості |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рахунки |

переважно |

|

|

|

|

кредиторської |

|

|

|

|

|

|

||

|

|

|

заборгованості |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

Грошові рахунки |

Готівкових коштів |

|

|

|

|

|

|

||

|

|

|

Безготівкових коштів |

||

|

|

|

|

|

|

|

|

Фінансово- |

_ |

|

|

|

|

інвестіційних |

|

|

|

|

|

|

|

|

|

|

|

Рахунки капіталу |

|

|

|

_

![]()

|

|

Рахунки кредитів |

|

|

|

|

банків |

|

|

|

Регулюючі |

|

Контрактивні |

|

|

рахунки |

Контрарні |

|

|

|

|

|

|

|

|

|

|

Контрпасивні |

|

|

|

|

|

|

|

|

Доповнюючі |

Активні |

|

|

|

|

|

|

|

|

|

Пасивні |

|

|

|

Калькуляційні |

|

|

|

|

|

|

|

|

|

Розподільчі |

Розподільчі |

за |

|

|

|

періодами |

|

|

|

|

|

|

|

ОПЕРАЦІЙНІ |

|

Збирально-розподільчі |

|

|

Накопичувальні |

|

|

|

|

РАХУНКИ |

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Порівняльні Фінансово-результатні

Операційно-

результатні

|

Забалансові |

Рахунки майна |

|

рахунки |

|

|

|

|

|

|

Розрахункові |

|

|

рахунки |

Синтетичні рахунки – це бухгалтерські рахунки, на яких облік господарської діяльності підприємств, організацій ведеться узагальнено. Синтетичні рахунки називають рахунками першого порядку. Вони призначені для обліку інформації про склад і рух господарських засобів, коштів, джерел їх утворення в узагальненому вигляді за економічно однорідними групами і в грошовому вимірнику.

Аналітичні рахунки – це рахунки, на кожному з яких відображується рух

лише одного об'єкта обліку, що входить в економічно однорідну групу. Аналітичні рахунки відносять до рахунків третього порядку.

Облік, що ведеться на аналітичних рахунках, називається аналітичним обліком ("аналіз" – розподіл).

Аналітичні рахунки відкриваються до більшості синтетичних рахунків. Синтетичні рахунки, на яких немає потреби вести аналітичні рахунки, називаються неподільними. Наприклад, якщо на підприємстві використовується тільки національна валюта, рахунок 30 «Каса» є неподільним.

На аналітичних рахунках облік може вестися як у вартісному, так і в натуральному вираженні. Аналітичні рахунки дають більш докладну характеристику кожному об'єкту обліку. З метою одержання загальної, але достатньої для цілей управління характеристики діяльності підприємства синтетичні й аналітичні рахунки необхідно вести паралельно, тобто аналітичний облік ведеться невідокремлено від синтетичного, а в його розвиток. В аналітичному обліку фіксується рух тих самих активів або джерел, але в розбивці за їхніми конкретними показниками (найменуваннями, сортами, розмірами, прізвищами фізичних осіб тощо).

Матеріальні цінності на аналітичних рахунках обліковуються в натурально-вартісному виразі, тобто ведеться кількісно-вартісний облік, як це показано в таблиці.

Аналітичний рахунок "…" до синтетичного рахунка ХХ "..."

Таблиця 12

|

Дата |

№ |

Текст |

Од. |

Надійшло |

Вибуло |

|

Залишок |

|

|

|

|

док- |

|

вим. |

|

|

|

|

|

|

|

|

кіл-ть |

сума |

кіл-ть |

сума |

кіл-ь |

сума |

|||

|

|

та |

|

|

|

|

|

|

|

|

|

|

|

Залишок на ... |

|

|

|

|

|

|

|

|

|

|

Надійшло від |

|

|

|

|

|

|

|

|

|

|

постачальників ... |

|

|

|

|

|

|

|

|

|

|

Видано на |

|

|

|

|

|

|

|

|

|

|

виробництво… |

|

|

|

|

|

|

|

|

|

|

Оборот |

|

|

|

|

|

|

|

Приклад: Схема синтетичного рахунка 201 «Сировина та матеріали» № 20 “Сировина та матеріали”

|

Дебет |

Кредит |

|

|

|

|

Сальдо початкове 7100 |

|

|

|

|

|

1) |

6300 |

3) |

2800 |

|

2) |

2500 |

4) |

1000 |

|

|

|

||

|

Оборот 8800 |

Оборот 3800 |

||

|

|

|

|

|

|

Сальдо кінцеве 12100 |

|

|

|

Приклад: Схема аналітичного рахунка "201" Мука до синтетичного рахунка "Сировина та матеріали"

|

|

|

|

|

|

|

|

|

Таблиця 13 |

||

|

|

Дебет |

|

|

|

Кредит |

|

|

|

||

|

Дата |

Зміст запису |

Кількість |

Сума, |

Дата |

Зміст запису |

|

Кількість |

|

Сума, грн |

|

|

|

|

(кг) |

грн |

|

|

|

(кг) |

|

|

|

|

|

Сальдо |

800 |

5600 |

|

|

|

|

|

|

|

|

|

початкове |

|

|

|

|

|

|

|

|

|

|

05.01 |

Надійшло від |

900 |

6300 |

10.01 |

Видано на |

|

400 |

|

2800 |

|

|

|

постачальника |

|

|

|

виробництво |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборот |

900 |

6300 |

|

оборот |

|

400 |

|

2800 |

|

|

|

Сальдо кінцеве |

1300 |

9100 |

|

|

|

|

|

|

|

Приклад : Схема аналітичного рахунка "201" Молоко до синтетичного рахунка "Сировина та матеріали"

Таблиця 14

|

|

|

|

|

|

Дебет |

|

|

|

|

|

|

|

Кредит |

|

|

|

|

|||||||

|

|

Дата |

Зміст запису |

|

Кількість |

|

Сума, |

|

Дата |

|

Зміст запису |

|

Кількість |

|

Сума, |

|

|||||||||

|

|

|

|

|

|

|

(кг) |

|

грн |

|

|

|

|

|

|

|

|

(кг) |

|

|

грн |

|

|||

|

|

|

Сальдо |

|

300 |

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

початкове |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

6.01 |

Надійшло від |

500 |

|

|

2500 |

|

7.01 |

|

|

Видано на |

|

200 |

|

1000 |

|

||||||||

|

|

|

постачальника |

|

|

|

|

|

|

|

|

|

виробництво |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборот |

|

500 |

|

|

2500 |

|

|

|

|

оборот |

|

200 |

|

1000 |

|

|||||||

|

|

|

Сальдо кінцеве |

600 |

|

|

3000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Приклад: Оборотна відомість по аналітичному рахунку 201 «Сировина та матеріали» |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 15 |

|||

|

|

Наймену |

Од. |

|

Ціна |

|

Залишок на |

Надійшло |

Вибуло |

|

|

|

Залишок на |

|

|||||||||||

|

|

вання |

|

вим. |

|

грн. |

|

початок |

|

|

|

|

|

|

|

|

|

|

|

|

кінець |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Кільк. |

|

сума |

кільк |

|

сума |

Кільк. |

|

сума |

|

Кільк. |

|

сума |

|||||

|

|

Мука |

|

кг |

|

7 |

|

800 |

|

5600 |

900 |

|

6300 |

400 |

|

2800 |

|

1300 |

|

9100 |

|

||||

|

|

Молоко |

л |

|

5 |

|

300 |

|

1500 |

500 |

|

2500 |

200 |

|

1000 |

|

600 |

|

3000 |

|

|||||

|

|

|

|

|

|

|

|

|

|

7100 |

|

|

|

8800 |

|

|

3800 |

|

|

|

12100 |

|

|||

Теоретичні питання для розгляду матеріалу

1. Поняття і призначення бухгалтерських рахунків, їх побудова.

2. Метод подвійного запису, його суть і значення.

3. Класифікація рахунків бухгалтерського обліку.

4. Побудова та характеристики плану рахунків бухгалтерського обліку.

5. Синтетичні та аналітичні рахунки, зв’язок між ними.

6. Оборотні відомості синтетичних і аналітичних рахунків.

Вправи для закріплення матеріалу

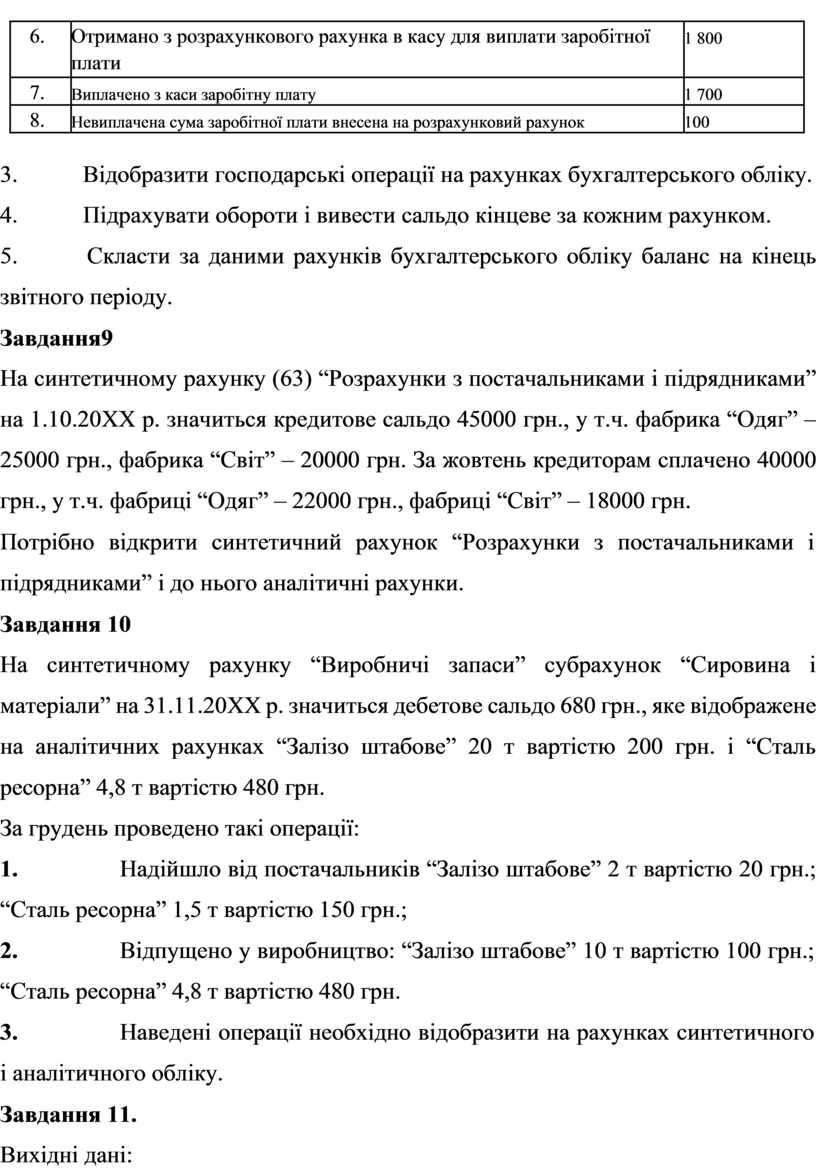

Завдання 8. Вихідні дані:

Початковий баланс

|

|

|

|

|

|

Таблиця 16 |

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

Стаття |

Сума |

|

Стаття |

Сума |

|

|

1. |

Основні засоби(10) |

43 200 |

1. |

Зареєстрований фонд(40) |

65 800 |

|

|

2. |

Матеріали (20) |

27 000 |

2. |

Нерозподілений прибуток (44) |

4 500 |

|

|

3. |

Незавершене виробництво |

2 000 |

3. |

Розрахунки з постачальниками (63) |

2 000 |

|

|

(23) |

|

|

|

|

|

|

|

4. |

Каса(30) |

315 |

4. |

Розрахунки з оплати праці (66) |

300 |

|

|

5. |

Розрахунковий рахунок (31) |

6 785 |

5. |

Короткотермінові позики (60) |

6 700 |

|

|

Усього |

79 300 |

Усього |

79 300 |

|

||

1. Відкрити рахунки на основі наведених у початковому балансі залишків. Наприклад, рахунок “Незавершене виробництво”:

|

|

№ 23 “Незавершене виробництво” |

|||

|

|

Дебет |

|

Кредит |

|

|

|

|

|||

|

|

|

|

|

|

|

Сальдо початкове 2000 |

|

|

|

|

|

|

|

|

|

|

|

1) ... |

|

|

4) ... |

|

|

|

|

|

|

|

|

Оборот ... |

|

Оборот ... |

||

|

|

|

|

|

|

|

Сальдо кінцеве ... |

|

|

|

|

|

1. |

До кожної господарської |

|

операції, наведеної нижче, визначити |

|

кореспонденцію рахунків, записати бухгалтерські проводки у реєстраційному журналі .

Господарські операції за місяць, тис. грн.:

|

|

|

Таблиця 17 |

|

|

№ |

Зміст господарської операції |

Сума |

|

|

1. |

Надійшли матеріали від постачальників |

3 500 |

|

|

2. |

З розрахункового рахунка оплачено рахунки постачальника |

3500 |

|

|

3. |

Нараховано заробітну плату робітникам за виробництво продукції |

2 000 |

|

|

4. |

Відпущено зі складу матеріали у виробництво |

3 000 |

|

|

5. |

Відпущено з виробництва і надіслано на склад готову продукцію |

6 000 |

|

|

6. |

Отримано з розрахункового рахунка в касу для виплати заробітної |

1 800 |

|

|

плати |

|

|

|

|

|

|

7. |

Виплачено з каси заробітну плату |

1 700 |

|

8. |

Невиплачена сума заробітної плати внесена на розрахунковий рахунок |

100 |

3. Відобразити господарські операції на рахунках бухгалтерського обліку.

4. Підрахувати обороти і вивести сальдо кінцеве за кожним рахунком.

5. Скласти за даними рахунків бухгалтерського обліку баланс на кінець звітного періоду.

Завдання9

На синтетичному рахунку (63) “Розрахунки з постачальниками і підрядниками” на 1.10.20ХХ р. значиться кредитове сальдо 45000 грн., у т.ч. фабрика “Одяг” – 25000 грн., фабрика “Світ” – 20000 грн. За жовтень кредиторам сплачено 40000 грн., у т.ч. фабриці “Одяг” – 22000 грн., фабриці “Світ” – 18000 грн.

Потрібно відкрити синтетичний рахунок “Розрахунки з постачальниками і підрядниками” і до нього аналітичні рахунки.

Завдання 10

На синтетичному рахунку “Виробничі запаси” субрахунок “Сировина і матеріали” на 31.11.20ХХ р. значиться дебетове сальдо 680 грн., яке відображене на аналітичних рахунках “Залізо штабове” 20 т вартістю 200 грн. і “Сталь ресорна” 4,8 т вартістю 480 грн.

За грудень проведено такі операції:

1. Надійшло від постачальників “Залізо штабове” 2 т вартістю 20 грн.; “Сталь ресорна” 1,5 т вартістю 150 грн.;

2. Відпущено у виробництво: “Залізо штабове” 10 т вартістю 100 грн.; “Сталь ресорна” 4,8 т вартістю 480 грн.

3. Наведені операції необхідно відобразити на рахунках синтетичного і аналітичного обліку.

Завдання 11.

Вихідні дані:

Залишки на рахунках на 31 грудня 20ХХ р.: (20) “Матеріали” – 19 200 грн., (23) “Основне виробництво” – 15 600 грн.,

(30) “Каса” – 200 грн.,

(31) “Розрахунки в банках” – 63 000 грн.,

(63) “Розрахунки з постачальниками і підрядниками” – 16 300 грн., (44) “Нерозподілений прибуток” – 59 300 грн., (66) “Розрахунки з оплати праці” – 22 400 грн.

Відомість залишків на рахунку (20) “Матеріали” на 31 грудня 20ХХ р.

|

|

|

|

|

|

|

|

|

|

Таблиця 18 |

|

|

№ |

|

Назва матеріалів |

|

Од. |

Кількість |

Ціна, грн. |

Сума, грн. |

|

||

|

з/п |

|

|

|

вим. |

|

|

|

|

|

|

|

1 |

|

Ситець |

|

м |

2 000 |

2,4 |

|

4 800 |

|

|

|

2 |

|

Сатин |

|

м |

4 500 |

3,2 |

|

14 400 |

|

|

|

|

|

Всього |

|

- |

- |

- |

|

19 200 |

|

|

|

|

|

Відомість залишків на рахунку (63) “Розрахунки з постачальниками і |

||||||||

|

|

|

|

підрядниками” на 31 грудня 20ХХ р. |

Таблиця 19 |

||||||

|

|

|

|

|

|

|

|

|

|

||

|

№ |

|

Назва постачальника |

|

|

Сума заборгованості, грн. |

|

||||

|

з/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

Миколаїське ВО |

|

|

|

|

- |

|

5 800 |

|

|

2. |

|

Херсонська ткацька фабрика |

|

|

- |

|

10 500 |

|

||

|

|

|

Всього |

|

|

|

|

- |

|

16 300 |

|

1. Враховуючи наведені вище залишки на рахунках, відкрити синтетичні

і аналітичні рахунки.

2. Визначити кореспонденцію рахунків за господарськими операціями, заповнюючи таблицю, наведену нижче.

Журнал реєстрації господарських операцій за січень 20ХХ р.

|

|

|

|

Таблиця20 |

||

|

|

Зміст господарської операції |

Сума, |

Кор-ція |

|

|

|

|

|

грн. |

|

|

|

|

№ |

|

Д-т |

Кт |

||

|

1. |

Надійшло від Херсонської ткацької фабрики 1020 м сатину |

3264 |

|

|

|

|

2. |

Відпущено у виробництво 300 м ситцю |

720 |

|

|

|

|

3. |

Оплачено з поточного рахунка Миколаївському ВО за тканину |

5800 |

|

|

|

|

4. |

Прийнято від Миколаївського ВО 2 500 м ситцю |

6000 |

|

|

|

|

5. |

Оплачено з поточного рахунка Миколаївського ВО за отриманий ситець |

6000 |

|

|

|

|

6. |

Перераховано з поточного рахунка Херсонської ткацької фабрики |

13000 |

|

|

|

|

7. |

Відпущено у виробництво 500 м сатину |

1600 |

|

|

|

8. |

Повернуто з виробництва на склад 15 м ситцю |

36 |

|

|

2. Відобразити господарські операції на рахунках синтетичного і аналітичного обліку.

3. Підрахувати обороти і вивести сальдо на синтетичних і аналітичних

рахунках.

4. Заповнити наведену нижче оборотну відомість за рахунками синтетичного обліку.

Оборотна відомість за синтетичними рахунками

|

|

|

|

|

|

|

|

Таблиця 21 |

||

|

Код |

Назва рахунка |

Сальдо на початок |

Обороти за місяць |

Сальдо на кінець |

|

||||

|

рах. |

|

місяця |

|

|

|

місяця |

|

||

|

|

|

Дт |

Кт |

Дт |

Кт |

Дт |

|

Кт |

|

|

20 |

Матеріали |

|

|

|

|

|

|

|

|

|

23 |

Основне виробництво |

|

|

|

|

|

|

|

|

|

30 |

Каса |

|

|

|

|

|

|

|

|

|

31 |

Розрахунки в банках |

|

|

|

|

|

|

|

|

|

63 |

Розрахунки з постачальниками |

|

|

|

|

|

|

|

|

|

|

і підрядниками |

|

|

|

|

|

|

|

|

|

44 |

Нерозподілений прибуток |

|

|

|

|

|

|

|

|

|

66 |

Розрахунки з оплати праці |

|

|

|

|

|

|

|

|

|

62 |

Векселі видані |

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

|

|

|

|

|

5. Скласти оборотну відомість за рахунками аналітичного обліку за прикладом наведеної нижче відомості для субрахунку “Матеріали”.

Оборотна відомість по аналітичних рахунках до субрахунка “Матеріали”

Таблиця 22

|

№ |

Назва |

Од. |

Ціна |

Залишок на |

Оборот за місяць |

Залишок на |

|||||

|

з/ |

аналітичного |

вим. |

|

1.01.01 |

|

|

|

|

31.01.01 |

|

|

|

|

надійшло |

вибуло |

|

||||||||

|

п |

рахунка |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Кіль-ть |

сум |

кіль-ть |

сума |

кіль-ть |

сума |

кіль- |

сум |

|

|

|

|

|

|

а |

|

|

|

|

ть |

а |

|

1 |

Ситець |

|

|

|

|

|

|

|

|

|

|

|

2 |

Сатин |

|

|

|

|

|

|

|

|

|

|

6. За даними оборотної відомості за синтетичними рахунками скласти кінцевий баланс.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.