Поделиться

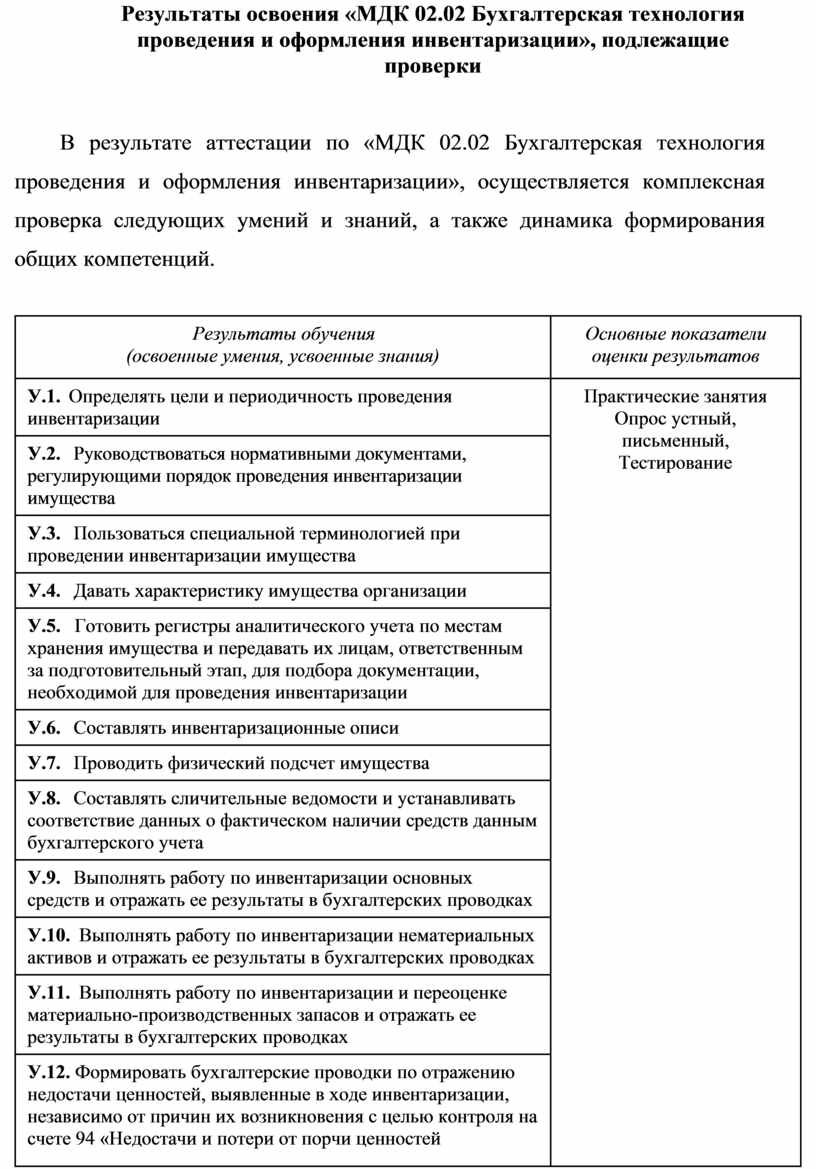

Результаты освоения «МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации», подлежащие проверки

В результате аттестации по «МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации», осуществляется комплексная проверка следующих умений и знаний, а также динамика формирования общих компетенций.

|

Результаты обучения (освоенные умения, усвоенные знания) |

Основные показатели оценки результатов |

|

У.1. Определять цели и периодичность проведения инвентаризации |

Практические занятия Опрос устный, письменный, Тестирование

|

|

У.2. Руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества |

|

|

У.3. Пользоваться специальной терминологией при проведении инвентаризации имущества |

|

|

У.4. Давать характеристику имущества организации |

|

|

У.5. Готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации |

|

|

У.6. Составлять инвентаризационные описи |

|

|

У.7. Проводить физический подсчет имущества |

|

|

У.8. Составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета |

|

|

У.9. Выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках |

|

|

У.10. Выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках |

|

|

У.11. Выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках |

|

|

У.12. Формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей |

|

|

У.13. Формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения |

|

|

У.14. Составлять акт по результатам инвентаризации |

|

|

У.15. Проводить выверку финансовых обязательств |

|

|

У.16. Участвовать в инвентаризации дебиторской и кредиторской задолженности организации |

|

|

У.17. Проводить инвентаризацию расчетов |

|

|

У.18. Определять реальное состояние расчетов |

|

|

У.19. Выявлять задолженность, нереальную для взыскания с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета |

|

|

У.20. Проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98) |

|

|

З.1. Нормативные документы, регулирующие порядок проведения инвентаризации имущества |

|

|

З.2. Основные понятия инвентаризации имущества |

|

|

З.3. Характеристику имущества организации |

|

|

З.4. Цели и периодичность проведения инвентаризации имущества |

|

|

З.5. Задачи и состав инвентаризационной комиссии |

|

|

З.6. Процесс подготовки к инвентаризации |

|

|

З.7. Порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены |

|

|

З.8. Перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации |

|

|

З.9. Приемы физического подсчета имущества |

|

|

З.10. Порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию |

|

|

З.11. Порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета |

|

|

З.12. Порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках |

|

|

З.13. Порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках |

|

|

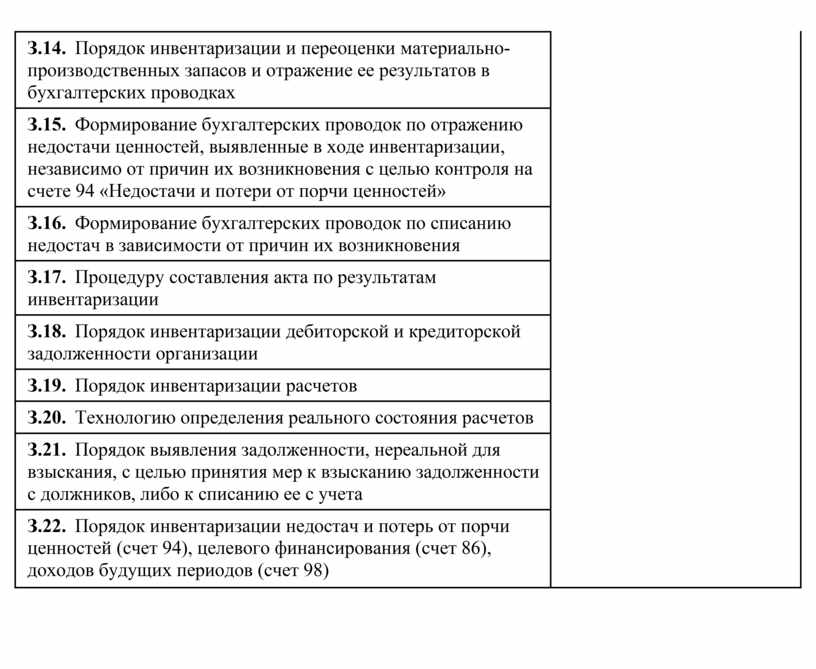

З.14. Порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках |

|

|

З.15. Формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей» |

|

|

З.16. Формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения |

|

|

З.17. Процедуру составления акта по результатам инвентаризации |

|

|

З.18. Порядок инвентаризации дебиторской и кредиторской задолженности организации |

|

|

З.19. Порядок инвентаризации расчетов |

|

|

З.20. Технологию определения реального состояния расчетов |

|

|

З.21. Порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета |

|

|

З.22. Порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98) |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.