Поделиться

РИСК ВЫЯВЛЕНИЯ

Третьим компонентом, составной частью аудиторского риска является риск выявления (см. рис. 2).

Риск выявления (риск, связанный с выявлением ошибок - в Шотландии, риск не выявления ошибок, связанный с аудитом, - во Франции) означает, что существенные ошибки могут остаться не выявленными в ходе аудиторской проверки. В международном нормативе аудита № 25 "Материальность и аудиторский риск" отмечено, что некоторый риск обнаружения будет всегда присутствовать, даже если аудитор должен был обследовать 100 % остатков по счетам, поскольку он может выбрать несоответствующую аудиторскую процедуру или неверно интерпретировать результаты аудита.

Определение аудитором величины риска выявления (т. е. он устанавливает его сам для себя) тесно связано с величиной риска систем учета и внутреннего контроля. Чем выше риск последних, что означает невысокую степень доверия аудитора к системам учета и внутреннего контроля, тем меньший риск обнаружения необходимо установить для данной проверки. А это значит, что с этой целью аудитор должен запланировать и выполнить значительный объем подтверждающих и независимых процедур. Иными словами, риск выявления - это та доля погрешности в проведении аудиторской проверки, которую аудитор может себе позволить при сложившихся на предприятии-клиенте системах учета и внутреннего контроля, при соблюдении условия качества проведения работ и соответствия их установленным аудиторским нормативам.

Риск контроля и собственный риск не зависят от аудитора, он не может на них повлиять и, как отмечено в международном нормативе № 25, они существуют независимо от аудиторской проверки финансовой отчетности и являются результатом деятельности клиента независимо от проведения аудита. В отличие от этих двух составных частей аудиторского риска риск выявления является результатом проведения аудиторской проверки, следствием выполненной аудитором работы. За этот риск аудитор несет полную ответственность, т. е. он определяет степень качества, уровня его деятельности.

Таким образом, аудитор должен сделать все возможное (провести аудиторскую проверку так, чтобы это давало наибольшую вероятность выявления существенных ошибок), чтобы свести риск выявления к минимуму. Этого можно достичь, проводя большое количество аудиторских процедур и правильно выбрав способ получения аудиторских доказательств. Так, аудиторские доказательства, полученные самим аудитором, считаются более достоверными по сравнению, например, с полученными от предприятия.

У аудиторов Украины, к сожалению, и это понятно, имеется еще недостаточный опыт в определении аудиторского риска. Поэтому необходимо использовать лучшие стороны зарубежного опыта в этом вопросе, особенно при использовании такого подхода к проведению аудита, как аудит зон риска. Так, как утверждают ведущие профессиональные аудиторы Шотландии, при надежных системах учета и внутреннего контроля, как правило, устанавливают высокий порог выявления ошибок, что позволяет сократить объем аудиторских процедур, тестов и сосредоточить внимание на областях, связанных с наибольшим риском, учитывая специфику конкретного предприятия (это запасы, денежные средства и т. д.), а также преимущественно использовать такие методы и приемы, которые направлены на выявление ошибок после их совершения, а не на их предотвращение.

Как свидетельствует зарубежная специальная литература (Р. Додж, Дж. Робертсон), риск выявления состоит из риска аналитического обзора и риска неэффективности тестового контроля, что обязательно необходимо принимать во внимание.

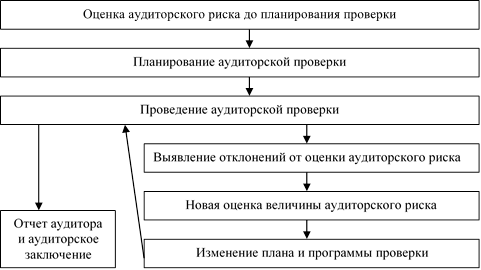

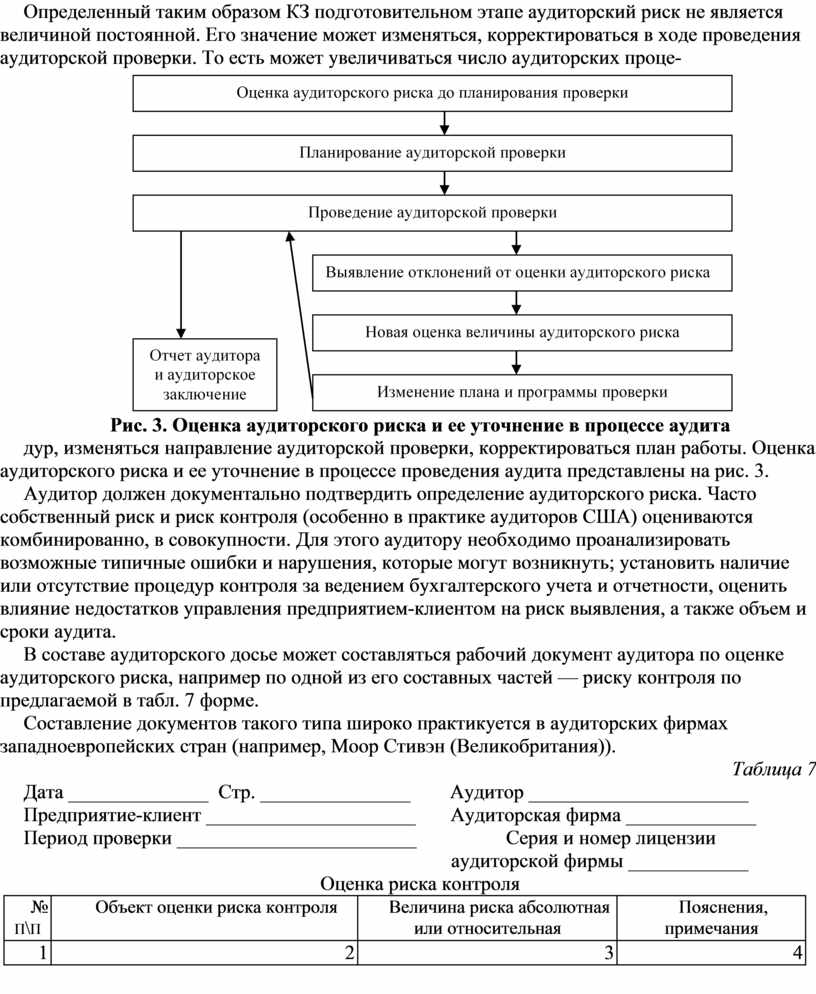

Определенный таким образом КЗ подготовительном этапе аудиторский риск не является величиной постоянной. Его значение может изменяться, корректироваться в ходе проведения аудиторской проверки. То есть может увеличиваться число аудиторских проце-

|

Рис. 3. Оценка аудиторского риска и ее уточнение в процессе аудита

дур, изменяться направление аудиторской проверки, корректироваться план работы. Оценка аудиторского риска и ее уточнение в процессе проведения аудита представлены на рис. 3.

Аудитор должен документально подтвердить определение аудиторского риска. Часто собственный риск и риск контроля (особенно в практике аудиторов США) оцениваются комбинированно, в совокупности. Для этого аудитору необходимо проанализировать возможные типичные ошибки и нарушения, которые могут возникнуть; установить наличие или отсутствие процедур контроля за ведением бухгалтерского учета и отчетности, оценить влияние недостатков управления предприятием-клиентом на риск выявления, а также объем и сроки аудита.

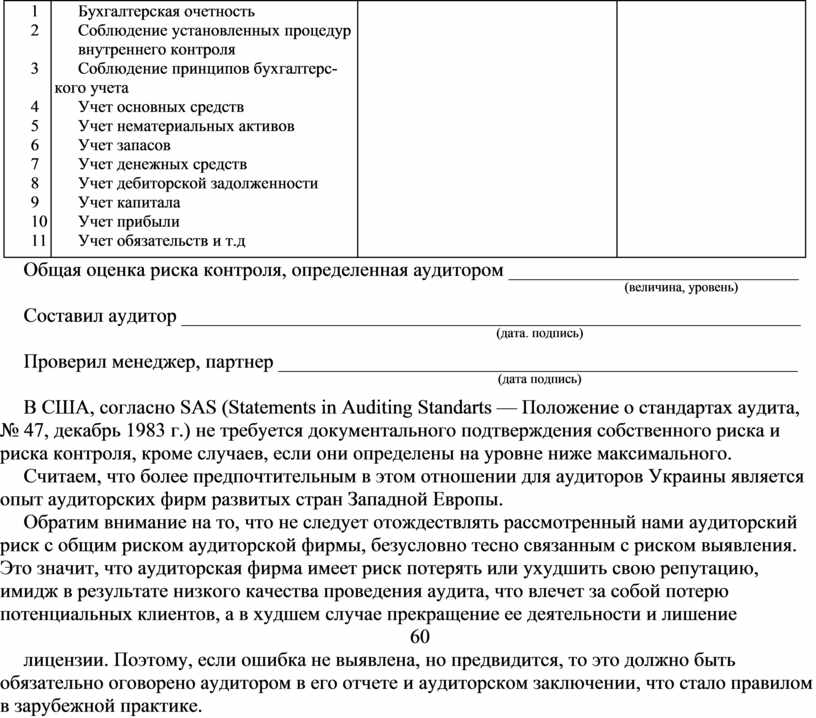

В составе аудиторского досье может составляться рабочий документ аудитора по оценке аудиторского риска, например по одной из его составных частей — риску контроля по предлагаемой в табл. 7 форме.

Составление документов такого типа широко практикуется в аудиторских фирмах западноевропейских стран (например, Моор Стивэн (Великобритания)).

Таблица 7

Дата ______________ Стр. _______________ Аудитор ______________________

Предприятие-клиент _____________________ Аудиторская фирма _____________

Период проверки ________________________ Серия и номер лицензии

аудиторской фирмы ____________

Оценка риска контроля

|

№п\п

|

Объект оценки риска контроля |

Величина риска абсолютная или относительная |

Пояснения, примечания |

|

1 |

2 |

3 |

4 |

|

1 2

3

4 5 6 7 8 9 10 11 |

Бухгалтерская очетность Соблюдение установленных процедур внутреннего контроля Соблюдение принципов бухгалтерс-кого учета Учет основных средств Учет нематериальных активов Учет запасов Учет денежных средств Учет дебиторской задолженности Учет капитала Учет прибыли Учет обязательств и т.д |

|

|

Общая оценка риска контроля, определенная аудитором _____________________________

(величина, уровень)

Составил аудитор ______________________________________________________________

(дата. подпись)

Проверил менеджер, партнер ____________________________________________________

(дата подпись)

В США, согласно SAS (Statements in Auditing Standarts — Положение о стандартах аудита, № 47, декабрь 1983 г.) не требуется документального подтверждения собственного риска и риска контроля, кроме случаев, если они определены на уровне ниже максимального.

Считаем, что более предпочтительным в этом отношении для аудиторов Украины является опыт аудиторских фирм развитых стран Западной Европы.

Обратим внимание на то, что не следует отождествлять рассмотренный нами аудиторский риск с общим риском аудиторской фирмы, безусловно тесно связанным с риском выявления. Это значит, что аудиторская фирма имеет риск потерять или ухудшить свою репутацию, имидж в результате низкого качества проведения аудита, что влечет за собой потерю потенциальных клиентов, а в худшем случае прекращение ее деятельности и лишение

60

лицензии. Поэтому, если ошибка не выявлена, но предвидится, то это должно быть обязательно оговорено аудитором в его отчете и аудиторском заключении, что стало правилом в зарубежной практике.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.