Поделиться

Роль бухгалтерского баланса в системе управления предприятием

В Соответствии с Положением (стандартом) бухгалтерского учета «Общие требования к финансовой отчетности» бухгалтерский баланс - отчет о финансовом состоянии субъекта хозяйствования, который отражает на определенную дату его активы, обязательства и собственный капитал.

Бухгалтерский баланс — это способ экономической группировки и отражения в денежной оценке хозяйственных средств субъекта хозяйствования на определенную дату, с одной стороны, с их составом, размещением и использованием, с другой - по источникам формирования и целевому назначению.

Баланс является источником информации о результатах финансово-хозяйственной деятельности за определенный период времени. Его опубликование дает возможность дополнительно привлекать инвестиции и средства, особенно в банки, акционерные общества и т. д. Данные баланса используются для оценки финансово-имущественного состояния субъектов хозяйствования для приватизации, акционирования, корпоратизации, создания и ликвидации субъектов хозяйствования различных организационно-правовых форм, а также для экспертной диагностики. Определение понятия «баланс» достаточно разнообразны, например: баланс - это фонографический снимок, который фиксирует положение вещей на определенный момент; или такие короткие, но точные: баланс - это главный расчет предприятия. Действительно, баланс может отображаться как расчет, в котором собраны все данные о финансовом и имущественном состоянии предприятия. Это интегрированный расчет, который по законам иерархии вобрал в себя все элементы - счета других порядков, какими бы дифференциально малыми не были эти элементы.

Слово баланс означает «равновесие». При составлении бухгалтерского баланса используется принцип равенства между хозяйственными средствами и источниками их образования. Следовательно, в балансе с одной стороны отражены хозяйственные средства, а с другой - источники их образования.

Схематично бухгалтерский баланс — это таблица, состоящая из двух частей. Левая часть баланса называется активом, правая — пассивом. В активе баланса отражаются средства по их составу и размещению, в пассиве по источникам их формирования. Баланс по той форме, несмотря на его содержание и структуру, который мы составляем и сегодня, начали составлять коммерсанты средневековья ближе к XIV столетию.

Эволюция баланса как составляющая метода бухгалтерского учета начинается с истории возникновения учета- по-другому - с возникновения двойной записи на счетах. Это способствовало началу составления финансовых отчетов по определенным особым принципам. Лука Пачоли указывал, что баланс по той структуре, которую мы имеем сегодня, возник как следствие двойной записи, хотя сам термин «баланс» появился значительно позже. В частности, Раймонд де Рувер писал, что слово «баланс» было применено к финансовым отчетам примерно в конце ХIII века. В то время баланс имел две части: актив - где отражались хозяйственные средства, и пассив - где показаны источники формирования этих средств.

За прошедшие века изменилась только структура баланса. Сегодняшние балансы, по сравнению со средневековыми, являются более обобщающими и сгруппированными. Это обусловлено тем, что с начала возникновения двойной бухгалтерии не существовало разделения счетов на обобщающие (синтетические) и конкретные (аналитические). Это приводило к перегрузке статьями балансов средневековых фирм. Так, баланс Святого Георгия (на 01.04.1409 г.) включал 95 статей актива и 310 статей пассива, а баланс Барселонского отделения компании Франческо Ди Марко Датини в Барселоне на 31.01.1399 г. более 110 статей в активе и около 60 статей в пассиве.

Постепенно с развитием материального производства сформировались различные школы бухгалтерского учета, в частности итальянская, французская, англо-американская, немецкая. Итальянская и французская школы трактовали баланс как вытекающий из счетов, правда, первые трактовали баланс как равенство прав и обязанностей, а вторые - как равенство доходов и расходов. Англо-американская школа, не придавая принципиального значения отношению баланса к счетам, трактовала его как равенство средств с кредиторской задолженностью и капиталом.

Наиболее правильным является направление немецкой школы, которая считала, что счета вытекают из баланса, а баланс по содержанию - это равенство дебетовых и кредитовых остатков. Представителями этой школы были И.Ф.Шер, Е. Шмеленбах, А. Кальмес, Г. Никлиш, Е. Пале, Г. Хольцер. В. Ле Кутр и другие. В поисках сущности бухгалтерского учета они не прибегали к посторонним наукам, подходов к учету с внешней стороны, а формировали принципы учета в нем самом. Свое главное произведение И. Ф. Шер назвал «Бухгалтерия и баланс». В начале XX века, бухгалтерия трансформировалась в балансоведение, или балансовый учет. Хотя потом, со временем начала преобладать англо-американская школа, но то, что сделала немецкая школа в определении места баланса в методике ведения бухгалтерского учета, осталось актуальным и до настоящего времени.

Таким образом, бухгалтерский баланс имеет техническое и методологическое значение, является одним из главных элементов метода бухгалтерского учета. С целью лучшей ориентации в структуре и содержании балансов вследствие их значительного разнообразия сегодня необходима четкая их классификация. Например, содержание балансов различных отраслей экономики отличный из-за специфики этих отраслей. Баланс на начало деятельности субъекта хозяйствования по смыслу статей отличается от баланса основной деятельности. Мы привыкли применять балансы, где левая часть – «Актив», а правая – «Пассив». В то же время в таких странах, как Франция, Япония, Южная Корея, Сингапур применяют вертикальные балансы, где верхняя часть – «Актив», а нижняя – «Пассив».

Балансы прошлых лет состояли из так называемых регулирующих статей, суммы по которым входили в валюту баланса (баланс «Брутто»). Современные балансы не включают в валюту баланса регулирующие статьи и их называют балансом «Нетто».

Современная трактовка бухгалтерских понятий «баланс-брутто» и «баланс-нетто» неоднозначное. Так, довольно часто их главной отличительной особенностью называют наличие регулирующих статей в балансе-брутто и отсутствие таковых в балансе-нетто. Но это не совсем так. Для того, чтобы бухгалтерский баланс был представлен как баланс-нетто, его следует «очистить» одним из двух способов: либо путем включения в форму баланса так называемых регулирующих статей, которые в валюту баланса не входят, либо сальдо контрарных счетов учесть вместе с основными счетами и отразить соответствующие показатели в свернутом (очищенном) виде. Существует еще третий, более распространенный способ: отразить часть статей баланса-нетто, которые требуют регулирования, вместе с регулирующими статьями, а часть - без регулирующих статей, то есть очищенными еще на стадии подготовки к работе по составлению баланса.

Баланс-брутто — это бухгалтерский баланс, в котором статьи, отражающие некоторую оценочную долю в других, связанных с ними, статьях, не является контрарными, поскольку все статьи такого баланса показаны как результат простого сложения всех дебетовых остатков и простого добавления всех кредитовых остатков по счетам.

Такой способ составления бухгалтерского баланса приводит к завышению его валюты ровно на сумму дважды учтенных долей в соответствующих стоимостях. Однако это завышение мнимое, ведь профессионал благодаря умению читать баланс всегда может верно его оценить. Чего нельзя сказать о неподготовленных пользователях-инвесторах, кредиторах и других лицах, которым адресована финансовая отчетность в соответствии с современными целями бухгалтерского учета.

Образцом баланса-брутто может быть бухгалтерский баланс, составленный по форме, которая действовала до 1992 года. Далее состоялся постепенный переход от баланса-брутто к балансу-нетто. «Первой ласточкой» был перенос сальдо счетов «Износ» из пассива в актив и туда же сальдо счета торговой наценки, затем было перенесено из актива в пассив сальдо убытков. Вскоре появились и другие контрарные счета, а вместе с ними и контрарные (отрицательные) статьи в соответствующих разделах баланса. Так появился удобный для внешних пользователей бухгалтерский баланс, называемый балансом-нетто.

Баланс-нетто — это бухгалтерский баланс, в котором статьи, отражающие некоторую оценочную долю в других, связанных с ними, статьях, показаны как отдельная регулирующая статья, либо присоединены к связанным с ними статьям алгебраическим сложением противоположных по значению величин.

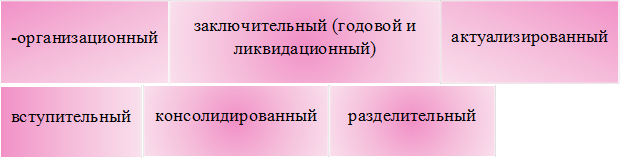

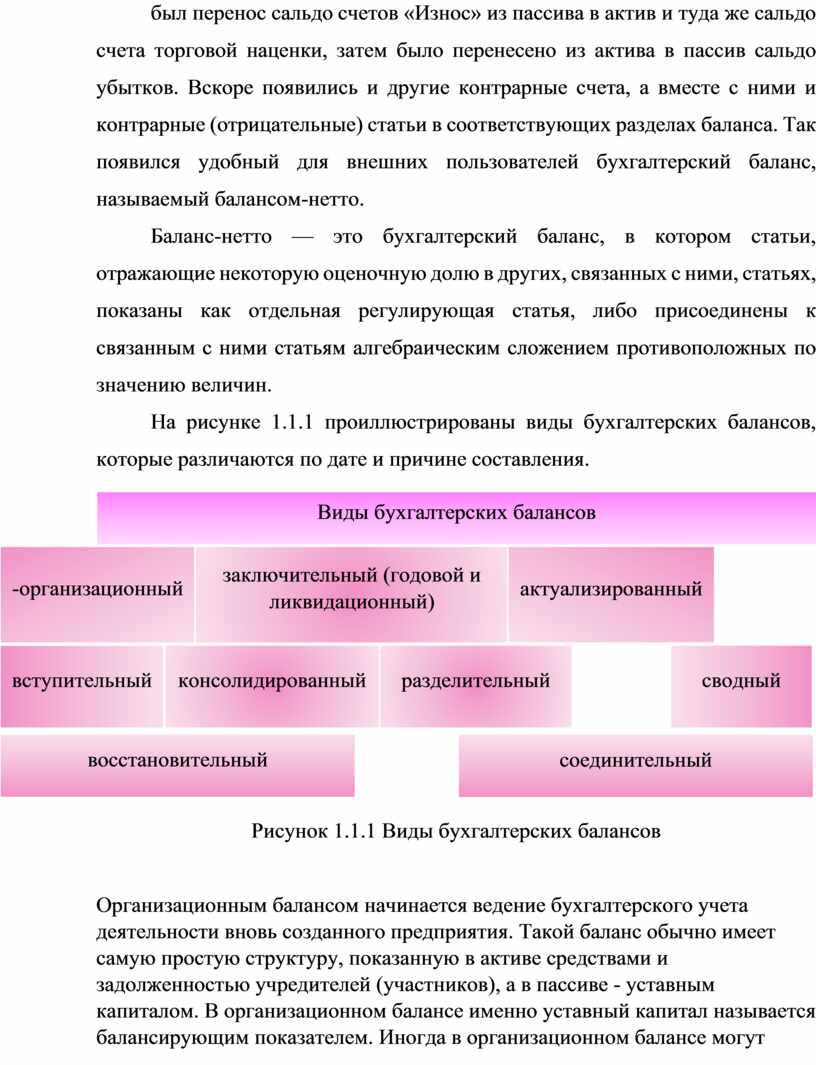

На рисунке 1.1.1 проиллюстрированы виды бухгалтерских балансов, которые различаются по дате и причине составления.

![]()

Рисунок 1.1.1 Виды бухгалтерских балансов

Организационным балансом начинается ведение бухгалтерского учета деятельности вновь созданного предприятия. Такой баланс обычно имеет самую простую структуру, показанную в активе средствами и задолженностью учредителей (участников), а в пассиве - уставным капиталом. В организационном балансе именно уставный капитал называется балансирующим показателем. Иногда в организационном балансе могут отражаться и другие статьи: в активе - расходы будущих периодов, которые являются суммами, потраченными в организационных целях, в пассиве - обязательства перед теми, кто эти расходы предприятия оплачивал.

Заключительный баланс бывает двух видов: годовой и ликвидационный. Годовой (периодический) баланс является операционным балансом и готовится как заключительный после окончания отчетного периода. Периодический и вступительный балансы по форме должны быть тождественны, что является непременным условием обеспечения преемственности балансов. Ликвидационный баланс составляется в случае ликвидации предприятия и показывает его финансово-имущественное положение на дату прекращения своего существования. Ликвидационный баланс составляется при участии ликвидационной комиссии после урегулирования расчетов с кредиторами и участниками. Статьи ликвидационного баланса переоцениваются по ликвидационной стоимости. Это именно та точка, в которой можно проигнорировать известный «принцип непрерывности».

Актуализированный баланс составляется с целью продажи предприятия как целостного имущественного комплекса в соответствующей моменту оценке. Его нельзя назвать разновидностью ликвидационного баланса, ведь он является рыночной (актуальной) стоимостью предприятия в целом, а не рыночной стоимостью его активов, оцененных отдельно.

Вступительный баланс — это массив показателей годового баланса, перенесенных в таблицу баланса следующего периода в графу «На начало года».

Восстановительный баланс составляется по данным инвентаризации в случае, если на предприятии по каким-либо причинам не был должным образом организован учет от даты начала деятельности. Восстановительный баланс является разновидностью баланса вступительного или организационного, в зависимости от причин и цели его составления.

Соединительный баланс составляется при слиянии двух и более хозяйствующих субъектов суммированием показателей по статьям. Составленный таким образом, такой баланс и будет вводным балансом нового хозяйствующего субъекта.

Разделительный баланс составляется в случае разделения одного хозяйствующего субъекта на два или несколько отдельных субъектов или при выделении из единого баланса определенной доли капитала в форме нового предприятия. Разделительные балансы могут составляться несколькими предприятиями одновременно, если эта совокупность предприятий за счет имеющихся у них активов создает пул.

Сводный баланс — это обобщенный баланс, объединяющий отдельные балансы по каждой статье.

Консолидированный баланс представляется в виде сводного баланса финансово-имущественного состояния материнского предприятия (контрольного участника) и его дочерних (подконтрольных) предприятий в целом. Взаимные обороты между предприятиями, входящими в консолидацию, при этом исключаются, чтобы избежать двойного счета.

Краткий обзор классификации бухгалтерских балансов позволяет прийти к выводу, что информация, которая подается методом вступительных, разделительных, соединительных, заключительных и ликвидационных балансов, используется для управления процессами трансформации собственности. В большинстве случаев это статический баланс.

Одним из наиболее сложных вопросов являются вопросы информационной мощности бухгалтерского баланса, направленной на удовлетворение запросов пользователей при принятии экономических решений.

В соответствии с этим на основе функций (информационной, оценочной, аналитической контрольной) бухгалтерского баланса принимаются экономические решения, проиллюстрированные на рисунке 1.1.2

|

Рисунок 1.1.2 Экономические решения

Необходимо отметить, что действующий бухгалтерский баланс недостаточно отвечает потребностям контроля за соблюдением принятого решения в финансовом менеджменте «золотого правила ликвидности», согласно которому активы предприятия должны финансироваться пассивами такой же срочности. Среди обязательств относительно целевого финансирования или других обязательств могут быть как текущие, так и долгосрочные, этот недостаток может повлиять на точность принятия управленческих решений.

Существуют проблемы, связанные с недостаточной разработкой концептуальных основ бухгалтерского баланса, способных обеспечить обретение релевантности информации бухгалтерского баланса для принятия управленческих решений, ассимиляцией понятий бухгалтерского баланса как элемента метода бухгалтерского учета и формы отчетности.

Баланс позволяет дать оценку самых значимых признаков предприятия.

Саму процедуру оценок принято называть чтением баланса. Умение читать баланс – важная профессиональная характеристика финансиста, которая предоставляет ему возможность составлять прогнозные балансы и управлять важнейшими финансовыми параметрами предприятия. К тому же, умение читать финансовые отчеты помогает финансовому аналитику составить правильное мнение о финансовом состоянии и производственной деятельности других компаний.

Система мероприятий, предусматривающая продуманное составление баланса согласно действующему законодательству, формирует балансовую политику предприятия. Балансовая политика обеспечивает возможность корректировки информации бухгалтерского баланса для обеспечения экономических интересов пользователей.

Баланс отражает финансовое состояние и результаты хозяйственной деятельности. В нём, как в фокусе, преломляются все положительные и отрицательные моменты в работе предприятия. Он является открытой для пользователей формой отчётности, обеспечивающей возможность ознакомления с финансовым состоянием предприятия, в том числе с показателями деятельности всех его филиалов, выделенных на отдельные балансы. Баланс имеет большое значение для управления предприятием, так как предоставляет менеджерам разных уровней информацию, с помощью которой в целом можно определить финансовое состояние предприятия, увидеть его изменение по сравнению с предыдущим периодом.

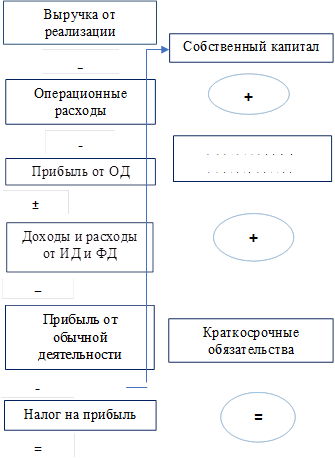

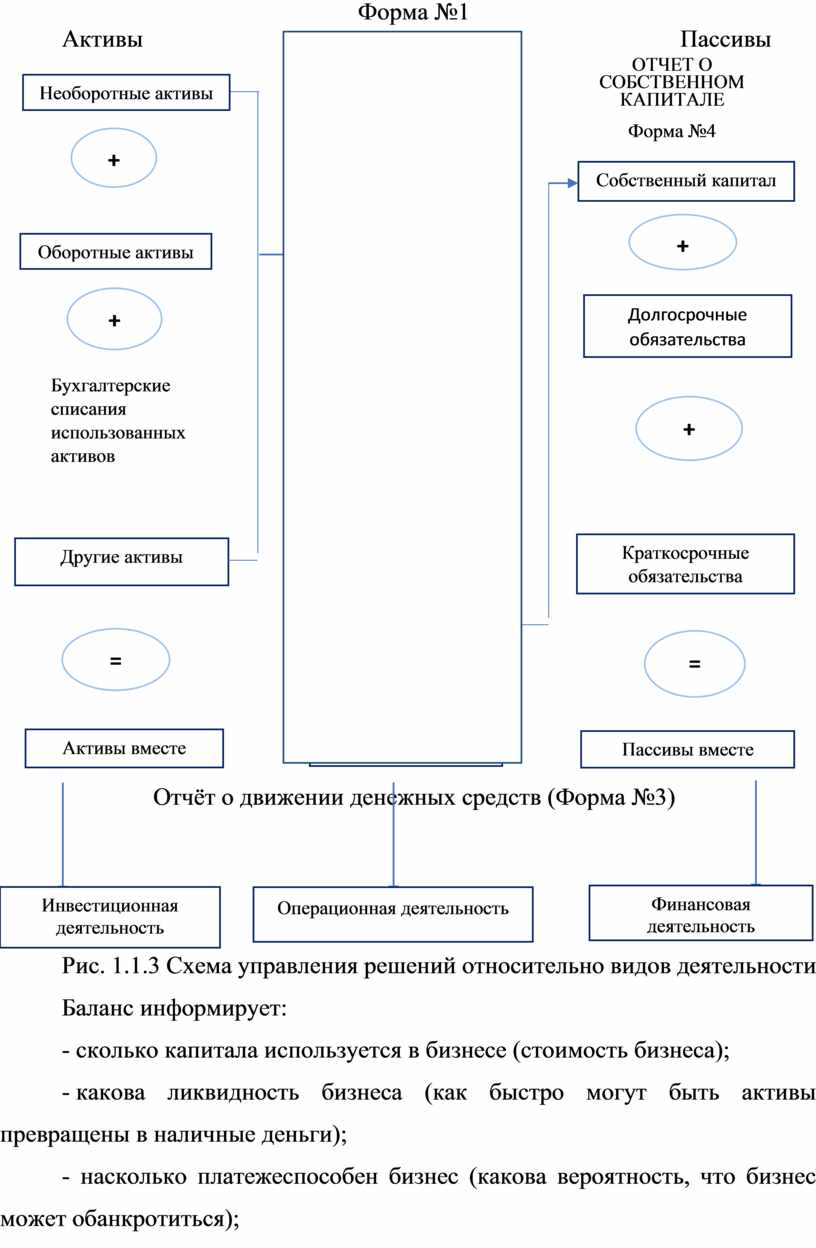

На рисунке 1.1.3 показана зависимость управленческих решений от форм отчетности, а особенного от баланса.

Управленческие решение относительно видов деятельности

Инвестиционная

(ИД) Операционная (ОД) Финансовая (ФД)

Инвестиционная

(ИД) Операционная (ОД) Финансовая (ФД)

![]() Баланс

Баланс

![]() (на установленную дату)

(на установленную дату)

Форма №1

Активы

Пассивы

Активы

Пассивы

![]()

![]()

![]()

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

Отчёт о движении денежных средств (Форма №3)

Рис. 1.1.3 Схема управления решений относительно видов деятельности

Баланс информирует:

- сколько капитала используется в бизнесе (стоимость бизнеса);

- какова ликвидность бизнеса (как быстро могут быть активы превращены в наличные деньги);

- насколько платежеспособен бизнес (какова вероятность, что бизнес может обанкротиться);

- как финансируется бизнес (откуда средства поступают и сколько из них составляют привлеченные средства).

По данным баланса выявляются недостатки в работе и финансовом состоянии предприятия, их причины, а также разрабатываются меры по устранению этих недостатков. Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения. Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он содержит в себе важные методологические предпосылки, определяющие всю методологию бухгалтерского учета и принцип двойной записи, который лежит в ее основе. Вместе с этим вся информация, которая содержится в нём, носит моментальный характер и с этой точки зрения является ограниченной. По своей природе баланс не может содержать сведений об объёмах производства продукции, реализации, о фонде заработной платы и многих других важных показателей, которые имеют интервальный характер. Интервальная информация, которой нет в баланс, содержится в других формах отчетности. Бухгалтерские балансы можно охарактеризовать как стоимостные модели финансового состояния предприятия.

Бухгалтерский баланс как элемент метода бухгалтерского учета завершает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния экономического субъекта. Поскольку баланс является «моментальным снимком» предприятия - он включает в себя все элементы бухгалтерской отчётности, отражает равновесие между активами – с одной стороны и обязательствами, и собственным капиталом – с другой. Но, как и любой другой отчёт, баланс обобщает информацию. Такая систематизация строится, прежде всего, на основе классификации хозяйственных средств по характеру их участия в круговороте на оборотные и необоротные активы с особым выделением убытков как невозмещенных средств, и источников – распределением на собственные (капитал и резервы) и привлеченные (долгосрочные и краткосрочные). Дальнейшая детализация средств и источников в активе и пассиве баланса углубляет эту классификацию в виде конкретных балансовых статей и их групп.

Таким образом, любой бухгалтерский баланс — это состояние имущественной массы и долговых прав предприятия, как и его собственный и заемный капитал, созданный волей учредителей и кредиторов, а также накопленный в процессе финансово-хозяйственной деятельности, который независимо от его модели является главной формой отчетности, и способствует принятию тех или иных управленческих решений.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.