Поделиться

1 Базилевич В.Д. Страхування: Підручник. – К.: Вища школа, 2008.- 534 с.

2 Страхування: Підручник./ Керівник авт.кол. і наук. ред. Осадець С.С. -К.: КНЕУ, 1998. -528c.

У результаті вивчення теми студент повинен:

ЗНАТИ: основні поняття теми: делькредерна, заставна; страхування довіри; регресна вимога; гарантія; бенефіціар; гарант; страхова, фінансова гарантія; страхування: іпотеки, титулу, прав власності; фінансовий супермаркет.

ВМІТИ: визначити продажі в страхуванні; характеризувати кредитний ризик; аналізувати поняття: майнове страхування; форми страхування.

ПИТАННЯ ДЛЯ САМОПІДГОТОВКИ

1 .

2 .

3 .

4 .

5.

6 .

ЛІТЕРАТУРА

3

Реформування всієї системи економічних відносин, соціальні перетворення та трансформаційні зрушення, що відбуваються в Україні, надають особливої ваги розв'язанню проблем страхового захисту, спонукають до пошуку дієвих механізмів акумуляції ресурсів страховиків і страхувальників та їх ефективного використання під час реалізації страхової події. Страхування не лише посідає важливе місце в конкурентному ринковому середовищі, а й відіграє ключову роль в економічному і соціальному прогресі всього суспільства.

Передумовою виникнення страхових відносин є наявність страхового інтересу. Побутує думка, що інтерес - це обумовлена суспільним характером потреба користуватися конкретним соціальним благом. Але очікувані блага з причини настання несприятливого випадку можуть бути втрачені, внаслідок чого потреба залишиться незадоволеною, а інтерес суб'єкта буде не забезпечено. Завчасне відчуття суб'єктом майбутнього збитку визначається його сприйняттям імовірності настання ризику. Таким чином, ризик і страховий інтерес, пов'язані збитком, є головними елементами кожного страхового процесу.

Прикладом цього може бути страхування кредиту (внутрішнього чи експортного) разом із відсотками, які належало заплатити позичальникові своєму кредиторові. Згідно з поширеними умовами страхування у випадку неповернення кредиту позичальник втрачає не лише суму позиченого капіталу, а й свій очікуваний прибуток, закладений у відсотки. Таке страхування є можливим лише на підставі окремої чіткої угоди про страхування, оскільки "втрачена користь за кредитом" у цих випадках виходить на роль окремого предмета страхування.

Оскільки в сучасних умовах в Україні обсяги кредитування постійно збільшуються, то це означає і постійне наражання як кредиторів, так і позичальників, на ризики, пов'язані з такими операціями. Оскільки кредитна діяльність є дуже ризико-генною, то її учасники потребують пошуку нових ефективних механізмів захисту своїх інтересів.

В економічній, страховій літературі зміст поняття фінансового ризику не є однозначним. Здебільшого страхування фінансових ризиків розглядається у вузькому та широкому розуміннях. У вузькому розумінні це страхування тлумачиться як страхування лише кредитних ризиків, у широкому - воно охоплює також усі види страхового захисту тих ризиків, які виявляються в будь-якій сфері певних фінансових відносин або безпосередньо спричинюють фінансові втрати.

З позицій управління фінансовими ризиками страхування кредитів означає процес, у якому група фізичних і юридичних осіб, які підпадають під однотипний кредитний ризик, вкладають кошти в компанію, члени якої у разі втрат одержать відповідну компенсацію. Головна ідея страхування полягає в розподілі втрат серед великої групи юридичних і фізичних осіб (страхової сукупності), які підлягають однорідному ризику.

Страхування кредитів базується на визнанні ризику неплатежу чи неплатоспроможності позичальників, який формується у процесі кредитування. Очевидним є те, що він дещо відмінний від тих типових ризиків, які утворюють основу майнового страхування. Це означає, що суть страхування кредитів також дещо відрізняється від інших видів страхування.

Особливістю побудови страхових відносин, що широко застосовуються у відносинах страхування кредиту, є дві форми передачі кредиторської заборгованості:

1) безпосередня, коли страховик, який виступає у ролі це-дента кредиторської заборгованості, безпосередньо передає її після настання страхового випадку, що приводить до виникнення права у застрахованого (цесіонарія);

2) посередня - коли страхувальник здійснює передачу майбутніх прав кредиторської заборгованості третій особі, але тієї, яка може лише потенційно виникнути, проте ще не існує на момент передачі, і яка взагалі може не відбутися, якщо не настане страховий випадок.

Правову основу цих відносин становить конструкція цивільного права, відома як "угода на користь третьої особи". Слід зазначити, що договори страхування на користь третьої особи можуть бути двох видів:

- договір страхування на користь третьої особи у вузькому значенні, на основі якого страхувальник страхує свій власний інтерес, пов'язаний з майном або життям, вказуючи особу, уповноважену для отримання страхової суми;

- договір страхування на чужий рахунок, на основі якого страхувальник страхує чужий інтерес, але діє від власного імені.

Ці два види договорів страхування, незважаючи на певну аналогію, все ж мають різне призначення: перший тип договорів характерний для особистого страхування, а другий - для майнового. Отже, види страхування кредитних і фінансових ризиків належать до другого типу.

Таким чином, за широкого підходу до розгляду суті страхування кредитів видно, що воно складається ніби з двох основних сфер - власне страхування кредитів і страхування застав, порук чи гарантій під отримані кредити. Правда, як зазначалося у спеціальній літературі, наведена диференціація страхових відносин є умовною, має більше технічний, ніж економічний характер, і тому мало пов'язана з їх економічною суттю.

Традиційна складність та відособленість страхування фінансових ризиків від усіх інших видів страхування зумовлює те, що в цій сфері слід відрізняти два подібних за суттю, але різних за оформленням варіанти страхування. У першому з них страхувальником є кредитор і тому виникає "власне страхування фінансового ризику", а у другому - позичальник, що надає цьому страхуванню форму страхової гарантії. Отже, повне розуміння суттєвих сторін страхування кредитів також потребує врахування механізму реалізації страхових інтересів сторін - учасниць кредитних відносин у кожному конкретному випадку.

Техніко-економічний генезис страхування кредитів багато спеціалістів вбачали в комісійній операції, за умовами проведення якої укладалася додаткова угода, що отримала назву "делькредерної". Суть цієї угоди полягає в тому, що комісіонер за відповідну додаткову винагороду, що є нібито страховою премією з ризику комісійної операції, гарантує комітентові, що вексель за проданий у кредит товар буде викуплений у визначений термін. "Делькредере", таким чином, набирає характеру вексельної поруки, і у випадку несплати боргу комісіонер відповідає перед комітентом повною мірою, сплачуючи йому відшкодування. Описаний порядок видачі та акцепту векселів дуже наближений до страхової операції. Тобто делькредерна форма забезпечення є не лише початковою формою страхування кредитів, а й, оскільки забезпечує реальний захист для кредитора - потенційного носія ризику, також первинною формою страхування кредитів. З іншого боку, матеріальний інтерес кредитора може бути захищений посередньо - шляхом страхового захисту платоспроможності його боржника.

Зокрема за делькредерної форми організації страхових відносин вірителі (чи кредитори) завжди є страхувальниками, за іншої - страхувальниками є отримувачі позик. Таким чином, принципова, хоч і несуттєва відмінність між названими видами страхування кредитів полягає у тому, хто відіграє роль страхувальника, хто виступає ініціатором укладення договору страхування.

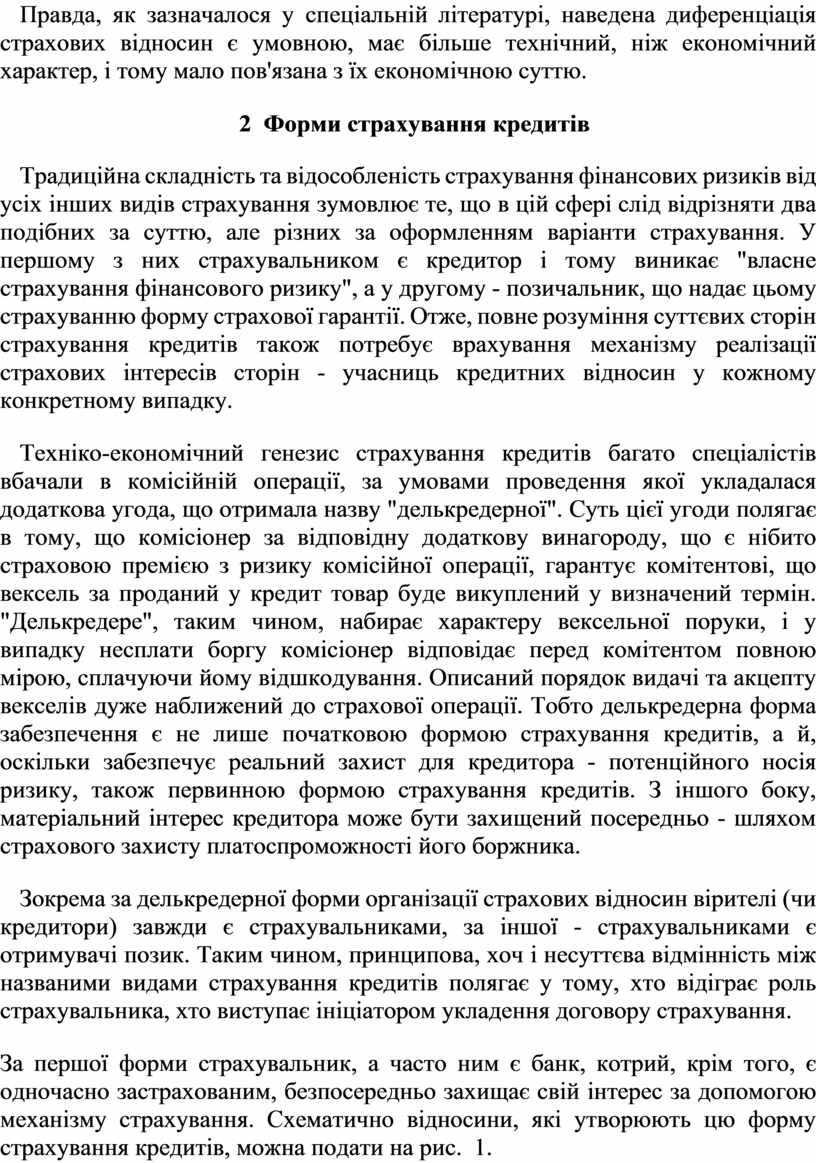

За першої форми страхувальник, а часто ним є банк, котрий, крім того, є одночасно застрахованим, безпосередньо захищає свій інтерес за допомогою механізму страхування. Схематично відносини, які утворюють цю форму страхування кредитів, можна подати на рис. 1.

Рис1 - Схема взаємовідносин між сторонами за делькредерного страхування кредитів

Ці відносини сторін, крім суто схематичних зв'язків, характеризуються певним переліком обов'язків і прав, які належить реалізувати кожній зі сторін.

1. Страхувальник (банк):

- отримує страхове відшкодування збитків у випадку невиконання боржником своїх зобов'язань;

- залишає частину ризику на власну відповідальність (майже 20%);

- бере зобов'язання щодо кредитів, які страхуються, віддавати їх тільки під звичайний банківський відсоток;

- стежить та інформує страховика про всі випадки, які сталися з кредитом і боржником, внаслідок яких може змінитися ступінь ризику.

2. Страховик (страхова установа):

- вживає санкцій у разі порушення страхувальником взятих зобов'язань аж до повної відмови виплати відшкодування за страхового випадку;

- залишає за собою право перевірки і самостійного прийняття рішень щодо запропонованих до страхування ризиків;

- переймає від кредитора право подання регресної вимоги до позичальника.

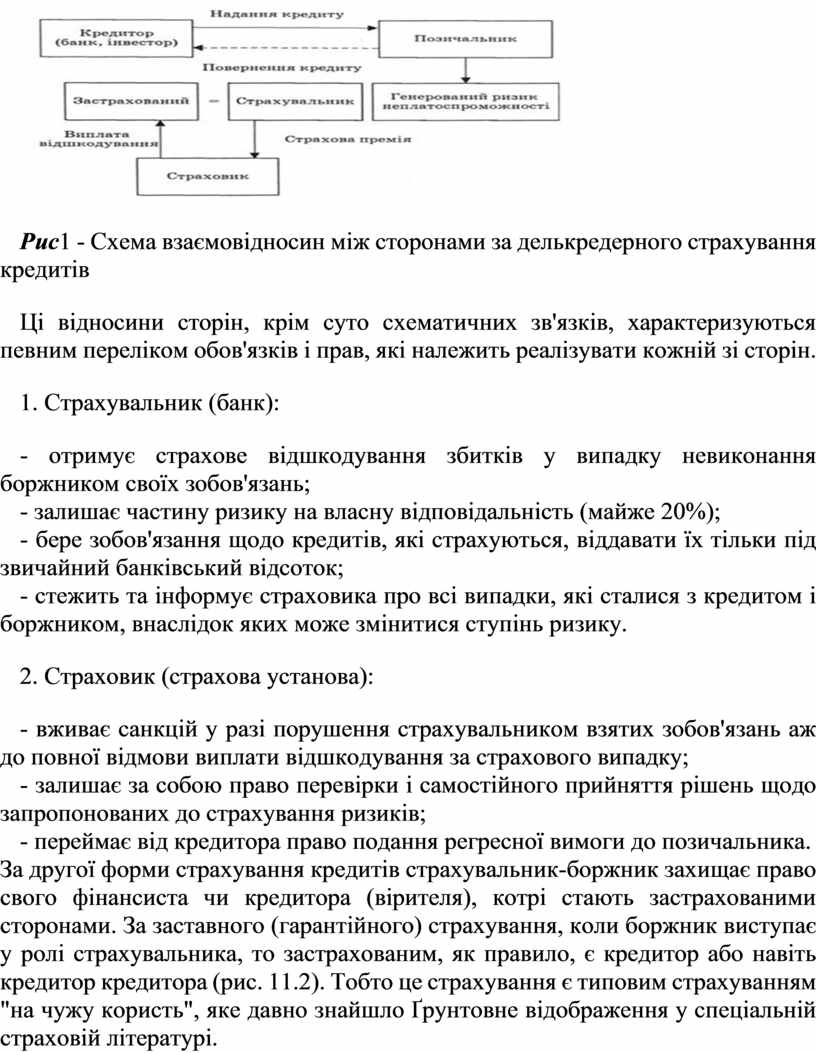

За другої форми страхування кредитів страхувальник-боржник захищає право свого фінансиста чи кредитора (вірителя), котрі стають застрахованими сторонами. За заставного (гарантійного) страхування, коли боржник виступає у ролі страхувальника, то застрахованим, як правило, є кредитор або навіть кредитор кредитора (рис. 11.2). Тобто це страхування є типовим страхуванням "на чужу користь", яке давно знайшло Ґрунтовне відображення у спеціальній страховій літературі.

Рис 2 - Схема взаємовідносин між сторонами за заставного (гарантійного) страхування кредитів

Кожна з наведених форм страхування кредитів (делькредерна або заставна), безумовно, має бути представлена конкретними видами страхування, зміст яких буде залежати від форм кредитування та умов надання кредитів. Однак незалежно від техніко-організаційного механізму здійснення цих страхових операцій їх економічна суть є настільки єдиною, наскільки близькою є суть тих кредитних і страхових відносин, що лежать в основі страхування кредитів. Тому в усіх випадках суть страхування кредитів зводиться до покриття негативного результату, який кредитори отримують внаслідок неплатоспроможності своїх боржників.

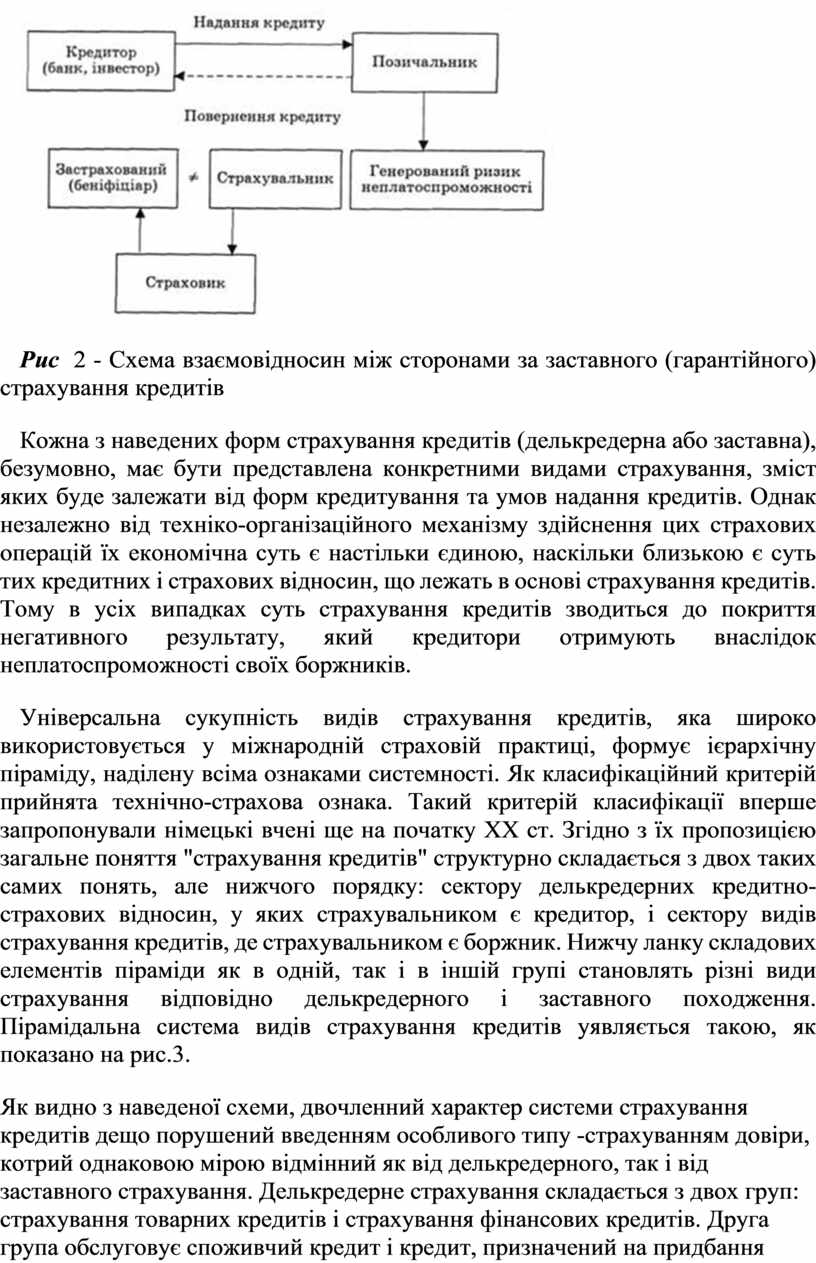

Універсальна сукупність видів страхування кредитів, яка широко використовується у міжнародній страховій практиці, формує ієрархічну піраміду, наділену всіма ознаками системності. Як класифікаційний критерій прийнята технічно-страхова ознака. Такий критерій класифікації вперше запропонували німецькі вчені ще на початку XX ст. Згідно з їх пропозицією загальне поняття "страхування кредитів" структурно складається з двох таких самих понять, але нижчого порядку: сектору делькредерних кредитно-страхових відносин, у яких страхувальником є кредитор, і сектору видів страхування кредитів, де страхувальником є боржник. Нижчу ланку складових елементів піраміди як в одній, так і в іншій групі становлять різні види страхування відповідно делькредерного і заставного походження. Пірамідальна система видів страхування кредитів уявляється такою, як показано на рис.3.

Як видно з наведеної схеми, двочленний характер системи страхування кредитів дещо порушений введенням особливого типу -страхуванням довіри, котрий однаковою мірою відмінний як від делькредерного, так і від заставного страхування. Делькредерне страхування складається з двох груп: страхування товарних кредитів і страхування фінансових кредитів. Друга група обслуговує споживчий кредит і кредит, призначений на придбання засобів інвестиційного характеру. З огляду на стрімке зростання страхування товарних кредитів у спеціальній літературі навіть розглядалася можливість принципового поділу страхування кредитів на три основні групи:

а) страхування фінансових (банківських) кредитів;

б) страхування товарних кредитів;

в) страхування застав.

Рис. 3- Схема видів страхування кредитів

Сектор делькредерного страхування у багатьох країнах є провідним у галузі страхування кредитів. Страхові товариства отримують від нього більшість страхових внесків, причому лише від страхування товарних кредитів - аж половину надходжень від усіх делькредерних видів страхування. Таким чином, здійснюване з ініціативи кредиторів, хоч і за рахунок коштів дебіторів, делькредерне страхування приносить значну користь і для останніх, а саме:

- зменшуються витрати на обслуговування кредитів, позик: перенесенням ваги ризику на страховика страхувальник кредиту зменшує власні видатки, бо якби позичальник самостійно оцінював, аналізував ризик, то робив би це непрофесійно, а тому мусив би самостійно дбати про отримання дорогої інформації і розробляти складну методологічну базу;

- складається сприятлива ситуація для стабілізації доходів господарських суб'єктів (страхувальників): змінність економічної кон'юнктури змушує фірму вдаватися до проведення певних заходів, метою яких є досягнення запланованого доходу в будь-яких умовах, що здійснюється значною мірою за рахунок страхування кредитів шляхом злиття багатьох випадків неплатоспроможності в одному центрі;

- поліпшується структура контрагентів, дебіторів, здійснюється "селекція" споживачів, адже часті випадки невідрегульованої неплатоспроможності явно погіршують взаємні зв'язки між сторонами угод, посилюють взаємну недовіру. Страхування кредитів, сприяючи уникненню втрат кредиторами, допомагає зростанню певності у відносинах між кредиторами і дебіторами;

- чітко визначаються стратегічні та оперативні напрями господарсько-фінансової діяльності підприємств, фірм-дебіторів: тісно спілкуючись зі страховиками, підприємці постійно отримують інформацію не лише про окремі фірми, а й про ризикогенність різних сфер ділової активності, напрямів підприємницької діяльності, застосування венчурного капіталу, з погляду платоспроможності основних учасників.

Відносини сторін, які беруть участь у страхуванні відповідальності позичальників за непогашення кредитів чи страхування ризику непогашення кредиту, в усіх випадках доповнюються умовою на право регресної вимоги. Згідно з юридичними нормами право вимоги належить страховику щодо майнових засобів, інтересів боржника у випадку повної виплати страхового відшкодування вірителю. Форми застосування цього права можуть бути різними залежно від домовленості сторін. Таким чином, процес функціонування кожної угоди заставного страхування кредитів складається з чотирьох етапів:

1) подання заяви кредитодавцем про потребу у страховому захисті та оцінка ризику;

2) визначення умов і укладення угоди про страхування;

3) виконання угоди про страхування;

4) виставлення регресної вимоги.

Крім того, страхова установа, що здійснює страхування кредитів на професійній основі, повинна постійно проводити моніторінг якісних показників позичальників, який полягає у дослідженні спеціальних питань, як, наприклад, історії розвитку фірми, стилю управління фірмою, структури виробництва, складу персоналу та ін. Визначення кон'юнктури в галузях кредитодавця та позичальника дасть змогу правильніше оцінити ризик сторін кредитної угоди.

У випадку страхування експортних кредитів дуже важливий вплив на рівень ризику кредитної операції має країна позичальника, оскільки кожна з країн перебуває у різній господарсько-політичній ситуації, яка є вагомим ризикогенним середовищем.

У зв'язку з численними випадками нехтування кредитами "довіри" шляхом комп'ютерних зловживань в останні десятиліття виокремився новий вид страхування - страхування кредиту "довіри" від збитків, завданих комп'ютерними зловживаннями.

Другим важливим етапом страхового процесу є укладення угоди про страхування та погодження її умов. Цей етап розпочинається з погодження квоти кредитного портфеля, яка б могла бути охоплена страховим захистом. Звичайно, з погляду страхової технології страховик намагається охопити весь портфель або його значну частину. На практиці також трапляються випадки страхування окремих кредитних операцій, але вони є досить рідкісними.

Отже, розглядаючи проблему захисту кредитів страховими установами, майже всі дослідники зазначають, що воно повинно надаватися безпосередньо у формі гарантії кредитної установи, а не у формі звичайного страхування позичальника на випадок його смерті або нещасного випадку, наслідком якого може стати втрата заробітку (доходу), а отже, і втрата можливості сплати кредиту. Тобто по суті страхування кредиту передбачає, що відшкодуванню підлягають лише ті збитки банків, яких вони зазнали у зв'язку з неповерненням кредитів їх позичальниками.

Для успішної кредитної діяльності комерційним банкам потрібні значні кредитні ресурси. З метою їх поповнення банки широко залучають кошти юридичних та фізичних осіб у вигляді добровільно зроблених ними вкладів. Кошти в готівковій або безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їхніх іменних рахунках у банку на договірних засадах на визначений строк зберігання і підлягають виплаті вкладнику відповідно до законодавства України та умов договору, називаються депозитами. Кошти, отримані у формі депозитів, комерційні банки активно використовують у своїй кредитній діяльності. Ця діяльність, як відомо, пов'язана з ризиком неповернення коштів, наданих банкам у кредит. Тому за умови, що банк не подолає ризику неповернення йому кредиту, цей ризик передається клієнтам банку - власникам депозитів. Перед ними постає загроза втратити кошти, довірені банкові, внаслідок його загальної неплатоспроможності.

Депонування грошових коштів у комерційних банках часто розглядається їх вкладниками (депонентами) як форма прибуткової інвестиційної діяльності. Тоді співучасть депонентів у ризику неплатоспроможності банків, яка настала внаслідок неповернення йому кредитів, певною мірою може вважатися доречною. Проте найбільш масова категорія депонентів, передусім фізичні особи, роблять вклади лише з огляду на потребу заощадження та надійного зберігання власних коштів. Крім того, багато юридичних осіб іноді змушені зберігати власні кошти на депозитних рахунках у банках згідно з вимогами чинного законодавства. Отже, у цих випадках немає підстав для непогодженого перекладення ризику неплатоспроможності банку на його клієнтів. Масове неповернення банкам депонованих коштів підносить звичайну негативну фінансово-банківську ситуацію до рангу вагомої соціально-економічної і навіть політичної проблеми. Саме тому постає гостра потреба створити на страховій основі ефективну систему захисту інтересів вкладників від наслідків ризику неплатоспроможності їхніх банків.

Проблеми стабільності банківської системи та її можливості повертати вклади виникли на ранніх етапах розвитку банківської справи. Перші спроби створення формальної системи страхування за участю державної влади відбулися ще в 1829 р. у СІЛА, але успіху не мали. Наприкінці XIX ст. кооперативні банки Німеччини створили першу недержавну систему взаємного гарантування вкладів, яка успішно розвивалась і стала основою сучасної системи. Вирішальне значення мало введення федеральної системи страхування депозитів у СІЛА в 1933 р. Дискусії з цього приводу точилися протягом 10 років. Було розглянуто приблизно 150 законопроектів. Інтерес до цього питання в США можна пояснити особливостями побудови банківської системи. У США є багато тисяч дрібних та середніх банків, порівняно з європейськими країнами для них була характерна більш пізня централізація банкнотної емісії, а також спостерігалися численні банківські кризи. Створення Федеральної корпорації страхування депозитів (ФКСД) в умовах світової економічної кризи мало вирішальне значення для подальшого розвитку банківської системи США.

Досвід США в цьому питанні було використано для створення систем страхування в Канаді, Великій Британії, Японії, Індії та інших країнах. У деяких континентальних країнах Західної Європи (Нідерланди, Австрія, Швейцарія, Франція) розвиток відбувався за німецьким шляхом недержавних між-банківських систем гарантування.

Нині практично в усіх країнах існує та чи інша форма страхування депозитів, за допомогою яких вкладникам надаються гарантії повернення їх депозитів. З великого розмаїття конкретних організаційних форм можна виокремити дві основні - американську та німецьку.

У США ФКСД користується незаперечним авторитетом у населення. Вкладники переконані, що корпорація тримає на контролі стан справ у кожній без винятку фінансово-банківській установі й у разі необхідності вживе необхідних заходів. ФКСД є державною корпорацією, яка працює під контролем Конгресу та федерального уряду за значного ступеня самоуправління. ФКСД управляється Радою директорів, у складі якої п'ять членів. У Німеччині держава не має прямого впливу на страхові фонди, які належать банкам-співучасникам. У деяких країнах існують системи змішаного типу.

Участь банків у системі гарантування може бути обов'язковою та добровільною (характерно для континентальних країн Західної Європи). У США (для банків - членів Федеральної резервної системи), Великій Британії, Канаді та Японії участь банків є обов'язковою. Як правило, страхування поширюється на всі види депозитів, за винятком міжбанківських, як юридичних, так і фізичних осіб, практично в усіх країнах є ліміти відповідальності страхових фондів за вкладами. Ці ліміти можуть виражатися граничною сумою застрахованого вкладу, відсотком покриття вкладу страхуванням. Гранична сума залежить від достатку країни. У СІЛА гарантія становить до 100 тис. дол. на вкладника. Окремі рахунки одного клієнта в банку підсумовуються, але рахунки в різних банках страхуються окремо.

Установлена в США гранична сума вкладу є найвищою у світі. Директива органів ЄС рекомендує страхувати вклади до 20 тис євро, а для бідних країн ця сума становить 16 тис. євро Часто страхова винагорода встановлюється у відсотках. Так, у Великій Британії це співвідношення встановлено у 75 %.

Акумуляція коштів банків для фінансування систем гарантування здійснюється шляхом або створення страхового фонду, або покриття банками фактичних витрат пропорційно сумам залучених депозитів. У США банки сплачують щорічні внески, які останнім часом зростають. Нині вони становлять 0,15 % загальної суми депозитів. Згідно з прийнятим законом ці внески не повинні перевищувати 0,325 %. ФКСД має право диференціювати ставку для банків, які перебувають у різному фінансовому стані. Менш стабільні та більш ризиковані банки сплачують вищі внески, ніж надійні та стабільні.

Фінансова участь держави може мати такі форми:

- надання страховому фонду всього або частини первісного капіталу для запуску системи (Японія, Індія);

-регулярні внески до страхового фонду (Іспанія, Індія, Аргентина);

- забезпечення державою резервних коштів для підкріплення фонду (в США законодавчо дозволено ФКСД позичати кошти у держави до 3 млрд дол.)*

Кошти страхового фонду можуть бути інвестовані насамперед у державні цінні папери, переважно короткострокові. Іншою формою с відкриття рахунку в центральному банку. Деяка частина активів фонду може бути використана для надання кредитів та участі у капіталі комерційних банків. Разом із тим дохідність інвестування не є головним принципом, важливішими є надійність та ліквідність. У разі банкрутства банку страховий орган виплачує в обумовлені строки страхове відшкодування вкладникам. Але, як правило, страхові органи разом з центральним банком намагаються не доводити справу до процедури банкрутства. Банкрутство банку, особливо великого, негативно відбивається на стані усієї банківської системи. З цією метою страховий орган може надати кредити проблемним банкам, організувати злиття банків тощо. Це значно дешевше, ніж виплата страхового відшкодування. Останнім часом у країнах ЄС, зокрема в Німеччині, впроваджується нова система, яка дещо змінює взаємовідносини держави та приватних банків відповідно до Директиви ЄС про страхування депозитів (1997 р.). Ця Директива встановлює, що країни повинні забезпечити захист депозитів до 20 тис. євро (з 10 % співстрахуванням). Одним із заходів забезпечення стабільності банківської системи є встановлення мінімальних норм обов'язкових резервів центральними емісійними банками.

Страховий захист депозитів в Україні здійснюється за рахунок Фонду гарантування вкладів фізичних осіб у порядку, передбаченому законодавством. Фонд є економічно самостійною державною спеціалізованою установою, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб, не має на меті одержання прибутку, має самостійний баланс, поточний та інші рахунки в Національному банку України.

Учасниками Фонду гарантування вкладів фізичних осіб (далі - Фонд) є банки - юридичні особи, які зареєстровані в Державному реєстрі банків, що ведеться Національним банком України, та мають банківську ліцензію на право здійснювати банківську діяльність.

Учасником Фонду є банк, який виконує встановлені Національним банком України економічні нормативи щодо достатності капіталу і платоспроможності та може виконувати свої зобов'язання перед вкладниками.

Банки - учасники Фонду, які не виконують встановлених Національним банком України економічних нормативів, переводяться за рішенням адміністративної ради Фонду, прийнятим на підставі інформації, одержаної за результатами моніторингу діяльності банків, до категорії тимчасових учасників Фонду.

Фонд гарантує кожному вкладнику банку-учасника відшкодування коштів за його вкладами, включаючи відсотки, в розмірі вкладів на день, коли стануть недоступними вклади в кожному з таких банків.

Отже, необхідність широко впроваджувати систему страхування банківських депозитів зумовлюється:

- загальним зниженням рівня довіри до банків;

- потребою надання допомоги тим банкам, які потрапили у скрутну фінансову ситуацію;

- потребою стабілізації фінансових ресурсів банків - усунення причин передчасної ліквідації депозитів вкладниками, занепокоєними станом їх надійності;

- обов'язком захисту споживача-клієнта, який не завжди володіє достатньою інформацією про фінансову кондицію банку, якому довіряє свої заощадження.

Поза зазначеними рекомендаціями національні системи депозитного страхування можуть набувати різних рис. Проте, як показує міжнародний досвід, в основу побудови цих систем потрібно покласти такі принципи.

- Інституційний характер організації депозитного страхування, тобто вона має базуватися на створенні самостійного міжбанківського страхового фонду за ретроспективним методом. Фонд має бути керований як товариство взаємного страхування зобов'язань банків перед вкладниками;

- формування фонду страхування депозитів суворо на страховій основі, що передбачає вирівнювання ризиків окремих банків;

- обов'язкова участь у депозитному страхуванні усіх банків та інших фінансових закладів, які приймають депозити;

- імперативність регуляційних норм діяльності систем депозитного страхування;

- змішаний характер організації систем депозитного страхування, який передбачає організаційну та фінансову співучасть як недержавних, так і державних структур;

- обмеженість страхової відповідальності банків установленою квотою відшкодування депозитів;

- власна участь застрахованих у покритті ризиків неповернення депозитів. Може бути застосована регресивна шкала розрахунку страхового відшкодування;

- диференціація страхових тарифів у межах банків-страхувальників згідно зі ступенем їх загальної ризикогенності, яка постійно і докладно вивчається фондом депозитного страхування;

- окремі підходи до страхування вкладів фізичних та юридичних осіб;

- надання страхового відшкодування на одного вкладника, а не на один вклад.

Отже, страхування депозитів полягає у створенні системи захисту грошових вкладів, що знаходяться на депозитних рахунках у комерційних банках, на випадок банкрутства цих банків. Система депозитного страхування породжена дворівневою банківською системою і функціонує практично в усіх країнах з розвинутою ринковою економікою.

Міжнародні і внутрішні економічні та торговельні відносини вимагають єдиного підходу не лише до механізму страхування наданих кредитів, а й до інших фінансових інструментів, які можуть бути фінансовим забезпеченням кредитних відносин. Таким інструментом на міжнародному фінансовому ринку може бути гарантія, що надається одним суб'єктом іншому. Історично першим гарантом була, безумовно, окрема людина. Пізніше з розвитком цивілізації надання таких послуг перейшло в розряд особливої комерційної діяльності й почало здійснюватися на платній основі. Тепер такі фінансові послуги на високому професійному рівні та у значних обсягах можуть бути надані банком, страховою установою або навіть, як у США, спеціальною установою з надання гарантій - "surety company".

Поряд з терміном гарантія у значенні його синоніма та історичного попередника широко вживається поняття "порука".

Поняття гарантійного зобов'язання найперше виокремилося від загального поняття угоди про забезпечення у німецько-мовних країнах (Німеччина, Австрія, Швейцарія), а вже пізніше поширилося на романомовні країни (Франція, Італія). Тепер у цих та інших країнах терміном "гарантія" називають особливий вид умовного зобов'язання, взятого особою, яка виступає у ролі гаранта щодо невиконання кредитного зобов'язання іншою особою.

Оскільки вимога про надання гарантії адресується на користь третьої особи, то в гарантійних відносинах беруть участь три сторони: боржник, бенефіціар і гарант.

Боржник (називається також зобов'язаним або замовником і розпорядником гарантії - англ. principal) зобов'язаний на основі цивільно-правового договору брати на себе зобов'язання про надання своєму контрагентові (кредиторові) вартості свого зобов'язання у визначеному обсязі й на визначений термін.

Бенефіціар - особа (третя сторона контракту), яка бере гарантію як забезпечення і має повноваження на отримання оплати зобов'язання. Він шукає захисту від ризику невиконання зобов'язаним своїх зобов'язань щодо нього. Гарантія дає можливість отримати невиплачені боржником кошти.

Гарант - подавач гарантії, в цьому випадку страхова установа, котра, надаючи гарантію, бере на себе правові та фінансові зобов'язання щодо бенефіціара.

Отже, на гарантію покладається важливе завдання, яке полягає у встановленні й дотриманні рівноваги між взаємопов'язаними інтересами боржника, бенефіціара і гаранта, а також визначення прав та обов'язків цих трьох сторін настільки чітко, щоб між ними не виникало спорів у процесі реалізації прийнятої угоди. У практиці надання гарантій інколи виступає також четверта "сторона, що діє за дорученням", яка, як правило, в банком, страховою установою чи якоюсь іншою юридичною або фізичною особою, яка приймає і передає доручення від замовника гарантії (боржника). Вона може передавати гарантові інструкції, отримувані від імені і за дорученням зобов'язаного замовника, а також контргарантувати, підтверджувати такі доручення. Необхідність у четвертій стороні здебільшого виникає в умовах зовнішньоекономічних відносин.

Гарантія як правова дія певного змісту та наслідків передбачена та визначена цивільним законодавством багатьох країн. Зокрема Цивільний кодекс України визнає і визначає її як окремий вид цивільно-правової угоди. Крім того, цивільне законодавство деяких країн у випадку визнання ним страхової гарантії виводить її економічний зміст із того, що за вартість отриманої страхової премії страхова установа бере на себе замість боржника роль термінового гаранта на погашення заборгованості у визначеному між боржником і його кредитором порядку на користь бенефіціара угоди. Згідно зі змістом гарантії гарант одноосібно бере на користь бенефіціара обов'язок виконання зобов'язань боржника, якщо сам він цього зобов'язання не виконає у визначений термін.

Характер виконання зобов'язань гарантів часто уточнюється спеціальним додатком до гарантійної угоди, де вказується, що свою гарантію він виконає "цілком і безумовно" та на "першу вимогу". У цьому виявляються головна особливість і цінність кожного гарантійного зобов'язання. Воно відкидає можливість та правомірність висунення претензій з боку гаранта до відносин, укладених між бенефіціаром і його боржником щодо можливостей неповернення всього або навіть частини боргу.

Відмінність між страхуванням кредиту і наданням гарантії ми вбачаємо в тому, що страхування не є гарантією, але є забезпеченням відшкодування на технічно-страховій базі. Лише англійське фінансове право формально і чітко розмежовує ці поняття не тільки в термінологічному, а й у змістовому значенні. Зокрема коли йдеться про забезпечення кредитів шляхом їх страхування, то воно визначається як такий економічний інструмент, котрий відрізняється від гарантування кредитів опорою на принцип "найвищої довіри" сторін. На думку спеціалістів, фундаментальне значення при цьому має та обставина, що сторона, зацікавлена у страхуванні свого майнового інтересу, зобов'язується надати страховику всю необхідну йому інформацію, потрібну для визначення ним величини кредитного ризику і встановлення взаємовигідних умов страхового договору. У випадку ж гарантування кредиту сторони дотримуються принципу "хай бережеться покупець", з якого випливає, що боржник-покупець нібито отримує мовчазне попередження чи застереження, що він мусить попередньо самостійно і ґрунтовно визначити споживчі якості отримуваної у речах позики, оскільки відомо, що за наданої гарантії кредитор в обов'язковому порядку отримує оплату за надану позику та вартість позики, а тому не завжди несе відповідальність за згодом виявлені позиченими цінностями погані споживчі властивості.

За страхування кредиту страховику належить право збирання інформації про боржника, на основі чого він постійно формує спеціальний архів даних, які ним і кредитором уважно аналізуються. Гарант такої роботи, як правило, не виконує. Ця обставина і зумовлює важливу відмінність між гарантією та страхуванням як економічними поняттями.

Інша, не менш суттєва відмінність між страхуванням і гарантією полягає в тому, що страховик на відміну від подавця гарантії майже ніколи не мусить забезпечувати повного відшкодування збитку, а відповідає лише в межах обсягу, визначеного умовами страхування.

Таким чином, надання гарантії можна розглядати як початкову зародкову форму страхування, оскільки гарантія з погляду менеджменту ризиків, як і страхування, є формою трансферу ризиків. До такого висновку підводять окремі положення страхової теорії: страхування хронологічно пройшло три етапи розвитку, перший з них, найпростіший, виявився у системі "розподілу збитків", другий - у системі "розподілу ризику", а третій, сучасний, - у системі "подрібнення ризику" за допомогою перестрахування.

Отже, за першої системи суб'єкти домовлялися про розподіл збитків, які фактично виникли, а не ризиків, унаслідок яких такі збитки могли виникнути. Саме така фінансова послуга мала характер швидше наданої гарантії, ніж типового страхування, бо істинного обсягу ризиків ніхто не знав і для їх розподілу шляхом застосування страхового механізму не було належних техніко-економічних підстав. Окремі представники сучасної економічної теорії висловлюють думку, що, оскільки типова страхова операція будується на об'єднанні незалежних ризиків, яке є необхідною передумовою їх подальшого розподілу, то в тих ситуаціях, коли таке об'єднання неможливе (з причин надзвичайно високої взаємозалежності ризиків або їх виключно індивідуального характеру), застосовується простий метод розподілу ризику (майбутніх збитків) шляхом звичайного передання цього ризику одним суб'єктом іншому суб'єктові.

В умовах сучасної української економіки, коли рівень повернення аграрними підприємствами боргів за надані їм державні товарні позики матеріально-технічними ресурсами не перевищує 50 %, створення (ймовірно за рахунок коштів державного бюджету) гарантійної компанії, на думку спеціалістів, є одним із можливих варіантів реалізації механізму повернення цих позик. Цю компанію доцільно наділити такими основними і додатковими функціями:

- надання на основі двосторонніх договорів з господарс-твами-позичальниками від імені останніх гарантій банкам-кредиторам;

- робота з боргами кредитонеспроможних сільськогосподарських підприємств;

- діяльність щодо залучення фінансових ресурсів та інвестицій в аграрний сектор економіки.

Як видно, пропонована гарантійна установа наділяється такими функціями, які можуть виконувати багато вже діючих нині комерційних страхових установ, за умови отримання ними права надання безпосередніх гарантій. Таке рішення буде відповідати новій фінансовій ідеології, оскільки саме свідоме перенесення акцентів з бюджетних на небюджетні джерела фінансування, на думку вчених, є на сьогодні ідеологією виживання.

Особливість кожної гарантії (поруки) полягає не лише в тому, що вона є забезпеченням кредитного зобов'язання, а й у тому, що вона сама є кредитним зобов'язанням (кредитом довіри), яке до того ж надзвичайно ризикогенне.

Страхування гарантій з теоретичного погляду може розглядатись як особлива форма страхування застав. Адже заставою можуть бути не лише речові субстанції, а й різні боргові фінансові зобов'язання, надані господарськими суб'єктами, та грошові кошти фінансових закладів. Коли ці кошти не вилучаються з господарського обороту фінансових закладів, а боргові зобов'язання не викуповуються їх емітентами, то такий вид фінансового забезпечення наданого кредиту набирає форми гарантії, наданої фінансовими закладами чи емітентами боргових зобов'язань. Можливість страхового захисту такої гарантії передбачено загальною схемою класифікації всіх видів страхування кредитів. У широкому значенні під цим страхуванням розуміється обов'язок страхувальника відшкодувати кредитору збитки, які виникають у ситуації, коли дебітор не виконає встановленого у договорі обов'язку оплати на користь свого кредитора.

Страхування фінансових гарантій складається з двох основних підрозділів. За умовами першого з них здійснюється покриття збитків, отриманих гарантами внаслідок неповернення іпотечних позик (гарантованих іпотекою) і спеціальних банківських кредитів, наданих під гарантії різних фінансових інститутів. У цьому випадку позичальник є застрахованим. Другий підрозділ охоплює страхування фінансових гарантій, виданих різними господарськими суб'єктами у вигляді своїх боргових зобов'язань (цінних паперів, облігацій тощо).

Умови страхування гарантійних відносин обох типів (виданих і прийнятих) багатьох страхових закладів передбачають, що страхувальниками можуть бути як боржники, так і їх гаранти. За страхування прийнятих гарантій чи порук страхувальниками можуть бути боржники та їх кредитори, які взяли ці зобов'язання. Однак у кожному випадку договір страхування укладається в інтересах гаранта. У випадку, коли страхувальником є гарант, він укладає договір страхування на свою користь, а тому одночасно є застрахованим. Тобто страхувальником виступає той, хто бере на себе обов'язок сплати страхових внесків. Якщо ним є боржник, то у нього одночасно виникає необхідність платити комісійні гаранту і страхові платежі страховикові.

Обсяг страхової відповідальності встановлюється страховиком за згодою зі страхувальником у межах гарантованих зобов'язань, залежно від ризиків, які, на думку сторін, становлять реальну загрозу. Важливим елементом кредитно-гарантійно-страхових відносин є ціна страхової послуги. Складність розрахунку страхових тарифів підтверджується не лише різноманітним складом ризиків, а й різновеликістю окремих тарифів у різних страховиків за однакові ризики.

Спеціалісти вважають, що стан, у якому страховик виступає лише гарантом гаранта, не є економічно виправданим. Адже в кінцевому підсумку, питання про те, чи гарант приступить до виконання своїх зобов'язань, вирішується у відносинах між боржником та його кредитором. Тобто лише в ситуації невиконання своїх зобов'язань боржником, а згодом невиконання зобов'язань гарантом за їх виконання береться страховик. Такий ланцюг послідовних дій не сприяє покращенню якості забезпечення зобов'язань, оскільки на останньому етапі інструмент гарантії, найбільш безумовної дії, замінюється на інструмент страхування, який вже не є таким безумовним як гарантія. Очевидно, ця обставина стала однією з причин того, що страхування гарантій поки що не набуло популярності в отримувачів гарантій (боржників і кредиторів).

Іпотечне кредитування є одним із тих напрямів ринку фінансових послуг, який динамічно розвивається та покликаний створити механізм довгострокового кредитування громадян із середніми доходами для придбання житла. На сьогодні тільки таке іпотечне кредитування, яке ефективно функціонує, зможе вирішити житлову проблему населення, а також забезпечити одержання додаткових коштів під заставу нерухомості.

Іпотеці, як і будь-якій іншій сфері людської діяльності, притаманна ймовірність несприятливого розвитку, а в умовах нестабільної законодавчої бази будь-які, навіть незначні, на перший погляд, ризики стають критичними і загрожують зробити будь-який проект нездійсненним. У такому випадку особливо актуальним є вивчення основних ризиків, які властиві іпотечним програмам, а також засобів і технологій мінімізації наслідків таких ризиків за допомогою страхування. При цьому виникають додаткові можливості розвитку та підвищення ефективності іпотечної діяльності.

Це означає, що першочерговим завданням страхування іпотеки є забезпечення всім учасникам захисту від майнових втрат, а також гарантування своєчасного та повного відшкодування збитків, пов'язаних з настанням страхових випадків. До того ж страхування ризиків за іпотечними кредитами приведе до істотного зменшення розміру початкового внеску за придбання житла в кредит і зробить іпотеку доступнішою для більшості населення.

Іпотечне страхування спрямоване насамперед на "полегшення життя" банків у тому випадку, якщо позичальник не може розрахуватися за кредитом. Якщо позичальник виявляється неплатоспроможним, то придбана в кредит нерухомість, яка перебуває в заставі у банка, вилучається і продається. За рахунок виручених коштів покриваються витрати кредитора. Якщо грошей від продажу заставленої нерухомості достатньо для покриття всіх збитків банку, страхування, у принципі, не потрібне. Однак на ринку може скластися така ситуація, що цих грошей може бути недостатньо, щоб компенсувати суму основного боргу, відсотки за кредит, пеню і штрафи. Таке може статися, наприклад, у випадку падіння цін на нерухомість. Крім того, є поняття упущеної вигоди банку у випадку неплатоспроможності позичальника. І збитки банку, й упущену вигоду може компенсувати страховка. Така система діє у всіх розвинених країнах. Наприклад, у Канаді провідне місце у сфері іпотечного страхування займає Канадська іпотечно-житлова корпорація. Іпотечне страхування в Канаді є обов'язковим для кредитів з вищим ніж 75 %, показником співвідношення між вартістю забезпечення і розміром позики. Отже, державне страхування повинно бути обов'язково оформленим, якщо початковий внесок становить менше 25 % від вартості нерухомості, яка буде придбана. За 5-відсоткового початкового внеску державна страховка буде дорівнювати 3,75 % від суми, взятої в борг. Якщо початковий внесок становить 10 % від вартості нерухомості, то державна страховка знизиться до 2,5 %. Відповідно співвідношення початкового внеску і страховки буде: за 15 % - 2 %; за 20 % - 1,25; за 25 % - 0,75; за 35 % - 0,6 %. До того ж за початкового внеску до 35 % необхідною умовою одержання кредиту є страхування життя позичальника.

У США, зокрема, діють дві системи іпотечного страхування - державна і приватна. Державна система була створена 70 років тому в період "Великої депресії" і представлена Федеральними житловими агентствами. На той час головною метою введення іпотечного страхування було змусити банки видавати іпотечні кредити. Приватна система почала розвиватися 40 років тому, коли державна система довела свою ефективність. Головна відмінність між цими двома системами полягає у величині покриття збитків. Державна страхова система покриває 100 % невиплаченого кредиту: у цьому випадку заставлена квартира стає власністю позичальника, який її реалізує і в такий спосіб компенсує свої втрати. Приватна страхова система покриває лише 25 % невиплаченого кредиту, а решту банк покриває за рахунок реалізації застави.

Позичальниками Федеральних житлових агентств були громадяни з низьким рівнем доходів, а приватних страхових компаній - із середнім. Кредитні ресурси Федеральним житловим агентствам, а також гарантії за кредитами надавав уряд, а приватні компанії формували свої кредити шляхом залучення інвестицій. На сьогодні обсяг страхування державної системи становить 500 млрд дол. СІЛА, а приватної - 720 млрд дол. Головною метою введення іпотечного страхування в США для населення було надання можливостей для зниження початкового внеску під час одержання кредиту. Справа в тому, що чим нижчий первісний внесок позичальника, тим вищий ризик банку, оскільки у випадку неплатоспроможності позичальника і звернення стягнення на предмет застави зростає ризик того, що банку не вдасться компенсувати свої витрати. Тому банки включають у початковий внесок не тільки основну суму боргу та відсотки, а й власні витрати на організацію торгів. Так, за наявності державної страховки позичальник може одержати іпотечний кредит з початковим внеском у 3-б % від вартості нерухомості.

У США також обов'язковим видом страхування є страхування титулу, що є захистом власника від подій, які відбулися в минулому, але наслідки їх можуть виявитися в майбутньому.

Такий вид страхування необхідний, оскільки при переході права власності органи державної реєстрації не перевіряють надані документи, а реєстрація означає лише те, що сам по собі акт переходу права є дійсним.

Російські фахівці вважають, що страхування титулу власності за іпотечного кредитування може бути виправданим тільки в період створення Єдиного державного реєстру прав на нерухоме майно й угод з ним, причому відповідальність за інформацію, що міститься в такому реєстрі, повинна нести держава. Однак гарантії того, що нерухомість не стане предметом судової суперечки, сьогодні ніхто дати не може. Єдина можливість вберегти себе від фінансових втрат - страхування прав власності. Поліс страхування титулу сьогодні становить 1 % - 3,5 % від вартості заставленої нерухомості, втрата права на яку страхується. Проте за оформлення страхування в рамках іпотечної програми тариф знижується до 0,3 %.

Сьогодні в Росії сума страховки може коливатися в досить великих межах. Зазвичай на цю процедуру клієнт витрачає від 1 до 1,5 %, де 0,8 % становить страхування життя позичальника, 0,4 % - страхування титулу і 0,3 % - страхування майна від випадкового ушкодження чи знищення.

На нашу думку, подібний вид страхування для Росії, а також для України особливо актуальний, тому що внаслідок погано розвиненої інформаційної бази та прогалин у законодавстві неможливо гарантувати покупцю чесність попередніх угод з нерухомістю, яка буде придбана. При цьому ризик дуже великий: більшість арештів (близько 30%) накладаються на житло саме у зв'язку із суперечками про права на нерухомість, а 25 % - через позови про розподіл часток власності.

У нашій країні титульне страхування забезпечує, наприклад, Українська інноваційна страхова компанія "Інвестсер-віс". Предметом страхування є майнові інтереси страхувальника, пов'язані з втратою чи обмеженням майнових прав позичальника за договором про пайову участь у будівництві нового житла (первинний ринок) і страхування ризику оскарження третіми особами майнових прав страхувальника на нерухомість у судовому порядку (вторинний ринок житла). Страховим випадком є факт втрати чи обмеження майнових прав страхувальника за угодою про пайову участь та на нерухоме майно в результаті зажадання цього майна чи права володіння, користування або розпорядження і визнання угоди, що підтверджує майнові права на предмет страхування, недійсним на підставі рішення суду, що набрало сили.

Загалом можна зробити висновок, що страхування іпотеки вигідне головним учасникам ринку іпотечного кредитування. Такий вид страхування забезпечує кредиторам зниження кредитного ризику, мінімізує їхні втрати за кредитами, забезпечує збільшення обсягів кредитування, до того ж дозволяє банкам надавати великі обсяги іпотечних кредитів і удосконалювати механізм іпотечного кредитування. Для позичальника страхування іпотеки є доступом до недорогих кредитів, дає можливість вносити нижчий первісний внесок під невисокий відсоток, а також забезпечує впевненість погашення кредиту у випадку своєї неплатоспроможності.

Для ринку нерухомості це стимулювання як кредиторів, так і позичальників до реалізації іпотечної програми без підвищення ступеня ризику у фінансовій системі. Для ринку капіталу іпотечне страхування надає додаткові фінансові ресурси. Якщо розглядати всю фінансову систему, то система іпотечного страхування - це безперервний цикл, за якого контролюються і стабілізуються ризики, що полегшує доступ до іпотечних кредитів. Це, у свою чергу, сприяє ефективному функціонуванню та швидкому зростанню ринку капіталу. Зростання ринку капіталу дає змогу сформувати іпотечні пули і випустити на їхній основі іпотечні цінні папери (сек'юритизація). А механізм сек'юритизації сприяє ефективному фінансуванню житла шляхом розвитку вторинного іпотечного ринку.

Визначивши важливість страхування іпотеки, звернемося до законодавства і становлення системи іпотечного страхування в Україні. У нашій країні розроблена і введена в дію система правового регулювання іпотечної діяльності, що передбачає страхові відносини як обов'язковий інститут іпотеки. Однак, на превеликий жаль, статистика, яка є на сьогодні, не дає змоги виділити частку страхування іпотеки. На практиці страхування нерухомості як об'єкта іпотеки відображається в структурі показників страхування майна. Схеми іпотечного кредитування, що реалізуються в різних регіонах нашої держави, можуть відрізнятися інфраструктурою, умовами кредитування та рефінансування. Однак яка б схема не застосовувалася, безумовно, кожен іпотечний кредитор зацікавлений у гарантованому поверненні позичальниками отриманих кредитів чи, у випадку неповернення кредиту, неушкодженого майна.

Під час розробки програми іпотечного страхування доцільно, на нашу думку, правильно визначити необхідність у страховому захисті конкретних ризиків. Не всі ризики потрібно перекладати на страхування, оскільки більшість ризиків, притаманних іпотечному кредитуванню, можна застрахувати, але ціна самого кредиту істотно зросте. Проте необхідно акцентувати увагу на деяких видах страхування, що досить обґрунтовано стають необхідними для потенційного позичальника. Так, відповідно до Закону України "Про іпотеку", обов'язковою умовою іпотечного договору є те, що іпотекодавець (позичальник) повинен застрахувати предмет іпотеки на його повну вартість від ризиків випадкового знищення, псування чи пошкодження. При цьому вигодонабувачем відповідно до договору страхування є іпотекодержатель (кредитор), а страховий поліс є гарантією забезпечення виданого банком кредиту. Українська інноваційна страхова компанія "Інвестсервіс" розробила програму страхування житла іпотечного кредитування: страхування квартири, що купується клієнтом у розстрочку під банківське кредитування. Квартира передається у заставу банку до повного розрахування клієнтом за кредитом. Програма надає страховий захист від збитків, загибелі чи пошкоджень, що викликані: пожежею, вибухом, ударом блискавки, падінням літальних апаратів чи їхніх частин; стихійними лихами (бурі, вихор, урагани, смерч, дії підземного вогню, град, снігопад, злива, землетрус, лавина, зсув, селевий потік, обвал, осідання ґрунту); залиттям водою з водопровідної, каналізаційної чи опалювальної систем; протиправними діями третіх осіб. Страхові тарифи від усіх перерахованих вище ризиків становлять 0,36-0,40 %.

Крім того, іпотечним законодавством в Україні передбачено ще декілька обов'язкових видів страхування: страхування фінансових ризиків - неотримання, несвоєчасного отримання або отримання не в повній сумі платежів за договорами про іпотечні кредити та платежі за іпотечними сертифікатами; страхування будівельно-монтажних робіт забудовника та страхування відповідальності забудовника перед третіми особами відповідно до Закону України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операцій з нерухомістю".

Також, крім обов'язкового, іпотечне законодавство передбачає і добровільне страхування. Зокрема, відповідно до Закону України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати", емітент іпотечних сертифікатів має право застрахувати власників сертифікатів від можливих збитків у випадку зміни курсу національної валюти. Отже, за такої різноманітності видів страхування для страхових компаній відкривається широкий спектр діяльності, однак постає питання, чи будуть такі види поширеними у використанні і як з ними працювати. Так, для забезпечення адекватного рівня можливих збитків у процесі будівництва рівень страхових платежів не може бути меншим від 0,5 % суми страхового платежу, інакше страхові компанії будуть не в змозі компенсувати збитки будівельного процесу. Складніше зі страхуванням відповідальності забудовника перед третіми особами або страхуванням відповідальності керуючого майном за збитки, оскільки, на відміну від страхування нерухомості та будівельно-монтажних робіт, цей вид страхування не має налагодженої системи ризиків. Якщо обмежитися відповідальністю забудовника за несвоєчасне завершення об'єкта або керуючого за збитки, то для страхової компанії виникають невигідні умови.

Наприклад, страхова компанія "Аркада-Гарант" забезпечує страхування відповідальності перед третіми особами під час проведення будівельно-монтажних робіт. Страховим випадком вважається знищення, пошкодження, розкрадання майна, що відбулося внаслідок техногенних аварій, природних явищ, протиправних дій третіх осіб. Страхувальниками можуть бути підрядник, замовник, забудовник, інвестор чи інші особи, які мають безпосередній стосунок до об'єкта страхування. Страховий тариф становить 0,4 - 0,8 % від страхової суми (вартості будівництва) на весь період проведення будівельно-монтажних робіт.

Ще однією з провідних страхових компаній в Україні, що надає такий вид послуг, є "Інкомстрах". Одним із пріоритетних напрямів розвитку компанії є страхування фінансових ризиків (титульне страхування) на ринку нерухомості. На сьогодні ринок нерухомості стрімко розвивається, а відповідно, і страхування. Але, на жаль, знання про наявні ризики при здійсненні угод, як на первинному, так і на вторинному ринку, є тільки у фахівців, і, як наслідок, про страхові продукти, які існують нині, простий пересічений громадянин дізнається тільки в момент безпосереднього спілкування під час купівлі власної нерухомості в кращому випадку або під час розгляду позовних заяв про відчуження чи обмеження прав - у найгіршому.

Страхові продукти набувають розвитку на всій території України. На сьогодні невелика кількість страхових компаній України може запропонувати титульне страхування своїм клієнтам. Більшість компаній пропонує страхування фінансового ризику покупця нерухомості, що є лише незначною частиною титульного страхування. Цей вид страхування дає змогу вирішити проблеми, які виникають у власника нерухомості, без позбавлення його права власності чи інших майнових прав. Для виплати страхового відшкодування не завжди потрібно чекати рішення суду. Документом, який підтверджує настання страхового випадку, може бути рішення органів влади, мирова угода сторін тощо.

Іноді невиконання зобов'язань забудовником чи керуючим перед третіми особами може статися внаслідок неефективного менеджменту, прорахунків у роботі, низької кваліфікації тощо. Саме тому у світовій практиці суб'єктивні фактори ніколи не страхуються. Таке страхування без чіткого визначення ризиків призводить до нескінченних конфліктів між страховиком і страхувальником і, отже, до тривалих судових розглядів. У результаті страхувальник або взагалі не одержує страхового відшкодування, або розмір такого відшкодування значно менший, ніж заподіяні збитки. У випадку страхування відповідальності забудовника чи керуючого майном можуть враховуватися тільки незалежні від них обставини - стихійні явища або техногенний вплив.

Також виникають певні труднощі в разі страхування фінансових ризиків за іпотечними кредитами. Цікавим є той факт, що коли позичальник не бажає здійснювати погашення своїх зобов'язань із суб'єктивних причин, то це не може вважатися страховим випадком і, тим більше, об'єктом страхування. Отже, можна говорити лише про страхування тільки об'єктивних факторів несплати боргу, які не залежать від бажання або волі позичальника. Проте, на жаль, їх небагато. Для фізичної особи такими чинниками є нещасний випадок, внаслідок якого втрачається платоспроможність, або смерть, для юридичної особи до об'єктивних факторів належить тільки банкрутство.

Всі інші випадки втрати платоспроможності мають високий ступінь суб'єктивізму, а тому неможливо визначити, в який момент настав страховий випадок. Фактично такий вид страхування стає непотрібним, як і деякі інші види обов'язкового страхування. Не випадково Державна комісія з регулювання ринків фінансових послуг лобіює зменшення кількості обов'язкових видів страхування, адже страхові компанії здатні самостійно розробити якісні страхові продукти, які задовольнять клієнтів. На сьогодні в Україні також є попит на страхування об'єктів незавершеного будівництва, які мають свою вартість, як і інша нерухомість, однак у зв'язку з нестворен-ням у в цій сфері законодавчо-правової бази такі об'єкти на страхування приймаються дуже рідко.

Отже, можна зробити висновок, що страхування іпотеки є перспективним видом страхування у зв'язку з активним розвитком ринку нерухомості, майбутнім урегулюванням законодавчої бази. Крім того, у майбутньому в Україні можливе створення системи іпотечного страхування, яка б ефективно функціонувала та охоплювала всіх учасників ринку іпотеки. На подальший розвиток іпотечного страхування в нашій країні будуть впливати:

- стабільний фінансовий стан населення;

- активізація ролі держави у зміцненні та розвитку ринку іпотеки;

- розробка концепції розвитку іпотеки і страхування для задоволення потреб населення, бізнесу і держави в надійному страховому захисті.

Слід зазначити, що недостатній рівень розвитку страхування іпотеки на сьогодні зумовлений соціально-економічними процесами в державі, станом ринку нерухомості та страхового ринку.

Стратегічні альянси відіграють одну з провідних ролей в економіках розвинутих країн світу. Вони є головною складовою глобальної конкуренції, дають змогу швидко досягти стратегічних цілей та ефекту синергізму з невеликими операційними витратами, меншими потребами в інвестиціях та високим потенціалом успіху. Стратегічні альянси між підприємствами різних напрямів діяльності - ключовий елемент стратегічного передбачення. Одними з основних учасників стратегічних альянсів у світі є страхові компанії. Це зумовлено перш за все наявністю у них великих обсягів довгострокових капіталів, потребою ефективного їх використання та об'єктивною необхідністю диверсифікації діяльності та підвищення рентабельності операцій.

Так, ресурси американської економіки на ЗО % складаються з ресурсів зі страхування життя. У Швейцарії цей показник становить 70 %. В Японії страхові компанії володіють майже 18 % усього акціонерного капіталу країни. А страховики Європи, США та Японії на кінець 90-х років управляли загальним обсягом вкладених коштів в економіку на суму більше 4 трлн дол. США.

Слід відзначити глибоку інтеграцію страхових компаній у банківський сектор. Так, об'єднання з "Dresdner Bank" однієї з найбільших німецьких страхових компаній "Allianz" створило четверту за величиною в світі фінансову групу. Ця страхова компанія також володіла до об'єднання акціями трьох із чотирьох провідних німецьких банків. У результаті об'єднання "Allianz" з "Dresdner Bank" та складного обміну акцій між сторонами відомий у світі перестраховик "Munich Re" буде контролювати 25,7 % акцій другого за величиною німецького банку "Hypo Vereinsbak (Munich Re)", маючи в розпорядженні 26 млрд євро вільних коштів, міг би отримати повний контроль над цим банком, але не має в цьому потреби). Найбільший банк Німеччини Deutsche Bank також перебуває в процесі пошуку одного з перспективних партнерів на страховому ринку. Більшість спеціалістів пов'язують цей банк із відомою французькою компанією "Аха", яка у свою чергу представлена на французькому ринку через дочірній банк "Bank Worms" та має тісні контакти з певними національними банками (у Франції до 60 % страхових полісів реалізується через банки - яскравий приклад довгострокового стратегічного партнерства банківських установ та страховиків).

Головними причинами такого підвищеного взаємного інтересу між страховими компаніями та банками, на нашу думку, є:

- можливість значного розширення кожним із суб'єктів клієнтської бази: і страховики, і банки обслуговують велику кількість клієнтів. Обмін інформацією про них, надання їм послуг лише установами однієї системи є сьогодні пріоритетним для обох сторін в умовах загострення конкуренції (характерно як для розвинутих країн, так і країн, що розвиваються, в тому числі України);

- диверсифікація капіталу, підвищення норми прибутковості інвестиційних ресурсів. Страхова галузь, як відомо, є однією з найбільш рентабельних та динамічних серед інших галузей провідних країн світу, що володіє значними інвестиційними ресурсами, які можуть використовуватись для інвестування промисловості як страховиками, так і обслуговуючими банками за умови, якщо банк контролює страхову компанію;

- необхідність акумулювати всі грошові потоки в одній системі. Кожне велике підприємство чи банк сплачує значні суми за обов'язковими та добровільними видами страхування. У зв'язку з цим материнською компанією створюється страхова компанія, яка займається ефективним вирішенням цього питання з метою мінімізації майнових, кредитних та фінансових ризиків і витрат материнської компанії на таке страхування;

- можливість надання клієнтам повного спектра банківських та страхових послуг. При цьому, ці послуги мають бути високоякісними, гарантованими та привабливими для клієнта. Продаж банками страхових продуктів, як переконує зарубіжний досвід, не буде мати серйозних суперечностей між клієнтами та банком. Як правило, клієнти є лояльними до своїх банків та позитивно сприймають ідею фінансового супермаркету. Крім того, відмінності між банківським і страховим секторами світового фінансового ринку в останні роки стали майже непомітними, особливо у сферах приватних інвестицій і довгострокових заощаджень;

- можливість використання регіональної мережі установ, особливо це вигідно страховикам для реалізації страхових продуктів через "банківське віконце" тощо.

Головною проблемою під час налагодження спільної роботи для страховиків на сучасному етапі розвитку є те, що банки сприймають страхові послуги як другорядні відносно банківських. Але, на нашу думку, це тимчасові проблеми швидше сфери психології, ніж економіки. При відпрацюванні ефективного та взаємовигідного механізму співпраці, цей напрям роботи є перспективним та пріоритетним для розвитку.

В Україні також простежується тенденція створення стратегічних альянсів банків та страхових компаній. Найбільш відомими є альянси Промінвестбанку та ACT "Вексель", Приват-банку та СГ "TAC", У крсоцбанку та АСК "Укрсоцстрах" і HACK "Оранта", банку "Аваль" та АСК "Еталон" тощо.

Більшість провідних промислових підприємств також мають власні страхові компанії або планують створити дочірні компанії. Головною особливістю вітчизняних страховиків є те, що багато з них кептивні, не мають достатніх ресурсів для розвитку. З більш ніж 320 компаній на сьогодні близько 100 компаній активно здійснюють страхові операції. При цьому державним контролюючим органам потрібно приділяти більшу увагу не тільки абсолютним величинам активів, власного капіталу, статутного фонду страховиків, а й якості цих показників. Аналіз структури активів деяких компаній свідчить про те, що в них основну частину становлять неліквідні векселі та цінні папери, дебіторська заборгованість, основні фонди тощо. Враховуючи тенденції на страховому ринку в Україні, можна передбачити, що в найближчі роки вітчизняні банки та промислові підприємства і надалі будуть головними інвесторами страхових компаній. На Заході основні інвестори - це страховики. Ситуація в Україні інша, вона пов'язана перш за все з історичними умовами, коли у процесі переходу від планової до ринкової економіки провідну роль у державі відігравали промислові підприємства та банки. Страхового ринку як такого не було. Довгий час йому не приділялось належної уваги. Стратегічним напрямом взаємодії страхових компаній та банків в Україні є запровадження спільних технологій продажу фінансових (страхових та банківських) послуг на вітчизняному ринку. Пріоритетом для банків є максимальне розширення спектра послуг клієнтам та збільшення обсягів продажу - ця проблема є досить актуальною і для страховиків. Суть цього проекту полягає у створенні фінансового супермаркету для клієнта, виробленні єдиної спільної стратегії обслуговування. І страховик, і банк повинні задовольняти попит клієнта на фінансові продукти, які чітко взаємопов'язані: отримання кредиту та обов'язкове страхування предмета застави, страхування керівників-позичальників (особливо малих та середніх підприємств) від нещасного випадку для забезпечення більшої гарантованості повернення кредиту (вигодонабувачем буде банк), видача разом з платіжною карткою страхових полісів, а також тих страхових продуктів, які не пов'язані з банківською діяльністю, але банк їх може за мінімальних витрат реалізовувати - це обов'язкові види страхування (цивільної відповідальності, водіїв від нещасних випадків, членів добровільних пожежних дружин; майна громадян та підприємств тощо).

Від побудови такого механізму взаємодії виграє і банк, і клієнт. Клієнт отримає повний спектр високоякісних послуг, що надаються установами однієї системи, які не на формальному рівні несуть повну відповідальність за надані послуги, мінімізуються витрати клієнта у сфері страхування (за придбання повного пакета послуг банк і страховик будуть робити значні знижки тощо).

Дослідження зарубіжних вчених у сфері злиття і поглинання страхових компаній, банків, промислових підприємств виявили так званий ефект масштабу, суть якого в тому, що після злиття і поглинання підприємства, які були їх об'єктом, демонструють високе зростання ефективності порівняно з тими, які не брали участі в цих процесах. Досить значний "ефект масштабу" був відкритий у розвинутих країнах саме в галузі страхування.

Отже, можна передбачити, що процеси створення стратегічних альянсів між банками та страховими компаніями однозначно позитивно вплинуть на діяльність страховиків, які увійдуть до таких альянсів, та на розвиток страхового ринку в цілому, який має всі шанси стати одним з найбільших в Європі.

1. Відповідно до загальної теорії страхування, страхування кредитів - це господарський механізм, метою якого є покриття випадкових, оцінюваних, майнових потреб, що виникають із ризику забезпечення кредиту. Характерною рисою страхування кредитних ризиків є те, що це не одноразова дія, а наскрізний процес: аналіз ризику здійснюється не тільки у попередньому режимі, а й після укладення страхової угоди.

2. Відмінність між страхуванням кредиту і наданням гарантії виявляється у тому, що страхування є не гарантією, а забезпеченням відшкодування на технічно-страховій базі, страховик на відміну від подавця гарантії майже ніколи не мусить забезпечувати повного відшкодування збитку, а відповідає лише в межах обсягу, визначеного умовами страхування.

3. Страхування фінансових гарантій складається з двох основних підрозділів: у першому здійснюється покриття збитків гарантів унаслідок неповернення іпотечних позик і спеціальних банківських кредитів, наданих під гарантії різних фінансових інститутів, а другий охоплює страхування фінансових гарантій, виданих різними господарськими суб'єктами у вигляді боргових зобов'язань (цінних паперів, облігацій тощо).

4. При страхуванні прийнятих гарантій чи порук страхувальниками можуть бути боржники та їх кредитори, які взяли ці зобов'язання, тобто страхувальником є той, хто бере на себе обов'язок сплати страхових внесків.

5. Першочерговим завданням страхування іпотеки є забезпечення всім учасникам захисту від майнових втрат, а також гарантування своєчасного та повного відшкодування збитків, пов'язаних із настанням страхових випадків під час придбання житла в кредит,

6. Іпотечне страхування спрямоване на полегшення становища банку, якщо позичальник виявляється неплатоспроможним, то придбана в кредит нерухомість, яка перебуває в заставі у банку, вилучається і продається, а якщо грошей від продажу заставленої нерухомості недостатньо для покриття всіх збитків банку, то їх, як і упущену вигоду, може компенсувати страховка.

7. Титульне страхування захищає майнові інтереси страхувальника, пов'язані з втратою чи обмеженням майнових прав позичальника за договором про пайову участь у будівництві нового житла (первинний ринок) і страхування ризику оскарження третіми особами майнових прав страхувальника на нерухомість у судовому порядку (вторинний ринок житла).

8. Стратегічні альянси за участі страхових компаній та банків виникають у зв'язку з можливістю значного розширення кожним із суб'єктів клієнтської бази, диверсифікації капіталу, підвищення норми прибутковості інвестиційних ресурсів, необхідністю акумулювати всі грошові потоки в одній системі та можливість одночасного надання клієнтам повного спектра банківських та страхових послуг.

9. Стратегічним напрямом взаємодії страхових компаній та банків в Україні є запровадження спільних технологій продажу фінансових (страхових та банківських) послуг на вітчизняному ринку, тобто створення фінансового супермаркету для клієнта. Фінансові супермаркети дають можливість клієнтам отримувати повний спектр високоякісних послуг, що надаються установами однієї системи, які не на формальному рівні несуть повну відповідальність за надані послуги, мінімізують їх витрати у сфері страхування (за придбання повного пакета послуг банк і страховик можуть робити значні знижки тощо).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.