Поделиться

САМОСТІЙНА РОБОТА СТУДЕНТІВ

Тема 2. ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ

2.1. Програма теми

Предмет та об’єкти бухгалтерського обліку. Класифікація господарських засобів за їх складом і використанням. Класифікація джерел формування господарських засобів підприємства. Поняття методу бухгалтерського обліку.

Література: 4, с.29-81, 10, с.24-59, 6, с.84-179.

2.2. Питання для підготовки до лекційних і практичних занять

1. Предмет бухгалтерського обліку.

2. Об’єкти бухгалтерського обліку та їх характеристика.

7

3. Господарські засоби як об’єкт обліку та їх класифікація.

4. Капітал та зобов’язання як об’єкти обліку та їх класифікація.

5. Господарські процеси як об’єкти обліку та їх характеристика.

6. Обачність як принцип бухгалтерського обліку, його зміст та значення.

7. Повне висвітлення як принцип бухгалтерського обліку, його зміст та значення.

8. Автономність як принцип бухгалтерського обліку, його зміст та значення.

9. Послідовність як принцип бухгалтерського обліку, його зміст та значення.

10. Безперервність як принцип бухгалтерського обліку, його зміст та значення.

11. Нарахування та відповідність доходів і витрат як принцип бухгалтерського обліку, його зміст і значення.

12. Превалювання сутності над формою як принцип бухгалтерського обліку, його зміст і значення.

13. Історична (фактична) собівартість як принцип бухгалтерського обліку, його зміст і значення.

14. Єдиний грошовий вимірник як принцип бухгалтерського обліку, його зміст і значення.

15. Періодичність як принцип бухгалтерського обліку, його зміст і значення.

16. Загальна характеристика методу бухгалтерського обліку.

17. Елементи методу бухгалтерського обліку та їх взаємозв'язок.

18. Поняття бухгалтерського балансу, як елементу методу обліку.

2.3. Практичні завдання

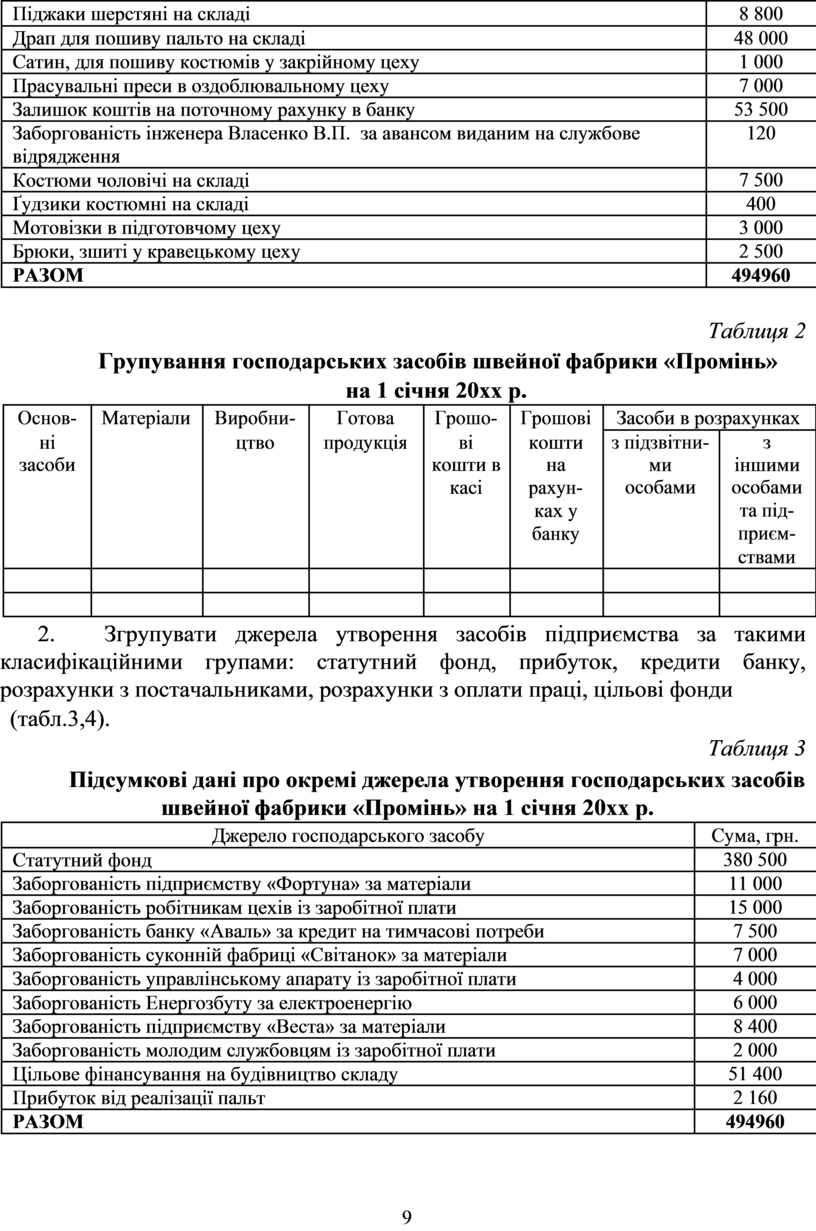

1. Згрупувати засоби підприємства за такими класифікаційними групами: основні засоби, виробничі запаси, виробництво, готова продукція, грошові кошти в касі, засоби в розрахунках з підзвітними особами, з іншими особами

(табл.1,2).

Таблиця 1

Склад господарських засобів швейної фабрики «Промінь»

на 1 січня 20хх р.

|

Господарський засіб |

Сума, грн. |

|

Тканина костюмна на складі |

53 000 |

|

Швейні машини у кравецькому цеху |

40 000 |

|

Готівка в касі |

500 |

|

Сатин підкладочний на складі |

9 000 |

|

Заборгованість експедитора Козаченко І.П. за авансом, виданим на |

40 |

|

господарські витрати |

|

|

Тканина, для пошиву костюмів у закрійному цеху |

8 500 |

|

Нитки швейні на складі |

2 000 |

|

Брюки шерстяні на складі |

21 700 |

|

Будівля фабричного корпусу |

210 000 |

|

Заборгованість універмагу за продані швейні вироби |

18 400 |

8

|

Піджаки шерстяні на складі |

8 800 |

|

Драп для пошиву пальто на складі |

48 000 |

|

Сатин, для пошиву костюмів у закрійному цеху |

1 000 |

|

Прасувальні преси в оздоблювальному цеху |

7 000 |

|

Залишок коштів на поточному рахунку в банку |

53 500 |

|

Заборгованість інженера Власенко В.П. за авансом виданим на службове |

120 |

|

відрядження |

|

|

Костюми чоловічі на складі |

7 500 |

|

Ґудзики костюмні на складі |

400 |

|

Мотовізки в підготовчому цеху |

3 000 |

|

Брюки, зшиті у кравецькому цеху |

2 500 |

|

РАЗОМ |

494960 |

Таблиця 2

Групування господарських засобів швейної фабрики «Промінь»

на 1 січня 20хх р.

|

Основ- |

Матеріали |

Виробни- |

Готова |

Грошо- |

Грошові |

Засоби в розрахунках |

|

|

ні |

|

цтво |

продукція |

ві |

кошти |

з підзвітни- |

з |

|

засоби |

|

|

|

кошти в |

на |

ми |

іншими |

|

|

|

|

|

касі |

рахун- |

особами |

особами |

|

|

|

|

|

|

ках у |

|

та під- |

|

|

|

|

|

|

банку |

|

приєм- |

|

|

|

|

|

|

|

|

ствами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Згрупувати джерела утворення засобів підприємства за такими класифікаційними групами: статутний фонд, прибуток, кредити банку, розрахунки з постачальниками, розрахунки з оплати праці, цільові фонди

(табл.3,4).

Таблиця 3

Підсумкові дані про окремі джерела утворення господарських засобів швейної фабрики «Промінь» на 1 січня 20хх р.

|

Джерело господарського засобу |

Сума, грн. |

|

Статутний фонд |

380 500 |

|

Заборгованість підприємству «Фортуна» за матеріали |

11 000 |

|

Заборгованість робітникам цехів із заробітної плати |

15 000 |

|

Заборгованість банку «Аваль» за кредит на тимчасові потреби |

7 500 |

|

Заборгованість суконній фабриці «Світанок» за матеріали |

7 000 |

|

Заборгованість управлінському апарату із заробітної плати |

4 000 |

|

Заборгованість Енергозбуту за електроенергію |

6 000 |

|

Заборгованість підприємству «Веста» за матеріали |

8 400 |

|

Заборгованість молодим службовцям із заробітної плати |

2 000 |

|

Цільове фінансування на будівництво складу |

51 400 |

|

Прибуток від реалізації пальт |

2 160 |

|

РАЗОМ |

494960 |

9

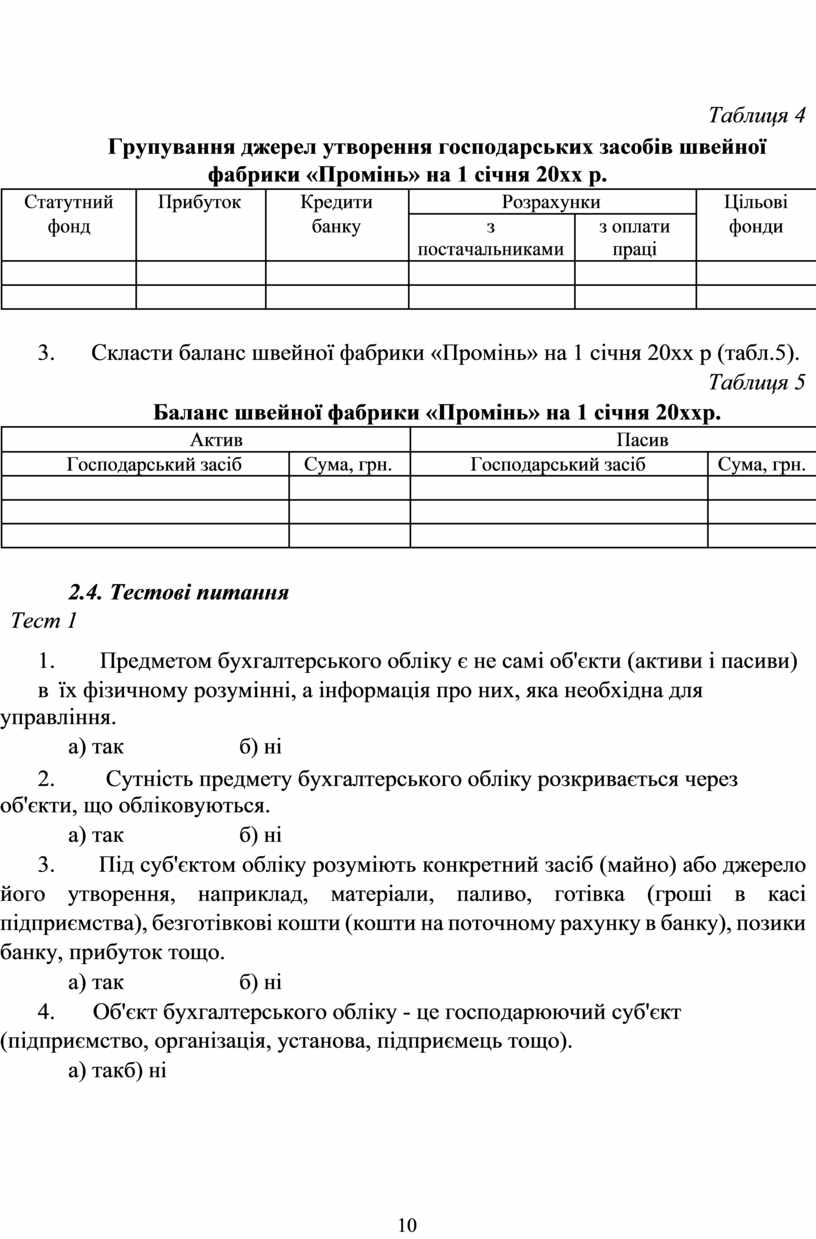

Таблиця 4

Групування джерел утворення господарських засобів швейної фабрики «Промінь» на 1 січня 20хх р.

|

Статутний |

Прибуток |

Кредити |

Розрахунки |

Цільові |

|

|

фонд |

|

банку |

з |

з оплати |

фонди |

|

|

|

|

постачальниками |

праці |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Скласти баланс швейної фабрики «Промінь» на 1 січня 20хх р (табл.5).

Таблиця 5

Баланс швейної фабрики «Промінь» на 1 січня 20ххр.

|

Актив |

|

Пасив |

|

|

Господарський засіб |

Сума, грн. |

Господарський засіб |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.4. Тестові питання

Тест 1

1. Предметом бухгалтерського обліку є не самі об'єкти (активи і пасиви)

в їх фізичному розумінні, а інформація про них, яка необхідна для управління.

а) так б) ні

2. Сутність предмету бухгалтерського обліку розкривається через об'єкти, що обліковуються.

а) так б) ні

3. Під суб'єктом обліку розуміють конкретний засіб (майно) або джерело його утворення, наприклад, матеріали, паливо, готівка (гроші в касі підприємства), безготівкові кошти (кошти на поточному рахунку в банку), позики банку, прибуток тощо.

а) так б) ні

4. Об'єкт бухгалтерського обліку - це господарюючий суб'єкт (підприємство, організація, установа, підприємець тощо).

а) такб) ні

10

5. Метод бухгалтерського обліку залежить від предмету обліку, тобто від об'єктів, які відображаються та контролюються, а також від поставлених перед обліком завдань та вимог.

а) так б) ні

6. Елементами методу бухгалтерського обліку є: документування та інвентаризація, оцінка і калькуляція; рахунки і подвійний запис; бухгалтерський баланс і звітність.

а) так б) ні

7. Подвійний запис, як спосіб ведення бухгалтерського* обліку, передбачає порядок оцінки активів підприємства для відображення їх в обліку.

а) так б) ні

8. Рахунки бухгалтерського обліку призначені для групування в поточному обліку однорідних господарських операцій.

а) так б) ні

9. Оцінка в бухгалтерському обліку розглядається як спосіб

узагальнення і групування господарських записів підприємства та їх джерел на певну дату.

а) так б) ні

Тест 2

1. Які з перерахованих пар не є елементами методу бухгалтерського

обліку:

а) оцінка І калькуляція;

б) інвентаризація і документування; в) баланс і зобов'язання.

2. Який з елементів методу бухгалтерського обліку використовують для визначення собівартості виготовленої продукції:

а) інвентаризація; б) калькуляція; в) оцінка.

3. Який з елементів методу бухгалтерського обліку використовується для фіксації господарських фактів:

а) калькуляція;

б) документування; в) баланс.

4. Як називають систему підсумкових показників, які характеризують господарську і фінансову діяльність підприємства, результати використання його активів, стан зобов'язань:

а) первинна документація; б) звітність;

11

в) система рахунків.

5. За допомогою якого з елементів методу бухгалтерського обліку виявляються неоприбутковані цінності, розкрадання, недостачі тощо:

а) документування; б) оцінка; в) інвентаризація.

6. Резерви - це:

а) готівка або інші засоби, вкладені у фірму для того, щоб вона могла розпочати або продовжити господарську діяльність;

б) джерела коштів, що створюються завчасно за рахунок прибутку для покриття передбачених у майбутньому цільових витрат;

в) тимчасово позичені кошти.

7. У якому пункті названі риси, що не властиві бухгалтерському балансу: а) відображення всіх господарських засобів у вартісному та

натуральному виразі;

б} складається з-активу і пасиву;

в) дотримується рівність підсумків всіх статей активу та всіх статей пасиву.

8. Які елементи бухгалтерського обліку використовують для первинного спостереження:

а) баланс і звітність;

б) документування та інвентаризація; в) рахунки і подвійний запис.

9. Суть оцінки полягає в:

а) періодичному встановленні недостач або лишків окремих видів господарських засобів;

б) перерахунку натуральних і трудових показників у грошовий;

в) узагальненні всіх витрат, які понесло підприємство на виготовлення продукції.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.