Поделиться

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.1. Элементы затрат и статьи калькуляции

Целью учета производственных затрат и калькулирование себестоимости продукции является полное и достоверное определение фактических расходов, которые связаны с производством, а также исчисления себестоимости конкретных видов продукции. Для осуществления контроля за использованием материальных, трудовых и других ресурсов, затраты необходимо сгруппировать по определенными признаками.

По экономическому содержанию расходы группируются по экономическим элементам и статьям калькуляции.

Элемент затрат - совокупность экономически однородных расходов.

Нормативным документом, который обеспечивает группировку затрат по экономическим элементам, является Положение (стандарт) бухгалтерского учета 16 “Расходы”.

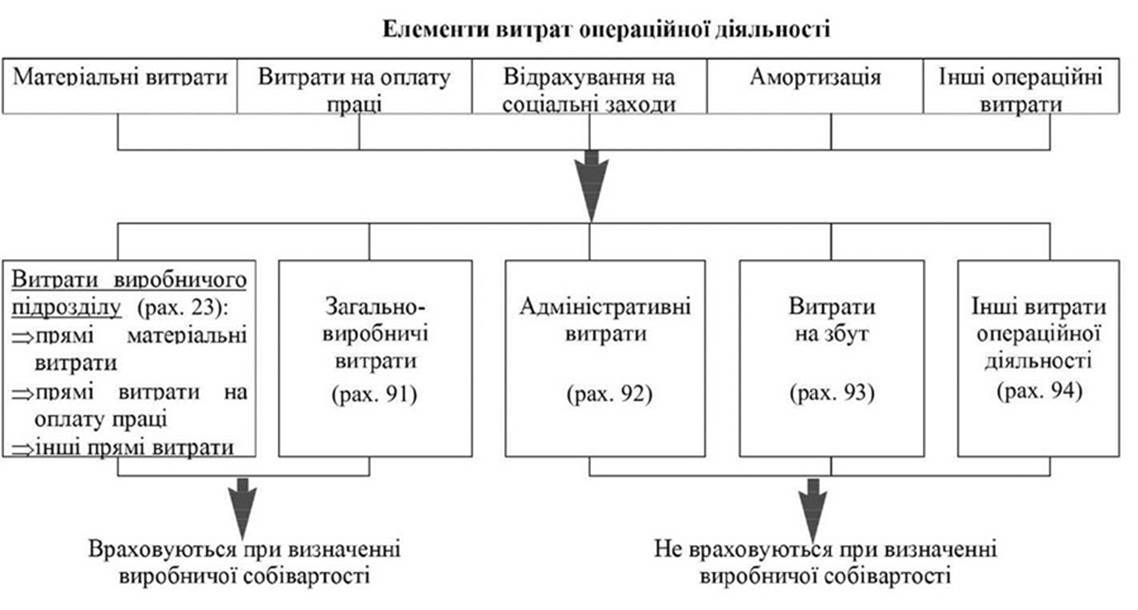

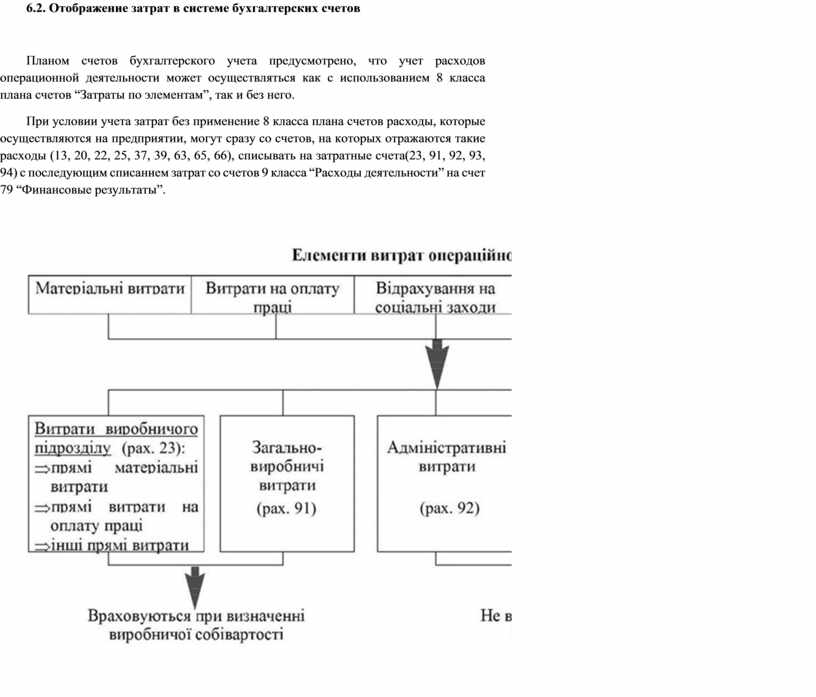

В соответствии с П(С)БУ №16 “Расходы”, расходы операционной деятельности группируются по следующим экономическим элементам:

- материальные затраты;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- другие операционные расходы.

Классификацию расходов операционной деятельности представлено на рис. 6.1.

Группировка затрат по элементам не в полной мере обеспечивает информацией о затратах для принятия определенных управленческих решений. С этой целью классификацию затрат по элементам дополняют классификации затрат по статьям калькуляции, что позволяет более детально проанализировать себестоимость продукции, работ, услуг и выявить резервы по ее снижению. Определение перечня и состава статей калькулирования себестоимости продукции, работ и услуг предприятия относится к компетенции его руководства и должно быть урегулировано приказом об учетной политике.

С учетом требований Положения (стандарта) бухгалтерского учета 16 “Расходы” предприятия могут использовать следующие калькуляционные статьи в разрезе элементов затрат.

В состав элемента “Материальные затраты” включается стоимость израсходованных в производстве (кроме продукта собственного производства):

- сырья и основных материалов;

- покупных полуфабрикатов и комплектующих изделий;

- топлива и энергии;

- строительных материалов;

- запасных частей;

- тары и тарных материалов;

- вспомогательных и других материалов.

В состав элемента “Расходы на оплату труда” включаются:

- заработная плата по окладам и тарифам;

- премии и поощрения;

- материальная помощь;

- компенсационные выплаты;

- оплата отпусков и другого неотработанного времени;

- другие расходы на оплату труда.

В состав элемента “Отчисления на социальные мероприятия” включаются:

- отчисления на пенсионное обеспечение;

- отчисления на социальное страхование;

- страховые взносы на случай безработицы;

- отчисления на индивидуальное страхование персонала предприятия;

- отчисления на другие социальные мероприятия.

В состав элемента “Амортизация” включается сумма начисленной амортизации основных средств, нематериальных активов и других необоротных материальных активов.

В состав элемента “Другие операционные расходы” включаются расходы операционной деятельности, которые не вошли в состав предыдущих элементов, в частности расходы на командировки, на услуги связи, плата за расчетно-кассовое обслуживание и т.д.

6.2. Отображение затрат в системе бухгалтерских счетов

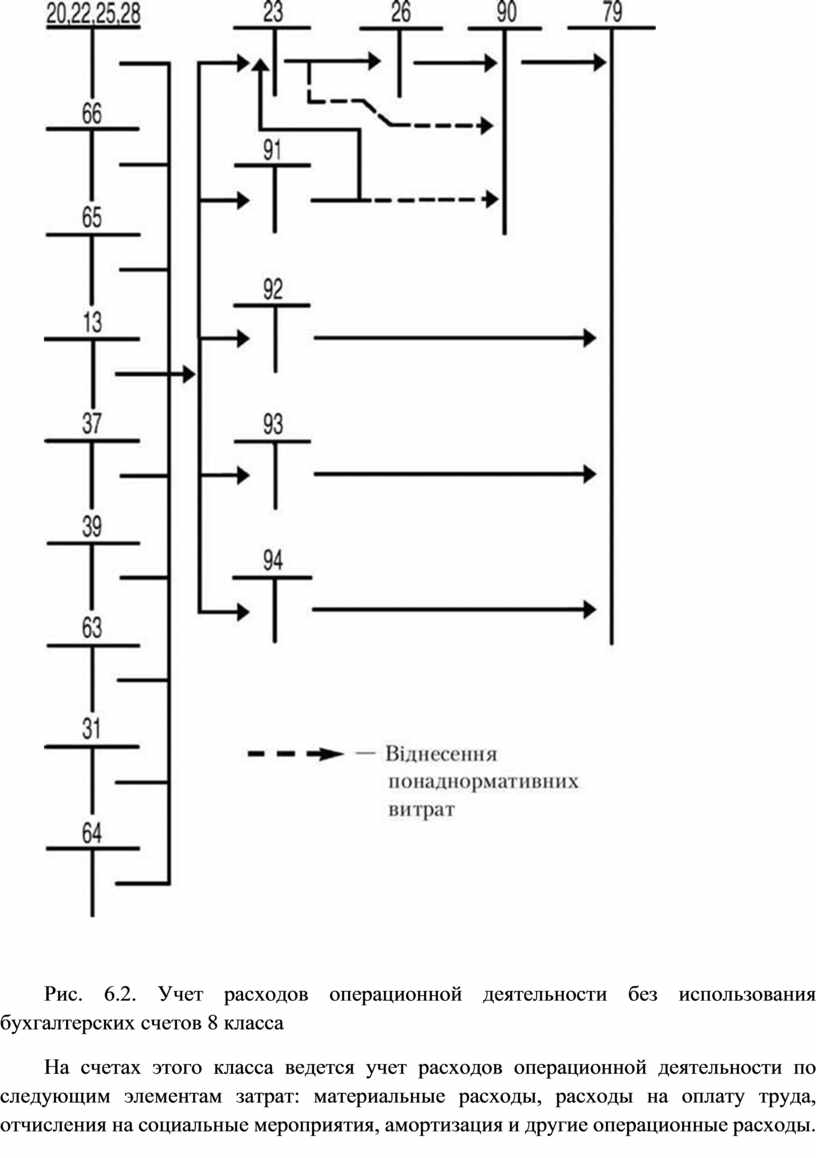

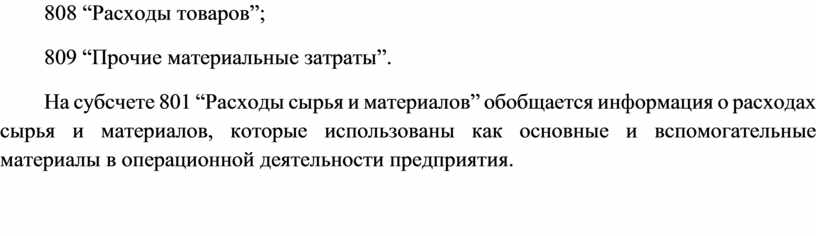

Планом счетов бухгалтерского учета предусмотрено, что учет расходов операционной деятельности может осуществляться как с использованием 8 класса плана счетов “Затраты по элементам”, так и без него.

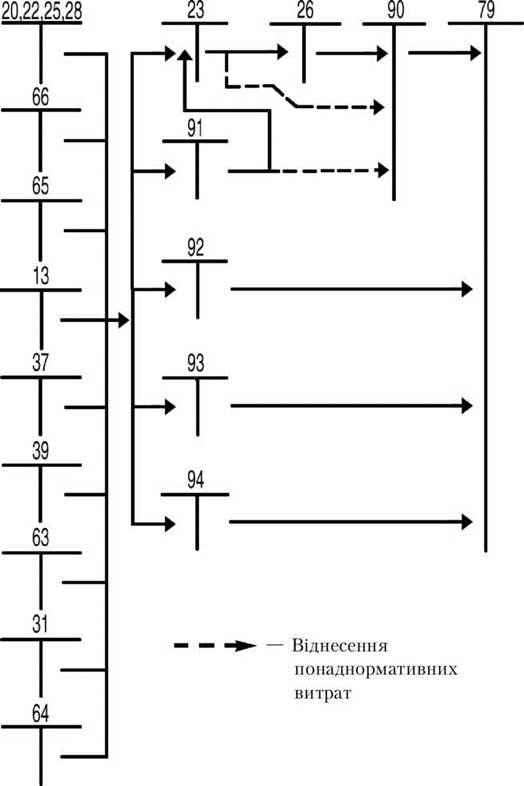

При условии учета затрат без применение 8 класса плана счетов расходы, которые осуществляются на предприятии, могут сразу со счетов, на которых отражаются такие расходы (13, 20, 22, 25, 37, 39, 63, 65, 66), списывать на затратные счета(23, 91, 92, 93, 94) с последующим списанием затрат со счетов 9 класса “Расходы деятельности” на счет 79 “Финансовые результаты”.

Рис. 6.1. Классификация затрат операционной деятельности

Схему учета расходов операционной деятельности без использования бухгалтерских счетов 8 класса показано на рис. 6.2.

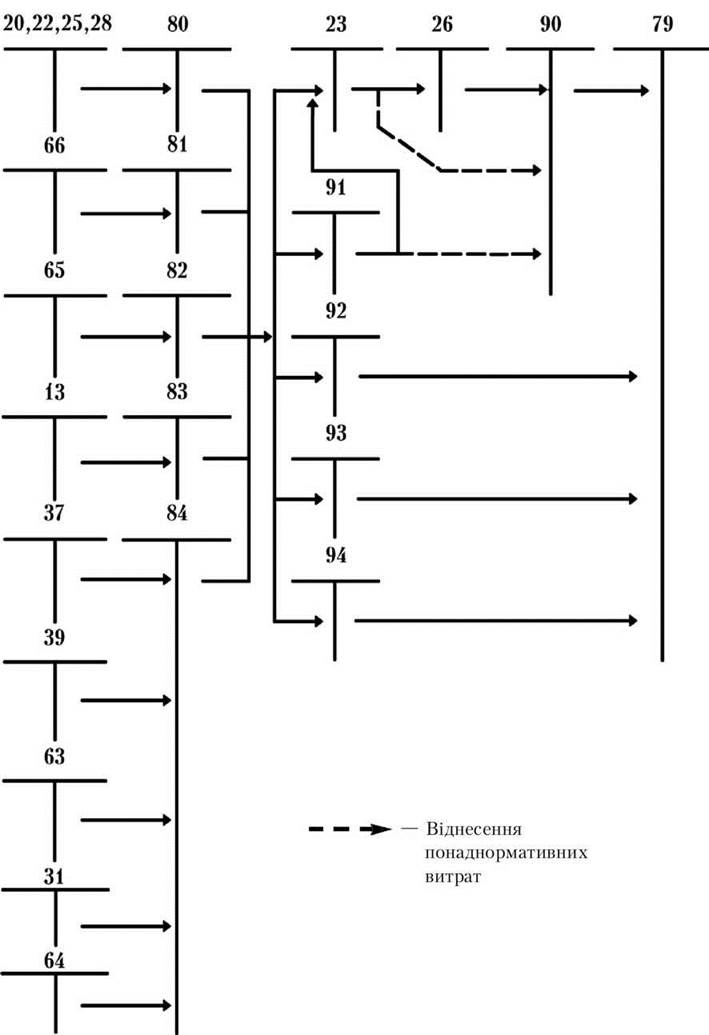

Наряду с указанным для учета расходов операционной деятельности по экономическим элементам, а также обобщения информации о расходах предприятия в течение отчетного периода используют счета 8 класса “Расходы по элементам”.

Расходы отражаются на счетах бухгалтерского учета, если их оценка может быть достоверно определена в момент выбытия актива или увеличения обязательства, которые приводят к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

Рис. 6.2. Учет расходов операционной деятельности без использования бухгалтерских счетов 8 класса

На счетах этого класса ведется учет расходов операционной деятельности по следующим элементам затрат: материальные расходы, расходы на оплату труда, отчисления на социальные мероприятия, амортизация и другие операционные расходы.

Субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности, для учета расходов могут использовать только счета класса 8 со списанием в дебет счета 23 “Производство” ежемесячно сумм в части прямых и производственных накладных расходов (общепроизводственных расходов) и в дебету счета 79 “Финансовые результаты” в конце года или ежемесячно сумм в части административных расходов, расходов на сбыт, других операционных расходов.

Другие счета этого предприятия класса могут использовать для обобщения информации о расходах по элементами с ежемесячным списанием сальдо счетов в корреспонденции со счетом 23 “Производство” и счетами класса 9 “Расходы деятельности”.

Схему учета расходов операционной деятельности с использованием бухгалтерских счетов 8 класса показано на рис. 6.3.

Счет 80 “Материальные расходы”

Счет 80 “Материальные расходы” предназначен для обобщения информации о материальных затратах за отчетный период.

По дебету счета 80 “Материальные расходы” отражаются суммы признанных материальных расходов, по кредиту - списание на счет 23 “Производство” прямых материальных затрат, включаемых к производственной себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 - материальных затрат, что относятся к производственным накладным затратам, административных и сбытовых расходов, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 80 “Материальные расходы” имеет такие субсчета:

801 “Расходы сырья и материалов”;

802 “Расходы покупных полуфабрикатов и комплектующих изделий”;

803 “Расходы топлива и энергии”;

804 “Расходы тары и тарных материалов”;

805 “Расходы строительных материалов”;

806 “Расходы запасных частей”;

807 “Расходы материалов сельскохозяйственного назначения”;

808 “Расходы товаров”;

809 “Прочие материальные затраты”.

На субсчете 801 “Расходы сырья и материалов” обобщается информация о расходах сырья и материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

Рис. 6.3. Учет расходов операционной деятельности с использованием бухгалтерских счетов 8 класса.

На субсчете 802 “Расходы покупных полуфабрикатов и комплектующих изделий” обобщается информация о затраты покупных полуфабрикатов и комплектующих изделий в операционной деятельности предприятия.

На субсчете 803 “Расходы топлива и энергии” обобщается информация о расходах приобретенных топлива и энергии всех видов, использованных на технологические и другие операционные цели, в том числе на выработка топлива теплота электроэнергии, потребленные в операционной деятельности.

На субсчете 804 Издержки тары и тарных материалов” обобщается информация о расходах тары и тарных материалов, использованные в операционной деятельности.

На субсчете 805 “Расходы строительных материалов” обобщается информация о расходах строительных материалов, которые использованы как основные и вспомогательные материалы в операционной деятельности предприятия.

На субсчете 806 “Расходы запасных частей” обобщается информация о расходах запасных частей, которые использованы для ремонта основных средств, других необоротных материальных активов и малоценных и быстроизнашивающихся предметов предприятия.

На субсчете 807 “Расходы материалов сельскохозяйственного назначения” обобщается информация о затраты материалов сельскохозяйственного назначения, которые использованы в операционной деятельности предприятия.

На субсчете 808 “Расходы товаров” ведется учет расхода товаров, использованных для производственно-хозяйственных нужд, то есть без продажи другим лицам.

На субсчете 809 “Прочие материальные затраты” отражается стоимость выполненных для предприятия работ и услуг производственного и непроизводственного характера (осуществление отдельных операций с производства продукции, обработки сырья и материалов; проведение экзаменов с испытания сырья и материалов, используемых в производстве; транспортные услуги, которые являются составляющей технологического процесса производства).

Счет 81 “Расходы на оплату труда”

Счет 81 “Расходы на оплату труда” предназначен для обобщения информации о расходах на оплату труда за отчетный период.

По дебету счета 81 “Расходы на оплату труда” отражается сумма признанных расходов на оплату труда, по кредиту - списписания на счет 23 “Производство” затрат, которые прямо включаются в производственной себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 - затрат, относящихся к производственных накладных расходов, административных и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 81 “Расходы на оплату труда” имеет такие субсчета:

811 “Выплаты по окладам и тарифам”;

812 “Премии и поощрения”;

813 “Компенсационные выплаты”;

814 “Оплата отпусков”;

815 “Оплата другого неотработанного времени”;

816 “Прочие расходы на оплату труда”.

На субсчете 811 “Выплаты по окладам и тарифам” обобщается информация о расходах на выплату основной заработной платы персонала в соответствии с системой оплаты труда, принятой на предприятии.

На субсчете 812 “Премии и поощрение” обобщается информация о расходах на выплату дополнительной заработной платы (премии, поощрения и т.п.) персонала в соответствии с системой оплаты труда, принятой на предприятии.

На субсчете 813 “Компенсационные выплаты” обобщается информация о расходах на гарантийные и компенсационные выплаты персоналу, связанные с индексацией заработной платы, в порядке и размерах, предусмотренных законодательством.

На субсчете 814 “Оплата отпусков” обобщается информация о расходах на оплату ежегодных отпусков персонала предприятия или ежемесячные отчисления на создание обеспечения будущих выплат отпусков.

На субсчете 815 “Оплата другого неотработанного времени” обобщается информация о расходах на выплаты персоналу предприятия за неотработанное время, предусмотренные законодательством.

На субсчете 816 “Прочие расходы на оплате труда” обобщается информация о прочих расходы на оплату труда, которые признаются элементами расходов на оплату труда.

Счет 82 “Отчисления на социальные мероприятия”

Счет 82 “Отчисления на социальные мероприятия” предназначен для обобщения информации о расходах и отчисления насоциальные мероприятия.

По дебету счета 82 “Отчисления на социальные мероприятия” отражается надлежащая сумма отчислений на социальные мероприятия, по кредиту - списание на счет 23 “Производство” суммы отчислений, которые прямо включаются в производственную себестоимость продукции (работ, услуг), к затрат вспомогательных (подсобных) производств, на счета класса 9 - суммы отчислений, относящихся к производственным накладным расходам, административным и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 82 “Отчисления на социальные мероприятия” имеет такие субсчета:

821 “Отчисления на пенсионное обеспечение”;

822 “Отчисления на социальное страхование”;

823 “Страхование на случай безработицы”;

824 “Отчисления на индивидуальное страхование”.

На субсчете 821 “Отчисления на пенсионное обеспечение” ведется учет отчислений на обязательное государственное пенсионное страхование.

На субсчете 822 “Отчисления на социальное страхование” ведется учет отчислений на обязательное социальное страхование.

На субсчете 823 “Страхование на случай безработицы” ведется учет отчислений на обязательное социальное страхование на случай безработицы.

На субсчете 824 “Отчисления на индивидуальное страхование” ведется учет отчислений на индивидуальное страхование работников за счет предприятия.

Счет 83 “Амортизация”

Счет 83 “Амортизация” предназначен для обобщения информации о сумме начисленной амортизации основных средств, других необоротных материальных активов и нематериальных активов.

По дебету счета 83 “Амортизация” отражается сумма начисленных амортизационных отчислений, по кредиту - списание на счет 23 “Производство” суммы амортизационных отчислений, которые прямо включаются в производственную себестоимость продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 - суммы амортизационных отчислений, относящихся к производственным накладным расходам, административным и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

Счет 83 “Амортизация” имеет такие субсчета:

831 “Амортизация основных средств”;

832 “Амортизация прочих необоротных материальных активов”;

833 “Амортизация нематериальных активов”.

На субсчете 831 “Амортизация основных средств” обобщается информация о начислении амортизации основных средств.

На субсчете 832 “Амортизация прочих необоротных материальных активов” обобщается информация о начислении амортизации других необоротных материальных активов.

На субсчете 833 “Амортизация нематериальных активов” обобщается информация о начислении амортизации нематериальных активов.

Счет 84 “Другие операционные расходы”

Счет 84 “Другие операционные расходы” предназначен для учета операционных расходов, которые не отражаются на других счетах класса 8. Эти расходы являются расходами отчетного периода, если не входят в состав производственной себестоимости продукции, работ, услуг. В частности, к другим операционных расходов включается стоимость работ, услуг сторонних предприятий, сумма налогов, сборов (обязательных платежей), кроме налогов на прибыль, потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, сумма финансовых санкций и т.д.

Страховые организации могут учитывать на этом счете расходы на перестрахование и выплату страховых сумм и страховых возмещений.

По дебету счета 84 “Прочие операционные расходы” отражается сумма признанных расходов, по кредиту - списание на счет 23 “Производство” затрат, которые прямо включаются в производственную себестоимости продукции (работ, услуг), к затратам вспомогательных (подсобных) производств, на счета класса 9 - производственных накладных расходов, административных и сбытовых затрат, или на счет 79 “Финансовые результаты”, если предприятие не применяет счета класса 9.

6.3. Учет затрат вспомогательных производств

Каждому предприятию при его создании ставится вполне конкретная цель, которая связана с производством продукции, выполнением работ или оказанием услуг.

Те подразделения предприятия, которые непосредственно связанные с реализацией его уставных принципов, относящихся к основного производства. Однако, в зависимости от географического размещения предприятия на территории страны или его технологических особенностей на предприятиях могут создаваться вспомогательные производства. Главной целью создания и деятельности таких производств является обеспечение необходимых условий для реализации задач, поставленных перед подразделениями основного производства.

На предприятиях могут создаваться такие виды вспомогательных производств:

1) энергосиловые - связанные с производством и обеспечением предприятия всеми видами энергии и др. (электроэнергии, воды, тепла, пара, сжатого воздуха и др.);

2) транспортные - связанные с обеспечением потребностей как подразделений основного производства, так и поставкой сырья и транспортировки покупателям реализованной продукции (автомобильный, железнодорожный, воздушный, водный, гужевой и т.д.);

3) ремонтные (инструментальные) - связанные как с осуществлением ремонтов основных средств предприятия, так и производством инструментов, инвентаря и др. собственными силами.

Однако, надо отметить, что создание подразделений вспомогательного производства, наряду с прочим, может быть обусловлено и экономической стороной данного вопроса. Так, несмотря на то, что предприятие может находиться на территории централизованного обеспечения электроэнергией, водой, централизованным отоплением, а также есть возможность заказывать транспорт в транспортных компаний и осуществления ремонтов в специализированных станций технического обслуживания, - все же, опираясь на проведенные расчеты и экономическую выгоду, на предприятии может быть принято решение о начала у себя тех или иных видов вспомогательных производств.

6.3.1. Учет энергосиловых вспомогательных производств

Энергосиловые вспомогательные производства создаются с целью обеспечения предприятия всеми видами энергии: электроэнергии, воды, тепла, пара, сжатого воздуха и др.

В процессе деятельности предприятий в значительных объемах потребляется электроэнергия, вода, тепло для обеспечения работы как основных, так и вспомогательных и обслуживающих производств.

Источники обеспечения предприятий электроэнергией, водой и теплом делятся на:

1) собственные (стационарные и передвижные электростанции, которые являются собственностью предприятия, водонапорные башни, котельные то- що);

2) привлеченные - не является собственностью предприятия, но обеспечивают его электроэнергией, водой и теплом т.д.

В зависимости от избрания того или другого способа, обеспечение предприятия электроэнергией, водой или теплом может быть реализовано путем:

а) потребление только из привлеченных источников:

б) потребление лишь из собственных источников:

в) потребление одновременно с привлеченных и собственных источников.

По условиям потребления предприятием электроэнергии, воды и тепла только из привлеченных источников плата за потребленную ее количество проводится в порядке учета расчетов с поставщиками, а включение ее стоимости в расходы того или иного подразделения осуществляется как отдельной статьи калькуляции (дебет счета 23 “Производство”, 91, 92, 93 и кредит счета 63 “Расчеты с поставщиками и подрядчиками”). Можно сделать вывод, что вариант а) по обеспечению предприятия электроэнергией, водой и теплом не является предметом учета энергосиловых вспомогательных производств, а следовательно, и предметом для разбирательства по данному вопросу.

Предметом же учета энергосиловых вспомогательных производств являются затраты предприятия, направленные на обеспечение его различными видами энергии за счет их собственных источников, или одновременно с привлеченных и собственных источников.

Учет электроснабжения

Учет расходов, связанных с производством электроэнергии собственными электростанциями, а также учет количества и стоимости электроэнергии, поступившей со стороны, осуществляют на счете 23 “Производство” и в частности на одном из его субсчетов “Электроснабжение”. Затраты по дебету счета 23 субсчета “Электроснабжение” учитывают помесячно в разрезе следующих статей калькуляции:

1) затраты на оплату труда (счет 66 “Расчеты по выплатам работникам”;

2) отчисления на социальные мероприятия (счет 65 “Расчеты по страхованию”;

3) амортизация (счет 13 “Износ (амортизация) необоротных активов”);

4) топливо (счет 203 “Топливо”);

5) энергия (счет 63 “Расчеты с поставщиками и подрядчиками”);

6) работы и услуги (аналитический счет “Ремонты электрооборудование” субсчета “Ремонтная мастерская” счета 23 “Производство” или счет 63 “Расчеты с поставщиками и подрядчиками”);

7) страховые платежи (счет 39 “Расходы будущих периодов”);

8) другие затраты (22 “Малоценные и быстроизнашивающиеся предметы”).

Статья “Затраты на оплату труда” предназначена для отражения сумм начисленной оплаты труда работникам, работа которых непосредственно связана с обслуживанием электростанций и другого оборудование (трансформаторы и т.д.), используемого на предприятии (машинисты, электромонтеры и др.).

Статья “Отчисления на социальные мероприятия” предназначена для отражения сумм сборов в Пенсионный фонд, фонд Социального страхования, а также фонда Страхования на случай безработицы согласно норм, предусмотренных законодательством.

Статья “Амортизация” отражает суммы амортизационных отчислений основных средств (помещения электростанций, оборудование электростанции, трансформаторные подстанции и др.).

Статья “Топливо” предназначена для отражение стоимости потребленного топлива в процессе работы электростанции.

Статья “Энергия” отражает количество и сумму, причитающуюся к оплате облэнерго или иному поставщику за потребленную электроэнергию со стороны.

Статья “Работы и услуги” отражает суммы выполненных ремонтов оборудования электроснабжения как собственной реммайстернею, так и сторонними организациями (включение стоимости ремонтных работ осуществляется согласно порядка, предусмотренного в Законе Украины “О налогообложении прибыли предприятий”).

Статья “Страховые платежи” предусмотрена для отражения сумм, уплаченных страховой компании за страхование оборудование электроснабжения.

Статья “Прочие затраты” отражает стоимость списанных (или износ) малоценных и быстроизнашивающихся предметов на электроснабжения, расходы на охрану труда и технику безопасности и др.

Надо отметить, что в конце каждого месяца заведующим электростанцией или старшим электриком подается в бухгалтерию предприятия производственный отчет по электроснабжению. В отчете приводятся данные о отработанное время (количество часов и дней) работниками данного подразделения, суммы начисленной им заработной платы, стоимость списанных малоценных и быстроизнашивающихся предметов, затраты нефтепродуктов на работу электростанции, а также данные о произведенной и полученной со стороны электроэнергии и ее использование за потребителями (подразделениями основного, вспомогательного и обслуживающих производств, внешних потребителей и др.) с указанием по каждому из них количества потребленных киловатт-часов.

Вместе с производственным отчетом к бухгалтерии и передаются первичные документы, которые стали основанием для включения в него определенных затрат: “Табель учета рабочего времени” (см. образец 5.1.), “Акт списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.).

По данным производственного отчета по электроснабжению бухгалтером, который отвечает за учет затрат на предприятии, осуществляются записи по соответствующим статьям калькуляции в книге учета расходов производства при журнально-ордерной форме учета, или в Ведомости 5-М (раздел II) при упрощенной форме учета (см. приложение 5). При условии использования автоматизированной формы бухгалтерского учета данные переносятся на магнитные носители ЭВМ.

Надо заметить, что не на все статьи расходов по электроснабжению можно получить информацию из производственного отчета. Так, документальным основанием для отнесения расходов за конкретный месяц до книги учета производства, или к Ведомости 5-М по электроснабжению выступают: по статье “Отчисления на социальные мероприятия” - расчет бухгалтерии; по статье “Амортизация” - форма 03-14 “Расчет амортизации основных средств (для промышленных предприятий)”; по статье “Энергия” - “Счет фактура” от поставщика за потребленную электроэнергию; по статье “Работы и услуги” - производственный отчет по реммайстерні или “Счет фактура” от исполнителя ремонтных работ в адрес предприятия; по статье “Страховые платежи” - расчет бухгалтерии, согласно которого производится распределение затрат по страхованию, уплаченных в начале года и включенных в счете 39 “Расходы будущих периодов”.

По кредиту субсчета “Электроснабжение” счета 23 “Производство” в конце каждого месяца происходит списание затрат, связанных с энергообеспечением предприятия на расходы конкретных его структурных подразделений или внешних потребителей пропорционально объемов потребленной ими электроэнергии, в частности в дебет: субсчетов других вспомогательных производств или субсчета “Основное производство” счета 23 “Производство”, счетов 91 “общепроизводственные расходы”, 92 “Административные расходы”, 93 “Расходы на сбыт”, 949 “Прочие расходы операционной деятельности” (расходы обслуживающих производств), 90 “Себестоимость реализации”.

Себестоимость 1 киловатт-часа определяют по всем электроснабжению, то есть, включают стоимость и количество киловатт-часов, полученных как от собственной электростанции, так и тех, которые поступили из централизованной электросети. Себестоимость определяется путем деления всех расходов по дебету субсчета “Электроснабжение” на общее количество потребленной электроэнергии в киловатт-часах.

Учет водоснабжения

На субсчете “Водоснабжение” счета 23 “Производство” учитывают расходы, связанные с содержанием водокачок, водопроводных линий и водонапорных агрегатов по подаче воды (обеспечение собственными силами), а также учет количества и стоимости воды, которая поступила от водоснабжающих организаций. Учет на данном субсчете в целом соответствует порядке, изложенном по субсчету “Электроснабжение”.

Сумму расходов, связанных с водоснабжением предприятия в конце каждого месяца списывают с субсчета “Водоснабжение” счета 23 “Производство” на затраты конкретных его структурных подразделений или внешних потребителей пропорционально объемов потребленной ими м3 воды.

Учет теплоснабжения

Одним из видов вспомогательных производств является теплоснабжения. На субсчете “Теплоснабжение” счета 23 “Производство” осуществляется учет расходов, связанных с содержанием котельных, водонапорных агрегатов по подаче тепла (обеспечение собственными силами), а также учет количества и стоимости гектокалорій тепла, которое поступило от снабжающих организаций. Учет по данному субсчету в целом соответствует порядку, изложенному по субсчету “Электроснабжение”.

Сумму расходов, связанных с теплообеспечением предприятия, в конце каждого месяца списывают с субсчета “Теплоснабжение” счета 23 “Производство” на затраты конкретных его структурных подразделений или внешних потребителей пропорционально количеству потребленных ими гектокалорій тепла.

На субсчете “Прочие вспомогательные энергосиловые производства” счета 23 “Производство” осуществляется учет затрат по других энергосиловых вспомогательных производствах, таких, как: обеспечение сжатым воздухом, паром, газоснабжения и др. Указанные вспомогательные производства обслуживают различные потребности предприятия в зависимости от его технологических особенностей. На каждый из указанных видов вспомогательных производств открывается в составе субсчета “Прочие вспомогательные энергосиловые производства” отдельный аналитический счет. Учет расходов осуществляется по номенклатуре статей в порядке, приведенном по электроснабжению. Списание расходов других вспомогательных энергосиловых производств проводится на подразделения предприятия (потребителей тех или других услуг) ежемесячно на основании данных соответствующих счетчиков или пропорционально коэффициентов их распределения, которые утверждаются на предприятии.

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.3. Учет затрат вспомогательных производств

6.3.2. Учет транспортных вспомогательных производств

С целью обеспечения потребностей предприятия по транспортировке приобретенных сырья и материалов от поставщиков, а также доставки реализованной готовой продукции покупателям, - на предприятии могут создаваться разного рода транспортные вспомогательные производства: автомобильный транспорт, железнодорожный, воздушный, водный, гужевой т.д.

Учет затрат по автотранспорту

Учет затрат по автотранспорту (кроме легкового транспорта) осуществляется на субсчете “Автомобильный транспорт” счета 23 “Производство”. Если автопарк предприятия насчитывает автомобили разного направления использования, то для учета расходов, связанных с их работой может быть открыто несколько аналитических счетов в структуре субсчета “Автомобильный транспорт”, например:

- грузовой автотранспорт;

- пассажирский автотранспорт;

- автомашины специального назначения.

При условии, если на предприятии отдельно учитываются затраты на работу различных групп автомобилей, в структуре субсчета “Автомобильный транспорт” открывается дополнительно еще один аналитический счет “Расходы на управление автопарком”, на котором осуществляется учет накладных цеховых расходов по автопарку.

Учет затрат грузового автотранспорта

Учет затрат грузового автотранспорта ведется на аналитическом счете “Грузовой автотранспорт” субсчета “Автомобильный транспорт” счета 23 “Производство”. Затраты по дебету аналитического счета “Грузовой автотранспорт” указываются ежемесячно при журнально-ордерной форме учета в книге учета производства, а при упрощенной форме учета - в разделе II Ведомости 5-М (см. приложение 5) в разрезе следующих калькуляционных статей:

1) затраты на оплату труда (счет 66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия (счет 65 “Расчеты по страхованию”);

3) амортизация (счет 13 “Износ (амортизация) необоротных активов”);

4) топливо (счет 203 “Топливо”);

5) смазочные материалы (счет 203 “Топливо”);

6) работы и услуги (аналитический счет “Ремонт грузовых автомобилей” субсчета “Ремонтная мастерская” счета 23 “Производство” или счет 63 “Расчеты с поставщиками и подрядчиками”);

7) страховые платежи (счет 39 “Расходы будущих периодов”);

8) расходы на управление автопарком (аналитический счет “Затраты на управление автопарком” субсчета “Автомобильный транспорт” счета 23 “Производство”).

Статья “Затраты на оплату труда” предназначена для отражения суммы начисленной оплаты труда водителям, которые работают непосредственно на грузовых автомобилях.

Статья “Отчисления на социальные мероприятия” используется для отражения сумм сборов в Пенсионный фонд, фонд

Социального страхования, а также Фонда страхования на случай безработицы согласно норм, предусмотренных законодательством.

Статья “Амортизация” отражает суммы амортизационных отчислений непосредственно по грузовым автомобилям автопарка.

Статьи “Топливо” и “Смазочные материалы” предназначены для отражения стоимости потребленного топлива и смазочных материалов в процессе эксплуатации грузовых автомобилей.

Статья “Работы и услуги” отражает стоимость выполненных ремонтных работ по грузовому автотранспорту как собственной реммайстернею, так и специализированными станциями технического обслуживания (включение стоимости ремонтных работ осуществляется согласно порядка, предусмотренного в Законе Украины “О налогообложении прибыли предприятий”).

Статья “Страховые платежи” предусмотрена для отражения сумм, уплаченных страховой компании за страхование грузовых автомобилей.

Статья “Расходы на управление автопарком” предназначена для отображения части обще-цеховых расходов, которые приходятся по распределению на грузовой автотранспорт.

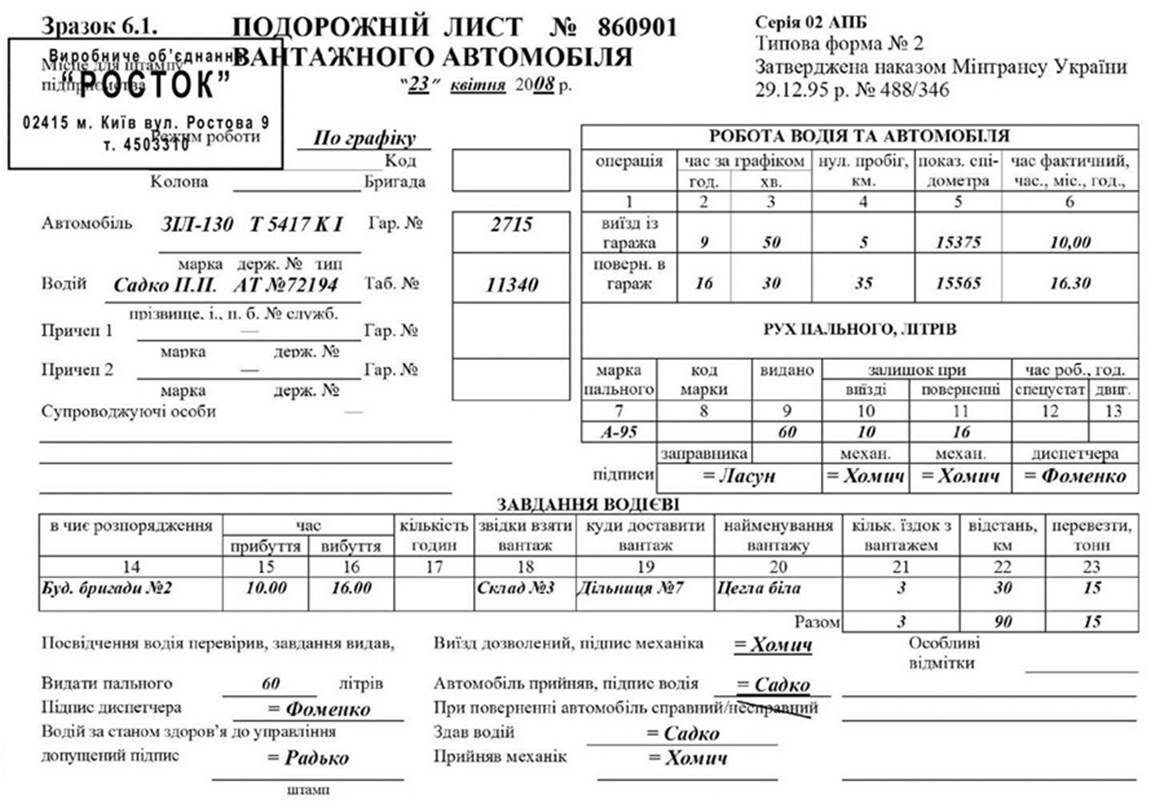

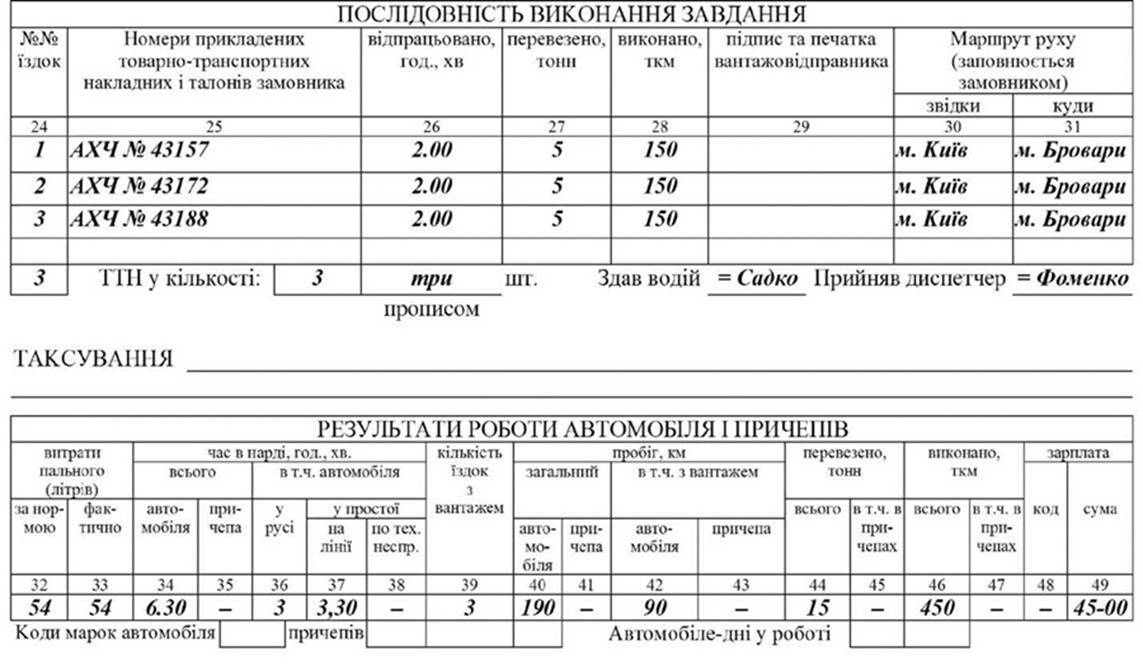

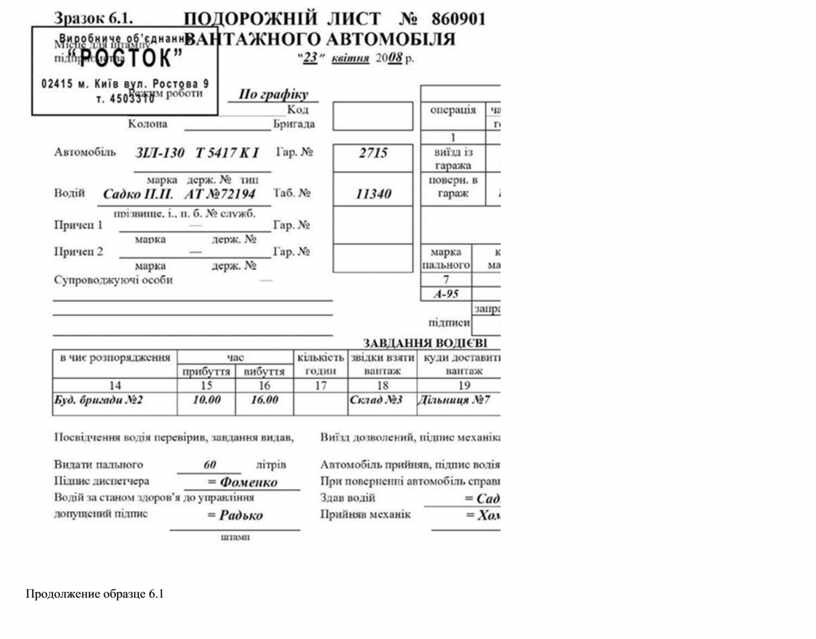

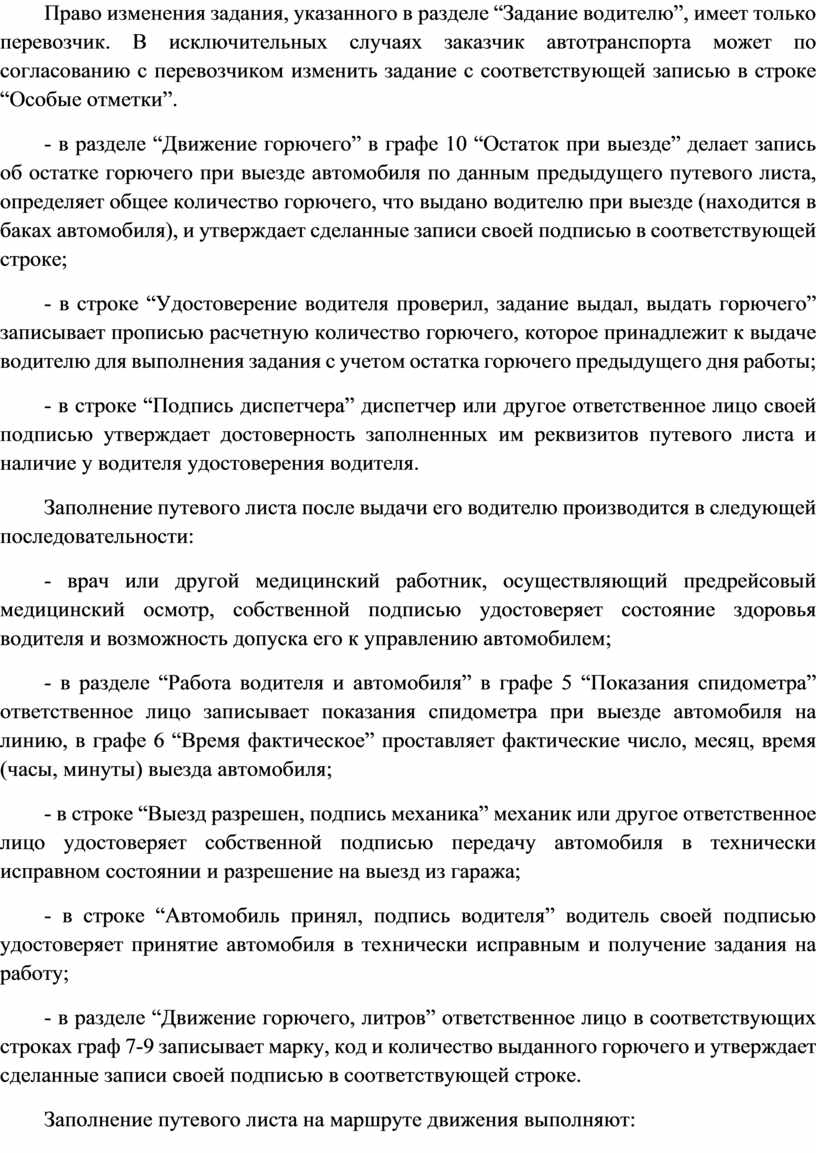

Основным первичным документом по учета работы грузового автотранспорта “Путевой лист грузового автомобиля”, типовая форма которого приведена в примере 6.1.

Перевозчики, которые эксплуатируют грузовые автомобили - собственные или арендованные (без водителя), обязаны при выпуске автомобиля на линию выдавать водителю оформленный путевой лист соответствующей типовой формы.

Путевые листы типовых форм, оформленные надлежащим образом, выдаются водителю под роспись:

- № 1 (международная) - на срок командировки автомобиля и водителя для выполнения перевозки груза в международном сообщении, определенный в соответствии с приказом или распоряжением перевозчика;

- № 2 - только на один рабочий день (смену) при условии сдачи водителем путевого листа за прошедший день работы. На больший срок путники листы типовой формы № 2 выдаются в случаях, когда водитель выполняет перевозки грузов в междугородном сообщении свыше одних суток в соответствии с приказом или распоряжение перевозчика.

Эксплуатация грузового автомобиля без путевого листа утвержденной типовой формы запрещается.

Перевозки грузов автомобильным транспортом как на коммерческой основе, так и для собственных нужд, осуществляются только при наличии надлежащим образом оформленных товарно-транспортных накладных типовых форм, которые прилагаются к путевому листу. Это требование распространяется на все виды перевозок грузов автомобильным транспортом, независимо от условий оплаты за его работу (сдельная, почасовая, покилометровая, другая) и видов перевозки (внутренне-городское, пригородное, междугородное, международное).

Товарно-транспортная накладная типовой формы № 1-ТН - это единый первичный документ, который является основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя при перевозке грузов в пределах Украины, а также для их складского, оперативного и бухгалтерского учета; она оформляется грузоотправителем на каждую їздку автомобиля и для каждого грузополучателя отдельно.

Перевозки грузовыми автомобилями личных вещей граждан по их заказу осуществляется по путевому листу с приложением к нему квитанции (приходного кассового ордера) на оплату транспортных услуг.

Заполнение путевого листа типовой формы № 2 проводится ответственными лицами перевозчика в такой последовательности.

Перед выдачей водителю путевого письмо ответственное лицо:

- на лицевой стороне в левом верхнем углу ставит штамп перевозчика, под названием документа записывает дату его выдачи (число, месяц, год), которая должна соответствовать дате регистрации путевого листа в регистрационном журнале;

- в строках адресной части определяет код или наименование режима работы водителя (работа в будние дни, командировки, общий учет рабочего времени, ежедневный учет рабочего времени, работа в выходные дни, по графику и др.), в соответствии с которым проводится начисление заработной платы; номер колонны, бригады, в состав которых входят автомобиль и водитель, марку, государственный номер, тип автомобиля и его гаражный номер; фамилия, инициалы, номер служебного удостоверения, класс и табельный номер водителя, которому будет выдан этот путевой лист; марку, государственный и гаражный номера прицепов и полуприцепов, если для перевозки выделено автопоезд, а также фамилии, инициалы лиц, сопровождающих автомобиль при исполнении задания (грузчики, экспедиторы, стажеры и т.п.);

- на основании заявки заказчика автотранспорта или условий договора в разделе “Работа водителя и автомобиля” в графах 2 и 3 определяет время по графику (часы, минуты) выезда из гаража и возвращение автомобиля в гараж;

Продолжение образце 6.1

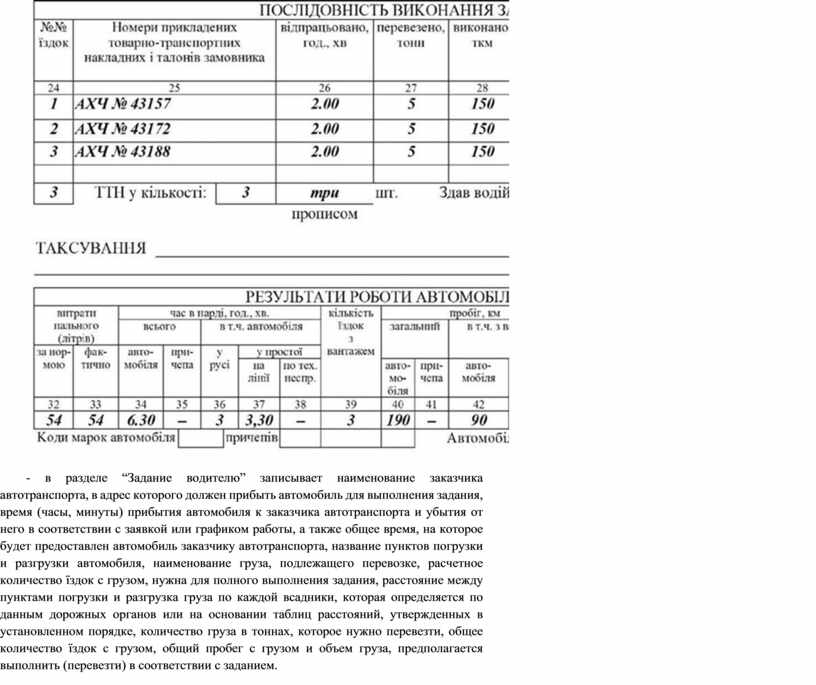

- в разделе “Задание водителю” записывает наименование заказчика автотранспорта, в адрес которого должен прибыть автомобиль для выполнения задания, время (часы, минуты) прибытия автомобиля к заказчика автотранспорта и убытия от него в соответствии с заявкой или графиком работы, а также общее время, на которое будет предоставлен автомобиль заказчику автотранспорта, название пунктов погрузки и разгрузки автомобиля, наименование груза, подлежащего перевозке, расчетное количество їздок с грузом, нужна для полного выполнения задания, расстояние между пунктами погрузки и разгрузка груза по каждой всадники, которая определяется по данным дорожных органов или на основании таблиц расстояний, утвержденных в установленном порядке, количество груза в тоннах, которое нужно перевезти, общее количество їздок с грузом, общий пробег с грузом и объем груза, предполагается выполнить (перевезти) в соответствии с заданием.

Право изменения задания, указанного в разделе “Задание водителю”, имеет только перевозчик. В исключительных случаях заказчик автотранспорта может по согласованию с перевозчиком изменить задание с соответствующей записью в строке “Особые отметки”.

- в разделе “Движение горючего” в графе 10 “Остаток при выезде” делает запись об остатке горючего при выезде автомобиля по данным предыдущего путевого листа, определяет общее количество горючего, что выдано водителю при выезде (находится в баках автомобиля), и утверждает сделанные записи своей подписью в соответствующей строке;

- в строке “Удостоверение водителя проверил, задание выдал, выдать горючего” записывает прописью расчетную количество горючего, которое принадлежит к выдаче водителю для выполнения задания с учетом остатка горючего предыдущего дня работы;

- в строке “Подпись диспетчера” диспетчер или другое ответственное лицо своей подписью утверждает достоверность заполненных им реквизитов путевого листа и наличие у водителя удостоверения водителя.

Заполнение путевого листа после выдачи его водителю производится в следующей последовательности:

- врач или другой медицинский работник, осуществляющий предрейсовый медицинский осмотр, собственной подписью удостоверяет состояние здоровья водителя и возможность допуска его к управлению автомобилем;

- в разделе “Работа водителя и автомобиля” в графе 5 “Показания спидометра” ответственное лицо записывает показания спидометра при выезде автомобиля на линию, в графе 6 “Время фактическое” проставляет фактические число, месяц, время (часы, минуты) выезда автомобиля;

- в строке “Выезд разрешен, подпись механика” механик или другое ответственное лицо удостоверяет собственной подписью передачу автомобиля в технически исправном состоянии и разрешение на выезд из гаража;

- в строке “Автомобиль принял, подпись водителя” водитель своей подписью удостоверяет принятие автомобиля в технически исправным и получение задания на работу;

- в разделе “Движение горючего, литров” ответственное лицо в соответствующих строках граф 7-9 записывает марку, код и количество выданного горючего и утверждает сделанные записи своей подписью в соответствующей строке.

Заполнение путевого листа на маршруте движения выполняют:

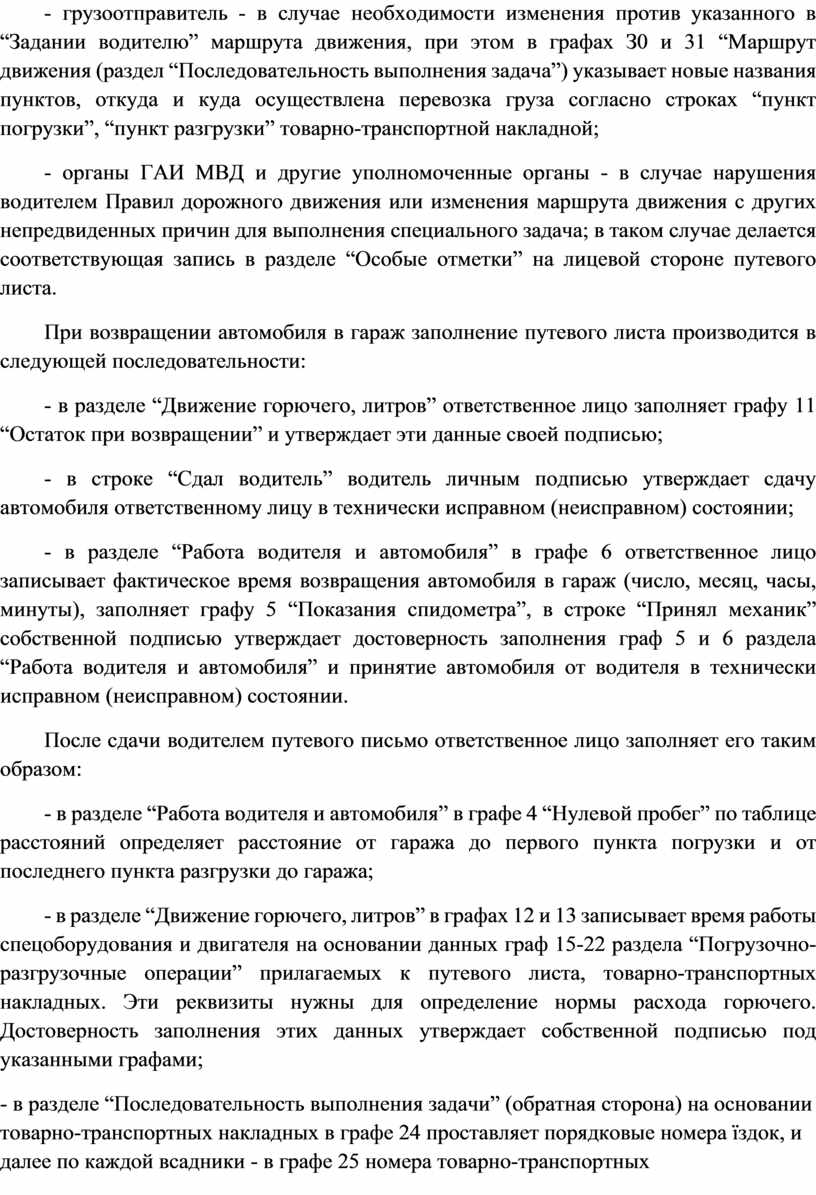

- грузоотправитель - в случае необходимости изменения против указанного в “Задании водителю” маршрута движения, при этом в графах З0 и 31 “Маршрут движения (раздел “Последовательность выполнения задача”) указывает новые названия пунктов, откуда и куда осуществлена перевозка груза согласно строках “пункт погрузки”, “пункт разгрузки” товарно-транспортной накладной;

- органы ГАИ МВД и другие уполномоченные органы - в случае нарушения водителем Правил дорожного движения или изменения маршрута движения с других непредвиденных причин для выполнения специального задача; в таком случае делается соответствующая запись в разделе “Особые отметки” на лицевой стороне путевого листа.

При возвращении автомобиля в гараж заполнение путевого листа производится в следующей последовательности:

- в разделе “Движение горючего, литров” ответственное лицо заполняет графу 11 “Остаток при возвращении” и утверждает эти данные своей подписью;

- в строке “Сдал водитель” водитель личным подписью утверждает сдачу автомобиля ответственному лицу в технически исправном (неисправном) состоянии;

- в разделе “Работа водителя и автомобиля” в графе 6 ответственное лицо записывает фактическое время возвращения автомобиля в гараж (число, месяц, часы, минуты), заполняет графу 5 “Показания спидометра”, в строке “Принял механик” собственной подписью утверждает достоверность заполнения граф 5 и 6 раздела “Работа водителя и автомобиля” и принятие автомобиля от водителя в технически исправном (неисправном) состоянии.

После сдачи водителем путевого письмо ответственное лицо заполняет его таким образом:

- в разделе “Работа водителя и автомобиля” в графе 4 “Нулевой пробег” по таблице расстояний определяет расстояние от гаража до первого пункта погрузки и от последнего пункта разгрузки до гаража;

- в разделе “Движение горючего, литров” в графах 12 и 13 записывает время работы спецоборудования и двигателя на основании данных граф 15-22 раздела “Погрузочно-разгрузочные операции” прилагаемых к путевого листа, товарно-транспортных накладных. Эти реквизиты нужны для определение нормы расхода горючего. Достоверность заполнения этих данных утверждает собственной подписью под указанными графами;

- в разделе “Последовательность выполнения задачи” (обратная сторона) на основании товарно-транспортных накладных в графе 24 проставляет порядковые номера їздок, и далее по каждой всадники - в графе 25 номера товарно-транспортных накладных (талонов заказчика), в графе 26 - отработанное время работы (часы, минуты), по графам 27, 28 соответственно количество перевезенного груза (тонн брутто) и в графе 28 - выполненного грузооборота (ткм); после чего в соответствующих графах определяет общее количество їздок, общее количество товарно-транспортных накладных, которые прилагаются к путевому письма. Эти записи утверждают собственными подписями водитель и ответственное лицо;

- оформленный таким образом путник письмо передается на обработку для дальнейших расчетов, учета транспортной работы и определения ее стоимости.

Показатели раздела “Результаты работы автомобиля и прицепов”:

- данные графы 32 “расходы топлива за нормой” определяют по общему пробега и выполненных тонно-километрах для определенной марки автомобиля с учетом коэффициента изменения нормы топлива в зависимости от условий эксплуатации автомобиля, данные графы 33 “расход топлива фактически” равны сумме показателей остатка горючего при выезде (графа 10) и выданного топлива (графа 9) за минусом остатка горючего при возвращении в гараж автомобиля (графа 11) раздела “Движение горючего, литров”).

Заметим, что нормы расхода топлива, в зависимости от марки автомобиля, урегулированы приказом Министерства транспорта “Нормы расходов топлива и смазочных материалов на автомобильном транспорте”;

- данные графы 34 “время в наряде автомобиля и прицепа” равняются разнице между показателями фактического времени возвращении в гараж автомобиля и выезда его из гаража (соответствующие строки графы 6 раздела “Работа водителя и автомобиля”) за исключением одного часа на обеденный перерыв водителя в соответствии с установленным режимом работы. Круглосуточные простои из-за бездорожья, технических неисправностей и т. п. из времени в наряде исключаются. Данные графы 36 “время в движении автомобиля” равняются разнице между данными времени в наряде и времени в простоях (графа 34 минус графы 37, 38);

- данные графы 35 “время в наряде прицепа” определяют в соответствии с временем его работы с автомобилем;

- данные графы 37 “время в простое на линии” определяются путем расчета времени простоев под погрузкой и разгрузкой по данным графы 21 товарно-транспортных накладных;

- данные графы 38 “время в простое по тех. неисправности” заполняют на основании записи в строке “Особые отметки” (лицевая сторона путевого листа), они включают время простоя из-за технических неисправности автомобиля в пути, замену автопокрышек и др.;

- данные графы 39 “количество їздок с грузом” равны сумме всех їздок с грузом между пунктами погрузки и разгрузки в соответствии с разделом “Последовательность выполнения задания”, т.е. количества приложенных товарно-транспортных накладных;

- данные графы 40 “общий пробег автомобиля” равняются разнице между показаниями спидометра при возвращении в гараж автомобиля и выезда его из гаража (графа 5 раздела “Работа водителя и автомобиля”);

- данные графы 42 “пробег с грузом автомобиля” равны сумме расстояний по всем їздках автомобиля с грузом, указанных в графе 24 товарно-транспортных накладных;

- данные графы 41 “общий пробег прицепа” и графы 43 “пробег с грузом прицепа” определяют в соответствии с соответствующими данными работы автомобиля;

- данные графы 44 “перевезено тонн, всего” равны общему объему перевезенного груза (брутто), указанному в графе 27 раздела “Последовательность выполнения задания” и соответствует общему объема перевозки, указанном в графе 37 товарно-транспортных накладных, приложенных к путевому листу;

- данные графы 45 “в т.ч. перевезено тонн на прицепах” определяют на основании данных графы 27 раздела “Последовательность выполнение задания”;

- данные графы 46 “выполнено ткм, всего” определяется путем умножения объема перевезенного груза (брутто) по каждую їздку на расстояние їздки между пунктами погрузки и разгрузки и получением общей суммы;

- данные графы 47 “в т.ч. выполнено ткм на прицепах” равны транспортной работе автоприцепов;

- данные графы 49 “зарплата” определяют на основании данных обработки всех товарно-транспортных накладных, приложенных к путевому листу (графы 37-47). Расчеты заработной платы и их достоверность ответственное лицо утверждает своей подписью в конце раздела.

Достоверность расчетов по обработке путевого листа после его проверки утверждает подписью бухгалтер.

В дальнейшем данные из путевых листов переносят в накопительная ведомость учета работы грузового автотранспорта, которая открывается на каждого водителя грузового автомобиля. В ней на протяжении месяца указываются все основные реквизиты из путевых листов в хронологической последовательности: часы в наряде всего, в том числе (в движении, под погрузкой или разгрузкой, техническая неисправность), количество їздок с грузом, расход топлива, общий пробег автомобилей и в том числе с грузом, массу перевозимого груза, а также количество осуществленных тонно-километров (как в целом, так и по направлениям перевозок) и сумму заработной платы водителя.

В конце месяца в накопительных ведомостях по каждому водителю подводят итог, на основании чего в дальнейшем составляют сводную накопительная ведомость учета работы грузового автотранспорта. Обобщение данных в разрезе водителей дает возможность проанализировать их работу на протяжении месяца, а также выяснить степень эффективности использования грузовых автомобилей.

По данным сводной накопительной сведения учетчиком автогаража оформляется и представляется в бухгалтерию производственный отчет по автопарку, где наряду с расходами по управлению автопарком и эксплуатации различных групп автомобилей приводятся данные и по грузовому автотранспорта. В производственном отчете, наряду с данными сводной накопительной сведения (расходов на оплату труда и расходов топлива) указываются данные о расходы смазочных материалов, охлаждающей жидкости и др.

Вместе с производственным отчетом к бухгалтерии и передаются первичные документы, которые стали основанием для его оформления, то есть,

акты на списание малоценных и быстроизнашивающихся предметов(списание смазочных материалов, охлаждающей жидкости и т.д.), а также путевые листы грузового автомобиля, после арифметических проверок передаются бухгалтеру осуществляет начисления оплаты труда водителям.

Бухгалтер, осуществляющий учет затрат вспомогательных производств, переносит данные из производственного отчета по автопарку в книгу учета затрат производства (при журнально-ордерной форме учета), или в раздел II Ведомости 5-М (см. прил. А 5) при упрощенной форме учета в разрезе аналитических счетов субсчета “Автомобильный транспорт” счета 23 “Производство”.

Стоит заметить, что не на все статьи затрат по грузовому автотранспорту можно получить информацию из производственного отчета по автопарку. Так, документальным основанием для отнесения расходов по конкретный месяц в книгу учета производства, или к Ведомости 5 - М (см. прил. А 5) по грузовому автотранспорту выступают: по статье “Отчисления на социальные мероприятия” - расчет бухгалтерии; по статье “Амортизация” - форма 03-14 “Расчет амортизации основных средств (для промышленных предприятий)”; по статье “Работы и услуги” - производственный отчет по реммайстерні, или “Счет фактура” от исполнителя ремонтных работ в адрес предприятия; статья “Страховые платежи” - расчет бухгалтерии, согласно которого осуществляется распределение расходов по страхованию грузовых автомобилей, уплаченных в начале года и включенных в счета 39 “Расходы будущих периодов”.

По кредиту аналитического счета “Грузовой автотранспорт” субсчета “Автомобильный транспорт” счета 23 “Производство” в конце каждого месяца производится списание расходов по эксплуатации грузовых автомобилей на затраты структурных подразделений предприятия или внешних потребителей пропорционально объемов осуществленных тонно-километров, в частности, в дебет: субсчетов других вспомогательных производств или субсчета “Основное производство” счета 23 “Производство”, 93 “Расходы на сбыт”, 949 “Прочие расходы операционной деятельности” (расходы обслуживающих производств), 90 “Себестоимость реализации”.

Фактическую себестоимость 1 т. км. определяют делением затрат по эксплуатации грузового автотранспорта на общее количество осуществленных грузовыми автомобилями тонно-километров на течении месяца.

Учет затрат пассажирского автотранспорта и автотранспорта специального назначения

На субсчете “Автомобильный транспорт” счета 23 “Производство” осуществляется учет эксплуатационных расходов также и других групп автомобилей, в частности на аналитическом счете “Пассажирский автотранспорт”, “Машины специального назначения” и др. Указанные группы автомобилей удовлетворяют различные специализированные потребности предприятия в зависимости от его технологических особенностей.

Учет на указанных аналитических счетах в целом соответствует порядку, изложенному по аналитическому счету “Грузовой автотранспорт”.

Сумму расходов, связанных с эксплуатацией указанных групп автомобилей в конце каждого месяца списывают с конкретного аналитического счета на расходы других структурных подразделений предприятия или внешних потребителей пропорционально количеству километров пробега или машино-дней работы.

Учет затрат на управление автопарком

Наряду с учетом затрат на эксплуатацию групп автомобилей различного целевого назначения на субсчете “Автомобильный транспорт” счета 23 “Производство” осуществляется также учет накладных цеховых расходов автопарка, в частности, на аналитическом счете “Расходы на управление автопарком”.

Учет накладных цеховых затрат по дебету счета “Расходы на управление автопарком” осуществляется в разрезе следующих статей калькуляции:

1) затраты на оплату труда (счет 66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия (счет 65 “Расчеты по страхованию”);

3) амортизация (счет 13 “Износ (амортизация) необоротных активов”);

4) страховые платежи (счет 39 “Расходы будущих периодов”);

5) прочие расходы (счет 22 “Малоценные и быстроизнашивающиеся предметы”).

Статья “Затраты на оплату труда” предназначена для отражения суммы начисленной оплаты труда работникам автопарка обще цехового назначения (завгара, учетчика, диспетчера и др.).

Статья “Отчисления на социальные мероприятия” отражает суммы

собрания в фонды социальной направленности согласно норм, предусмотренных законодательством.

Статья “Амортизация” отражает суммы амортизационных отчислений по основным средствам обще-цехового назначения (здания гаража, оборудования для проведения технических осмотров, телефонов, компьютерной техники и др.).

Статья “Страховые платежи” применяется для отражения сумм, уплаченных страховой компании по страхование основных средств обще-цехового назначения.

Статья “Прочие затраты” отражает стоимость списанных малоценных и быстроизнашивающихся предметов (инвентаря, спецодежды, спецобуви) или их износа, а также расходы по охране труда и технике безопасности, осуществляемых по автопарку.

Учет расходов по управлению автопарком осуществляют в книге учета производства (при журнально-ордерной форме учета), или в разделе II Ведомости 5-М (см. прил. А 5) при упрощенной форме учета.

Списание цеховых расходов на работу грузового автотранспорта, пассажирского или специального автотранспорта назначение производится пропорционально заработной платы или общих расходов по эксплуатации указанных групп автомобилей.

На субсчете “Прочие вспомогательные транспортные производства” счета 23 “Производство” осуществляется учет затрат по других вспомогательных транспортных производствах, таких как: железнодорожный транспорт, воздушный транспорт, водный транспорт, гужевой транспорт и т.д. Указанные вспомогательные производства обслуживают различные специализированные потребности предприятия в зависимости от его технологических особенностей. На каждый из указанных видов вспомогательных производств открывается в составе субсчета “Прочие вспомогательные транспортные производства” отдельный аналитический счет, учет затрат по которому осуществляется аналогично в порядке, изложенном по грузовому автотранспорту. Ежемесячно происходит списание расходов соответствующих вспомогательных транспортных производств или на затраты подразделений предприятия, либо на счет 90 “Себестоимость реализации” (при реализации услуг внешним потребителям).

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.3. Учет затрат вспомогательных производств

6.3.3. Учет ремонтных вспомогательных производств

С целью реализации потребностей предприятия в проведении ремонтных работ как собственных основных средств, так и обеспечение данным видом услуг субъектов рынка, а также для изготовления тех или других видов основных средств собственными силами - на предприятии могут создаваться ремонтные мастерские.

Учет затрат вспомогательного ремонтного производства осуществляется на субсчете “Ремонтная мастерская” счета 23 “Производство”. Если ремонтной мастерской предприятия проводятся ремонтные работы различных видов технических средств, то в разрезе указанного субсчета могут открываться аналитические счета, на которых учитываются затраты, связанные с их проведением, например:

- ремонты грузовых автомобилей;

- ремонт легковых автомобилей;

- ремонты производственного оборудования;

- изготовление инвентаря;

- изготовление основных средств и т. др.

В условиях ремонтной мастерской предприятия проводятся ремонтные работы разного рода техники, в структуре субсчета “Ремонтная мастерская” открывается дополнительно еще один аналитический счет “Затраты на управление реммайстернею”, на котором осуществляется учет накладных цеховых затрат по реммайстерні.

Учет ремонтов грузовых автомобилей

Учет ремонтов грузовых автомобилей осуществляется на аналитическом счете “Ремонт грузовых автомобилей” субсчета “Ремонтная мастерская” счета 23 “Производство”.

Затраты по дебету аналитического счета “Ремонты грузового автотранспорта” указываются ежемесячно в книге учета производства (при журнально-ордерной форме бухгалтерского учета), или в разделе II Ведомости 5-М (см. прил. А 5) при упрощенной форме бухгалтерского учета в разрезе следующих калькуляционных статей:

1) затраты на оплату труда (счет 66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия (счет 65 “Расчеты по страхованию”);

3) горюче-смазочные материалы (счет 203 “Топливо”);

4) работы и услуги (счет 63 “Расчеты с поставщиками и подрядчиками”);

5) расходы на управление реммайстернею (аналитический счет “Затраты на управление реммайстернею” субсчета “Ремонтная мастерская” счета 23 “Производство”).

Статья “Затраты на оплату труда” предназначена для отражения суммы начисленной оплаты труда слесарям, авторемонтникам и др., которые были заняты непосредственно ремонтом грузовых автомобилей.

Статья “Отчисления на социальные мероприятия” используется для отражения сумм сборов в фонды социального направление согласно норм, предусмотренных законодательством.

Статья “Горюче-смазочные материалы” предназначена для отражения стоимости израсходованных в процессе выполнения ремонтных работ горючего, смазочных материалов и др.

Статья “Работы и услуги” отражает стоимость части ремонтных работ, которые были выполнены другим ремонтно-техническим предприятием вследствие недостаточности собственных технических мощностей для их выполнения.

Статья “Расходы на управление реммайстернею” предназначена для отображения части обще цеховых расходов, которые приходятся по распределению на ремонты грузовых автомобилей.

Для проведения тех или иных ремонтных работ в ремонтной мастерской в присутствии инженера-механика или заведующего мастерской осуществляется осмотр грузового автомобиля. В случае необходимости производится разборка узлов и агрегатов, вследствие чего выясняется степень их износа и необходимость замены конкретных деталей или осуществление реставрационно-восстановительных работ, а также определяется количество нужных запчастей, объемы ремонтных работ (заработной платы работникам для их исполнение) и др.

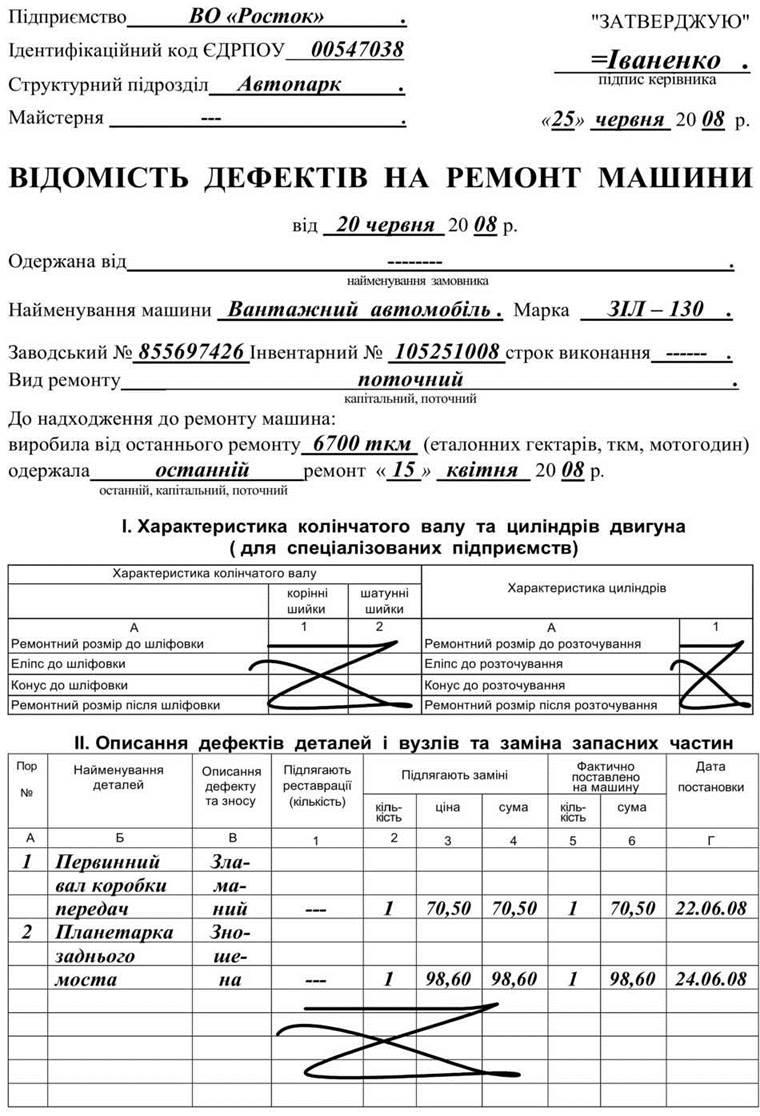

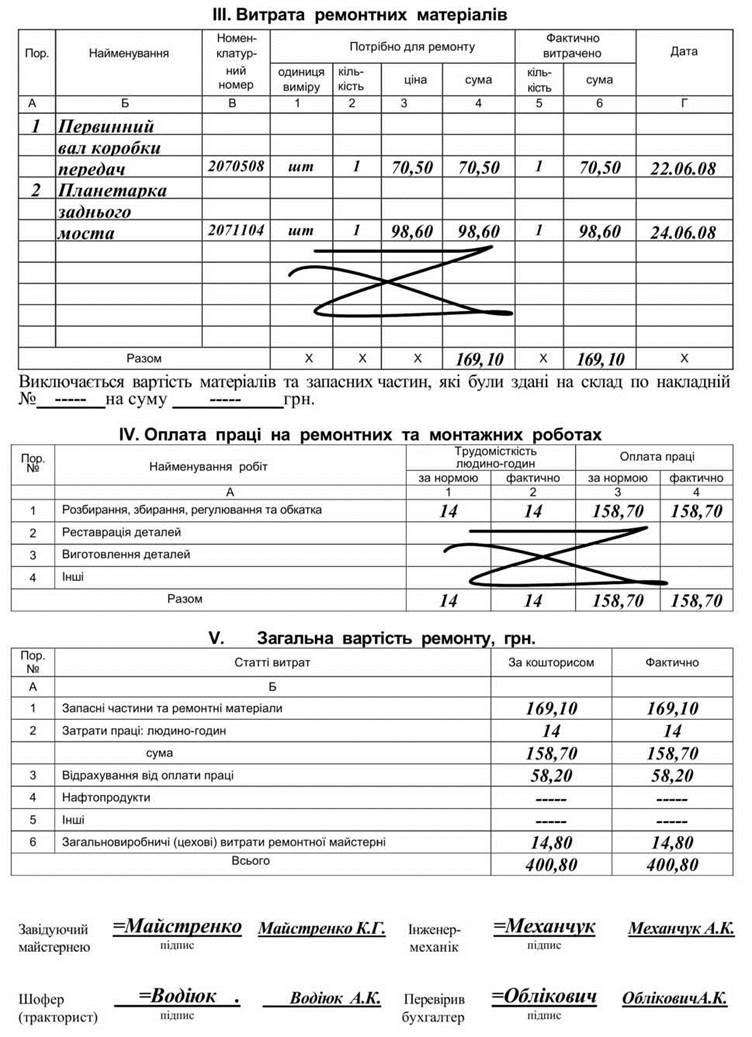

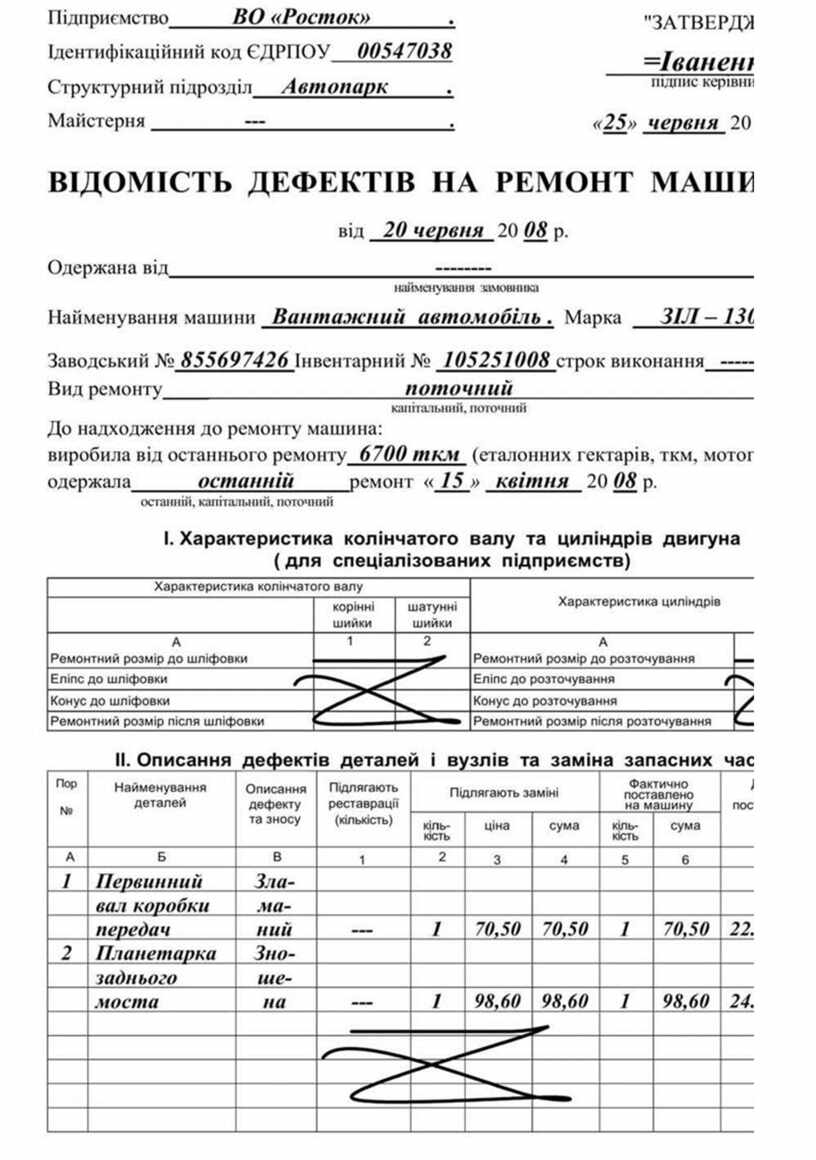

По данным проведенного осмотра автомобиля составляется Ведомость дефектов на ремонт машин (см. образец 6.2.), в котором указываются выявленные дефекты или повреждения тех или иных деталей, определяется фонд оплаты труда для проведения ремонтных работ, указываются стоимость необходимых для получения со склада запасных частей или других ремонтных материалов. Исходя из указанного, определяется общая сметная стоимость ремонта.

Ведомость дефектов на ремонт машины оформляется, как правило, в двух экземплярах. Первый экземпляр передается на склад и служит основанием для отпуска необходимых запасных частей и материалов для проведения ремонтов. Второй экземпляр остается в реммайстерні и есть основанием для оформления нарядов на сдельную работу при выполнении слесарями ремонтных работ.

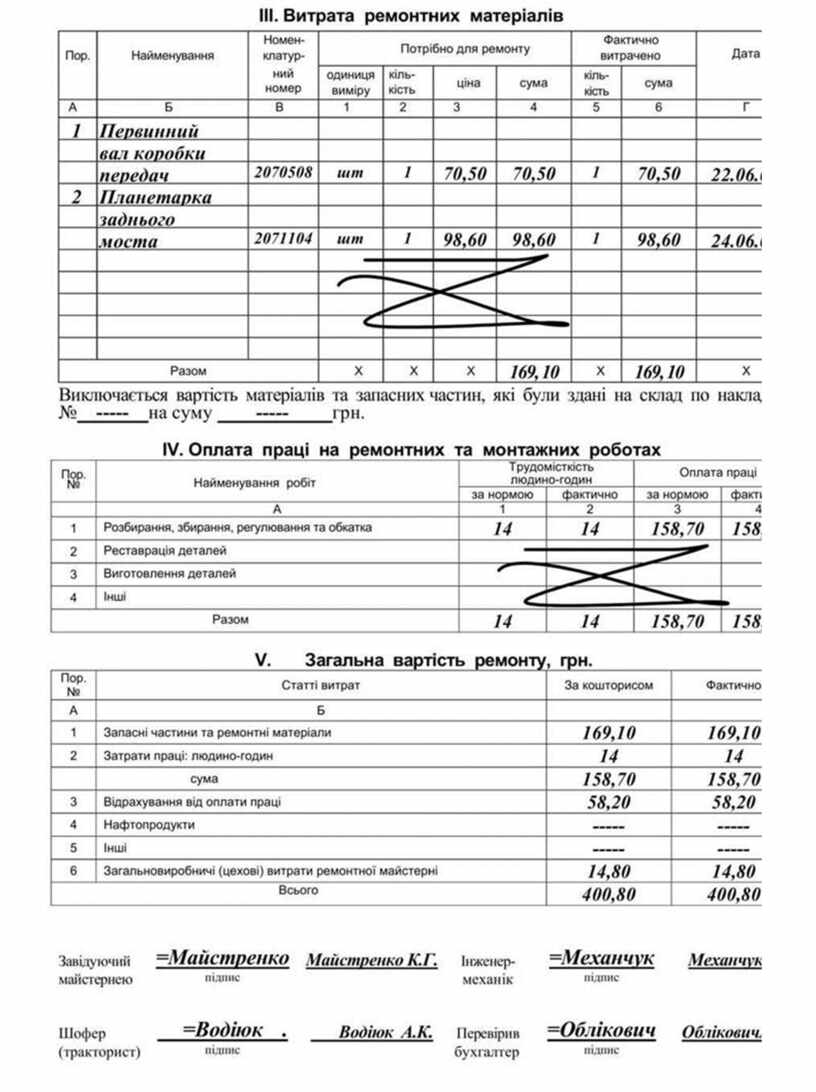

По данным ведомости на ремонт машины, а также нарядов на сдельную работу (как индивидуальных, так и для бригады), которые свидетельствуют материальные и трудовые расходы на ремонт, производятся записи в Журнал учета затрат в ремонтной мастерские, в котором отдельно учитываются расходы на ремонт каждого инвентарного объекта.

В конце месяца с реммайстерні к бухгалтерии подается Производственный отчет, где наряду с расходами на ремонт других видов техники указываются и расходы на ремонты грузовых автомобилей. Вместе с отчетом в бухгалтерию передаются также наряды на сдельную работу для начисления оплаты труда работникам и ведомости дефектов на ремонт машины (по факту окончания ремонта). Данные из производственного отчета переносятся в Книгу учета издержек производства (при журнально-ордерной форме учета) или в раздел II Ведомости 5-М (см. прил. А 5) при упрощенной форме учета, где учитываются расходы по ремонту грузовых автомобилей.

Надо заметить, что не на все статьи расходов, которые связаны с ремонтами грузовых автомобилей, можно получить информацию из производственного отчета по реммайстерні. Так, документальным основанием для включения расходов, связанных с ремонтами, за конкретный месяц до книги учета производства, или раздела II Ведомости 5-М выступают: по статье “Отчисления на социальные мероприятия” - расчет бухгалтерии; по статье “Работы и услуги” - “Счет-фактура” от станции технического обслуживания на адрес предприятия.

С кредита аналитического счета “Ремонт грузовых автомобилей” субсчета “Ремонтная мастерская” счета 23 “Производство” в конце каждого месяца (по факту окончания ремонтных работ) осуществляется списание стоимости произведенных ремонтных работ на дебет: аналитического счета “Грузовой автотранспорт” субсчета “Автомобильный транспорт” счета 23 “Производство” и счету 10 “Основные средства” (увеличение балансовой стоимости объекта основных средств). Распределение сумм по указанным счетам осуществляется по порядку, определенному Законом Украины “О налогообложении прибыли предприятий”.

Образец 6.2

Продолжение образца 6.2

При выполнении ремонтов грузовых автомобилей сторонних организаций по факту их окончания осуществляется списание стоимости ремонтов в дебет счета 90 “Себестоимость реализации”.

Учет изготовления ремонтной мастерской инвентаря и основных средств

На субсчета “Ремонтная мастерская” счета 23 “Производство” осуществляется, наряду с прочим, также учет расходов, связанных с изготовлением хозяйственного инвентаря и изготовлением основных средств (кроме объектов строительства и основного стада). Для этого в структуре субсчета открываются отдельные аналитические счета.

Учет расходов реммайстерні, связанных с изготовлением инвентаря и основных средств в целом соответствует порядке, изложенном по аналитическому счету “Ремонт грузовых автомобилей”.

Сумму расходов, связанных с изготовлением в реммайстерні хозяйственного инвентаря, по окончании каждого месяца списывают с кредита аналитического счета “Изготовление инвентаря” в дебет счета 112 “Малоценные необоротные материальные активы”, 22 “Малоценные и быстроизнашивающиеся предметы”, а при необходимости реализации на рынке - 26 “Готовая продукция”.

Суммы расходов, связанных с изготовлением в реммайстерні основных средств, по окончании каждого месяца по факта окончания изготовления конкретного объекта списывают с аналитического счета “Изготовление основных средств” в дебет счета 152 “Приобретение (изготовление) основных средств” с последующим отнесением на счет 10 “Основные средства”.

Стоит отметить, что по аналитическим счетах по учету затрат на ремонты и изготовление средств труда субсчета “Ремонтная мастерская” счета 23 “Производство” на конец месяца может быть дебетовый остаток (сальдо) в сумме незавершенного производства (незавершенных ремонтов, незавершенного изготовления инвентаря и основных средств).

Учет затрат на управление реммайстернею

Наряду с учетом затрат на ремонты конкретных видов технических средств, а также их изготовление на субсчете “Ремонтная мастерская” счета 23 “Производство” осуществляется также учет накладных цеховых затрат по реммайстерні, в частности на аналитическом счете “Расходы на управление реммайстернею”.

Учет накладных цеховых затрат по дебету аналитического счета “Затраты на управление реммайстернею” осуществляется в разрезе следующих статей калькуляции:

1) затраты на оплату труда (счет 66 “Расчеты по выплатам работникам”);

2) отчисления на социальные мероприятия (счет 65 “Расчеты по страхованию”);

3) амортизация (счет 13 “Износ (амортизация) необоротных активов”);

4) страховые платежи (счет 39 “Расходы будущих периодов”);

5) прочие расходы (счет 22 “Малоценные и быстроизнашивающиеся предметы”).

Статья “Затраты на оплату труда” предназначена для отражения суммы начисленной оплаты труда работникам реммайстерні обще цехового назначения (инженера-механика, заведующего реммайстернею, учетчика и др.).

Статья “Отчисления на социальные мероприятия” отражает суммы сборов в фонды социального направления согласно норм, предусмотренных законодательством.

Статья “Амортизация” отражает суммы амортизационных отчислений по основным средствам общецеховая назначения (здания реммайстерні, подъемники, станки, компьютерная техника и др.).

Статья “Страховые платежи” отражает суммы, уплаченные страховой компании за страхование основных средств загально0цехового назначения.

Статья “Прочие затраты” отражает стоимость списанных малоценных и быстроизнашивающихся предметов (инвентаря, инструментов, спецодежды, спецобуви) или их износа, а также расходов по охране труда и технике безопасности, осуществляемых по реммайстерні.

Учет расходов по управлению реммайстернею осуществляют аналогично учету затрат на ремонты в книге учета издержек производства (при журнально-ордерной форме учета) или в разделе II Ведомости 5-М (см. прил. А 5) при упрощенной форме учета. Списание цеховых затрат на ремонты грузовых автомобилей, легковых автомобилей, на изготовление инвентаря или основных средств и др. осуществляется в конце каждого месяца пропорционально заработной платы, начисленной по каждому из указанных аналитических счетов субсчета “Ремонтная мастерская” счета 23 “Производство”.

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.4. Учет расходов будущих периодов

Каждое предприятие в процессе своей деятельности осуществляет расходы, которые нельзя сразу отнести к расходам конкретного отчетного периода (месяца или года).

Исходя из этого, в учете существует необходимость разграничивать такие расходы между отдельными месяцами или годами с целью их правильного включения в расходы того или иного отчетного периода.

Для обобщения информации о осуществления расходов в отчетном периоде, которые подлежат отнесению на расходы в будущим отчетным периодам, предназначен счет 39 “Расходы будущих периодов”.

К расходам, учет которых ведется на счета 39 “Расходы будущих периодов”, относятся: уплаченные авансом арендные платежи; оплата страхового полиса; оплата торгового патента; подписка на газеты, журналы, периодические и справочные издания; расходы, связанные с подготовительными к производству работами в сезонных отраслях промышленности; расходы, связанные с освоением новых производств и агрегатов.

По дебету счета 39 “Расходы будущих периодов” отражается накопление расходов будущих периодов, за кредиту - их списание (распределение) и включение в состав расходов отчетного периода или себестоимости производимой продукции.

Аналитический учет расходов будущих периодов ведется по их видам.

Что касается оплаченных авансом арендных платежей, суммы оплаченного страхового полиса (страхование основных средств предприятия и др.), подписки газеты, журналы, периодические и справочные издания, то осуществление такого рода платежей происходит, как правило, в начале отчетного периода (года). Списание (распределение) и включение в состав расходов отчетного периода (того или другого месяца) указанных авансовых платежей осуществляется в расчете 1/12 от суммы произведенной предоплаты на начало года.

Отдельное внимание надо уделить расходам будущих периодов, связанные с подготовительными к производству работами, а также освоением производства новых видов продукции.

Под освоением производства понимают комплекс мероприятий, которые направлены на выпуск новых видов товаров, которые планируется реализовать на потребительском рынке, а также обеспечения необходимой производителя технической документацией, которая подтверждает соответствие качественных характеристик изделия государственным стандартам и предоставляет право предприятию производить и реализовать продукцию.

Учет расходов на подготовку и освоение производства продукции осуществляется в разрезе соответствующих статей калькуляции, по которым осуществляется учет затрат в частности на:

- расходы на проведение исследований, связанных с поиском новых, до этого неизвестных, материалов;

- проектирование, конструирование, разработка дизайна нового изделия;

- разработка технологического процесса изготовления будущего изделия;

- изготовление опытного образца;

- разработка и оформление нормативной базы (получения государственного стандарта и др.).

Надо отметить, что каждая из приведенных статей является комплексной, то есть, в ее состав могут входить трудовые затраты (заработная плата), отчисления на социальные мероприятия, материальные затраты (стоимость сырья, полуфабрикатов, комплектующих), а также стоимость работ и услуг, выполненных другими субъектами предпринимательской деятельности.

Аналитический учет затрат на подготовку и освоение производства осуществляется в разрезе конкретных видов продукции.

По факту окончания комплекса работ, связанных с подготовкой и освоением производства продукции, на предприятии решается вопрос относительно списания указанных расходов на себестоимость нового вида продукции. Списание таких расходов может осуществляться двумя способами: 1) равномерным; 2) по сметным ставкам.

Способ равномерного распределения расходов, связанных с подготовкой и освоением производства продукции, предусматривает отнесение указанных расходов на затраты производства равными частями на протяжении срока их списания, определенного на предприятии. Списание расходов на подготовку и освоение производства при использовании равномерного способа представим с помощью примера 1.

Пример 1.

Расходы на подготовку и освоение производства нового безалкогольного напитка на АО “Икар” составили 5400 грн. Указанные расходы было решено списать в течение 24 месяцев. Исходя из этого, сумма, которая должна будет каждый месяц списываться с кредита счета 39 “Расходы будущих периодов” в дебет счета 23 “Производство”, составит: 5400 грн. : 24 месяца=225 грн.

Распределение расходов, связанных с подготовкой и освоением производства продукции при использовании способа сметных ставок, предусматривает отнесение указанных затрат на расходы производства пропорционально сметной ставке, которая определяется путем деления таких затрат на планируемый выпуск нового вида продукции. Списание расходов на подготовку и освоение производства при условии использования сметных ставок показан на примере 2.

Пример 2.

Расходы на подготовку и освоение производства нового безалкогольного напитка на АО “Икар” составили 5400 грн. Плановый объем производства нового вида продукции, на себестоимость которого предусмотрено

списание указанных расходов составил по расчетам 90000 бутылок. Исходя из этого, списание расходов на подготовку и освоение производства нового напитка будет осуществляться с кредита счета 39 “Расходы будущих периодов” в дебет счета 23 “Производство” в расчета 6 копеек на каждую произведенную бутылку до окончания списание указанных расходов: 5400 грн.:90000 бутылок = 0,06 грн.

Надо отметить, что в условиях, когда фактический объем производства продукции отстает от запланированного, - на предприятии может быть пересмотрена норма списания расходов на подготовку и освоение производства продукции в сторону ее увеличения, исходя из нового плана объема производства продукции.

Счет 39 “Расходы будущих периодов” корреспондирует:

по дебету с кредитом счетов: по кредиту с дебетом счетов

20 “Производственные запасы” 23 “Производство”

22 “Малоценные и быстроизнашивающиеся 37 “Расчеты с разными

предметы дебиторами”

30 “Касса” 84 “Другие операционные расходы”

31 “Счета в банках” 91 “общепроизводственные

37 “Расчеты с разными дебиторами” расходы”

47 “Обеспечение будущих расходов и 92 “Административные расходы”

платежей” 93 “Расходы на сбыт”

63 “Расчеты с поставщиками 94 “Прочие расходы операционной

и подрядчиками” деятельности”

65 “Расчеты по страхованию”

66 “Расчеты за выплатами

работникам”

68 “Расчеты за другими операциями”

Раздел 6.

Учет издержек производства и калькулирование себестоимости продукции

6.5. Учет общепроизводственных расходов

Положением (стандартом) бухгалтерского учета 16 “Расходы” определено, что в состав общепроизводственных расходов включаются:

- расходы на управление производством (оплата труда аппарата управления цехами, участками и т.п.; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и т.п.);

- амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения;

- амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения;

- расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения;

- расходы на совершенствование технологии и организации производства (оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплуатационных характеристик в производственном процессе; расходы материалов, покупных комплектующих изделий и полуфабрикатов, оплата услуг сторонних организаций и т.п.);

- расходы на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений;

- расходы на обслуживание производственного процесса (оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование рабочих и аппарата управления производством; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг);

- расходы на охрану труда, технику безопасности и охрану окружающей природной среды;

- другие расходы (внутризаводское перемещение материалов, деталей, полуфабрикатов, инструментов со складов в цехов и готовой продукции на склады; недостачи незавершенного производства; недостачи и потери от порчи материальных ценностей в цехах; оплата простоев и т.д.).

Учет производственных накладных расходов на организацию производства и управления цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходов на содержание и эксплуатацию машин и оборудования ведется на счете 91 “Обще-производственные расходы”. Этот счет не применяется предприятиями торговли.

По дебету счета 91 “общепроизводственные расходы” отражается сумма признанных расходов, по кредиту - ежемесячное, по соответствующим распределением, списание на счета 23 “Производство” и 90 “Себестоимость реализации”.

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

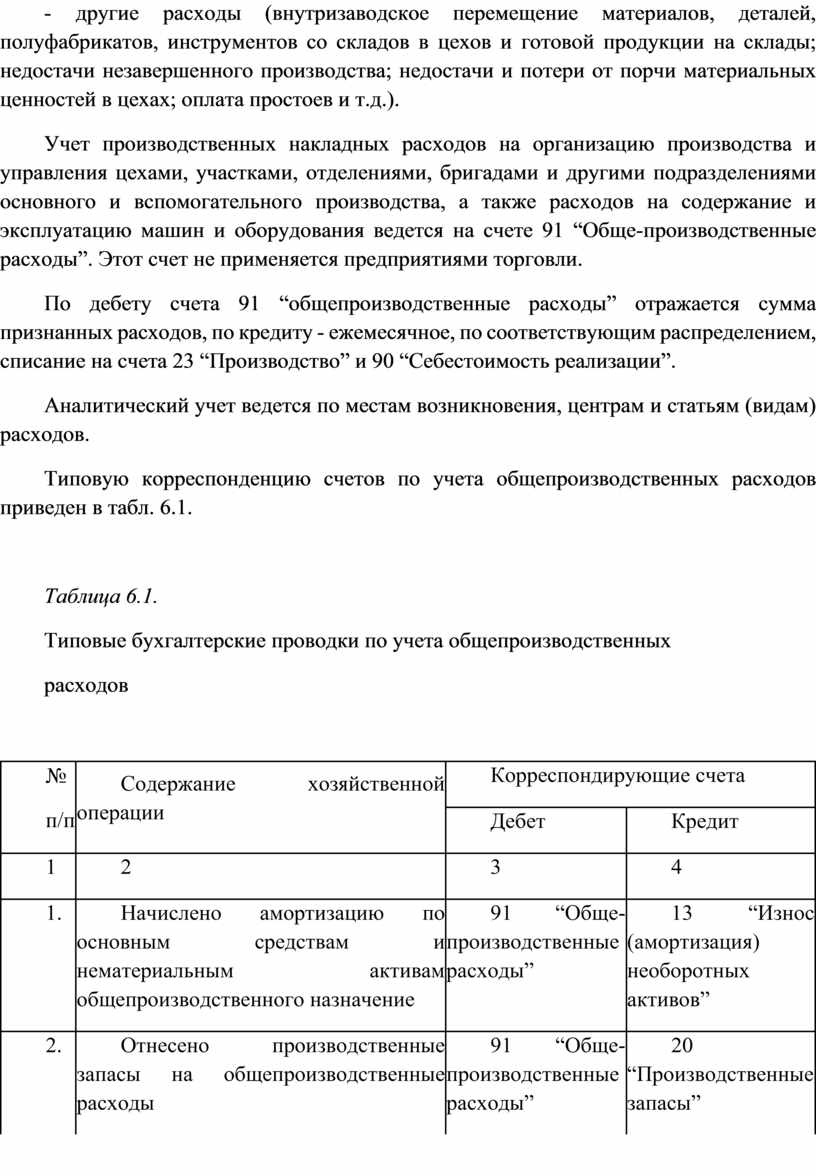

Типовую корреспонденцию счетов по учета общепроизводственных расходов приведен в табл. 6.1.

Таблица 6.1.

Типовые бухгалтерские проводки по учета общепроизводственных

расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Начислено амортизацию по основным средствам и нематериальным активам общепроизводственного назначение |

91 “Обще-производственные расходы” |

13 “Износ (амортизация) необоротных активов” |

|

2. |

Отнесено производственные запасы на общепроизводственные расходы |

91 “Обще-производственные расходы” |

20 “Производственные запасы” |

|

3. |

Списаны согласно акта малоценные и быстроизнашивающиеся предметы обще-производственного назначение |

91 “Обще-производственные расходы” |

22 “Малоценные и быстроизнашивающиеся предметы” |

|

4. |

Оплачены обще-производственные расходы из кассы предприятия |

91 “Обще-производственные расходы” |

30 “Касса” |

|

5. |

Оплачены обще-производственные расходы с расчетного счета предприятия |

91 “Обще-производственные расходы” |

31 “Счета в банках” |

|

6. |

Списана расходы по командированию на общепроизводственные расходы |

91 “Обще-производственные расходы” |

372 “Расчеты с подотчетными лицами” |

|

7. |

Отнесено часть расходов будущих периодов на общепроизводственные расходы |

91 “Обще-производственные расходы” |

39 “Расходы будущих периодов” |

|

8. |

Проведено начисления на заработную плату в фонд обеспечения выплаты отпусков |

91 “Обще-производственные расходы” |

471 “Обеспечение выплат отпусков” |

|

9. |

Отнесено стоимость работ и услуг подрядчиков на общепроизводственные расходы |

91 “Обще-производственные расходы” |

63 “Расчеты с поставщиками и подрядчиками” |

|

10. |

Проведено начисления на заработную плату в фонды социального направления |

91 “Обще-производственные расходы” |

65 “Расчеты по страхованию” |

|

11. |

Начислено заработную плату работникам общепроизводственного назначения |

91 “Обще-производственные расходы” |

66 “Расчеты по выплатам работникам” |

|

12. |

Отнесено на обще-производственные расходы стоимость работ и услуг, выполненных дочерними предприятиями |

91 “Обще-производственные расходы” |

685 “Расчеты с прочими кредиторами” |

|

13. |

Отнесено на обще-производственные расходы суммы затрат по элементам (при условии использования счетов 8 класса) |

91 “Обще-производственные расходы” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

|

14. |

Списана общепроизводственные расходы на: а) производство |

23 “Производство” |

91 “Обще-производственные расходы” |

|

б) себестоимость реализованной продукции |

90 “Себестоимость реализации” |

91 “общепроизводственные расходы” |

|

Обще-производственные расходы подразделяются на переменные и постоянные.

К переменным общепроизводственных расходов относятся расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально к изменению объема деятельности. Переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т.п.), исходя из фактической мощности отчетного периода.

К постоянных общепроизводственных расходов относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т.п.) при нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

Примеры распределения общепроизводственных расходов приведен в табл. 6.2.

Бухгалтерскими документами, которые являются основанием для отнесения затрат в общепроизводственных, выступают:

- по амортизации - “Расчет амортизации основных средств”;

- по производственным запасам - “Лимитно-заборная карточка” (см. образец 2.8.), “Накладная-требование на отпуск (внутреннее перемещение) материалов”(см. образец 2.7.);

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.);

- расходов на командировки - “Отчет о использование средств, выданных на командировку или под отчет” (см. образец 11.3.);