Поделиться

ООО «Подготовительный факультет»

Исследовательская работа

«Семейный бюджет как показатель финансовой грамотности»

Работу выполнил: Зенгина Дарина Арменовна, учащийся 8 «А» класса МБОУ средняя

общеобразовательная школа № 2

Научный руководитель: Зенгина Маргарита Сергеевна, директор ООО «Подготовительный факультет», педагог-наставник

Геленджик

2024

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ...................................................................................................... 3

Глава 1. Финансовая грамотность: основные понятия, причины, этапы и результат внедрения в образовательный процесс........................................................... 6

Глава 2. Методы и результаты исследования................................................. 15

ВЫВОДЫ....................................................................................................... 22

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ............................................. 27

ПРИЛОЖЕНИЕ……………………………………………………………… 29

Сегодня большое внимание уделяется вопросам финансовой грамотности школьников и семейным ценностям. Эти два вопроса

неразрывно связаны: семья – это экономическая ячейка общества, что, на мой взгляд, должны понимать все члены семьи. Семья - это важнейший социальный институт, одной из функций которого является экономическая.

Наблюдая за своими одноклассниками, их экономическим поведением, я стала задаваться вопросами: почему некоторые из них, в том числе те, которые бесплатно питаются в школьной столовой как льготные категории населения, не относятся бережно к продуктам питания, к результатам труда поваров; почему они, пользуясь поддержкой государства, «спускают» деньги на компьютерные игры; почему при этом у некоторых дорогие телефоны, зачастую купленные в кредит.

Проблема исследования заключается в необходимости определить, как учащиеся школы после изучения вопросов финансовой грамотности в рамках предмета «Обществознание» применяют на практике полученные знания.

Объектом исследования является финансовая грамотность обучающихся (в рамках предмета «Обществознание» и объеме соответствующих тем).

Предметом исследования - практические знания в области финансовой грамотности, а именно вопросов семейного бюджета учащихся 8 класса средней общеобразовательной школы.

Основываясь на своих наблюдениях и изучив соответствующие темы на уроках обществознания, я решила провести мини-исследование с цельюопределить, рассматривают ли мои ровесники (и ребята чуть постарше) семейный бюджет в качестве инструмента выполнения семьей своих экономических функцийкак социального института, а себя частью семьи как экономической ячейкой общества и социального института.

Для достижения были определены следующие задачи:

1) изучить понятия финансовой грамотности, финансово грамотного человека, финансово грамотной семьи;

2) выявить основные причины, этапы и результат внедрения в образование курса «финансовая грамотность»;

3) выяснить, соответствуют ли знания, полученные в ходе изучения темы «семейный бюджет» в курсе обществознания реальной практике его составления и как они применяются;

4) выяснить, знают ли о финансовых услугах, предлагаемых финансовыми институтами.

Гипотеза исследования: финансовая грамотность моих ровесников может быть эффективной при условии реализации воспитательной функции семьи в области финансов.

В исследовании применялись теоретический метод исследования – системный анализ и практический – анкетирование. Применялся общенаучный подход.

Основной результат заключается в практическойзначимости исследования, позволившего сделать следующие выводы:

- реализация идей финансовой грамотности не даст результата, в том числе, если семья не будет выполнять свою экономическую функцию, а государство будет замещать эту функцию своей социальной политикой, формируя исключительно потребительское отношение («государство поможет»);

- сделан вывод о том, что если государство будет своей социальной политикой замещать экономические функции семьи, то эти функции, как семейные, будут угасать; государство должно помогать семье, но не брать ее экономические функции на себя, контролировать выполнение семьей экономических (и иных) функций;

- выявлено возможное последствие относительно перспективы существования семьи как социального института, выполняющего экономические функции, что таит потенциальные опасности, как для общества, так и для государства.

Значение и важность финансового образования в нашей стране, включение его в школьную программу, Президент РФ В.В. Путин объяснил необходимостью «быть честными с людьми и давать им возможность выбирать из большого количества инструментов и продуктов на финансовом рынке, чтобы они стали более самостоятельными», что позволит обществу в целом «стать более современным и жизнеспособным» [10].Таким образом, развитие общества, его жизнеспособность напрямую связывается с финансовым образованием в нашей стране.

Для понимания цели внедрения образовательного компонента финансовой грамотности в школьную систему образования, необходимо понять основные понятия, определить причины и основные этапы.

Итак, финансовая грамотность — это способность принимать осознанные решения в отношении использования личных финансовых ресурсов и управления такими ресурсами. Финансовое образование дает информацию, рекомендации и советы, в то время как защита прав потребителей финансовых услуг осуществляется с помощью законодательных и нормативных требований (таких, как своевременное разглашение любой существенной информации и усиление юридической защиты прав потребителей).

Бекирова С.Э. определяет финансовую грамотность как «сочетание понимания финансовых продуктов и понятий потребителями (инвесторами) с их способностью уверенно оценивать финансовые риски и возможности, осуществлять сознательный выбор, находить источники, к которым можно обратиться за помощью, и принимать другие эффективные меры с целью улучшения своего финансового благополучия» [3.С. 4].

Она также сформулировала основную миссию финансовой

грамотности, которая заключается в «изменение поведения человека или членов его семьи за счет полученной информации и выработки практических навыков по использованию финансовых продуктов, знаний о финансовых рисках и пути их минимизации» [3. с.4].

В соответствии со Стратегией повышения финансовой грамотности населения Российской Федерации на 2017-2023 годы финансово-грамотный человек должен: «вести контроль над своими средствами; осуществлять планирование своих доходов и расходов; жить по средствам, не допуская необоснованных финансовых расходов и просрочек по обязательствам; иметь «подушку безопасности» в виде накоплений для использования в непредвиденной̆ ситуации; знать о рисках на рынке финансовых услуг; уметь находить интересующую информацию о финансовых услугах и уметь ею пользоваться; знать и выполнять свои обязанности налогоплательщика; финансово готовиться к жизни на пенсии [11]. Основными признаками финансово грамотной семьи по Бекировой С.Э. являются: систематический учет личных доходов и расходов, планирование будущих расходов и доходов, организация семейного бюджета на основе имеющихся ресурсов, жизнедеятельность семьи по возможности без привлечения заемных средств, принцип целесообразности в выборе финансовых продуктов и услуг. Таким образом, финансово грамотная семья является семьей, обладающей вышеуказанными признаками[3 С. 4].

Семейный бюджет – одно из центральных понятий финансово грамотной семьи. «Семейный бюджет – это роспись или смета доходов, получаемых всеми членами семьи из разных источников, и всех обязательных и необязательных расходов, которые необходимы для ее нормальной жизни [5].

Участие всех членов семьи в формировании и ведении семейного бюджета - залог успешного его составления, а осознание, всеми членами семьи, включая детей, значимости этого инструмента – проявление не только социально-экономической функции ячейки общества, но и показатель эффективности воспитательной функции семьи. Введение государственной программы по повышению финансовой грамотности населения, и особенно - молодежи, является важным вспомогательным инструментом для реализации функций семьи. Кроме того, государство зачастую является одним из источников формирования семейного бюджета и этот источник должен использоваться эффективно.

Официальная причина реализации мероприятий по повышению финансовой грамотности - пробелы в финансовой грамотности населения, которое в начале двухтысячных испытало экономический рост [4].

В период с 2001–2011 годов экономический рост в России сопровождался увеличением доходов населения и расширением финансового сектора. Это привело к широкому распространению базовых финансовых услуг, таких, как денежные переводы, банковские вклады, сберегательные счета и кредитные карты. Однако население оказалось недостаточно осведомленным в финансовых вопросах [4].

В обращении от имени Российского председательства в «Группе двадцати» Министр финансов РФ А. Силуанов указал, что: «большая часть населения имеет недостаточный уровень знаний для понимания даже основных финансовых продуктов и планирования своего бюджета, недооценивает свои риски и часто принимает неэффективные решения по управлению своими финансами. Как показал недавний кризис, это представляет серьезную угрозу для финансовой, экономической и социальной стабильности стран». Он добавил, что «финансовая грамотность становится навыком, необходимым для каждого человека в двадцать первом веке. Финансовый кризис усугубил ситуацию, одновременно усилив спрос на программы финансового образования во всем мире и необходимость развития более интегрированного стратегического подхода, направленного на расширение доступа к финансовым услугам, а также повышение финансовой грамотности и усиление защиты прав потребителей финансовых услуг. Он отметил, «что финансовое образование может способствовать снижению рисков, предоставляя возможность гражданам эффективно использовать финансовые продукты и услуги, принимать правильные решения, а также плодотворно участвовать в финансовой и экономической деятельности, что будет способствовать восстановлению экономики, развитию малого бизнеса, созданию новых рабочих мест, сокращению бедности, а также принимаемые меры будут способствовать расширению доступа к финансовым услугам, улучшению финансовой грамотности и защиты прав потребителей [9].

В докладе отмечалось, что «населению не хватает базовых навыков, связанных с финансовой грамотностью, а также уверенности и осведомленности. Кроме того, люди не доверяют финансовой системе». Это и стало одной из причин необходимости разрабатывать стратегию в области финансового образования.

Важным является отмеченный в докладе факт, что «Потребители финансовых услуг в России мало доверяют финансовому сектору. Только 19 % потребителей финансовых услуг испытывают уверенность в

справедливом разрешении возможных споров с финансовыми учреждениями

[4].

Зеленцова А.В. указывает, что спрос на финансовое образование в России высок, население заинтересовано в получении знаний о том, как можно защитить себя при заключении сделок с финансовыми учреждениями, распознать мошеннические финансовые схемы, методы планирования будущего. Молодые люди особенно заинтересованы в освоении принципов, позволяющих планировать крупные покупки и ипотечные кредиты. Люди более старшего возраста хотели бы получать информацию о пенсии. [4.

С.228].

За последние 20 лет государственный сектор запустил несколько программ финансового образования: конкурсы, финансовые ярмарки, факультативные занятия, семинары, летние школы и т. п. Хотя эти инициативы появились недавно, в них не используется передовой опыт других стран, а кроме того, отсутствуют формальные методы оценки результатов. [4, С.228].

В 2013 году было представление, что «существует острая потребность в разработке четкой стратегии повышения финансовой грамотности и развития финансового образования для внедрения программ, использующих передовой опыт других стран в данной области, и для обеспечения согласованности и высокого качества программ, реализуемых государственным сектором, негосударственными организациями и финансовыми учреждениями». [4, С.230].

Планировалась последовательная политика в области финансового образования, которая позволила бы разграничить образовательные программы, маркетинговые программы и программы, предлагающие «коммерческие» финансовые консультации.

Другими задачами было создание благоприятных условий для роста сбережений населения, формирования ответственного финансового поведения и, как следствие, развития финансового сектора. Эти меры должны были помочь сократить количество просроченных кредитов, повысить популярность банковских вкладов за счет формирования привычки к накоплению, научить потребителей более тщательно подходить к выбору

финансовых учреждений и сократить число ненадежных или недобросовестных финансовых посредников.

Важной частью была реализация проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»[7].

Руководствуясь передовым опытом других стран и рекомендациями Организации экономического сотрудничества и развития (ОЭСР), Принципами высокого уровня ОЭСР/Сети по финансовому образованию (INFE) по национальным стратегиям финансового образования и Руководства ОЭСР/INFE для частных и некоммерческих заинтересованных сторон в области финансового образования, правительство Российской Федерации в 2011 г. начало реализацию пятилетней национальной программы по развитию финансового образования и совершенствованию системы защиты прав потребителей, на которую было выделено 113 млн. долларов США. Проект реализовывался совместно со Всемирным банком и был направлен на укрепление и расширение имеющихся инициатив в области финансового образования в России путем их координации и гармонизации.

Как отметил в своем обращении Генеральный секретарь Организации экономического сотрудничества и развития АнхельГурриа «Повышение уровня финансовой грамотности стало жизненно важным средством обеспечения доступа к экономическим, социальным и финансовым услугам и важной составляющей финансовой реформы, направленной на предотвращение кризисов в будущем; … эффективное финансовое образование может вооружить наших граждан навыками, позволяющими воспользоваться преимуществами предлагаемых финансовых услуг и лучше оценить (финансовые) риски, с которыми придется столкнуться. Финансовое образование также жизненно важно для восстановления доверия к финансовой системе, укрепления финансовой стабильности и обеспечения поддержки финансовых реформ населением[7].

В июне 2012 года были одобрены Принципы национальных стратегий по финансовому образованию на высоком уровне, разработанные совместно ОЭСР и Международной сетью агентств по обеспечению финансового образования (INFE). Одобрение Принципов и последовавшие за ним действия «Группы двадцати», ОЭСР и стран-партнеров способствовали интеграции финансового образования в национальную политику, составлению более эффективных программ и активизации финансовых реформ.

Как указано на сайте Центрального Банка России

(https://cbr.ru/protection_rights/finprosvet/) финансовое просвещение и финансовая грамотность необходима «чтобы люди могли свободнее ориентироваться в мире финансов и выбирать именно те услуги, которые им нужны, а также не попадаться на удочку недобросовестных продавцов» - ожидание от населения активное пользование финансовыми и банковскими услугами, а также минимизировали свои риски.

Таким образом, официальная причина внедрения программ финансовой грамотности - пробелы в финансовой грамотности населения, которые необходимо устранить. Другие причины, которые, по моему мнению, имеют более глубинное значение – это необходимостьв снижении уровня недоверия граждан к финансовым структурам и услугам, повышение экономической рациональности населения, а как следствие развитие финансового сектора, повышение благосостояния населения, следование рекомендациям международных организаций и копирование опыта других стран, предупреждение дальнейших финансовых кризисов.

Продвижение финансовой грамотности в образовательное пространство Российской Федерации шло скачкообразно.

Июль 2011 года – начало реализации проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», реализация которого была начата правительством РФ при поддержке Всемирного банка [10].

Конец 2014 - начало 2015 года – реализация Национальной стратегии финансового образования в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»[10].

2017 - 2023 годы - реализация Национальной стратегии повышения финансовой грамотности в Российской Федерации на период 2017-2023 гг.

[8].

При этом важно отметить, что реализации проекта предшествовало заимствование международного опыта реализации программ по повышению финансовой грамотности в других странах, о чем свидетельствует заявление Анхеля Гурриа - Генерального секретаря Организации экономического сотрудничества и развития: «Сначала нами был запущен в 2002 году целевой проект по финансовому образованию, и с тех пор мы встали во главе деятельности по разработке инструментов формирования политики в области финансового образования. С 2008 года широкомасштабная деятельность ОЭСР в этой области ведется через INFE, в состав которой выходят в настоящий момент более 240 государственных организаций из 107 стран, а также соответствующие международные организации» [1, С. 7].

В рамках деятельности по подготовке Национальной стратегии в 2013 г. были выработаны ключевые компетенции в области финансовой грамотности для школьников и взрослых. Система компетенций используется для разработки образовательных и информационных программ в области финансовой грамотности.

Были разработаны разные типы образовательных программ и модулей для учащихся и взрослых на рабочем месте; в настоящее время они апробируются в рамках проекта. Данные образовательные программы включают учебно-методические комплексы и материалы для учащихся, электронные модули, игры и тесты. В процессе разработки структуры и содержания курсов по повышению финансовой грамотности в рамках данного проекта использовались результаты анализа потребностей учащихся и взрослых, а также анализа международного опыта в этой сфере. Образовательные материалы для учеников всех возрастов, включая начальную школу, планировалось разработать и включить в преподавание по разным предметам, а также использовать для преподавания отдельных факультативных предметов.

В 2016 году с первого сентября были уже введены уроки по финансовой грамотности. Как указано в статье Российской газеты «Центробанк России добился того, что в школах с 1 сентября 2016 года введут урок по финансовой грамотности. Скоро школьников научат вести семейный бюджет и формировать сбережения вне зависимости от ситуации в экономике» [3].

С 2022 года предмет «финансовая грамотность» введена в ФГОС. Уроки финансовой грамотности для 1-9 классов вошли в обязательную программу российских школ с 1 сентября 2022 года, это предусмотрено новыми федеральными государственными образовательными стандартами

(ФГОС) начального и основного общего образования. В 2020 году Банк России подготовил для преподавания новой дисциплины 2674 педагога, а за первую половину 2021 года - 3046 человек, пишут «Известия». Интерфакс[6].

Однако, в некоторых школах курс «Основы финансовой грамотности» не ведется. Частично компенсирует эту ситуацию учебный предмет «Обществознание», раздел, посвященный экономической сфере. В данном исследовании я опиралась на разделы «Экономика» и «Социальная сфера».

В качестве основного методологического подхода был выбран общенаучный. Применялись теоретический метод – системный анализ, анализ научной литературы, который позволил изучить понятия финансовой грамотности, финансово грамотной семьи, выявить основные причины и этапы внедрения в систему образования предмета «финансовая грамотность». Для решения остальных задач использовался метод практического исследования – проведение анкетирования среди двух групп обучающихся (учащихся 8-го класса общеобразовательной школы и студентов колледжа). Для соответствия нормам этики практического исследования родители несовершеннолетних анкетируемых дали разрешение, при этом анкетирование было анонимным, перед письменным опросом были даны разъяснения о цели анкетирования, о нормах и правилах.

Вопросы анкетирования предварительно были проработаны на предмет восприятия, в том числе с учетом возрастных особенностей. Полученные данные, с помощью методов арифметического анализа проверены, представлены среднеарифметические значения. Результаты анкетирования сопоставлены с теоретическими исследованиями в данной области. Качество выборки соответствует требуемым для подобных исследований масштабам, ограничены размерами класса.

Исследование проводилось среди учеников 8 класса (21 человек).

Для выявления некоторых тенденций в экономическом поведении восьмиклассников исследование было распространено на 1 и 3 курсы учреждения СПО «Геленджикский филиал Северо-Кавказского техникума Знание», соответственно на возраст 15-16 лет (14 человек) и 17-18 лет (17 человек).

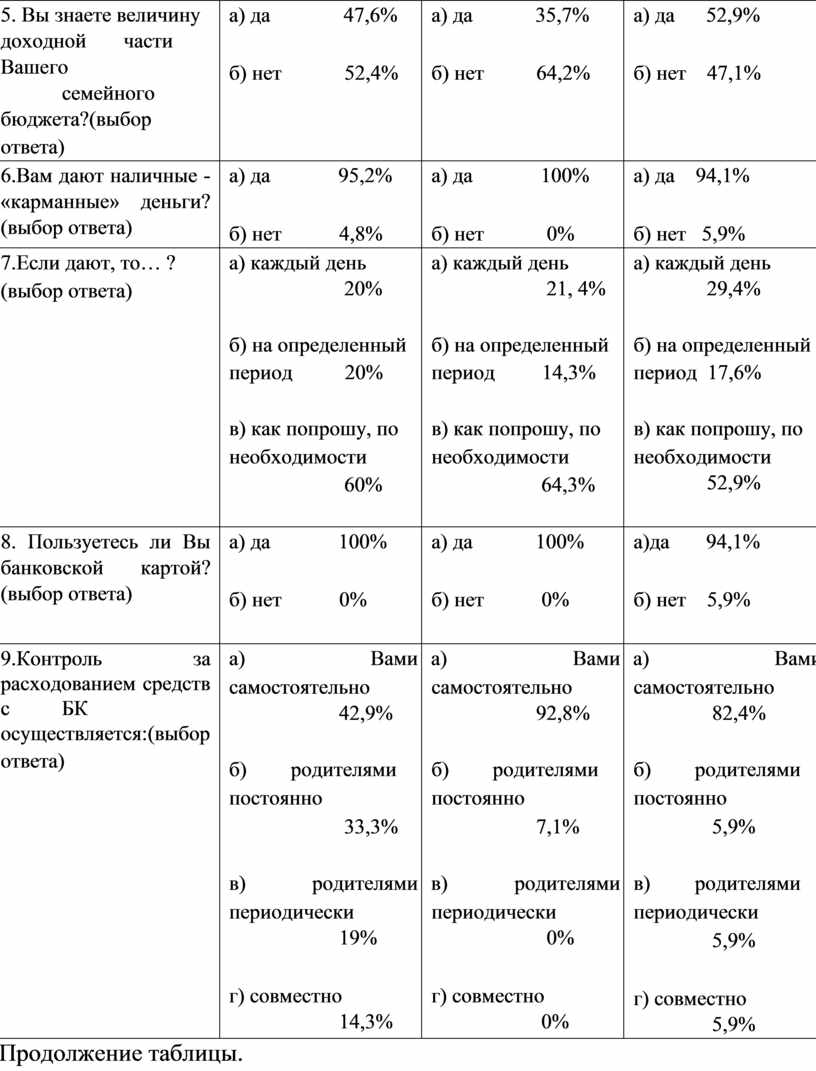

Среди респондентов 8 класса знают определение понятия «семейный бюджет» 95, 2 % школьников.

Чтобы выяснить, знают ли мои ровесники, за счет каких средств формируется их семейный бюджет, был предложен вопрос, в котором в качестве вариантов ответа были предложены: заработная плата, доход от предпринимательской деятельности, социальные выплаты, другое.

Были указаны: зарплата, доход от предпринимательской деятельности, их комбинация. Однако только 3 человека (14,3%) указали наряду с зарплатой социальные выплаты. При этом значительная часть из класса имеет статус малообеспеченных, семьи получает социальные выплаты, семиклассники бесплатно питаются в школьной столовой. Могу предположить, что эти выплаты семьи воспринимают как должное, само собой разумеющееся и не воспринимают их в качестве доходной части своего семейного бюджета, или не акцентируют в семье внимание на вопросе помощи со стороны государства. Социальные выплаты для некоторых семей оказывают «медвежью услугу», эти семьи полностью полагаются на государство, не задумываясь о том, как составлять семейный бюджет, как более рационально вести свое хозяйство. «Другие» источники формирования бюджета не указал никто.

Чтобы определить, насколько понятие семейного бюджета актуально для семей моих одноклассников, был задан вопрос о том, принимают ли они участие в обсуждении вопроса расходов семьи. Всегда – только 3 человека (14, 3%), иногда – 14 чел. (66,6 %), не принимают участие – 4 чел. (19 %). Можно заключить, что в основной массе семей вопрос расходов обсуждается.

Чтобы понять, знают ли мои одноклассники источники доходной части и в частности доходы членов семьи, были заданы вопросы о том, знают ли они их величину. Знают доход каждого члена семьи только 6 чел. (28,6%), доход некоторых членов семьи - 11 чел. (52,4%), не знают дохода членов семьи 4 чел. (19%). На вопрос о знании величины доходной части семейного бюджета положительно ответили 10 чел. (47,6%), при этом 11 чел. (52,4%) не знают. Таким образом, даже зная доходы некоторых членов семьи, более половины опрошенных не знают, на какую сумму их семьи живут, а, следовательно, сколько могут тратить, сколько средств может быть выделено, например, на карманные расходы и покупку чего-либо для себя.

Таким образом, зная в теории (определение) что такое семейный бюджет, именно как смета доходов и расходов семьи на определенный период, в реальности чуть более половины моих одноклассников от его смысла и содержания далеки.

При том, что более половины опрошенных не знают величину доходной части своего семейного бюджета, 20 человек (95,2%) утвердительно ответили на вопрос «вам дают карманные наличные деньги?». На каждый день наличные дают 4-м одноклассникам (20%), на определенный период также получают 4 чел. (20%); при этом 12 чел (60%) получают деньги, как попросят, по необходимости.

Кроме того, у каждого есть банковская карта. Контроль за расходованием средств с нее у семерых (33,3%) родители осуществляют постоянно, периодически – у четырех (19%); на совместный с родителями контроль указали 3 чел. (14,3%), самостоятельный – 9 чел. (42,9%).

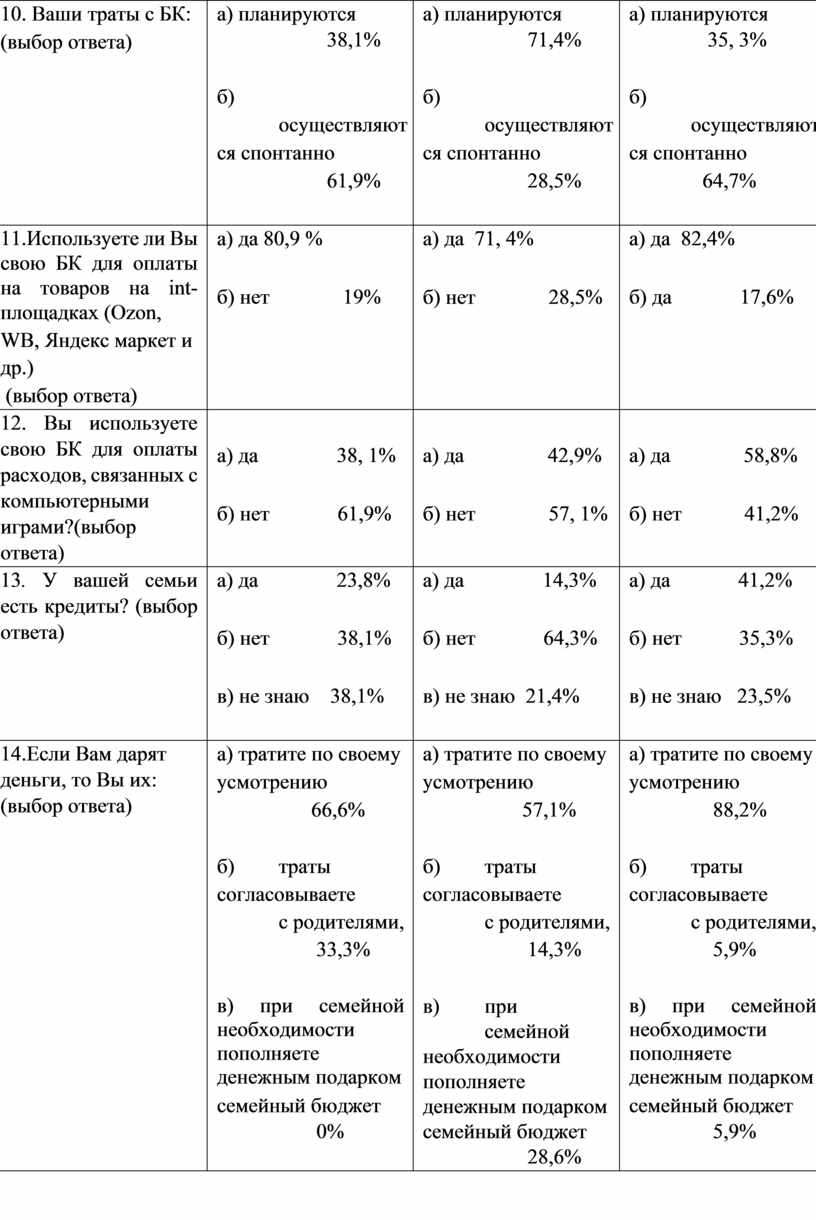

Карта видимо дает некоторое ощущение экономической самостоятельности. Из 21 чел. только четверо не осуществляют покупки в интернет - магазинах, остальные 17 чел (80,9%) - активные покупатели. При этом планируемые траты осуществляют только 8 чел. (38,1 %), на спонтанные траты указали 13 чел. (61,9 %). Восемь человек (38,1%) оплачивают с карты расходы, связанные с компьютерными играми.

И можно было бы не обратить на это внимание, если бы все знали источники и величину средств, формирующих доходную часть бюджета. То есть, не знают, откуда и сколько денег в семье, при этом почти все имеют наличные деньги и деньги на карте, которая зачастую пополняется по звонку родителям; некоторые при этом имеют статус малообеспеченных и получают различные социальные выплаты от государства, но даже не указывают, а, следовательно, не рассматривают их как доходную статью бюджета, а значит, не понимают (не осознают), что государство помогает, а, значит, семья не полностью выполняет свою экономическую функцию в качестве социального института. (В данном случае речь не идет о семьях, где есть дети или взрослые с ограниченными возможностями здоровья).

Интересно было узнать, насколько мои ровесники готовы «пожертвовать» своим ради материального благополучия семьи – вложить свои деньги, свой маленький доход в семейный бюджет. Был задан вопрос: если Вам дарят деньги, то вы их: а) расходуете по собственному усмотрению, б) траты согласовываете с родителями, в) при семейной необходимости пополняете денежным подарком семейный бюджет. Результат: тратят по собственному усмотрению 14 чел (66,6%), согласовывают траты с родителями – 7 чел. (33,3%). Ни один не указал на возможность при необходимости пополнить денежным подарком семейный бюджет. Значит, нет понимания, что Я – часть семьи в вопросе источников доходной части, Я – семья, видимо только при формировании расходной части семейного бюджета.

Дистанцированность от вопросов семейного бюджета, если только это не касается наличных денег и средств на своей карте, проявилась в ответах на вопрос по поводу кредитов. Пять человек (23,8%) знают, что есть кредит, 8 чел.(38,1%) – указали, что кредита нет. При этом 8 чел.(38,1%) не знают, есть кредит, или нет, что косвенно свидетельствует о некоторой отстраненности от семейных финансовых вопросов. Более того 1 чел., указавший наличие кредита, и 4 человека, которые не знают, есть или нет кредитной нагрузки на семью – итого 5 (23,8%) человек расходуют деньги с карты на компьютерные игры, что свидетельствует о непонимании, что кредит – это серьезная финансовая нагрузка на семью.

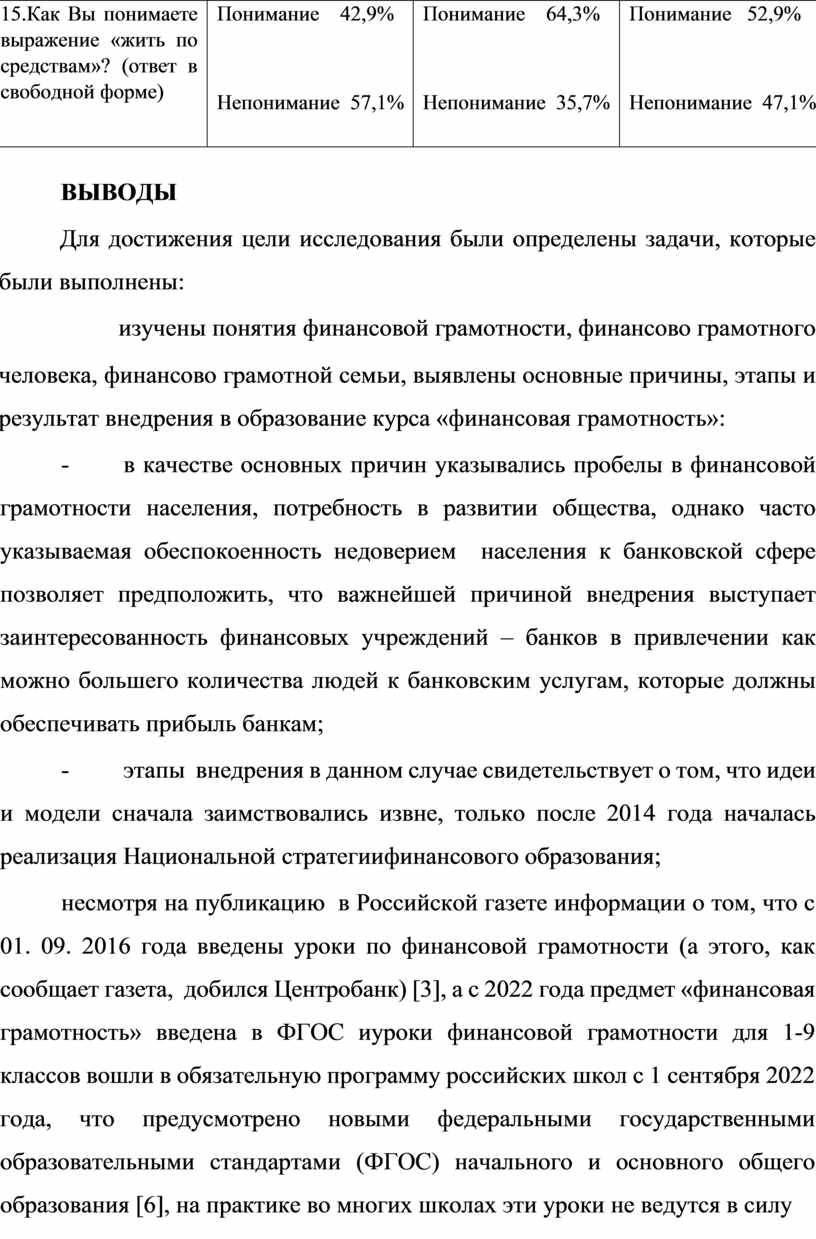

Было интересно, понимают ли мои одноклассники выражение «жить по средствам», что напрямую связано с пониманием сущности семейного бюджета. Понимание показали только 9 чел. (42,9%), 12 чел. (57%) не понимают. Поэтому не важно, откуда и сколько денег в семье, главное, чтобы у них были наличные и средства на карте. Показательным в этом смысле ответом является следующий: «жить благодаря помощи родителей, родственников, друзей».

Мне было интересно, эта ситуация характерна для 8 класса, для возраста 14-15 лет или это экономическое поведение - уже сложившаяся тенденция, характерная для обучающихся. Анкетирование по таким же вопросам было проведено студентов 1 курса колледжа (по возрасту соответствуют 10 – му классу) и студентов 3 курса (17-19 л.). Результаты в

процентах с округлением до десятых представлены в таблице.

|

|

8 класс- 14-15 лет (21 человек) |

1 курс (14 человек) |

3 Курс (17 человек) |

|

1.Знание определения понятия «семейный бюджет» (выбор ответа) |

95,2% |

100% |

100% |

|

2. Укажите, из каких средств формируется Ваш семейный бюджет (выбор ответа, ответов) |

а) зарплата родителей и членов семьи 76,2%

(в том числе 14,3% указавших, дополнительно к «а», выбор «б» и 14,3%, указавших, дополнительно к «а», выбор «в»)

б) доход от предпринимательской деятельности 23,8 %

в) социальные пособия (пенсии, социальные выплаты и т.п.) от государства14,3 % (в числе выбравших «а»

г) другое 0%

|

а) зарплата родителей и членов семьи 85,7%

б) доход от предпринимательской деятельности 14,2%

в) социальные пособия (пенсии, социальные выплаты и т.п.) от государства 0%

г) другое 0%

|

а) зарплата родителей и членов семьи 52,9 %

б) доход от предпринимательской деятельности 47,1% , (в том числе 5,9% выбор «в»)

в) социальные пособия (пенсии, социальные выплаты и т.п.) от государства 5,9% ( в числе, выбравших «б»)

г) другое 0%

|

Продолжение таблицы.

|

3. Вы принимаете участие в обсуждении расходов семьи (расходной части СБ)? (выбор ответа) |

а) да 14,3%

б) иногда 66,6%

в) нет 19 % |

а) да 28,6%

б) иногда 71,4%

в) нет 0% |

а) да 17,6%

б) иногда 58,8%

в) нет 23,5% |

|

4.Вы знаете величину доходов членов семьи? (выбор ответа) |

а) да, знаю доход каждого 28,6%

б) знаю доход некоторых членов семьи 52,4%

в) нет 19 % |

а) да, знаю доход каждого 64,2%

б) знаю доход некоторых членов семьи 14,2%

в) нет 21,4% |

а) да, знаю доход каждого 41,2%

б) знаю доход некоторых членов семьи 29,4%

в) нет 29,4%

|

|

5. Вы знаете величину доходной части Вашего семейного бюджета?(выбор ответа) |

а) да 47,6%

б) нет 52,4% |

а) да 35,7%

б) нет 64,2% |

а) да 52,9%

б) нет 47,1% |

|

6.Вам дают наличные - «карманные» деньги? (выбор ответа) |

а) да 95,2%

б) нет 4,8% |

а) да 100%

б) нет 0% |

а) да 94,1%

б) нет 5,9% |

|

7.Если дают, то… ? (выбор ответа) |

а) каждый день 20%

б) на определенный период 20%

в) как попрошу, по необходимости 60% |

а) каждый день 21, 4%

б) на определенный период 14,3%

в) как попрошу, по необходимости 64,3% |

а) каждый день 29,4%

б) на определенный период 17,6%

в) как попрошу, по необходимости 52,9%

|

|

8. Пользуетесь ли Вы банковской картой? (выбор ответа) |

а) да 100%

б) нет 0% |

а) да 100%

б) нет 0% |

а)да 94,1%

б) нет 5,9%

|

|

9.Контроль за расходованием средств с БК осуществляется:(выбор ответа) |

а) Вами самостоятельно 42,9%

б) родителями постоянно 33,3%

в) родителями периодически 19%

г) совместно 14,3% |

а) Вами самостоятельно 92,8%

б) родителями постоянно 7,1%

в) родителями периодически 0%

г) совместно 0% |

а) Вами самостоятельно 82,4%

б) родителями постоянно 5,9%

в) родителями периодически 5,9%

г) совместно 5,9% |

Продолжение таблицы.

|

10. Ваши траты с БК: (выбор ответа) |

а) планируются 38,1%

б) осуществляются спонтанно 61,9% |

а) планируются 71,4%

б) осуществляются спонтанно 28,5% |

а) планируются 35, 3%

б) осуществляются спонтанно 64,7%

|

|

11.Используете ли Вы свою БК для оплаты на товаров на int-площадках (Ozon, WB, Яндекс маркет и др.) (выбор ответа) |

а) да 80,9 %

б) нет 19%

|

а) да 71, 4%

б) нет 28,5%

|

а) да 82,4%

б) да 17,6%

|

|

12. Вы используете свою БК для оплаты расходов, связанных с компьютерными играми?(выбор ответа) |

а) да 38, 1%

б) нет 61,9% |

а) да 42,9%

б) нет 57, 1% |

а) да 58,8%

б) нет 41,2% |

|

13. У вашей семьи есть кредиты? (выбор ответа) |

а) да 23,8%

б) нет 38,1%

в) не знаю 38,1%

|

а) да 14,3%

б) нет 64,3%

в) не знаю 21,4%

|

а) да 41,2%

б) нет 35,3%

в) не знаю 23,5%

|

|

14.Если Вам дарят деньги, то Вы их: (выбор ответа) |

а) тратите по своему усмотрению 66,6%

б) траты согласовываете с родителями, 33,3%

в) при семейной необходимости пополняете денежным подарком семейный бюджет 0% |

а) тратите по своему усмотрению 57,1%

б) траты согласовываете с родителями, 14,3%

в) при семейной необходимости пополняете денежным подарком семейный бюджет 28,6% |

а) тратите по своему усмотрению 88,2%

б) траты согласовываете с родителями, 5,9%

в) при семейной необходимости пополняете денежным подарком семейный бюджет 5,9% |

|

15.Как Вы понимаете выражение «жить по средствам»? (ответ в свободной форме) |

Понимание 42,9%

Непонимание 57,1%

|

Понимание 64,3%

Непонимание 35,7% |

Понимание 52,9%

Непонимание 47,1% |

Для достижения цели исследования были определены задачи, которые были выполнены:

изучены понятия финансовой грамотности, финансово грамотного

человека, финансово грамотной семьи, выявлены основные причины, этапы и результат внедрения в образование курса «финансовая грамотность»:

- в качестве основных причин указывались пробелы в финансовой грамотности населения, потребность в развитии общества, однако часто указываемая обеспокоенность недоверием населения к банковской сфере позволяет предположить, что важнейшей причиной внедрения выступает заинтересованность финансовых учреждений – банков в привлечении как можно большего количества людей к банковским услугам, которые должны обеспечивать прибыль банкам;

- этапы внедрения в данном случае свидетельствует о том, что идеи и модели сначала заимствовались извне, только после 2014 года началась реализация Национальной стратегиифинансового образования;

- несмотря на публикацию в Российской газете информации о том, что с 01. 09. 2016 года введены уроки по финансовой грамотности (а этого, как сообщает газета, добился Центробанк) [3], а с 2022 года предмет «финансовая грамотность» введена в ФГОС иуроки финансовой грамотности для 1-9 классов вошли в обязательную программу российских школ с 1 сентября 2022 года, что предусмотрено новыми федеральными государственными образовательными стандартами (ФГОС) начального и основного общего образования [6], на практике во многих школах эти уроки не ведутся в силу ряда причин (учебный план, наличие кадров); вопросы финансовой грамотности освещаются в рамках предмета «Обществознание».

3) выяснено, соответствуют ли знания, полученные в ходе изучения темы «семейный бюджет» в курсе обществознания реальной практике его составления и как они применяются (знают ли мои одноклассники источники формирования доходной части бюджета своей семьи, их величины, общую величину семейного бюджета; принимают ли участие в обсуждении расходной его части; понимают ли, что значит «жить по средствам»):

- практически все респонденты знают определение и структуру семейного бюджета в теории; эти вопросы изучались на уроках, повторялись при подготовке к ВПР, ОГЭ (студенты колледжа);

-однако в реальной жизни многие не знают источники формирования доходной части бюджета своей семьи, не осознают масштабы помощи со стороны государства, не знают общую величину семейного бюджета;

- не все принимают участие в обсуждении расходов и финансовых проблем семьи, в том числе кредитной нагрузки;

- практически все пользуются банковскими картами, в определенной степени расходы детей контролируются родителями, причем постоянный родительский контроль по мере взросления детей снижается;

- финансовая грамотность – это в том числе способность принимать осознанные решения, осуществлять планирование; при этом у основной части опрошенных траты с карты спонтанны, что свидетельствует о том, что нет планирования расходов, человек не может противостоять соблазну купить товар или услугу;

- важнейшим признаком финансово грамотных семей является организация семейного бюджета на основе имеющихся ресурсов, по возможности без привлечения заемных средств, однако исследование показало, что кредит как явление в настоящее время не рассматривается семьями как что-то редкое, достаточно рисковое, требующее более серьезного отношения к семейному бюджету; восьмиклассники, как и более старшие (студенты колледжа), не в полной мере понимают, что кредит – это серьезная финансовая нагрузка на семью, родители, видимо, детям не дают понять, что кредит – это нагрузка на семью, поэтому некоторые «дети» не ассоциируют себя с семьей в понимании необходимости более рациональных трат (что является признаком финансовой грамотности человека и семьи), возможно, даже экономии: анкетирование показало: 23,8% восьмиклассников и 35,3% студентов третьего курса колледжа (указавших наличие кредита и тех, кто не знает, есть ли кредит, но не указавших, что его нет, при этом указавших на приобретение имущества в кредит) при наличии кредита в семье (или незнании о том, есть он или нет) позволяют себе тратить деньги на компьютерные игры;

- несмотря на то, что практически все знают определение понятия «семейный бюджет», выражение «жить по средствам» в полной мере не понимается, многие даже не знают, на какие средства они живут, а ведь жить по средствам – это также признак финансовой грамотности; понимание сути выражения показала в среднем половина из числа принявших участие в анкетировании.

Исходя из вышеизложенного, можно сделать вывод, что участники исследования, зная в теории вопросы семейного бюджета (понятие, структура, источники формирования и др.), в практической жизнинезнают источники формирования доходной части бюджета своей семьи, их величины, общую величину семейного бюджета; не многие принимают участие в обсуждении расходной его части; траты спонтанны, многие даже не понимают выражения «жить по средствам». Таким образом, финансовая грамотность (даже на примере вопросов семейного бюджета) у многих ребят, принимавших участие в исследовании, не прослеживается.

Эта ситуация свидетельствует о том, что знания, полученные в ходе изучения темы «семейный бюджет» в курсе обществознания, иреальная практика его понимания, составления и выполнения далеки друг от друга.

4) выяснено, что школьники и студенты знают о финансовых услугах, предлагаемых финансовыми институтами – банками:

- о возможности оформить депозит (с 14 лет по письменному согласию родителей), брать кредиты (с 18 лет), пользоваться банковской картой (из курса «обществознание»;

- результаты анкетирования показали, что мои ровесники и ребята чуть старше пользуются как наличными, так и безналичными средствами; активно используют карту для покупок в интернет - магазинах, многие – для оплаты компьютерных игр; при этом, как указывалось выше, для большинства характерны спонтанные, не запланированные траты;

- выяснилось, что нет понимания того, что кредит – это серьезная финансовая нагрузка на семью, которая требует еще более продуманных, рациональных трат семейного бюджета.

Эта ситуация свидетельствует о том, что финансовые инструменты есть и о них знают, но грамотно пользоваться ими не могут.

Отвечая на главный вопрос исследования: рассматривают ли мои ровесники (и ребята чуть постарше) семейный бюджет в качестве инструмента выполнения семьей своих экономических функцийкак социального института, а себя частью семьи как экономической ячейкой общества и социального института, прихожу к отрицательному выводу: мои ровесники не воспринимают семейный бюджет в качестве инструмента выполнения экономических функций; более того, зачастую они неассоциируют себя с семьей в понимании необходимости более рациональных трат, возможно даже экономии (особенно при кредитной нагрузке на семью).

Как ни странно, такое положение «продвигает» государство, во многом заменяя экономическую функцию семьи (зарабатывание средств на свое содержание и выполнение других социальных функций: воспитательной, социализации и др.), своей социальной функцией (через различные социальные выплаты). Функция семьи, которая не выполняется на постоянной основе, постепенно будет угасать. Многие начнут полагаться исключительно на государство. Кроме того, такая ситуация – следствие активной работы банков.

Исследование позволяет спрогнозировать некоторые социальноэкономические последствия для семьи, общества и государства.

- реализация идей финансовой грамотности не даст результата, в том числе, если семья не будет выполнять свою экономическую функцию, а государство будет замещать эту функцию своей социальной политикой, формируя исключительно потребительское отношение («государство поможет»);

-сделан вывод о том, что если государство будет своей социальной политикой замещать экономические функции семьи, то эти функции, как семейные, будут угасать; государство должно помогать семье, но не брать ее экономические функции на себя, контролировать выполнение семьей экономических (и иных) функций;

- при такой ситуации актуальным становится вопрос о перспективах существования семьи как социального института, выполняющего экономические функции, что таит потенциальные опасности, как для общества, так и для государства.

1. Анхель Гурриа. Обращение генерального секретаря ОЭСР в «Группе двадцати». Совершенствование национальных стратегий финансового образования. Совместная публикация председательства Российской

Федерации в «Группе двадцати» и ОЭСР. Текст непосредственный.https://filling-form.ru/blank_dov/29050/index.html. С.

7. 25.02.2024 г.

2. Бекирова Севиль Эскендеровна. Финансовая грамотность населения как основа благосостояния семьи // Научный вестник: финансы, банки, инвестиции. 2019. №2 (47). URL:

https://cyberleninka.ru/article/n/finansovaya-gramotnost-naseleniya-kakosnova-blagosostoyaniya-semi. 25.02.2024 г.

3. Воздвиженская А. Уроки финансовой грамотности станут обязательными во всех школах России.https://rg.ru/2015/10/17/urokisite.html?ysclid=lj28hptqth759289998 . 25.02.2024 г.

4. Зеленцова А.В. Российская Федерация: на пути к Национальной стратегии. Доклад Министерства финансов Российской Федерации. Текст главы подготовлен координатором Проекта «Содействие повышению уровня финансовой грамотности населения и развитию

финансового образования в Российской Федерации» https://www.finpronews.ru/wp-content/uploads/2019/03/15_Зеленцова.pdf.

25.02.2024 г.

5. Зубов Ярослав Олегович Семейный бюджет и финансовая безопасность // Вестник РГГУ. Серия «Экономика. Управление.

Право». 2015. №2 (145). URL: https://cyberleninka.ru/article/n/semeynyybyudzhet-i-finansovaya-bezopasnost. 25.02.2024 г.

6. "Известия". Интерфакс. https://www.interfax.ru/russia/787762. 25.02.2024 г.

7. Информационная справка о Проекте Министерства финансов Российской Федерации «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» https://www.finpronews.ru/wpcontent/uploads/2019/05/ . 25.02.2024 г.

8. Пояснительная записка к проекту распоряжения Правительства Российской Федерации об утверждении Национальной стратегии повышения финансовой грамотности в Российской Федерации на период 2017-2023

гг.https://minfin.gov.ru/common/upload/library/2017/05/main/POYASNITE LNAYA_90217.docx. 25.02.2024 г.

9. Силуанов А. Обращение от имени Российского председательства в «Группе двадцати». Совершенствование национальных стратегий финансового образования. Совместная публикация председательства

Российской Федерации в «Группе двадцати» и ОЭСР. Текст непосредственный. С. 5https://gigabaza.ru/doc/163998.html. 25.02.2024 г.

10. Совершенствование национальных стратегий финансового образования. Совместная публикацияпредседательства Российской Федерации в «Группе двадцати» и ОЭСР. https://gigabaza.ru/doc/163998p54.html. 25.02.2024 г.

11. Стратегия повышения финансовой грамотности населения Российской Федерации на 2017-2023 годы. Утверждена распоряжением

Правительства Российской Федерации от 25 сентября 2017 г. № 2039-р http://static.government.ru/media/files/uQZdLRrkPLAdEVdaBsQrk505szCc

L4PA.pdf . 25.02.2024 г.

Приложение

Анкета 1. Смета доходов и расходов семьи на определенный период – это:

(выбрать верный ответ):

а) семейный бюджет;

б) государственный бюджет;

в) другое.

2. Укажите, за счет, каких средств формируется Ваш семейный бюджет? (выберите верный, верные ответы):

а) зарплата родителей и членов семьи;

б) предпринимательская прибыль родителей и членов семьи;

в) социальные пособия (пенсии, социальные выплаты и т.п.).

3.Вы принимаете участие в обсуждении расходов семьи (расходной части бюджета) (выбрать верный ответ):

а) да, всегда;

б) да, но не всегда;

в) нет.

4. Вы знаете величину доходов членов Вашей семьи? (выбрать ответ):

а) да, знаю доход каждого;

б) знаю доход некоторых членов семьи;

в) нет.

5. Вы знаете величину доходной части Вашего семейного бюджета

(выбрать ответ):

а) да; б) нет;

6. Вам дают «карманные» деньги (бумажные, металлические) (выбрать ответ):

а) да; б) нет;

7. Если дают, то (выбрать ответ):

а) каждый день;

б) сразу на неделю или иной период;

в) как попрошу, по необходимости;

8. Пользуетесь ли Вы банковской картой? (выбрать ответ):

а) да; б) нет.

9. Контроль за расходованием средств на банковской карте осуществляется (выберите верный, верные ответы):

а) Вами;

б) родителями постоянно;

в) родителями периодически, ситуативно;

в) совместно.

10. Ваши траты с карты (выбрать ответ):

а) планируются;

б) осуществляются спонтанно

11. Используете ли вы свою карту для оплаты покупок на int.- площадках (Ozon, WB, Яндекс маркет и др.) (выбрать ответ):

а) да; б) нет.

12. Используете ли Вы свою карту для оплаты расходов, связанных с компьютерными играми? (выбрать ответ):

а) да; б) нет.

13. У Вашей семьи есть кредиты? (выбрать ответ):

а) да;

б) нет;

в) не знаю.

14. Если Вам дарят деньги, то Вы их (выбрать ответ):

а) тратите по своему усмотрению;

б) траты согласовываете с родителями;

в) при семейной необходимости пополняете подарком семейный

бюджет.

15. Как Вы понимаете выражение «жить по средствам»? (свободный ответ)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.