Поделиться

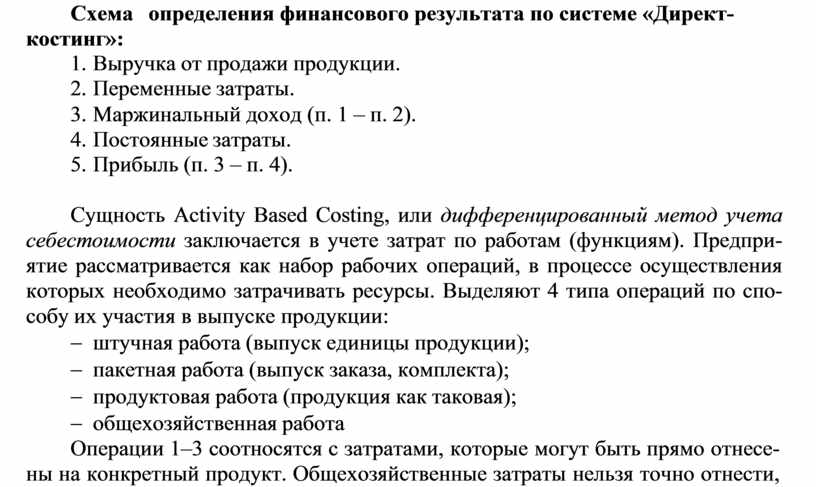

Схема определения финансового результата по системе «Директ- костинг»:

1. Выручка от продажи продукции.

2. Переменные затраты.

3. Маржинальный доход (п. 1 – п. 2).

4. Постоянные затраты.

5. Прибыль (п. 3 – п. 4).

Сущность Аctivity Вased Сosting, или дифференцированный метод учета себестоимости заключается в учете затрат по работам (функциям). Предпри- ятие рассматривается как набор рабочих операций, в процессе осуществления которых необходимо затрачивать ресурсы. Выделяют 4 типа операций по спо- собу их участия в выпуске продукции:

- штучная работа (выпуск единицы продукции);

- пакетная работа (выпуск заказа, комплекта);

- продуктовая работа (продукция как таковая);

- общехозяйственная работа

Операции 1–3 соотносятся с затратами, которые могут быть прямо отнесе- ны на конкретный продукт. Общехозяйственные затраты нельзя точно отнести,

поэтому они распределяются согласно разработанным алгоритмам. Ресурсы классифицируются путем выделения двух групп:

1. поставляемые в момент потребления (например, сдельная зарплата);

2. поставляемые заранее (например, оклады).

Все ресурсы, затраченные на рабочую операцию, составляют ее стоимость, но простой подсчет стоимости по отдельным операциям не позволяет опреде- лить себестоимость продукции. Поэтому также рассчитывается индекс распре- деления затрат (кост-драйвер). Через систему кост-драйвов определяется коли- чество потраченных ресурсов в расчете на выпуск продукции.

В основу системы Just in time положен принцип: производить продукцию только тогда, когда в ней нуждаются в количестве меньшем, чем то, что требу- ется. Метод «точно вовремя» базируется на логистической концепции – «ниче- го не будет произведено, пока в этом не возникнет необходимость». Отказ от производства продукции крупными партиями. Снабжение производства осуще- ствляется малыми партиями в соответствии с необходимостью, в результате че- го достигается снижение уровня запасов товарно-материальных ценностей.

Использование этой методики позволяет предприятию избавиться от лиш- них издержек путем сокращения непроизводительных расходов, которые скла- дываются, в частности, из выпуска излишней продукции, простоев оборудова- ния и персонала, содержания излишних складских помещений, потерь, связан- ных с наличием дефектов изделий.

При этом спрос сопровождает продукцию в течение всего объема произ- водства. Запасы доставляются к моменту их использования в производственном процессе. Часть косвенных затрат переводится в разряд прямых.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.