Поделиться

Синтетичний та аналітичний облік розрахунків з бюджетом

Податки – це обов’язкові, безумовні платежі до відповідного бюджету, що справляються з платників податку відповідно до Податкового кодексу України (ПКУ).

Збори (плата, внески) – є обов’язкові платежі до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

Згідно з Податковим кодексом України справляються:

- загальнодержавні податки і збори;

- місцеві податки і збори.

Під час встановлення податку обов’язково визначаються такі елементи:

1) платники податку;

2) об’єкт оподаткування;

3) база оподаткування;

4) ставка податку;

5) порядок обчислення податку;

6) податковий період;

7) строк та порядок сплати податку;

8) строк та порядок подання звітності про обчислення і сплату податку. Сплата податків і зборів здійснюється в грошовій формі (в готівковій або

безготівковій формі) у національній валюті України,крім випадків, передбачених ПКУ або законами з питань митної справи.

Для узагальнення інформації про розрахунки підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету, призначений рахунок 64 «Розрахунки за податками і платежами». На цьому рахунку також узагальнюється інформація про інші розрахунки з бюджетом, зокрема, за субсидіями, дотаціями та іншими асигнуваннями.

За кредитом рахунка 64 відображаються нараховані платежі до бюджету, за дебетом – належні до відшкодування з бюджету податки, їх сплата, списання тощо.

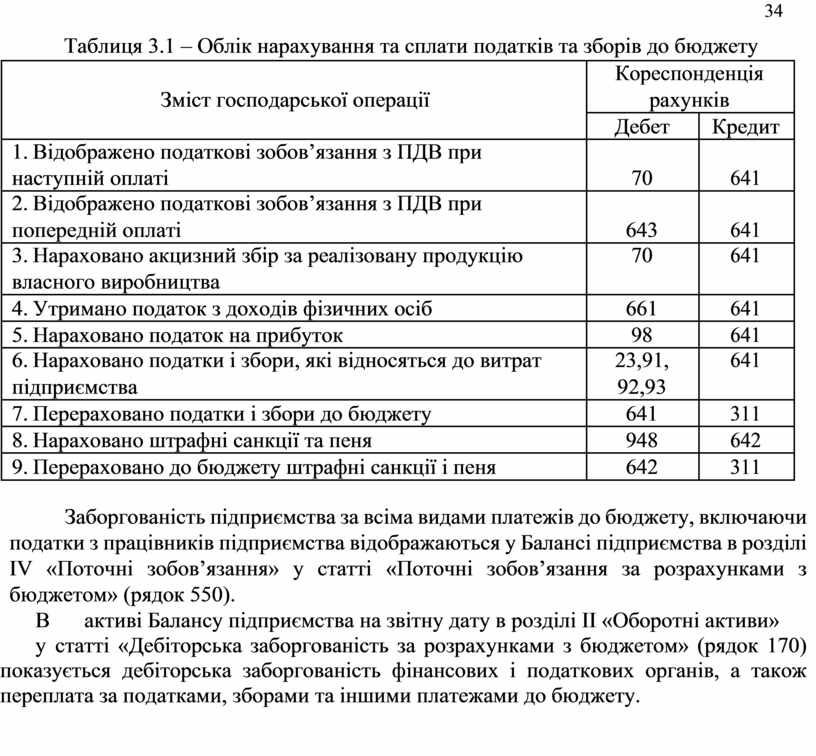

Облік нарахування та перерахування до бюджету податків і зборів наведено в таблиці 3.1.

34

Таблиця 3.1 – Облік нарахування та сплати податків та зборів до бюджету

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Відображено податкові зобов’язання з ПДВ при |

|

|

|

наступній оплаті |

70 |

641 |

|

|

2. |

Відображено податкові зобов’язання з ПДВ при |

|

|

|

попередній оплаті |

643 |

641 |

|

|

3. |

Нараховано акцизний збір за реалізовану продукцію |

70 |

641 |

|

власного виробництва |

|

|

|

|

4. |

Утримано податок з доходів фізичних осіб |

661 |

641 |

|

5. |

Нараховано податок на прибуток |

98 |

641 |

|

6. |

Нараховано податки і збори, які відносяться до витрат |

23,91, |

641 |

|

підприємства |

92,93 |

|

|

|

7. |

Перераховано податки і збори до бюджету |

641 |

311 |

|

8. |

Нараховано штрафні санкції та пеня |

948 |

642 |

|

9. |

Перераховано до бюджету штрафні санкції і пеня |

642 |

311 |

Заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства відображаються у Балансі підприємства в розділі ІV «Поточні зобов’язання» у статті «Поточні зобов’язання за розрахунками з бюджетом» (рядок 550).

В активі Балансу підприємства на звітну дату в розділі ІІ «Оборотні активи»

у статті «Дебіторська заборгованість за розрахунками з бюджетом» (рядок 170) показується дебіторська заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.