Поделиться

Смета затрат и калькуляция себестоимости

Согласно 25-й главе Налогового кодекса Российской федерации все расходы предприятия подразделяются на учитываемые при налогообложении и не учитываемые для этой цели.

Расходами, учитываемыми при налогообложении прибыли, признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Они в принципе и образуют себестоимость продукции.

Таким образом, налоговое законодательство регулирует порядок формирования себестоимости продукции. Происходит это определением качественного состава расходов и установлением количественных норм тех или иных расходов. Отметим, что далее по тексту мы будем использовать слово «расходы» как синоним к слову

«затраты».

Для целей учета, анализа и планирования затраты, включаемые в себестоимость продукции, классифицируют по различным признакам. Классификация затрат позволяет более обосновано выявить резервы снижения себестоимости и спроектировать мероприятия по сокращению затрат на производство и реализацию продукции.

Наибольший практический интерес представляет группировка по экономическим элементам, называемым сметой затрат на производство, и статьям затрат.

![]()

![]()

![]()

![]()

Смета затрат на

производство позволяет определить затраты на

общий объем потребляемых ресурсов для выполнения всей производственной программы

предприятия независимо от того, на какой конкретный вид продукции они были использованы.

Смета затрат на

производство позволяет определить затраты на

общий объем потребляемых ресурсов для выполнения всей производственной программы

предприятия независимо от того, на какой конкретный вид продукции они были использованы.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности предприятия подразделяются на расходы, связанные с производством и реализацией, и внепроизводственные расходы (рис. 9.1)

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, предприятие вправе самостоятельно определить, к какой именно группе оно отнесет такие расходы.

Расходы, связанные с производством и реализацией, включают в

себя:

· расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

· расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

· расходы на освоение природных ресурсов;

· расходы на НИОКР;

· расходы на обязательное и добровольное страхование;

· прочие расходы, связанные с производством и (или) реализацией.

|

119

119

![]()

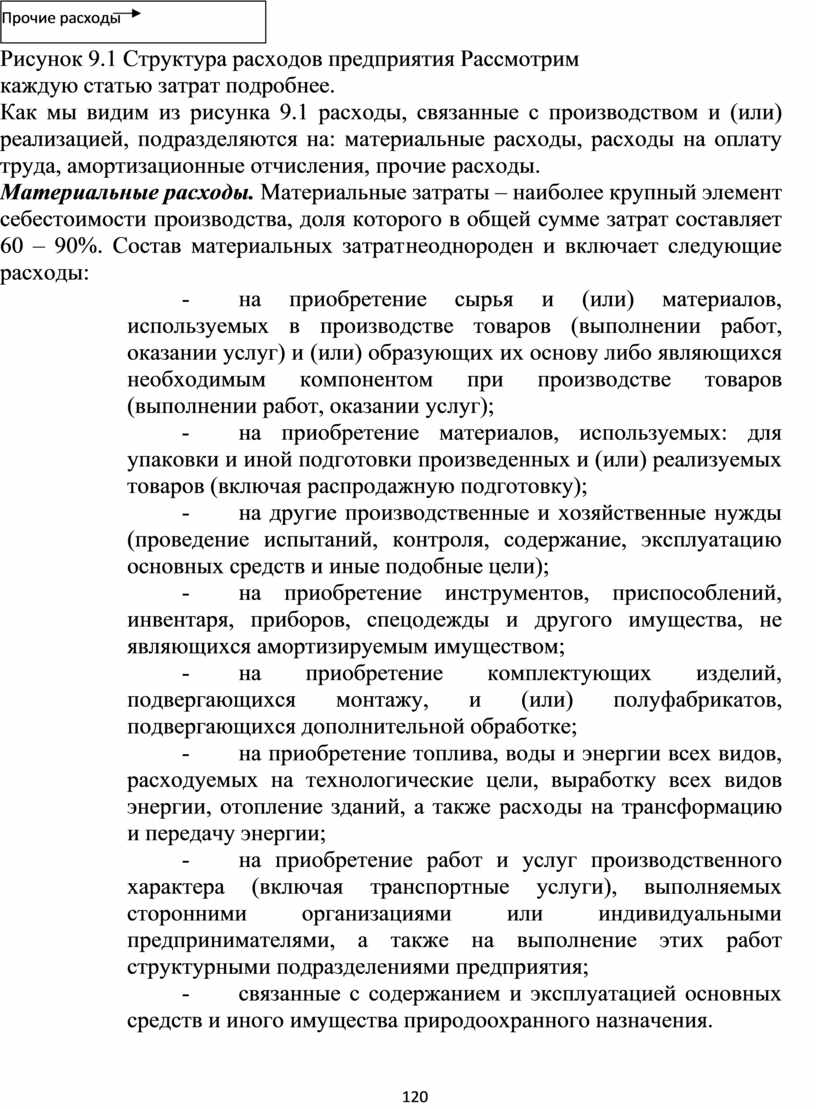

![]() Рисунок 9.1 Структура расходов предприятия Рассмотрим каждую статью затрат подробнее.

Рисунок 9.1 Структура расходов предприятия Рассмотрим каждую статью затрат подробнее.

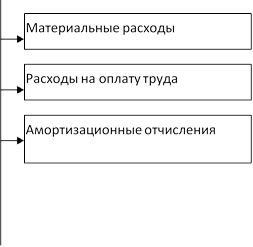

Как мы видим из рисунка 9.1 расходы, связанные с производством и (или) реализацией, подразделяются на: материальные расходы, расходы на оплату труда, амортизационные отчисления, прочие расходы.

Материальные расходы. Материальные затраты – наиболее крупный элемент себестоимости производства, доля которого в общей сумме затрат составляет 60 – 90%. Состав материальных затрат неоднороден и включает следующие расходы:

- на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

- на приобретение материалов, используемых: для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая распродажную подготовку);

- на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

- на приобретение инструментов, приспособлений, инвентаря, приборов, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

- на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

- на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

- на приобретение работ и услуг производственного характера (включая транспортные услуги), выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ структурными подразделениями предприятия;

- связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения.

Сумма материальных расходов уменьшается на стоимость возвратных отходов и возвратной тары, если стоимость последней включена в цену материала.

К материальным расходам приравниваются также потери от недостачи и (или) порчи при хранении и транспортировке товарно- материальных ценностей в пределах норм естественной убыли.

Расходы на оплату труда. Сюда включаются:

·любые начисления работникам в денежной и (или)

натуральной формах;

·стимулирующие начисления и надбавки;

·компенсационные начисления, связанные с режимом работы или условиями труда;

·премии и единовременные поощрительные начисления;

·расходы, связанные с содержанием этих работников (пенсионное и медицинское страхование), предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Амортизационные отчисления. Амортизируемым имуществом признаются основные средства и нематериальные активы со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб., которые находятся у предприятия на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

·имущество бюджетных организаций, за исключением имущества, приобретенного и используемого для осуществления предпринимательской деятельности;

·имущество некоммерческих организаций, полученное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

·имущество, приобретенное с использованием бюджетных средств целевого финансирования;

·объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечение источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

·продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота).

Из состава амортизируемого имущества в целях налогообложения прибыли исключаются основные средства:

- переданные (полученные) по договорам в безвозмездное пользование;

- переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев;

- находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой правительством Российской федерации.

Предприятие вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы

амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика).

Прочие расходы, связанные с производством и (или) реализацией. Значительная часть этих расходов приходится на ремонт основных средств, освоение природных ресурсов, НИОКР, а также расходы на обязательное и добровольное страхование имущества.

Расходы на ремонт основных средств признаются в размере фактических затрат.

Расходы на обязательное и добровольное страхование имущества включают страховые взносы по всем видам обязательно страхования, а также добровольно страхования имущества, средств транспорта, грузов, товарно-материальных запасов и т.д.

Расходы по обязательным видам страхования (установленные законодательством РФ) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Расходы по добровольным видам страхования включаются в состав прочих расходов в размере фактических затрат.

Внепроизводственные расходы. В состав внепроизводственных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся:

·расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

·расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам;

·расходы на выпуск ценных бумаг, а также обслуживание их и финансовых сделок;

·расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), а также в виде отрицательной (положительной) разницы, образующейся вследствие отклонения от курса продажи (покупки) иностранной валюты от официального курса Центрального банка РФ;

·расходы на ликвидацию выводимых из эксплуатации основных средств и связанные с консервацией и расконсервацией производственных мощностей и объектов;

·судебные расходы и арбитражные сборы;

·затраты на аннулированные заказы, а также затраты на производство, не давшее продукции;

·расходы по операциям с тарой;

·расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

·расходы на услуги банков;

·другие обоснованные расходы.

К внепроизводственным расходам приравниваются убытки, полученные предприятием в отчетном периоде, в частности:

- в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

- суммы безнадежных долгов;

- потери от простоев по внутрипроизводственным причинам;

- расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены;

- потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Группировка расходов применяется также при калькуляции себестоимости натуральной единицы продукции.

Калькулирование себестоимости – это способ группировки затрат и определения себестоимости.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов

бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

·сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

·вспомогательные материалы;

·топливо на технологические цели;

·энергия на технологические цели;

·основная заработная плата производственных рабочих;

·дополнительная заработная плата производственных рабочих;

·отчисления на социальные нужды по заработной плате производственных рабочих;

·расходы на содержание и эксплуатацию оборудования;

·расходы на подготовку и освоение нового производства;

·цеховые расходы:

Итог: цеховая себестоимость

·общепроизводственные расходы;

·потери от брака:

Итог: производственная себестоимость товарной продукции

· внепроизводственные расходы;

Итог: полная себестоимость товарной продукции.

В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных фондов, закрепленных за цехами, износ малоценных и быстроизнашивающихся предметов и др.

В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера:

совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав цеховых расходов включаются затраты на управление цехов основного производства: заработная плата цехового персонала, расходы на амортизацию, текущий ремонт, отопление, освещение, уборку зданий и цеховых помещений, износ инвентаря и малоценных предметов общецехового назначения и др.

«Общепроизводственные расходы» направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и проч., имеющих общепроизводственное назначение. Внепроизводственные расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи.

Показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, поэтому принято составлять плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков, отдельных видов работ и операций. Плановую себестоимость определяют исходя из обоснованных норм затрат труда, прогрессивных норм расхода материалов, топлива, электроэнергии, технических нормативов использования оборудования. Плановая калькуляция позволяет наметить снижение себестоимости по сравнению с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция составляется на основе данных бухгалтерского и статистического учета. Она показывает сумму фактических затрат на единицу продукции. На основе отчетной калькуляции проверяется выполнение планов по себестоимости, выявляются допущенные отклонения от заданий по каждому элементу затрат, неиспользованные резервы производства.

Отчетная себестоимость может быть ниже или выше плановой вследствие ухудшения или улучшения использования основных производственных фондов и оборотных средств. Она также может отличаться от плановой в результате изменения цен на сырье и материалы.

Выделяют также нормативную и сметную калькуляции.

Нормативная калькуляция включает затраты, исчисленные на базе установленных норм материальных и трудовых затрат и смет по обслуживанию производства. Сметные калькуляции разрабатываются

на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы.

Обычно калькуляция включает группировки затрат по следующим статьям, уже перечисленным нами выше: сырье и материалы; возвратные отходы (вычитаются); топливо и энергия на технологические цели; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальное страхование; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; прочие производственные расходы; внепроизводственные расходы.

С учетом особенностей техники, технологии и организации производства в отрасли в этот список могут вноситься соответствующие изменения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.