Поделиться

Раздел 10.

Формирование и учет собственного капитала

10.1. Экономическое содержание собственного капитала

Каждое предприятие, организация или учреждение для реализации поставленных целей имеет в своем распоряжении как средства труда (здания, машины, оборудование и т.д.), так и предметы труда (сырье, материалы, топливо и др.), которые в совокупности составляют хозяйственные средства, то есть собственность предприятия. В свою очередь собственность ассоциируется с понятием “Капитал”.

Наряду с тем, хозяйственные средства имеют разные источники своего образования. Одни хозяйственные средства стали собственностью предприятия в результате взноса в уставный капитал его учредителями, другие были приобретены за счет собственных средств предприятия, или займов других юридических или физических лиц. Учитывая разделение источников формирования хозяйственных средств на собственные и привлеченные, капитал тоже подразделяется на собственный и привлеченный.

При создании предприятия (по условиям отсутствии долгов перед кредиторами) активы предприятия равны его капитала (А = К).

В процессе осуществления хозяйственной деятельности у предприятия возникает разного рода кредиторская задолженность (перед работниками - по оплате труда, перед поставщиками за поставленные сырье и материалы, перед банками - на суммы полученных кредитов). Следствием такой задолженности является рост активов предприятия. В этих условиях активы предприятия равны сумме собственного капитала и обязательств предприятия (А = Капитал + Обязательства).

Исходя из указанной формулы (Капитал = А - Обязательства), можно утверждать, что собственный капитал - это часть в активах предприятия, которая остается после вычета всех его обязательств.

Составляющие собственного капитала помещен в разделе i пассива баланса “Собственный капитал”, в который входят:

- уставный капитал;

- паевой капитал;

- дополнительный капитал;

- другой дополнительный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- неоплаченный капитал;

- изъятый капитал.

Основной составляющей собственного капитала является уставный капитал, который представляет собой общую стоимость активов, внесенных учредителями при создании предприятия.

Уставный капитал - это часть капитала, которая образуется за счет совокупности вкладов в виде материальных, нематериальных или финансовых ресурсов учредителей в имущество предприятия для обеспечение деятельности хозяйствующего субъекта согласно границ, которые определены учредительными документами. Размер уставного капитала подлежит обязательной регистрации в Государственном реестре субъекта хозяйствования.

Законом Украины “О хозяйственных обществах” от 19.09.1991 г. № 1576-XII определено, что вкладами участников и учредителей общества могут быть дома, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права (в том числе на интеллектуальную собственность), денежные средства, в том числе в иностранной валюте.

Вклад, оцененный в гривнах, составляет долю участника и учредителя в уставном фонде. Порядок оценки вкладов определяется в учредительных документах общества, если иное не предусмотрено законодательством Украины.

Запрещается использовать для формирования уставного фонда бюджетные средства, средства, полученные в кредит и под залог.

Финансовое состояние учредителей (кроме физических лиц) открытых акционерных обществ относительно их способности осуществить соответствующие взносы в уставный фонд должно быть проверено аудитором (аудиторской фирмой).

Общество имеет право изменять (увеличивать или уменьшать) размер уставного фонда.

Увеличение уставного фонда может быть осуществлено лишь после внесения полностью всеми участниками своих вкладов (оплаты акций).

Уменьшение уставного фонда при наличии возражений кредиторов общества не допускается.

Решение общества об изменениях размера уставного фонда вступает в силу со дня внесения этих изменений в государственный реестра.

Паевой капитал - это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществление его хозяйственно-финансовой деятельности. Паевой капитал обобщает информацию о суммах паевых взносов членов потребительского общества, сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренные учредительными документами.

Дополнительный капитал - сумма, на которой стоимость реализации выпущенных акций превышает их номинальную стоимость, а также сумма дооценки активов на стоимость необоротных активов, бесплатно полученных предприятием от других лиц, и другие виды дополнительного капитала.

Резервный капитал представляет собой сумму резервов, созданных в соответствии с действующим законодательством и учредительными документов за счет нераспределенной прибыли.

Законом Украины “О хозяйственных обществах” от 19.09.1991 г. № 1576-XII определено, что в обществе создается резервный (страховой)фонд в размере, установленном учредительными документами, но не менее 25 процентов уставного фонда, а также другие фонды, предусмотренные законодательством Украины или учредительными документами общества.

Размер ежегодных отчислений в резервный (страховой) фонд предусматривается учредительными документами, но не может быть меньше 5 процентов суммы чистой прибыли.

Нераспределенная прибыль представляет собой часть чистой прибыли, которая не была распределена между акционерами.

Неоплаченный капитал - задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитала предприятия.

Изъятый капитал - это фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников.

10.2. Учет собственного капитала

Для обобщения информации о состоянии и движение средств разновидности собственного капитала предназначены счета четвертого класса Плана счетов, в частности такие как: 40 “Уставный капитал”, 41 “Паевой капитал”, 42 “Дополнительный капитал”, 43 “Резервный капитал”, 44 “Нераспределенные прибыли (непокрытые убытки)”, 45 “Изъятый капитал”, 46 “Неоплаченный капитал”, 47 “Обеспечение будущих расходов и платежей”, 48 “Целевое финансирование и целевые поступления”, 49 “Страховые резервы”.

Счет 40 “Уставный капитал” предназначен для учета и обобщения информации о состоянии и движении уставного капитала предприятия.

По кредиту счета 40 “Уставный капитал” отражается увеличение уставного капитала, по дебету - его уменьшение (изъятие). Сальдо на этом счете должно соответствовать размеру уставного капитала, который зафиксирован в учредительных документах предприятия.

Аналитический учет уставного капитала ведется по видам капитала по каждому учредителем, участником, акционером и т.п.

Счет 41 “Паевой капитал” предназначен для учета и обобщения информации о суммах паевых взносов членов потребительского общества, коллективного сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренные учредительными документами.

Паевой капитал - это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществление его хозяйственно-финансовой деятельности.

Сельскохозяйственные предприятия на счета 41 “Паевой капитал” учитывают часть стоимости имущества, которая была паи между его членами, часть стоимости имущества, которая не была распаевана между его членами, а также рост (уменьшение) стоимости имущества в течение деятельности предприятия.

Аналитический учет по счету 41 “Паевой капитал” ведется по видам капитала.

Счет 42 “Дополнительный капитал” предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных акций превышает их номинальную стоимость, а также о суммах дооценки необоротных активов и финансовых инструментов и стоимость необоротных активов, бесплатно полученных предприятием от других лиц, и другие виды дополнительного капитала.

По кредиту счета 42 “Дополнительный капитал” отражается увеличение дополнительного капитала, по дебету - его уменьшения.

Счет 42 “Дополнительный капитал” имеет такие субсчета:

421 “Эмиссионный доход”;

422 “Другой вложенный капитал”;

423 “Дооценка активов”;

424 “Безвозмездно полученные необоротные активы”;

425 “Прочий дополнительный капитал”.

На субсчете 421 Эмиссионный доход” отражается разница между продажной и номинальной стоимостью первоначально размещенных акций предприятия на фондовом рынке.

На субсчете 422 “Прочий вложенный капитал” учитывают другой вложенный учредителями предприятий (кроме акционерных обществ) капитал, превышающий уставный капитал, другие взносы и т.д. без решений об изменениях размера уставного капитала.

На субсчете 423 “Дооценка активов” отражается сумма дооценки (уценки) необоротных активов и финансовых инвестиций, которую осуществляют в случаях, предусмотренных законодательством и положениями (стандартами) бухгалтерского учета. Остаток дополнительного капитала на этом субсчете уменьшается в случае уценки и выбытия или амортизации указанных активов, уменьшения их полезности.

На субсчете 424 “Безвозмездно полученные необоротные активы” отражается стоимость необоротных активов, безвозмездно полученных предприятием от других лиц. Остаток дополнительного капитала на этом субсчете уменьшается на сумму признанного дохода в течение срока полезного использования безвозмездно полученных объектов необоротных активов (кроме земли) и при выбытии таких активов и земли.

На субсчете 425 “Прочий дополнительный капитал” учитывают другие виды дополнительного капитала, которые не могут быть включены в приведенные выше субсчетов.

Счет 43 “Резервный капитал” предназначен для обобщения информации о состоянии и движении резервного капитала предприятия, созданного в соответствии с действующим законодательством и учредительными документов за счет нераспределенной прибыли.

По кредиту счета 43 “Резервный капитал” отражается создание резервов, по дебету - их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода.

Аналитический учет резервного капитала ведется по его видам и направлениям использования.

На счете 44 “Нераспределенные прибыли (непокрытые убытки)” ведется учет нераспределенных прибылей или непокрытых убытков текущего и прошлых лет, а также использованного в текущем году прибыли.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету - убытки и использование прибыли.

Счет 44 “Нераспределенные прибыли (непокрытые убытки)” имеет такие субсчета:

441 “Прибыль нераспределенная”;

442 “Непокрытые убытки”;

443 “Прибыль, использованная в отчетном периоде”.

На субсчете 441 “Прибыль нераспределенная” отражаются наличие и движение нераспределенной прибыли.

На субсчете 442 Непокрытые убытки” отражаются непокрытые убытки их списание осуществляют за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т.д.

На субсчете 443 “Прибыль, использованная в отчетном периоде” отражаются распределение прибыли между собственниками (начисление дивидендов), отчисления в резервный капитал и прочее использование прибыли в текущем периоде. Сальдо на этом субсчете в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выводом сальдо на одном из этих субсчетов.

На счете 45 “Изъятый капитал” ведется учет изъятого капитала, в случае выкупа собственных акций (долей) в акционеров с целью их перепродажи, аннулирования (уменьшения уставного капитала) т.д.

По дебету счета 45 “Изъятый капитал” отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту - стоимость аннулированных или перепроданных акций (долей).

Счет 45 “Изъятый капитал” имеет такие субсчета:

451 “Изъятые акции”;

452 “Изъятые вклады и паи”;

453 “Прочий изъятый капитал”.

Аналитический учет изъятого капитала ведется по видам акций (вкладов, паев).

Счет 46 “Неоплаченный капитал” предназначен для обобщения информации об изменениях в составе неоплаченного капитала предприятия.

По дебету счета отражается задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитал предприятия, по кредиту - погашение задолженности по взносам в уставный капитал.

Аналитический учет неоплаченного капитала ведется по видам размещенных неоплаченных акций (для акционерных обществ) и по каждому учредителем (участником) предприятия.

На счете 47 “Обеспечение предстоящих расходов и платежей” ведется обобщение информации о движении средств, которые по решению предприятия резервируются для обеспечения будущих расходов и платежей и включения их в расходы текущего периода за исключением суммы обеспечения, включается в первоначальную стоимость основных средств.

По кредиту счета отражается начисление обеспечений, по дебету - их использование.

Счет 47 “Обеспечение будущих расходов и платежей” имеет такие субсчета:

471 “Обеспечение выплат отпусков”;

472 “Дополнительное пенсионное обеспечения”;

473 “Обеспечение гарантийных обязательств”;

474 “Обеспечение прочих расходов и платежей”.

475 “Обеспечение призового фонда (резерв выплат)”;

476 “Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее”;

477 “Обеспечение материального поощрения”;

478 “Обеспечение восстановления земельных участков”.

На субсчете 471 “Обеспечение выплат отпусков” ведется учет движения и остатков средств на оплату очередных отпусков работникам. Сумма обеспечения определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонда оплаты труда. На этом субсчете также обобщается информация о обеспечении обязательных отчислений (сборов) от обеспечения выплат отпусков на сборы на обязательное государственное пенсионное страхование, на обязательное социальное страхование, на обязательное социальное страхование на случай безработицы и т.д.

На субсчете 472 “Дополнительное пенсионное обеспечение” ведется учет средств для реализации программы пенсионного обеспечения.

На субсчете 473 “Обеспечение гарантийных обязательств” ведется учет движения и остатков средств, зарезервированных для обеспечения будущих расходов на проведение гарантийных ремонтов проданной продукции, на проведение ремонта предметов проката и т.д.

На субсчете 474 “Обеспечение прочих расходов и платежей” ведется учет обеспечения следующих расходов, не нашедших отражения на других субсчетах счета 47 “Обеспечение будущих расходов и платежей”.

На субсчете 475 “Обеспечение призового фонда (резерв выплат)”предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о призовой фонд - сумму, подлежащую выплате победителям лотереи в соответствии с обнародованными условиями ее выпуска и проведения, уменьшенную на размер джек-пота, не обеспеченного уплатой участия в лотерее.

На субсчете 476 “Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее” предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее.

По кредиту субсчетов 475 “Обеспечение призового фонда (резерв выплат)” и 476 “Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее” и дебету счета 90 “Себестоимость реализации” отражается соответственно создание (формирование) призового фонда и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее, по дебету - выплата (выдача) выигрышей игрокам.

Аналитический учет обеспечения последующих расходов и платежей ведется по их видам, направлениям формирования и использование.

На субсчете 477 “Обеспечение материального поощрения” ведется учет обеспечения на материальное поощрение работников, в частности на выплату работникам вознаграждения, помощи, премии и т.д.

По кредиту субсчета 478 “Обеспечение восстановление земельных участков” ведется учет создания по обоснованным расчетом обеспечения на демонтаж, перемещение объекта основных средств и приведение земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель), по дебету субсчета отражается использование созданного обеспечение на осуществляемые работы по демонтажу, перемещению объекта основных средств, рекультивации нарушенных земель.

Аналитический учет обеспечений предстоящих расходов и платежей ведется по их видам, направлениям формирования и использование.

На счете 48 “Целевое Финансирование и целевые поступления” ведется учет и обобщение информации о наличии и движении средств, полученных для осуществления мероприятий целевого назначения (в том числе полученная гуманитарная помощь).

Средства целевого финансирования и целевых поступлений могут поступать как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы физических и юридических лиц и т.д.

По кредиту счета 48 “Целевое финансирование и целевые поступления” отражаются средства целевого назначения, полученные как источник финансирования определенных мероприятий, по дебету - использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Аналитический учет средств целевого финансирования и целевых поступлений и расходов производится по их назначению и источниками поступлений.

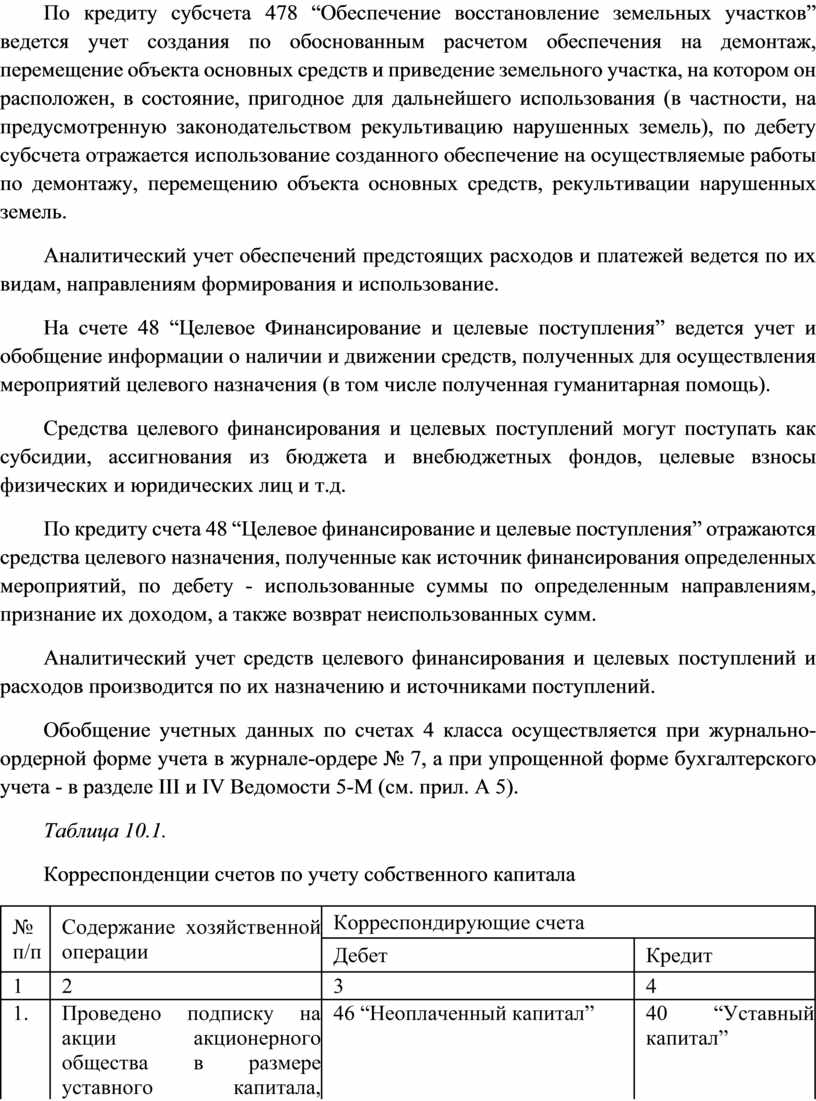

Обобщение учетных данных по счетах 4 класса осуществляется при журнально-ордерной форме учета в журнале-ордере № 7, а при упрощенной форме бухгалтерского учета - в разделе III и IV Ведомости 5-М (см. прил. А 5).

Таблица 10.1.

Корреспонденции счетов по учету собственного капитала

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Проведено подписку на акции акционерного общества в размере уставного капитала, определенного в учредительных документах |

46 “Неоплаченный капитал” |

40 “Уставный капитал” |

|

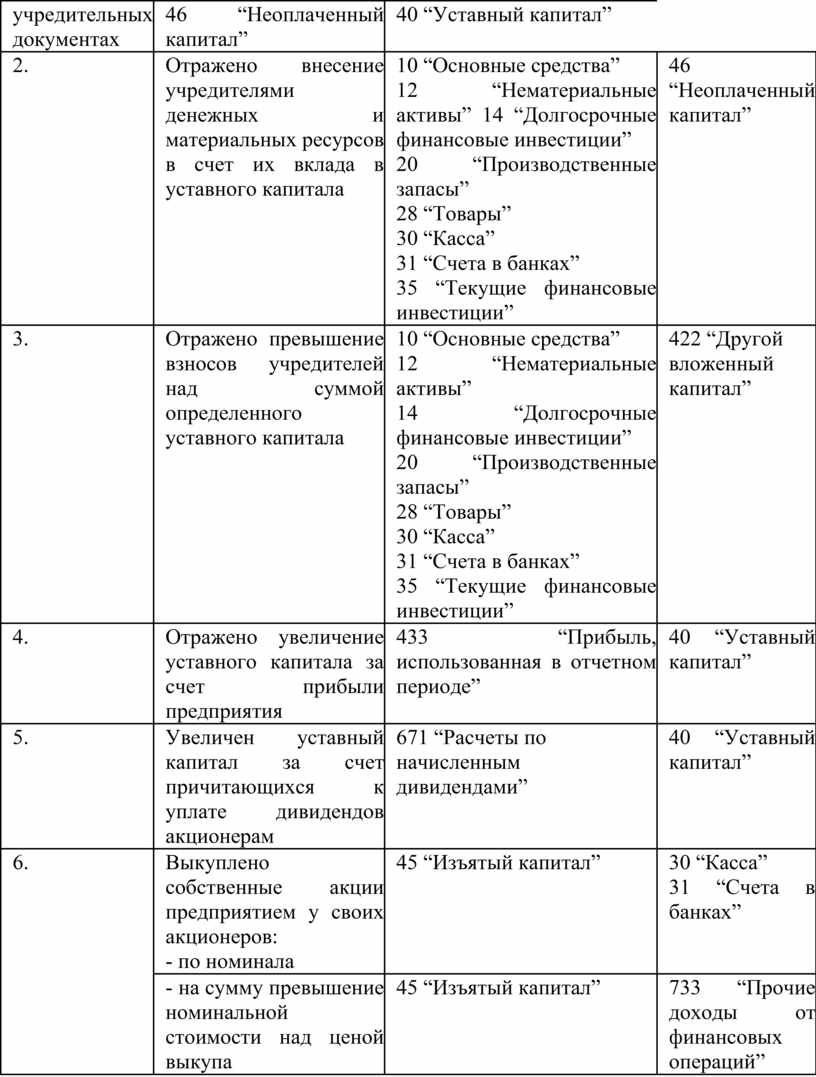

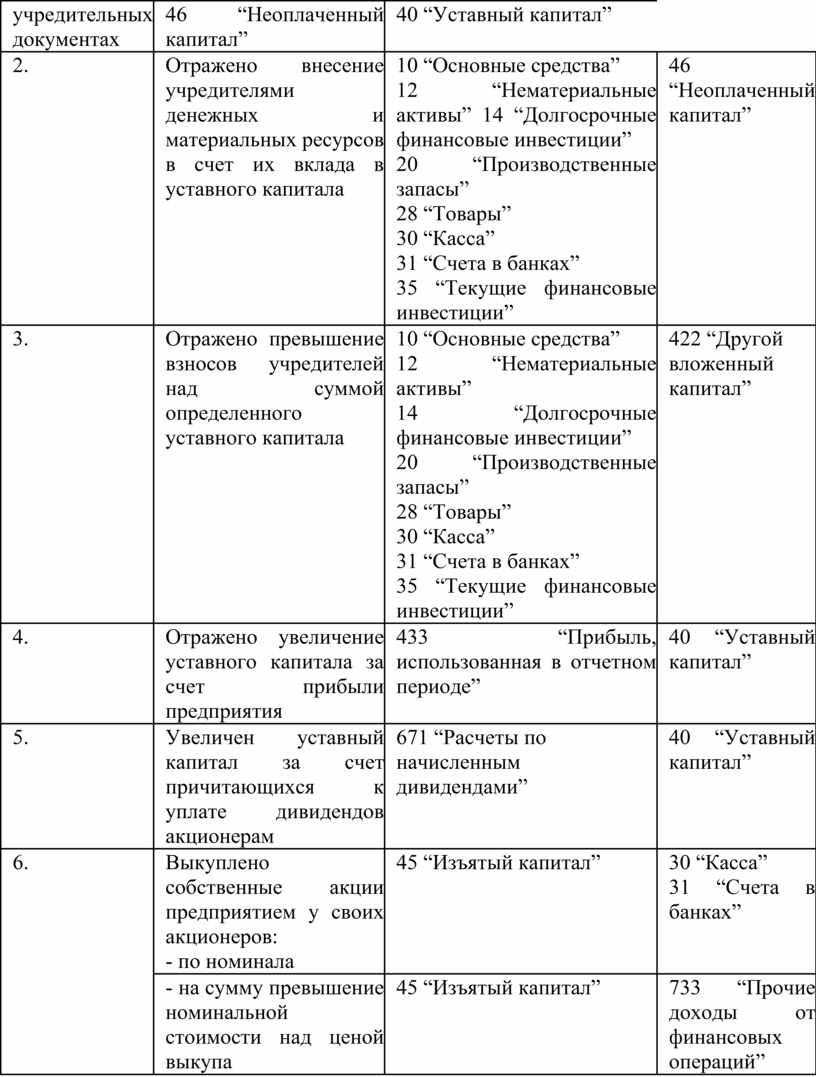

2. |

Отражено внесение учредителями денежных и материальных ресурсов в счет их вклада в уставного капитала |

10 “Основные средства” 12 “Нематериальные активы” 14 “Долгосрочные финансовые инвестиции” 20 “Производственные запасы” 28 “Товары” 30 “Касса” 31 “Счета в банках” 35 “Текущие финансовые инвестиции” |

46 “Неоплаченный капитал” |

|

3. |

Отражено превышение взносов учредителей над суммой определенного уставного капитала |

10 “Основные средства” 12 “Нематериальные активы” 14 “Долгосрочные финансовые инвестиции” 20 “Производственные запасы” 28 “Товары” 30 “Касса” 31 “Счета в банках” 35 “Текущие финансовые инвестиции” |

422 “Другой вложенный капитал” |

|

4. |

Отражено увеличение уставного капитала за счет прибыли предприятия |

433 “Прибыль, использованная в отчетном периоде” |

40 “Уставный капитал” |

|

5. |

Увеличен уставный капитал за счет причитающихся к уплате дивидендов акционерам |

671 “Расчеты по начисленным дивидендами” |

40 “Уставный капитал” |

|

6. |

Выкуплено собственные акции предприятием у своих акционеров: - по номинала |

45 “Изъятый капитал” |

30 “Касса” 31 “Счета в банках” |

|

- на сумму превышение номинальной стоимости над ценой выкупа |

45 “Изъятый капитал” |

733 “Прочие доходы от финансовых операций” |

|

|

- на сумму превышение цены выкупа над номинальной стоимостью |

952 “Прочие финансовые расходы” |

45 “Изъятый капитал” |

|

|

7. |

Отражено реализацию выкупленных предприятием акций - на сумму номинала |

30 “Касса” 31 “Счета в банках” |

45 “Изъятый капитал” |

|

- на сумму превышения стоимости продажи над номинальной стоимостью |

30 “Касса” 31 “Счета в банках” |

421 “Эмиссионный доход” |

|

|

- на сумму превышение номинальной стоимости над стоимостью продажи |

421 “Эмиссионный доход” 443 “Прибыль, использованная в отчетном периоде” |

45 “Изъятый капитал” |

|

|

8. |

Аннулировано часть выкупленных акций |

40 “Уставный капитал” |

45 “Изъятый капитал” |

|

9. |

Проведено дооценку активов предприятия |

10 “Основные средства” 12 “Нематериальные активы” 20 “Производственные запасы” 26 “Готовая продукция” 28 “Товары” |

423 “Дооценка активов” |

|

10. |

Отражено стоимость безвозмездно полученных активов |

10 “Основные средства” 12 “Нематериальные активы” 14 “Долгосрочные финансовые инвестиции” |

424 “Безвозмездно полученные необоротные активы” |

|

11. |

Отражено полученный предприятием прибыль |

79 “Финансовые результаты” |

441 “Прибыль нерозподіле-ный” |

|

12. |

Отражено полученный предприятием убыток |

442 “Непокрытые убытки” |

79 “Финансовые результаты” |

|

13. |

Использовано прибыль на: -увеличение резервного капитала |

443 “Прибыль, использованная в отчетном периоде” |

43 “Резервный капитал” |

|

- начисление дивидендов по акциям |

443 “Прибыль, использованная в отчетном периоде” |

67 “Расчеты с участниками” |

|

|

- начисление премии работникам предприятия |

443 “Прибыль, использованная в отчетном периоде” |

66 “Расчеты по выплатам работникам” |

|

|

14. |

Отражено создание на предприятии фонда на оплату отпусков |

23 “Производство” 91 “общепроизводственные расходы” 92 “Административные расходы” 93 “Расходы на сбыт” |

471 “Обес-печения выплат отпусков” |

|

15. |

Начислено работникам отпускные за счет фонда обеспечения выплат отпусков |

471 “Обеспечение выплат отпусков” |

66 “Расчеты по выплатам работникам” |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.