Поделиться

Основные фонды являются наиболее значимой составной частью имущества предприятия.

Основные средства – это основные фонды, выраженные в стоимостном выражении.

Основные средства – это средства труда, действующие в неизменной натуральной форме в течение длительного периода времени в процессе производства и утрачивающие свою стоимость по частям, по мере изнашивания.

Для учета, оценки и анализа основные средства (фонды)

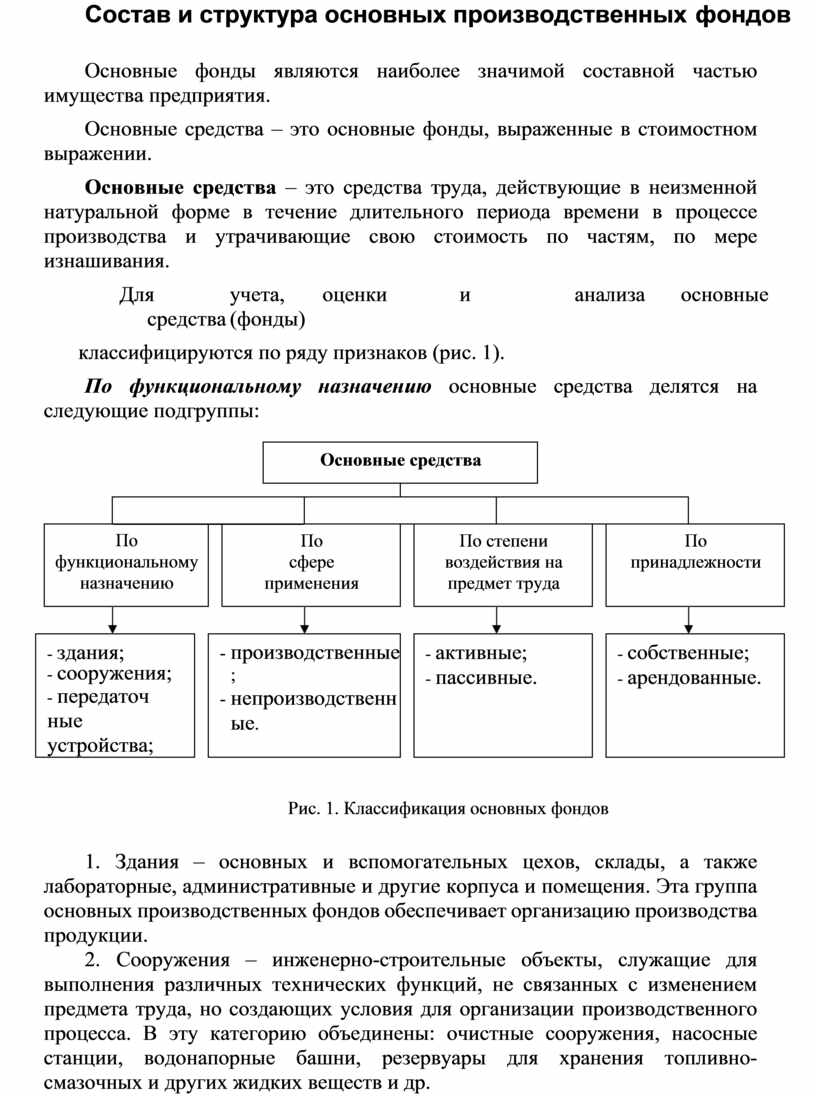

классифицируются по ряду признаков (рис. 1).

![]()

![]()

![]()

![]() По

функциональному назначению основные средства делятся на следующие

подгруппы:

По

функциональному назначению основные средства делятся на следующие

подгруппы:

|

|

Основные средства |

|

||||||||||

|

|

|

|||||||||||

|

|

|

|

|

|

||||||||

|

По функциональному назначению |

|

По сфере применения |

|

По степени воздействия на предмет труда |

|

По принадлежности |

||||||

|

|

|

|

Рис. 1. Классификация основных фондов

1. Здания – основных и вспомогательных цехов, склады, а также лабораторные, административные и другие корпуса и помещения. Эта группа основных производственных фондов обеспечивает организацию производства продукции.

2. Сооружения – инженерно-строительные объекты, служащие для выполнения различных технических функций, не связанных с изменением предмета труда, но создающих условия для организации производственного процесса. В эту категорию объединены: очистные сооружения, насосные станции, водонапорные башни, резервуары для хранения топливно- смазочных и других жидких веществ и др.

3. Передаточные устройства предназначены для передачи всех видов энергии (электрической, тепловой, механической и др.), а также для подачи

жидких, газообразных и сыпучих веществ и материалов к местам их потребления. Например, электросети, трубопроводы, средства связи; вычислительная техника, аналоговые системы и устройства.

4. Рабочие машины и оборудование, которые непосредственно участвуют в процессе производства и под воздействием которых видоизменяются предметы труда. Это технологические, подъемно- транспортные, вентиляционные и другие виды оборудования.

5. Транспортные средства обеспечивают межцеховое, внутрицеховое перемещение предметов и средств труда. Это электрокары, автопогрузчики, автомобили, вагоны и др.

6. Инструмент – механизированные и ручные приспособления и устройства, обеспечивающие обработку металла.

7. Производственный инвентарь и принадлежности включают в себя основные производственные фонды, предназначенные для облегчения и удобства выполнения производственных операций и создания безопасных условий труда (рабочие столы, лестницы-стремянки, ограждения и т. д.).

8. Хозяйственный инвентарь – предметы конторского и хозяйственного инвентаря (шкафы, столы, телефонные аппараты).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Объекты природопользования (вода, недра и другие природные ресурсы).

12. Прочие основные средства со сроком службы более 12 календарных месяцев.

По сфере применения основные средства делятся на производственные и непроизводственные.

Производственные основные средства используются в производственной сфере и предназначаются для выпуска продукции, выполнения работ или оказания услуг.

Непроизводственные основные средства находятся в непроизводственной сфере и служат для обеспечения выполнения научных, образовательных, социальных задач (наука, образование, здравоохранение, отдых и др.).

В зависимости от степени воздействия на предмет труда основные средства подразделяются на активные и пассивные. Активная часть основных средств – та из них, которая принимает непосредственное участие в процессе производства (оборудование, рабочие машины, инструменты). Пассивная часть – обеспечивает необходимые условия для нормального протекания производственного процесса (здания, сооружения).

По принадлежности основные средства делятся на собственные и арендованные. Собственные основные фонды числятся на балансе предприятия, а арендованные принадлежат другому предприятию и эксплуатируются временно, при этом они не включаются в баланс, а учитываются на забалансовом счете 001 «Арендованные основные средства».

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.