Поделиться

"Қазтұтынуодағының Қостанай жоғары экономикалык колледжi" Мекемесі

Учреждение "Костанайский высший экономический колледж Казпотребсоюза"

Методическая

разработка урока

по предмету: Финансовый учет

Тема урока: «Составление корреспонденции счетов по учету итоговой прибыли (итогового убытка) и нераспределенных доходов (непокрытых убытков), и расчет сумм корпоративного налога с юридических лиц».

Составила преподаватель специальных

дисциплин, Высшей категории

Джантурина Кульзира Абильжановна

г. Костанай

2019

Содержание

1. Пояснительная записка…………………………………………………….3

2. Введение……………………………………………………………………4

3. Основная часть…………………………………………………………….6

4. Заключение………………………………………………………………..12

5. Список использованных источников……………………………………13

Пояснительная записка

Президент нашей страны Н. А. Назарбаев к стратегическим направлениям развития Республики в ближайшее десятилетие относит образование, от развития которого в решающей мере зависят темпы экономического, технико-технологического прогресса, политическое развитие, состояние культуры и духовности в обществе.

Методическая разработка урока, по дисциплине «Финансовый учет» - это пособие, раскрывающее формы, средства, методы обучения, элементы современных педагогических технологий и сами технологии обучения и воспитания, конкурентоспособного специалиста.

Применение данной методической разработки позволит, успешно выполнить требования учебной программы, применительно к выше указанной теме, а так же обеспечить совершенствование качества образования, так как в условиях непрерывного роста научно-технических достижений повышаются и требования к профессиональной подготовке специалистов. Они должны не только владеть новыми информационными технологиями, но и эффективно применять их в своей профессиональной деятельности, используя творческий подход к решению профессиональных задач, связанных с обучением и воспитанием обучающихся.

Методическая разработка включает в себя, как индивидуальную, так и коллективную работу. Она направлена на профессионально-педагогическое совершенствование преподавания.

Введение

Прибыль является главной формой денежных накоплений предприятий. Прибыль – важнейший источник расширения и модернизации основных фондов предприятий, прироста собственных оборотных средств. Прибыль используется для материального стимулирования работников, обеспечивает социальные потребности трудового коллектива. Большое значение принадлежит прибыли как важнейшему источнику доходов всех уровней бюджетной системы.

Факторами роста прибыли являются увеличение объема реализации продукции, снижение ее себестоимости, улучшение ассортимента и качества продукции; на размер прибыли влияет изменение цен на сырье, материалы, топливо и другие виды производственных затрат.

Конечный финансовый результат предпринимательской деятельности – прибыль.

Прибыль – это важнейшая экономическая категория; ей присуще три функции:

1) Экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия);

2) Стимулирующей функции, проявляющейся в процессе её распределения и использования;

3) Одного из основных источников формирования финансовых ресурсов организации (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней.

Прибыль – показатель, характеризующий финансовые результаты предпринимательской деятельности, - определяется как превышение валовыми доходами организации ее валовых расходов.

На величину прибыли в производственной деятельности оказывают влияния факторы субъективные и объективные, не зависящие от деятельности хозяйствующего субъекта.

Субъективные факторы: организационно – технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Прибыль – источник финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников.

Нераспределенный доход - это доход субъекта после уплаты всех налогов и обязательных платежей. Он рассчитывается как разность между доходами и расходами субъекта, определяемыми стандартами бухгалтерского учета.

Поэтому квалифицированный специалист, на предприятии, должен:

· Знать из чего складывается прибыль предприятия

· Стать незаменимым консультантом своего руководителя в принятии важных управленческих решений

· Вести себя так, чтобы бухгалтерская отчетность стала для него не скучными цифрами, а интересной и полезной книгой

Основная часть

Описание хода проведения урока

Конечным результатом работы преподавателя, является формирование у выпускника посредством осваиваемой педагогической технологии, следующих компетенций будущего специалиста:

1. Профессиональной компетенции направленной на развитие профессионально важных качеств личности, способствующей повышению уровня продуктивности деятельности, освоению предмета профессиональной деятельности, совершенствованию знаний, умений, навыков, освоению основных методик и технологий профессии

2. Учебно-познавательной компетенции – состоящей из логической, методологической и общенаучной деятельности

3. Социально-трудовой компетенции, которая означает владение знаниями и опытом гражданско-общественной деятельности, в социально-трудовой сфере, в вопросах финансового учета, профессиональном самоопределении

Вступление

Приветствие студентов! Проверка отсутствующих. Проверка рабочих мест. Организация внимания обучающихся.

Сообщение темы урока: «Составление корреспонденции счетов по учету итоговой прибыли (итогового убытка) и нераспределенных доходов (непокрытых убытков).расчет сумм корпоративного подоходного налога с юридических лиц».

Постановка целей урока:

Білімберу/Образовательные: расширить, систематизировать, обобщить и закрепить знания учащихся в составлении корреспонденции счетов по учету итоговой прибыли (итогового убытка) и нераспределенных доходов (непокрытых убытков), расчета сумм корпоративного подоходного налога с юридических лиц.

Дамыту / Развивающие: сформировать умения по закрытию счетов доходов и расходов счетом по учету итоговой прибыли (итогового убытка), уметь определять финансовый результат – нераспределенный доход, КПН, чистый доход , развивать профессиональное мышление студентов, умение анализировать финансовые ситуации, принимать решения.

Тәрбиелеу / Воспитательные: воспитывать интерес к профессии, чувство коллективизма, взаимопомощи, ответственности за порученное дело, исполнительность, аккуратность.

Әдістемелік / Методическая: показать возможности применения частично – поисковой технологии.

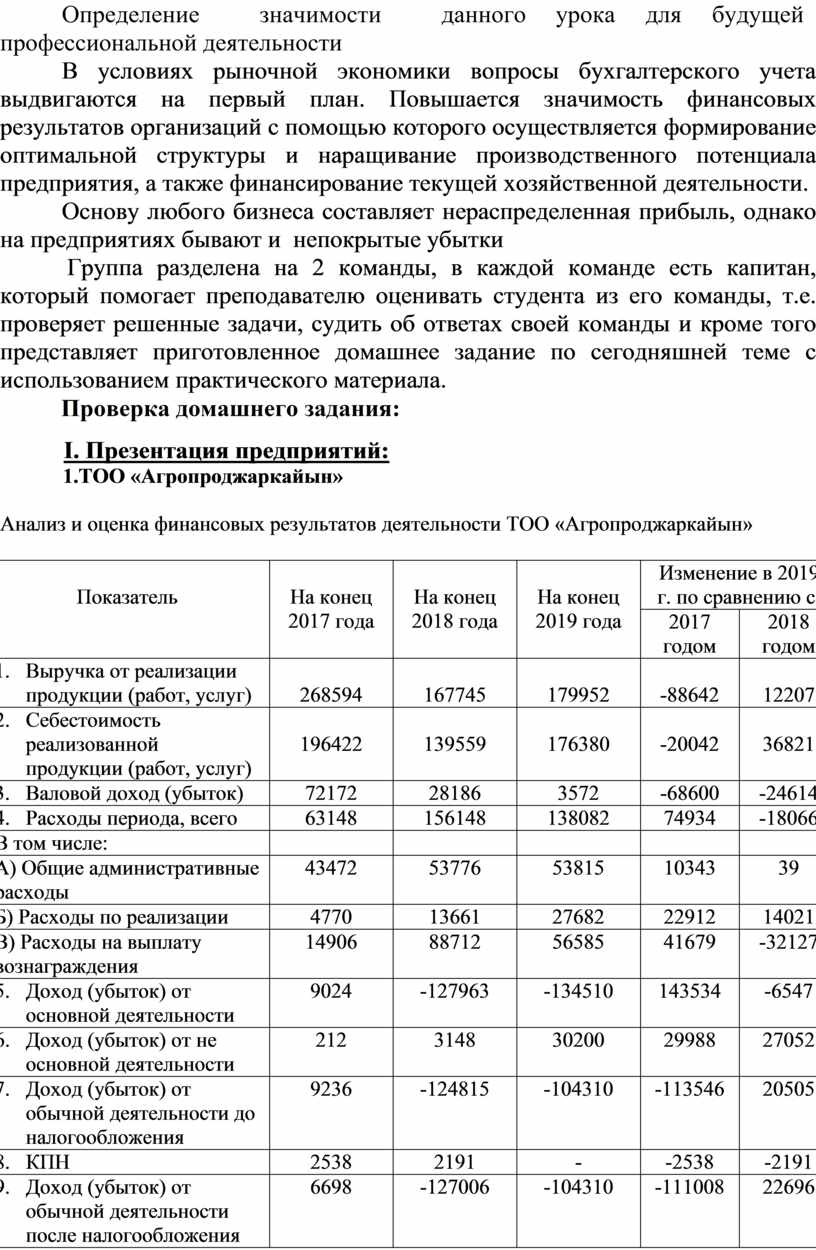

Определение значимости данного урока для будущей профессиональной деятельности

В условиях рыночной экономики вопросы бухгалтерского учета выдвигаются на первый план. Повышается значимость финансовых результатов организаций с помощью которого осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности.

Основу любого бизнеса составляет нераспределенная прибыль, однако на предприятиях бывают и непокрытые убытки

Группа разделена на 2 команды, в каждой команде есть капитан, который помогает преподавателю оценивать студента из его команды, т.е. проверяет решенные задачи, судить об ответах своей команды и кроме того представляет приготовленное домашнее задание по сегодняшней теме с использованием практического материала.

Проверка домашнего задания:

I. Презентация предприятий:

1.ТОО «Агропроджаркайын»

Анализ и оценка финансовых результатов деятельности ТОО «Агропроджаркайын»

|

Показатель |

На конец 2017 года |

На конец 2018 года |

На конец 2019 года |

Изменение в 2019 г. по сравнению с: |

|

|

2017 годом |

2018 годом |

||||

|

1. Выручка от реализации продукции (работ, услуг) |

268594 |

167745 |

179952 |

-88642 |

12207 |

|

2. Себестоимость реализованной продукции (работ, услуг) |

196422 |

139559 |

176380 |

-20042 |

36821 |

|

3. Валовой доход (убыток) |

72172 |

28186 |

3572 |

-68600 |

-24614 |

|

4. Расходы периода, всего |

63148 |

156148 |

138082 |

74934 |

-18066 |

|

В том числе: |

|

|

|

|

|

|

А) Общие административные расходы |

43472 |

53776 |

53815 |

10343 |

39 |

|

Б) Расходы по реализации |

4770 |

13661 |

27682 |

22912 |

14021 |

|

В) Расходы на выплату вознаграждения |

14906 |

88712 |

56585 |

41679 |

-32127 |

|

5. Доход (убыток) от основной деятельности |

9024 |

-127963 |

-134510 |

143534 |

-6547 |

|

6. Доход (убыток) от не основной деятельности |

212 |

3148 |

30200 |

29988 |

27052 |

|

7. Доход (убыток) от обычной деятельности до налогообложения |

9236 |

-124815 |

-104310 |

-113546 |

20505 |

|

8. КПН |

2538 |

2191 |

- |

-2538 |

-2191 |

|

9. Доход (убыток) от обычной деятельности после налогообложения |

6698 |

-127006 |

-104310 |

-111008 |

22696 |

|

10. Чистый доход (убыток) |

6698 |

-127006 |

-104310 |

-111008 |

22696 |

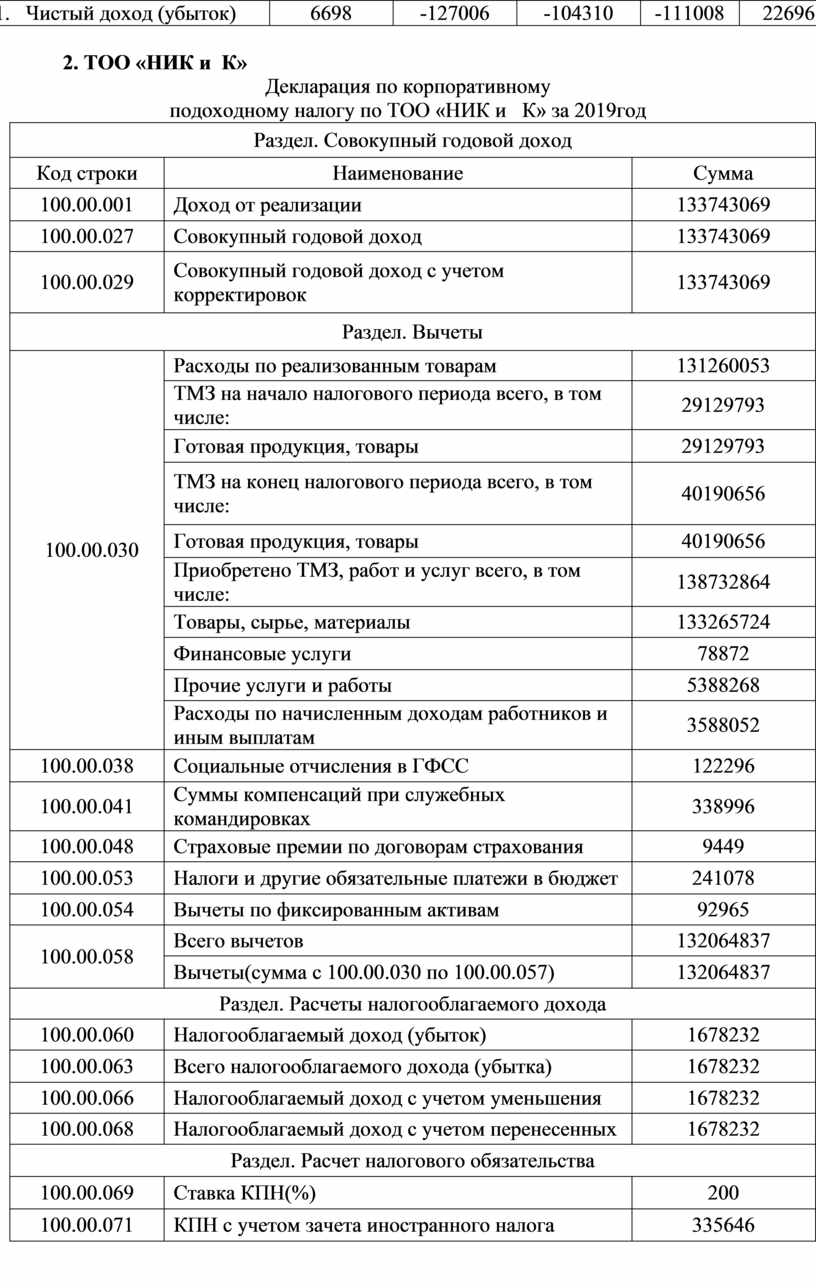

2. ТОО «НИК и К»

Декларация по корпоративному

подоходному налогу по ТОО «НИК и К» за 2019год

|

Раздел. Совокупный годовой доход |

||

|

Код строки |

Наименование |

Сумма |

|

100.00.001 |

Доход от реализации |

133743069 |

|

100.00.027 |

Совокупный годовой доход |

133743069 |

|

100.00.029 |

Совокупный годовой доход с учетом корректировок |

133743069 |

|

Раздел. Вычеты |

||

|

100.00.030 |

Расходы по реализованным товарам |

131260053 |

|

ТМЗ на начало налогового периода всего, в том числе: |

29129793 |

|

|

Готовая продукция, товары |

29129793 |

|

|

ТМЗ на конец налогового периода всего, в том числе: |

40190656 |

|

|

Готовая продукция, товары |

40190656 |

|

|

Приобретено ТМЗ, работ и услуг всего, в том числе: |

138732864 |

|

|

Товары, сырье, материалы |

133265724 |

|

|

Финансовые услуги |

78872 |

|

|

Прочие услуги и работы |

5388268 |

|

|

Расходы по начисленным доходам работников и иным выплатам |

3588052 |

|

|

100.00.038 |

Социальные отчисления в ГФСС |

122296 |

|

100.00.041 |

Суммы компенсаций при служебных командировках |

338996 |

|

100.00.048 |

Страховые премии по договорам страхования |

9449 |

|

100.00.053 |

Налоги и другие обязательные платежи в бюджет |

241078 |

|

100.00.054 |

Вычеты по фиксированным активам |

92965 |

|

100.00.058 |

Всего вычетов |

132064837 |

|

Вычеты(сумма с 100.00.030 по 100.00.057) |

132064837 |

|

|

Раздел. Расчеты налогооблагаемого дохода |

||

|

100.00.060 |

Налогооблагаемый доход (убыток) |

1678232 |

|

100.00.063 |

Всего налогооблагаемого дохода (убытка) |

1678232 |

|

100.00.066 |

Налогооблагаемый доход с учетом уменьшения |

1678232 |

|

100.00.068 |

Налогооблагаемый доход с учетом перенесенных |

1678232 |

|

Раздел. Расчет налогового обязательства |

||

|

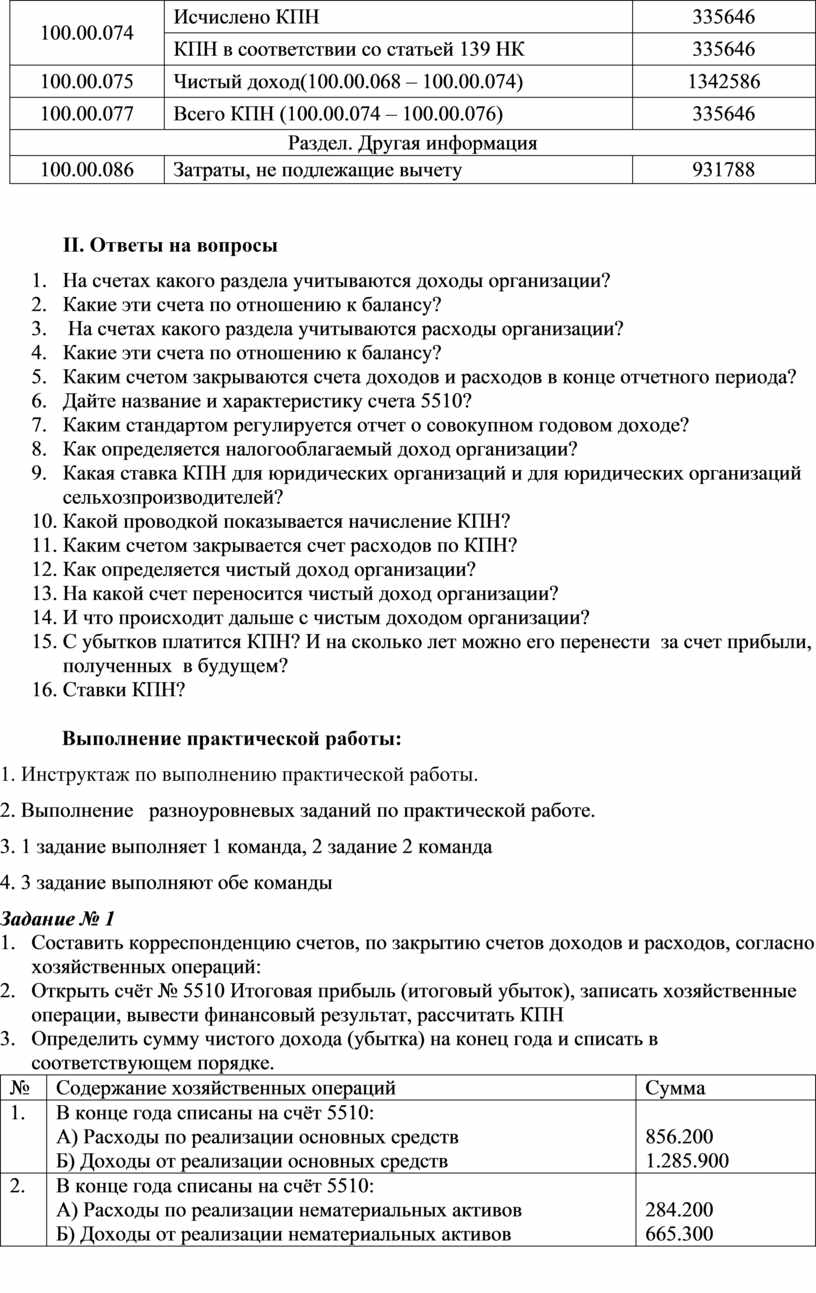

100.00.069 |

Ставка КПН(%) |

200 |

|

100.00.071 |

КПН с учетом зачета иностранного налога |

335646 |

|

100.00.074 |

Исчислено КПН |

335646 |

|

КПН в соответствии со статьей 139 НК |

335646 |

|

|

100.00.075 |

Чистый доход(100.00.068 – 100.00.074) |

1342586 |

|

100.00.077 |

Всего КПН (100.00.074 – 100.00.076) |

335646 |

|

Раздел. Другая информация |

||

|

100.00.086 |

Затраты, не подлежащие вычету |

931788 |

II. Ответы на вопросы

Выполнение практической работы:

1. Инструктаж по выполнению практической работы.

2. Выполнение разноуровневых заданий по практической работе.

3. 1 задание выполняет 1 команда, 2 задание 2 команда

4. 3 задание выполняют обе команды

Задание № 1

1. Составить корреспонденцию счетов, по закрытию счетов доходов и расходов, согласно хозяйственных операций:

2. Открыть счёт № 5510 Итоговая прибыль (итоговый убыток), записать хозяйственные операции, вывести финансовый результат, рассчитать КПН

3. Определить сумму чистого дохода (убытка) на конец года и списать в соответствующем порядке.

|

№ |

Содержание хозяйственных операций |

Сумма |

|

1. |

В конце года списаны на счёт 5510: А) Расходы по реализации основных средств Б) Доходы от реализации основных средств |

856.200 1.285.900 |

|

2. |

В конце года списаны на счёт 5510: А) Расходы по реализации нематериальных активов Б) Доходы от реализации нематериальных активов |

284.200 665.300 |

|

3. |

Расходы по реализации товаров, работ, услуг |

1.112.000 |

|

4. |

Расходы по курсовой разнице |

181.600 |

|

5. |

Общие и административные расходы |

698.500 |

|

6. |

А) Определен доход от реализации товаров, реализованных покупателям Б) Списана себестоимость реализованных товаров С) В конце года списаны на счёт 5510: ---------доходы от реализации товаров ---------расходы от реализации товаров |

5.700.600

2.460.800

? ? |

|

7. |

Определить нераспределенный доход (убыток) на конец года по счёту 5510 Начислить КПН, перечислить с расчётного счёта В конце отчётного периода на уменьшение итогового дохода списаны расходы по подоходному налогу. Определить чистый доход организации |

? |

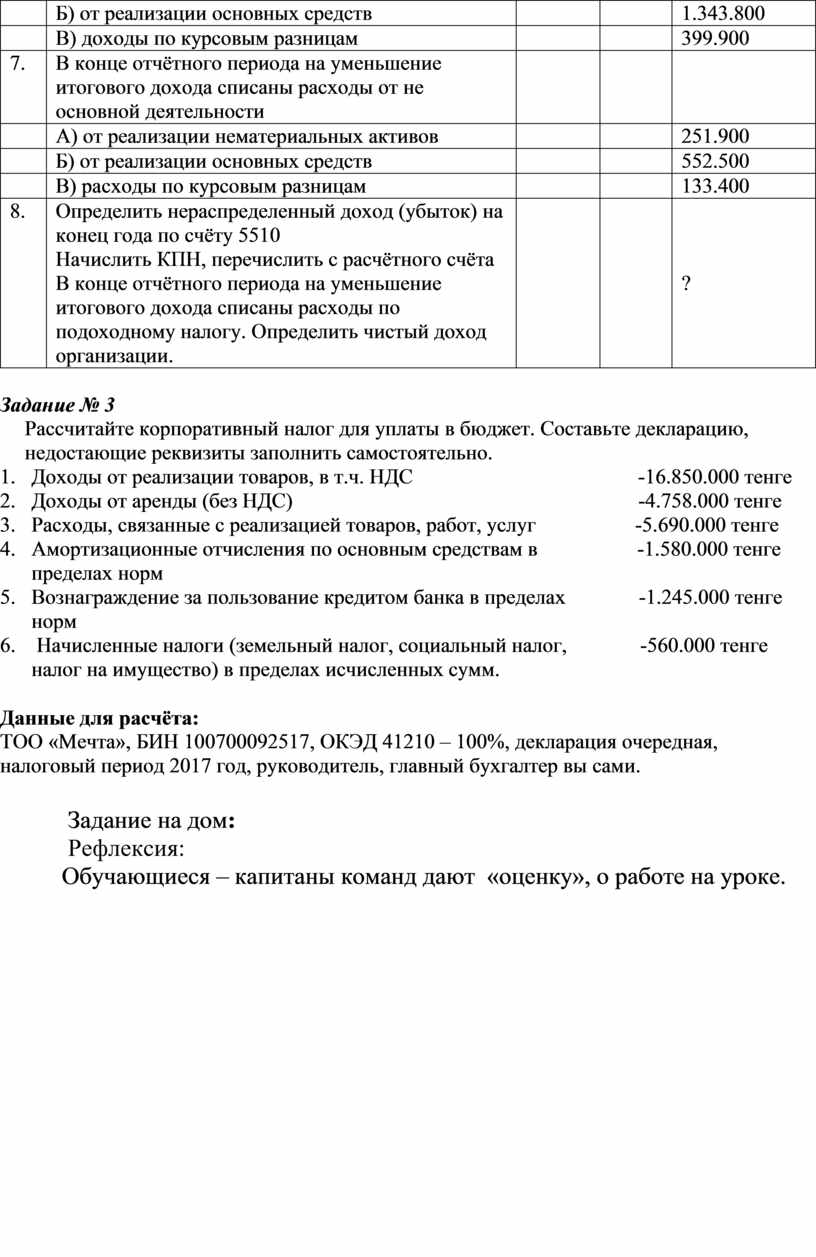

Задание № 2

1. Составить корреспонденцию счетов, по закрытию счетов доходов и расходов, согласно хозяйственных операций.

2. Открыть счёт № 5610 Итоговая прибыль (итоговый убыток), записать хозяйственные операции, вывести финансовый результат, рассчитать КПН

3. Определить сумму чистого дохода (убытка) на конец года и списать в соответствующем порядке.

|

№ |

Содержание хозяйственных операций |

Дт |

Кт |

Сумма |

|

1. |

Предъявлены счета покупателям: А) за реализованную готовую продукцию |

|

|

5.728.000 |

|

|

Б) за реализованные товары |

|

|

2.556.000 |

|

2. |

В конце отчётного периода на увеличение итогового дохода списаны доходы от основной деятельности |

|

|

|

|

|

А) от реализации готовой продукции |

|

|

? |

|

|

Б) от реализации товаров приобретённых |

|

|

? |

|

3. |

Списывается на уменьшение итогового дохода за отчетный период фактическая себестоимость, отгруженных ТМЗ: А) реализованной готовой продукции |

|

|

2.312.000 |

|

|

Б) реализованных товаров |

|

|

1.221.000 |

|

4. |

В конце отчётного периода на уменьшение итогового дохода списана себестоимость реализованных: |

|

|

|

|

|

А) готовой продукции |

|

|

? |

|

|

Б) реализованных товаров |

|

|

? |

|

5. |

В конце отчётного периода на уменьшение итогового дохода списаны расходы периода: |

|

|

|

|

|

А) по реализации товаров (работ, услуг) |

|

|

1.299.000 |

|

|

Б) общие и административные расходы |

|

|

751.600 |

|

|

В) расходы по процентам |

|

|

554.400 |

|

6. |

В конце отчетного периода на увеличение итогового дохода списаны доходы от не основной деятельности |

|

|

|

|

|

А) от реализации нематериальных активов |

|

|

762.600 |

|

|

Б) от реализации основных средств |

|

|

1.343.800 |

|

|

В) доходы по курсовым разницам |

|

|

399.900 |

|

7. |

В конце отчётного периода на уменьшение итогового дохода списаны расходы от не основной деятельности |

|

|

|

|

|

А) от реализации нематериальных активов |

|

|

251.900 |

|

|

Б) от реализации основных средств |

|

|

552.500 |

|

|

В) расходы по курсовым разницам |

|

|

133.400 |

|

8. |

Определить нераспределенный доход (убыток) на конец года по счёту 5510 Начислить КПН, перечислить с расчётного счёта В конце отчётного периода на уменьшение итогового дохода списаны расходы по подоходному налогу. Определить чистый доход организации. |

|

|

? |

Задание № 3

Рассчитайте корпоративный налог для уплаты в бюджет. Составьте декларацию, недостающие реквизиты заполнить самостоятельно.

1. Доходы от реализации товаров, в т.ч. НДС -16.850.000 тенге

2. Доходы от аренды (без НДС) -4.758.000 тенге

3. Расходы, связанные с реализацией товаров, работ, услуг -5.690.000 тенге

4. Амортизационные отчисления по основным средствам в -1.580.000 тенге

пределах норм

5. Вознаграждение за пользование кредитом банка в пределах -1.245.000 тенге

норм

6. Начисленные налоги (земельный налог, социальный налог, -560.000 тенге

налог на имущество) в пределах исчисленных сумм.

Данные для расчёта:

ТОО «Мечта», БИН 100700092517, ОКЭД 41210 – 100%, декларация очередная, налоговый период 2017 год, руководитель, главный бухгалтер вы сами.

Задание на дом:

Рефлексия:

Обучающиеся – капитаны команд дают «оценку», о работе на уроке.

Заключение

Образовательный процесс в современном образовании достигает наивысшей эффективности при широком, но оправданном использовании преподавателем всего богатого арсенала дидактики - через разумную комбинацию различных педагогических форм, методов, способов, средств, приемов, режимов и алгоритмов обучения. В этом умении, мастерстве - важнейший показатель профессиональной компетентности и дееспособности преподавателя.

Методическая разработка урока, по дисциплине «Финансовый учет», раскрыла основные формы, средства, методы и элементы современных педагогических технологий обучения:

Использованы формы:

- групповая, в ходе опроса домашнего задания, в форме ролевой игры

- индивидуальная, при выполнении практической работы

При проведении практического занятия по теме «Составление корреспонденции счетов по учету итоговой прибыли (итогового убытка) и нераспределенных доходов (непокрытых убытков), расчет сумм корпоративного подоходного налога с юридических лиц», использованы следующие средства обучения:

- средства обучения – доска, декларация по КПН использовалась на всех этапах урока, при опросе домашнего задания, пояснении актуальности темы практического занятия, выполнении практической работы.

Для проведения опроса домашнего задания, был использован метод игры, самостоятельная находка студентов из практики действующего предприятия по изучаемой теме.

Главное назначение метода — стимулировать познавательный процесс на основе предоставления в игре каждому из его участников роли активного преобразователя действительности. При опросе домашнего задания, мною часто используются различные ролевые игры, для активизации обучающихся.

На протяжении нескольких лет, работаю над частично – поисковой технологией. Применение нетрадиционных форм уроков - это разнообразная и сильная мотивация. Посредством таких уроков гораздо активнее и быстрее происходит возбуждение познавательного интереса, отчасти потому, что человеку по своей природе нравится играть, другой причиной является то, что мотивов в игре гораздо больше, чем у обычной учебной деятельности.

Список использованной литературы

1. Гин А. Приемы педагогической техники. Пособие для учителя. - М.: ВИТА-ПРЕСС, 2000

2. Дьяченко В.К. Организационная структура учебного процесса и ее развитие. - М., 1999.

3. Караев Ж.А, Кобдикова Ж.У: «Творческая педагогика» № 01 от 2007 года: «Актуальные проблемы использования педагогических технологий»: г. Алматы

4. Козырская И.Н, Есимов Г.С: Творческая педагогика» № 02 от 2008 года «Современные педагогические технологии как основа учебных заведений РК»: г. Алматы

5. Масюкова Г.П: «Творческая педагогика» № 01 от 2007 года «Интеллектуальная игра - Викторина»: г. Алматы

6. Мандель Б.Р: «Педагогические технологии» № 02 2007 год «Организационно педагогические условия использования деловой игры»:

7. Смирнов С.А. Педагогические теории, системы, технологии. - М., 2008.

8. Самыгин С.И., Столяренко Л.Д. Педагогика. Экзаменационные ответы для студентов. Серия: сдаем экзамены. - Ростов-на-Дону: Феникс, 2013.

9. Сластенин В.А. и др. Педагогика. - М., 2011.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.