(слайды)Устойчивость финансового состояния организации характеризуется системой относительных показателей финансовых коэффициентов, которые рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса.

Финансовые коэффициенты анализируют, сравнивая их с базисными величинами, а также изучая их динамику за отчетный период и за несколько лет.

В качестве базисных величин могут быть использованы собственные показатели за прошлый год, среднеотраслевые показатели, а также показатели наиболее перспективных организаций. В качестве базы сравнения могут также служить теоретически обоснованные или полученные путем экспертных оценок величины, характеризующие оптимальные или критические (пороговые) с точки зрения устойчивости финансового состояния значения показателейПРЕЗЕНТАЦИЯ НА ТЕМУ :�СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И АНАЛИЗ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ.Выполнила:

студентка 5 курса

Кологривова Е.Н.

Специальности бухгалтер 080114

Руководитель:

г. Ставрополь 2017 год

Частное образовательное учреждение

Высшего профессионального образования

" Институт дружбы народов Кавказа"

ПРЕЗЕНТАЦИЯ НА ТЕМУ :

СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ И АНАЛИЗ

АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ

ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ОРГАНИЗАЦИИ

Выполнила:

студентка 5 курса

Кологривова Е.Н.

Специальности бухгалтер 080114

Руководитель:

г. Ставрополь 2017 год

Содержание презентации

1.Составление бухгалтерской отчетности

2.Анализ абсолютных показателей финансовой устойчивости

3.Относительные показатели финансовой устойчивости.

4. Анализ платежеспособности и ликвидности

1.АНАЛИЗ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ

ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Сущностью финансовой устойчивости организации является обеспеченность

товарноматериальных запасов источниками средств для их формирования

(покрытия).

Финансовая устойчивость организации характеризуется системой

абсолютных и относительных показателей. Наиболее обобщающим

абсолютным показателем финансовой устойчивости является соответствие

(либо несоответствие излишек или недостаток) величины источников средств

для формирования запасов. При этом имеются в виду источники собственных

и заемных средств.

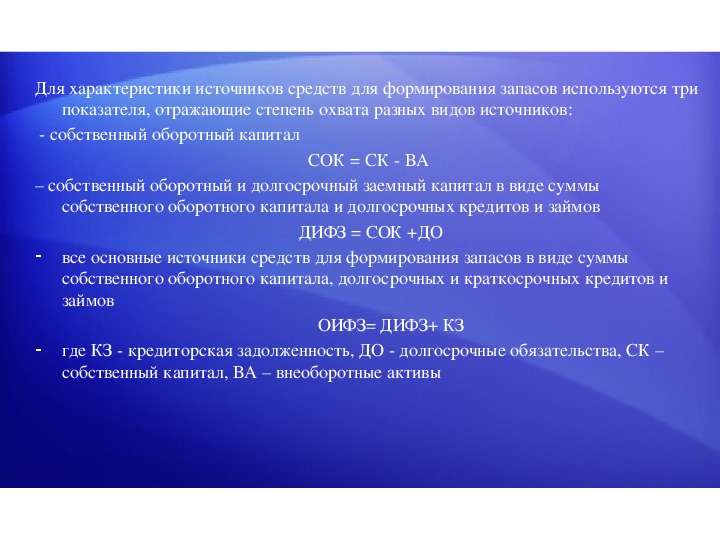

Для характеристики источников средств для формирования запасов используются три

показателя, отражающие степень охвата разных видов источников:

собственный оборотный капитал

СОК = СК ВА

– собственный оборотный и долгосрочный заемный капитал в виде суммы

собственного оборотного капитала и долгосрочных кредитов и займов

-

ДИФЗ = СОК +ДО

все основные источники средств для формирования запасов в виде суммы

собственного оборотного капитала, долгосрочных и краткосрочных кредитов и

займов

ОИФЗ= ДИФЗ+ КЗ

-

где КЗ кредиторская задолженность, ДО долгосрочные обязательства, СК –

собственный капитал, ВА – внеоборотные активы

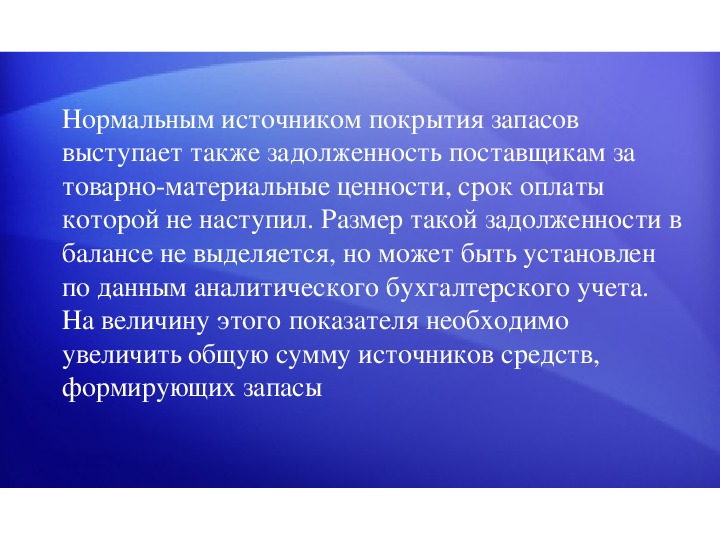

Нормальным источником покрытия запасов

выступает также задолженность поставщикам за

товарноматериальные ценности, срок оплаты

которой не наступил. Размер такой задолженности в

балансе не выделяется, но может быть установлен

по данным аналитического бухгалтерского учета.

На величину этого показателя необходимо

увеличить общую сумму источников средств,

формирующих запасы

Откройте возможности

пользовательских макетов

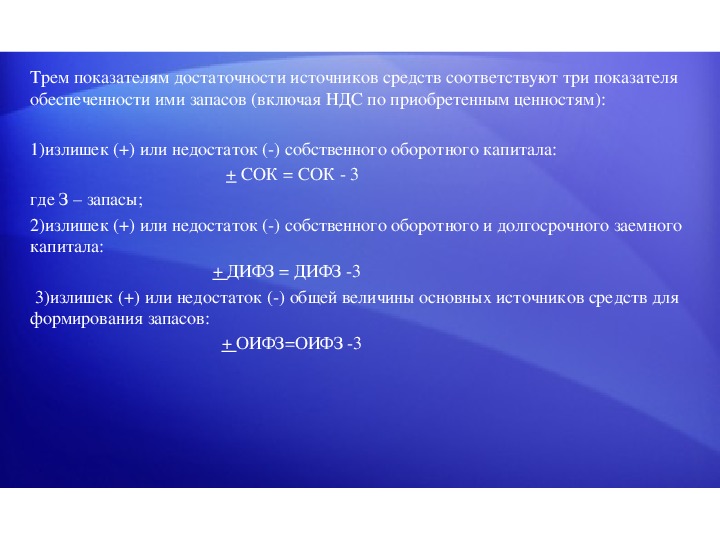

Трем показателям достаточности источников средств соответствуют три показателя

обеспеченности ими запасов (включая НДС по приобретенным ценностям):

1)излишек (+) или недостаток () собственного оборотного капитала:

+ СОК = СОК 3

где З – запасы;

2)излишек (+) или недостаток () собственного оборотного и долгосрочного заемного

капитала:

+ ДИФЗ = ДИФЗ 3

3)излишек (+) или недостаток () общей величины основных источников средств для

формирования запасов:

+ ОИФЗ=ОИФЗ 3

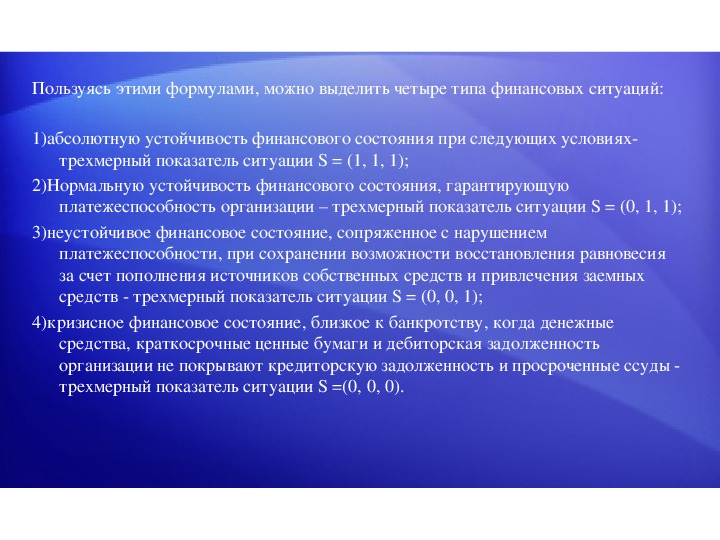

Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций:

1)абсолютную устойчивость финансового состояния при следующих условиях

трехмерный показатель ситуации S = (1, 1, 1);

2)Нормальную устойчивость финансового состояния, гарантирующую

платежеспособность организации – трехмерный показатель ситуации S = (0, 1, 1);

3)неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности, при сохранении возможности восстановления равновесия

за счет пополнения источников собственных средств и привлечения заемных

средств трехмерный показатель ситуации S = (0, 0, 1);

4)кризисное финансовое состояние, близкое к банкротству, когда денежные

средства, краткосрочные ценные бумаги и дебиторская задолженность

организации не покрывают кредиторскую задолженность и просроченные ссуды

трехмерный показатель ситуации S =(0, 0, 0).

Абсолютная и нормальная устойчивость финансового состояния

характеризуется высоким уровнем рентабельности деятельности

организации и отсутствием нарушений финансовой дисциплины.

Неустойчивое финансовое состояние

характеризуется нарушением финансовой дисциплины, перебоями

в

поступлении денежных средств, снижением доходности

деятельности организации.

Кризисное финансовое состояние дополняется наличием регулярных

неплатежей

(просроченных ссуд банкам, просроченной задолженности

поставщикам, наличием недоимок в бюджеты).

Для углубленного исследования финансовой устойчивости

организации привлекаются данные формы Приложения к бухгалтерскому

балансу и учетных регистров, на основании которых устанавливаются

суммы неплатежей и выявляются их причины.

Для стабилизации финансового состояния необходимо:

увеличить долю собственного капитала в оборотных активах;

снизить остатки товарноматериальных

ценностей за счет реализации малоподвижных или неиспользуемых

запасов.

3.Относительные показатели

финансовой устойчивости

.

В современных условиях весьма важное значение приобретает финансовая

независимость организации от внешних заемных источников. Величина

собственного капитала характеризует запас финансовой устойчивости

организации, если она превышает величину заемного капитала.

Финансовая устойчивость оценивается по соотношению собственного и

заемного капитала, темпам накопления собственного капитала в

результате текущей и финансовой деятельности, мобильных и

иммобилизованных средств организации, степени обеспеченности

материальных оборотных средств собственным капиталом.

Устойчивость финансового состояния организации

характеризуется системой относительных показателей финансовых

коэффициентов, которые рассчитываются в виде соотношений абсолютных

показателей актива и пассива баланса.

Финансовые коэффициенты анализируют, сравнивая их с базисными

величинами, а также изучая их динамику за отчетный период и за

несколько лет.

В качестве базисных величин могут быть использованы

собственные показатели за прошлый год, среднеотраслевые показатели, а

также показатели наиболее перспективных организаций. В качестве базы

сравнения могут также служить теоретически обоснованные или

полученные путем экспертных оценок величины, характеризующие

оптимальные или критические (пороговые) с точки зрения устойчивости

финансового состояния значения показателей.

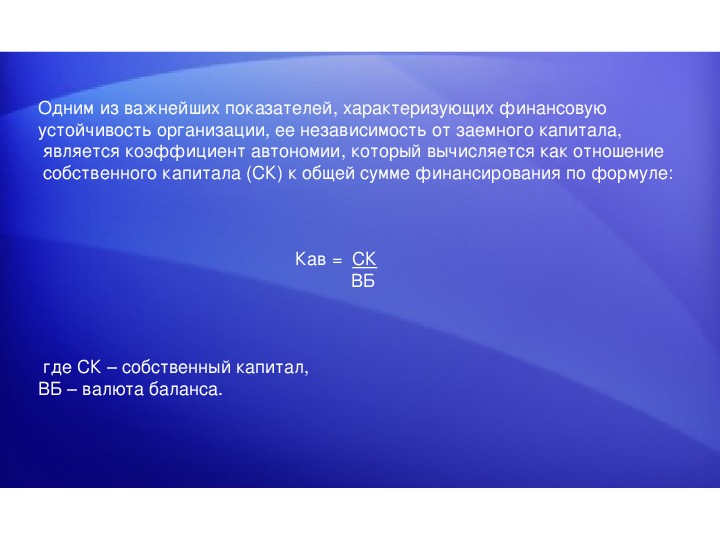

Одним из важнейших показателей, характеризующих финансовую

устойчивость организации, ее независимость от заемного капитала,

является коэффициент автономии, который вычисляется как отношение

собственного капитала (СК) к общей сумме финансирования по формуле:

Кав = СК

ВБ

где СК – собственный капитал,

ВБ – валюта баланса.

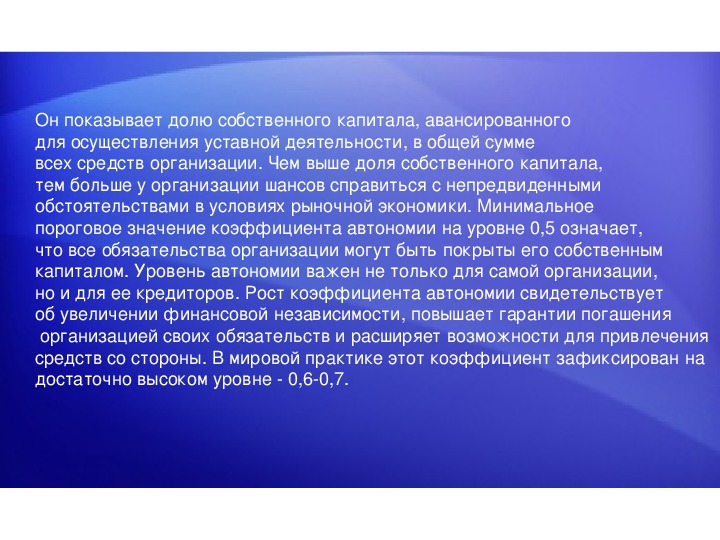

Он показывает долю собственного капитала, авансированного

для осуществления уставной деятельности, в общей сумме

всех средств организации. Чем выше доля собственного капитала,

тем больше у организации шансов справиться с непредвиденными

обстоятельствами в условиях рыночной экономики. Минимальное

пороговое значение коэффициента автономии на уровне 0,5 означает,

что все обязательства организации могут быть покрыты его собственным

капиталом. Уровень автономии важен не только для самой организации,

но и для ее кредиторов. Рост коэффициента автономии свидетельствует

об увеличении финансовой независимости, повышает гарантии погашения

организацией своих обязательств и расширяет возможности для привлечения

средств со стороны. В мировой практике этот коэффициент зафиксирован на

достаточно высоком уровне 0,60,7.

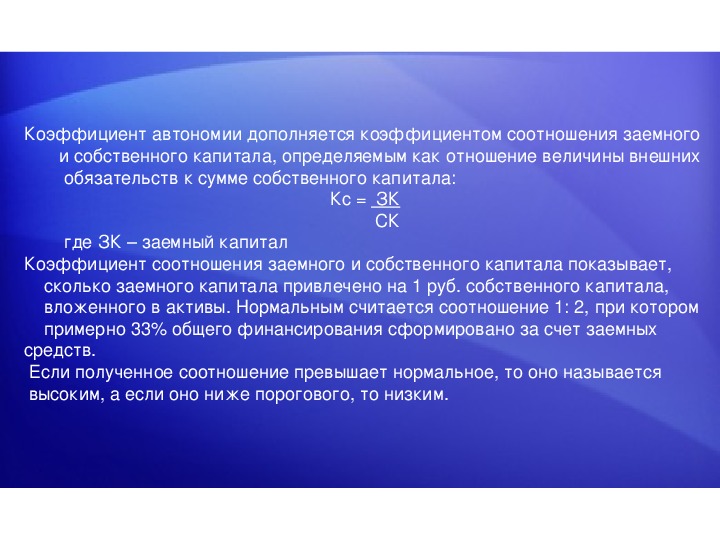

Коэффициент автономии дополняется коэффициентом соотношения заемного

и собственного капитала, определяемым как отношение величины внешних

обязательств к сумме собственного капитала:

Кс = ЗК

СК

где ЗК – заемный капитал

Коэффициент соотношения заемного и собственного капитала показывает,

сколько заемного капитала привлечено на 1 руб. собственного капитала,

вложенного в активы. Нормальным считается соотношение 1: 2, при котором

примерно 33% общего финансирования сформировано за счет заемных

средств.

Если полученное соотношение превышает нормальное, то оно называется

высоким, а если оно ниже порогового, то низким.

Коэффициент соотношения заемного и собственного

капитала показывает, сколько заемного капитала

привлечено на 1 руб. собственного капитала,

вложенного в активы.

Нормальным считается соотношение 1: 2, при котором

примерно 33% общего финансирования сформировано

за счет заемных средств. Если полученное соотношение

превышает нормальное, то оно называется высоким, а

если оно ниже порогового, то низким.

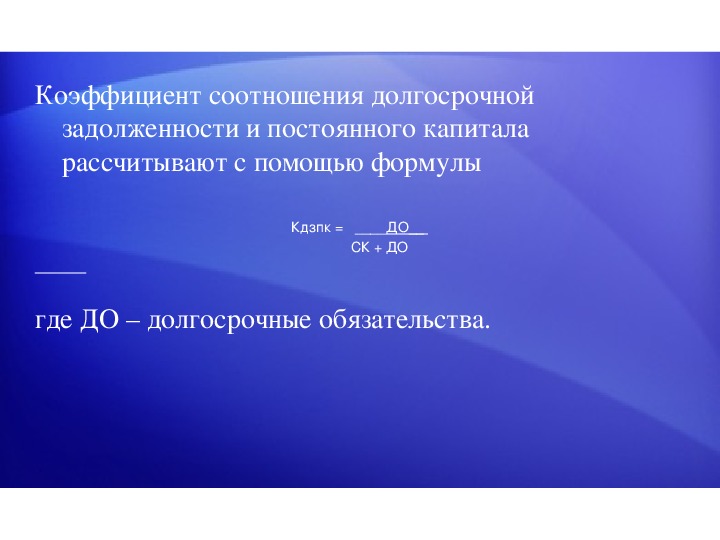

Коэффициент соотношения долгосрочной

задолженности и постоянного капитала

рассчитывают с помощью формулы

Кдзпк = ____ДО__

СК + ДО

где ДО – долгосрочные обязательства.

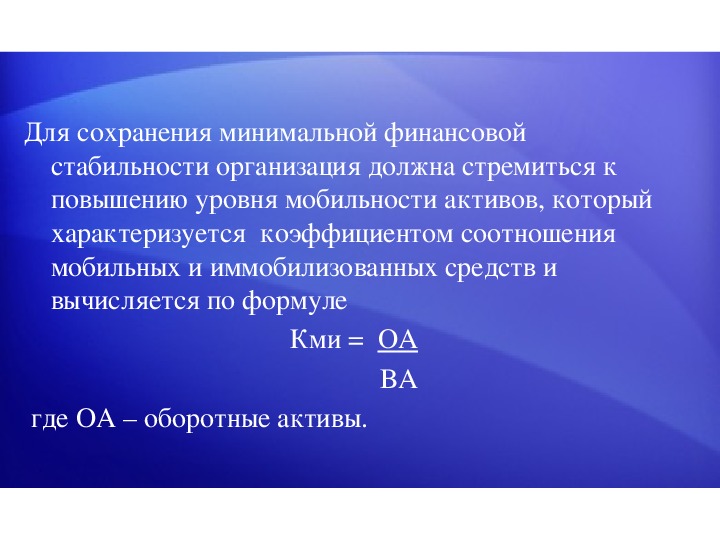

Для сохранения минимальной финансовой

стабильности организация должна стремиться к

повышению уровня мобильности активов, который

характеризуется коэффициентом соотношения

мобильных и иммобилизованных средств и

вычисляется по формуле

Кми = ОА

ВА

где ОА – оборотные активы.

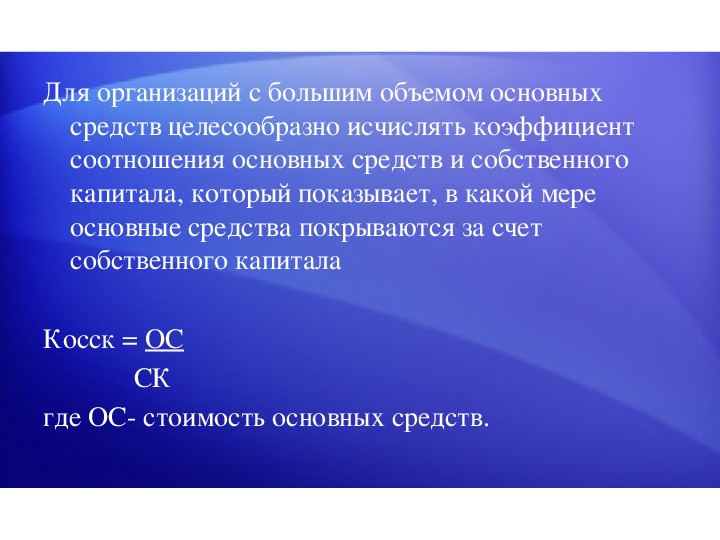

Для организаций с большим объемом основных

средств целесообразно исчислять коэффициент

соотношения основных средств и собственного

капитала, который показывает, в какой мере

основные средства покрываются за счет

собственного капитала

Косск = ОС

СК

где ОС стоимость основных средств.

Нормальные ограничения, полученные на основе данных

хозяйственной практики, составляют Кооа не менее

0,1, Коз 0,60,8 При анализе динамики коэффициента

обеспеченности запасов следует исходить из того, что

собственными источниками должны быть покрыты

необходимые размеры запасов, остальные можно

покрыть заемными средствами. При этом

необходимый размер запасов и затрат в большей мере

соответствует обоснованной потребности в них в те

периоды, в которые скорость их оборота выше.

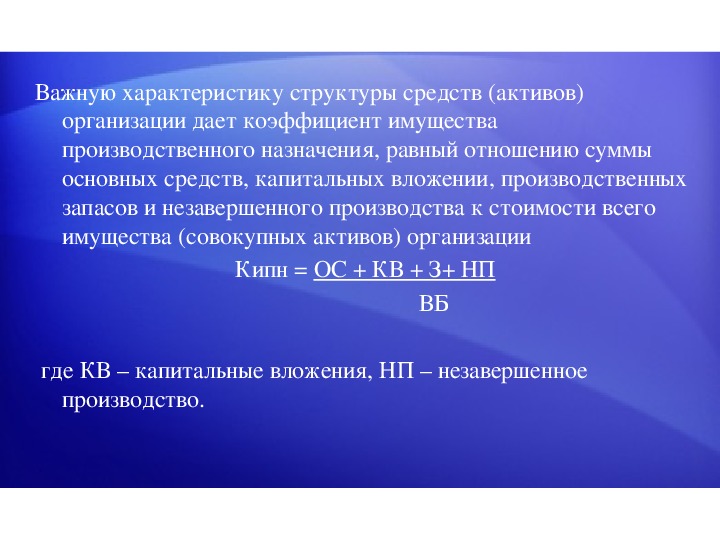

Важную характеристику структуры средств (активов)

организации дает коэффициент имущества

производственного назначения, равный отношению суммы

основных средств, капитальных вложении, производственных

запасов и незавершенного производства к стоимости всего

имущества (совокупных активов) организации

Кипн = ОС + КВ + З+ НП

ВБ

где КВ – капитальные вложения, НП – незавершенное

производство.

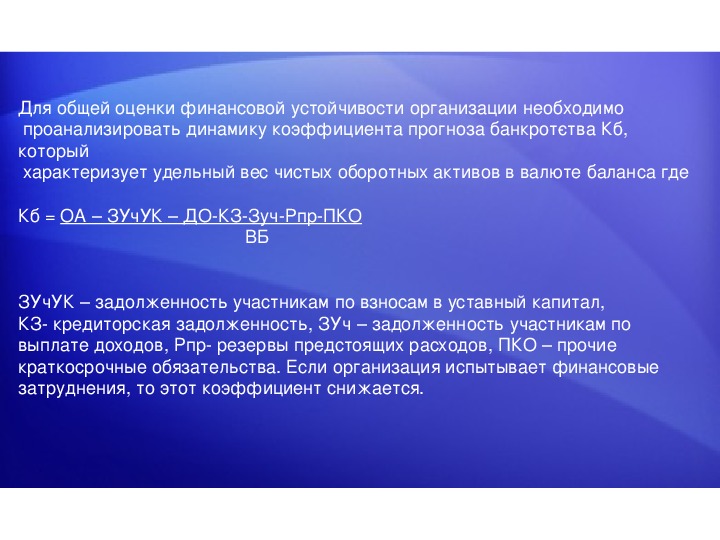

Для общей оценки финансовой устойчивости организации необходимо

проанализировать динамику коэффициента прогноза банкротства Кб,

который

характеризует удельный вес чистых оборотных активов в валюте баланса где

Кб = ОА – ЗУчУК – ДОКЗЗучРпрПКО

ВБ

ЗУчУК – задолженность участникам по взносам в уставный капитал,

КЗ кредиторская задолженность, ЗУч – задолженность участникам по

выплате доходов, Рпр резервы предстоящих расходов, ПКО – прочие

краткосрочные обязательства. Если организация испытывает финансовые

затруднения, то этот коэффициент снижается.

3. Анализ платежеспособности и ликвидности

Рыночные условия хозяйствования обязывают организации в любой

период времени суметь рассчитаться по внешним обязательствам

(т. е. быть платежеспособным) или по краткосрочным

обязательствам (т. е. быть ликвидным)

Организация считается платежеспособной, если его общие активы

больше, чем долгосрочные и краткосрочные обязательства.

Организация является ликвидной, если его текущие активы больше,

чем краткосрочные обязательства.

Кроме того, для успешного управления финансовой деятельностью

наличные (денежные) средства для организации более важны,

чем прибыль, поскольку их отсутствие на счетах в банке в

определенный момент может привести к кризисному

финансовому состоянию.

Для оценки изменения степени платежеспособности и ликвидности нужно

сравнивать показатели балансового отчета организации по различным группам

активов и обязательств. На основе этого сравнения определяют абсолютные и

относительные аналитические показатели. В мировой практике для

определения

платежеспособности организации используется абсолютный показатель

превышения всех активов над внешними обязательствами (долгосрочными и

краткосрочными долгами). Если организация не в состоянии выполнить

внешние

обязательства за счет всех активов, она может быть признана

неплатежеспособной.

При оценке финансового состояния организации важное значение имеет

анализ перспективной платежеспособности на ближайшее время (декаду, месяц)

на основе сопоставления объемов платежных средств и предстоящих

обязательств.

Для этого составляют краткосрочный (оперативный) баланс

платежной готовности организации или финансовый планпрогноз на

предстоящий месяц с подекадной разбивкой. Организация считается

платежеспособной, если ее обязательства на предстоящий период

перекрываются платежными средствами.

Оперативный баланс платежной готовности организации составляется на

основе бухгалтерских данных об отгрузке и реализации продукции, закупках

средств производства, задолженности бюджету и внебюджетным фондам,

поставщикам и подрядчикам, персоналу по оплате труда за предстоящий

период.

Платежный баланс составляется на отчетную дату в виде двухсторонней

таблицы, в левой части которой отражаются средства платежной готовности,

а в правой платежи первой срочности. При выявлении

неплатежеспособности

организации необходимо выяснить ее причины: невыполнение плана по

производству и продажи продукции, повышение ее себестоимости,

невыполнение плана по прибыли, влекущее недостаток собственных

оборотных средств. Одной из причин ухудшения платежеспособности

может быть нерациональное управление оборотными активами, отвлечение

средств в просроченную дебиторскую задолженность, вложение в излишние

и ненужные запасы товарноматериальных ценностей, несвоевременная

уплата налогов, повлекшая штрафные санкции.

Основные источники информации:

- отчетный бухгалтерский баланс,

-

отчет о прибылях и убытках,

- отчет о движении капитала,

- отчет о движении денежных средств

-

- данные первичного и аналитического бухгалтерского учета

другие формы отчетности,