СРАВНЕНИЕ ОТЕЧЕСТВЕННОГО И ЗАРУБЕЖНОГО ОПЫТА АНАЛИЗА ПРИБЫЛИ ПРЕДПРИЯТИЯ

Селезнев Дмитрий Владимирович

студент, МПРФ ФГБОУ ВО «Нижегородский государственный педагогический университет им. Минина», г. Н.Новгород

Актуальность выбранной темы связана с тем, что прибыль является одним из важнейших элементов рыночной экономики.

Изучение теоретических положений, а также практических подходов продемонстрировало, что на текущий период времени так и не сложилось единой точки зрения касательно определения экономического содержания финансовых результатов организации.

Отметим, что в зарубежной практике принято выделять следующие основные подходы.

Первый подход. Финансовый результат рассматривают как изменение размера чистых активов предприятия на продолжении отчётного периода.

Определяется величина чистых активов как стоимостная оценка общего имущества предприятия за минусом общей величины его задолженности и дополнительных взносов собственников бизнеса.

Второй подход. Финансовый результат является разницей, которая имеется между размером доходов и расходов работы предприятия.

Третий подход. Финансовый результат рассматривается как изменение объема собственного капитала предприятия на продолжении отчётного периода. При определении финансового результата исходный момент в названных подходах – это расчёт результата, который показывает эффективность использования капитала, вложенного собственником. Вместе с тем, прибыль рассматривается, как элемент собственного капитала, иными словами, как его прирост в течение определённого промежутка времени.

В зарубежной практике в целях отражения финансовых результатов работы предприятия подготавливается обязательная форма финансовой (бухгалтерской) отчетности, а именно: «Отчет о прибылях и убытках» либо «Отчет о финансовых результатах». Однако по той причине, что финансовый результат – это комплексное понятие, его величина находится в зависимости от варианта учета, который принят в отдельно взятом государстве. Отчет о прибылях и убытках, например, в Германии имеет вертикальную форму. Этот отчет составляется в функциональном и затратном форматах.

Например, во Франции для представления такого отчета применяются следующие формы – вертикальная форма и горизонтальная форма, а главный подход при его составлении - это концепция производства, в которой в качестве базы использована произведенная за отчетный год валовая продукция, иными словами, сумма складированной, реализованной и направленной на личные нужды продукции.

В Соединенных Штатах Америки отчет о прибылях и убытках, согласно национальным стандартам, может иметь следующие формы: одноступенчатую форму и многоступенчатую форму. При применении одноступенчатой формы, которой присуща простота, группирование всех доходов и расходов предприятия осуществляется отдельно, и разница, имеющаяся между ними, образует чистую прибыль. Что касается многоступенчатой формы, то она является более сложной. Это последовательное исчисление чистой прибыли предприятия при увязке соответствующих расходов и доходов.

После внесения в отчет данных о прибылях (убытках) вследствие обобщенного эффекта от изменения учетной политики (за минусом налога) осуществляется определение величины чистой прибыли предприятия, а потом формируется информация о чистой прибыли, которая приходится на 1 акцию. Стоит сказать, что вторая форма является более предпочтительной.

Также зарубежные компании проводят и прогнозный (перспективный) анализ финансовых результатов. Его суть состоит в рассмотрении индикаторов с точки зрения предстоящей перспективы (например, месяц, квартал, год, и так далее). Оценка финансовых результатов работы предприятия в этом случае осуществляется в сравнении с планом и прошлым периодом. Вместе с тем, обеспечивается сопоставимость показателей, а также исключается ценовое влияние в инфляционных условиях. В процессе анализа выявляется, сумела ли организация получить ожидаемую прибыль; по каким именно причинам, если это зафиксировано, не были выполнены планы по прибыли предприятия; кто именно виноват – плохая работа или плохое планирование.

Зарубежные предприятия для углубления анализа более подробно исследуют все резервы роста прибыли на предмет реальной возможности их реализации, что необходимо для извлечения более высокой прибыли.

Таблица 1 – Сравнение анализа прибыли в отечественной и зарубежной практике

|

Российская методика |

Зарубежная методика |

|

В зависимости от организации проведения анализа прибыли также выделяют 2 основных вида: 1. Внутренний анализ проводится главными менеджерами, руководителями и ответственными лицами компании на основе всех имеющихся данных с конкретной целью. Полученные результаты, а также стратегии, основывающиеся на них, нередко представляют собой главную коммерческую тайну предприятия. 2. Внешний анализ прибыли конкретного предприятия может проводиться банками, налоговыми организациями или аналитическими компания исключительно на тех данных, что предоставлены для открытого доступа руководителями или представителями предприятия. Использование и доступ к защищенным документам компании является фактом нарушения текущего законодательства Российской Федерации. |

С целью повышения достоверности прогнозных расчетов прибыли разрабатывается прогноз на квартал, месяц. При изучении факторов изменения прибыли и прогнозирования ее величины для обеспечения системного подхода в зарубежных странах используют маржинальный анализ, в основе которого лежит маржинальный доход (МД) – прибыль в сумме с постоянными затратами предприятия (Н). При этом, если известны величины маржинального дохода и постоянных затрат, можно рассчитать сумму прибыли: П=МД–Н. Иногда при определении суммы прибыли вместо маржинального дохода используются выручка и удельный вес маржинального дохода в ней. Если известны количество проданной продукции (К), переменные затраты на единицу продукции (V) и ставка маржинального дохода (Дс=Ц–V) в цене за единицу продукции (Ц), при анализе прибыли от реализации одного вида продукции рекомендуется определять прибыль иным образом: П = К×Дс–Н = К×(Ц–V)–Н. |

Таким образом, можно сказать, что финансовый результат предприятия в зарубежных странах является понятием более широким, нежели чистая прибыль отчетного периода. Финансовый результат определяется не только как разница, которая имеется между доходами и расходами предприятия, но еще и как прирост собственного капитала и прирост чистых активов.

В порядке учета финансовых результатов зарубежных предприятий (Франции, США, Германии) принципиальные различия имеются не только по форме (структура, вертикальное и горизонтальное представление), но и по существу (то есть, порядок исчисления показателей).

Однако во всех учетных системах, несмотря на это, соответствующие сведения отражаются в отчете о прибылях и убытках, и этот отчет является обязательным для составления.

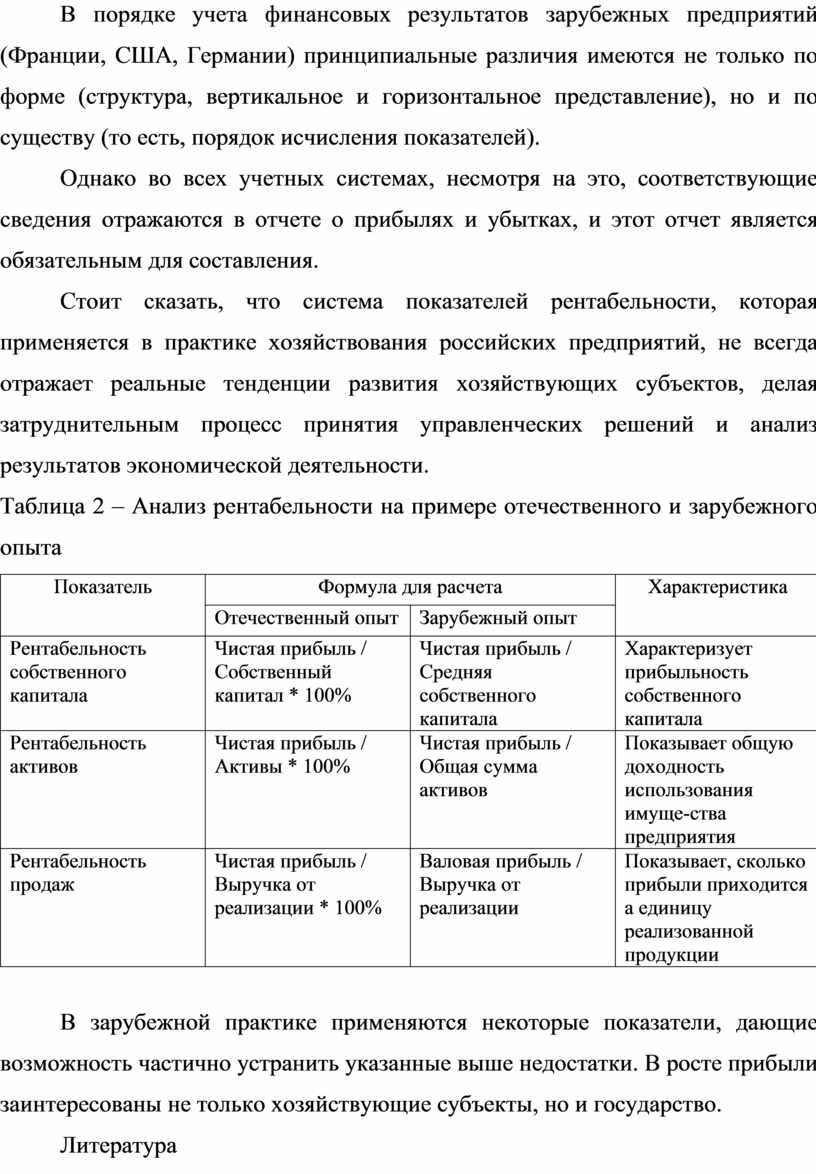

Стоит сказать, что система показателей рентабельности, которая применяется в практике хозяйствования российских предприятий, не всегда отражает реальные тенденции развития хозяйствующих субъектов, делая затруднительным процесс принятия управленческих решений и анализ результатов экономической деятельности.

Таблица 2 – Анализ рентабельности на примере отечественного и зарубежного опыта

|

Показатель |

Формула для расчета |

Характеристика |

|

|

Отечественный опыт |

Зарубежный опыт |

||

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал * 100% |

Чистая прибыль / Средняя собственного капитала |

Характеризует прибыльность собственного капитала |

|

Рентабельность активов |

Чистая прибыль / Активы * 100% |

Чистая прибыль / Общая сумма активов |

Показывает общую доходность использования имуще-ства предприятия |

|

Рентабельность продаж |

Чистая прибыль / Выручка от реализации * 100% |

Валовая прибыль / Выручка от реализации |

Показывает, сколько прибыли приходится а единицу реализованной продукции |

В зарубежной практике применяются некоторые показатели, дающие возможность частично устранить указанные выше недостатки. В росте прибыли заинтересованы не только хозяйствующие субъекты, но и государство.

Литература

1. Федеральный закон от 06.12.2012 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] – Режим доступа: http://www.consultant.ru

2. План счетов бухгалтерского учета, утвержденный приказом Министерства финансов РФ, от 31.10.2000 №94н. [Электронный ресурс] – Режим доступа: http://www.consultant.ru

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказов Минфина РФ от 30.12.1999 N 107н,от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н). [Электронный ресурс] – Режим доступа: http://www.consultant.ru

4. Скачано с www.znanio.ru

СРАВНЕНИЕ ОТЕЧЕСТВЕННОГО И ЗАРУБЕЖНОГО

Отчет о финансовых результатах»

В процессе анализа выявляется, сумела ли организация получить ожидаемую прибыль; по каким именно причинам, если это зафиксировано, не были выполнены планы по прибыли предприятия; кто…

В порядке учета финансовых результатов зарубежных предприятий (Франции,

Федеральный закон от 06.12.2012

© ООО «Знанио»

С вами с 2009 года.

![]()