Поделиться

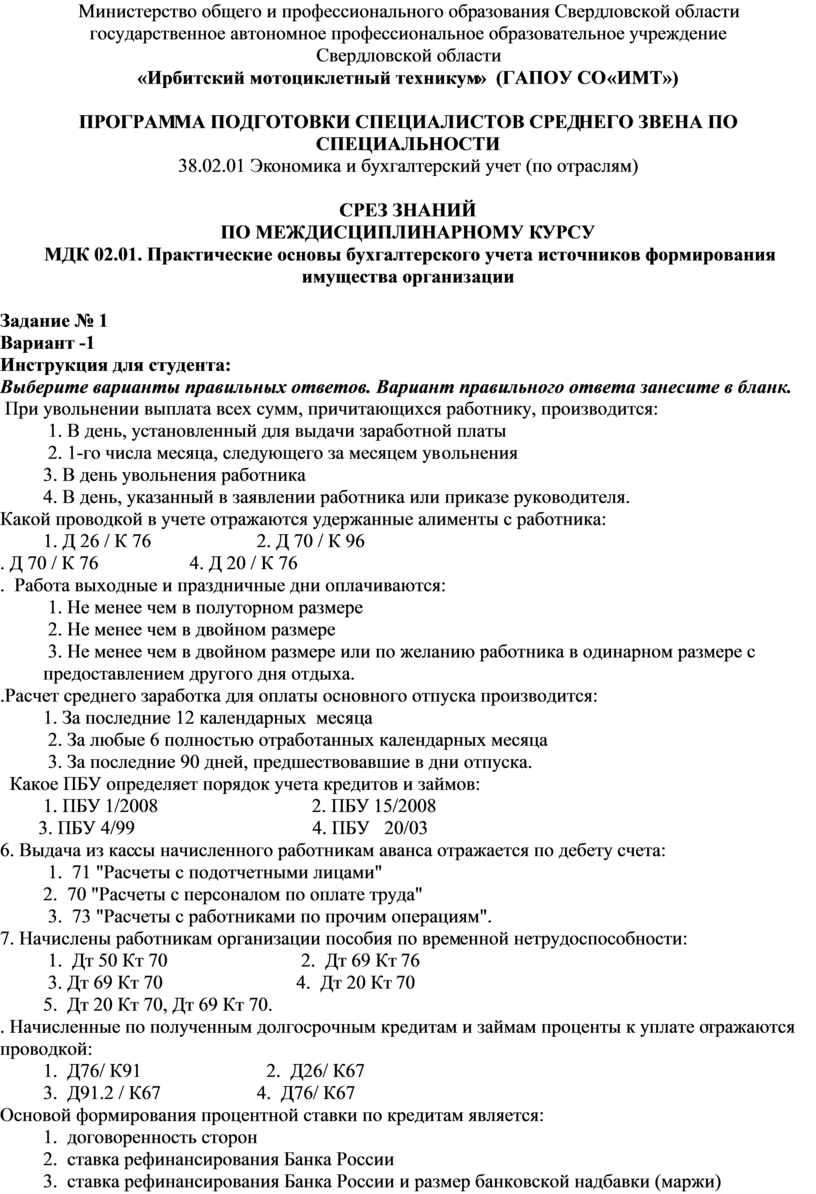

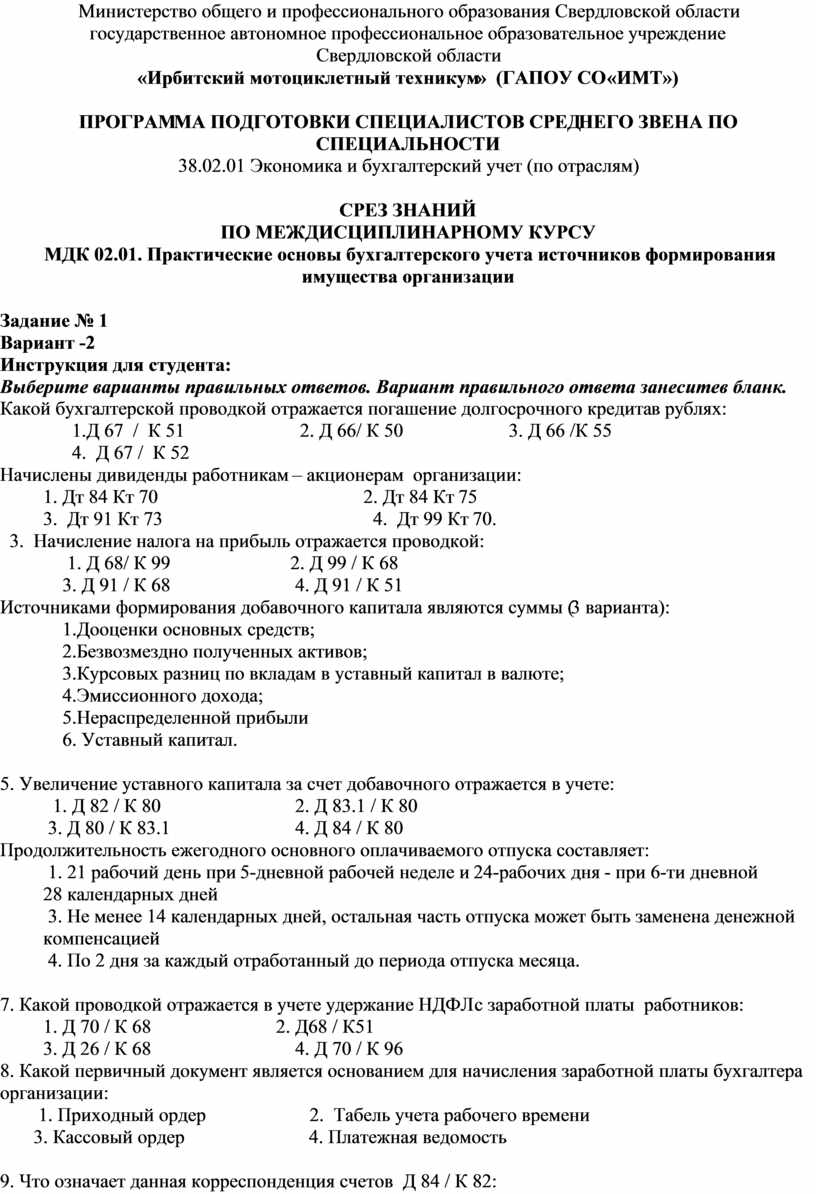

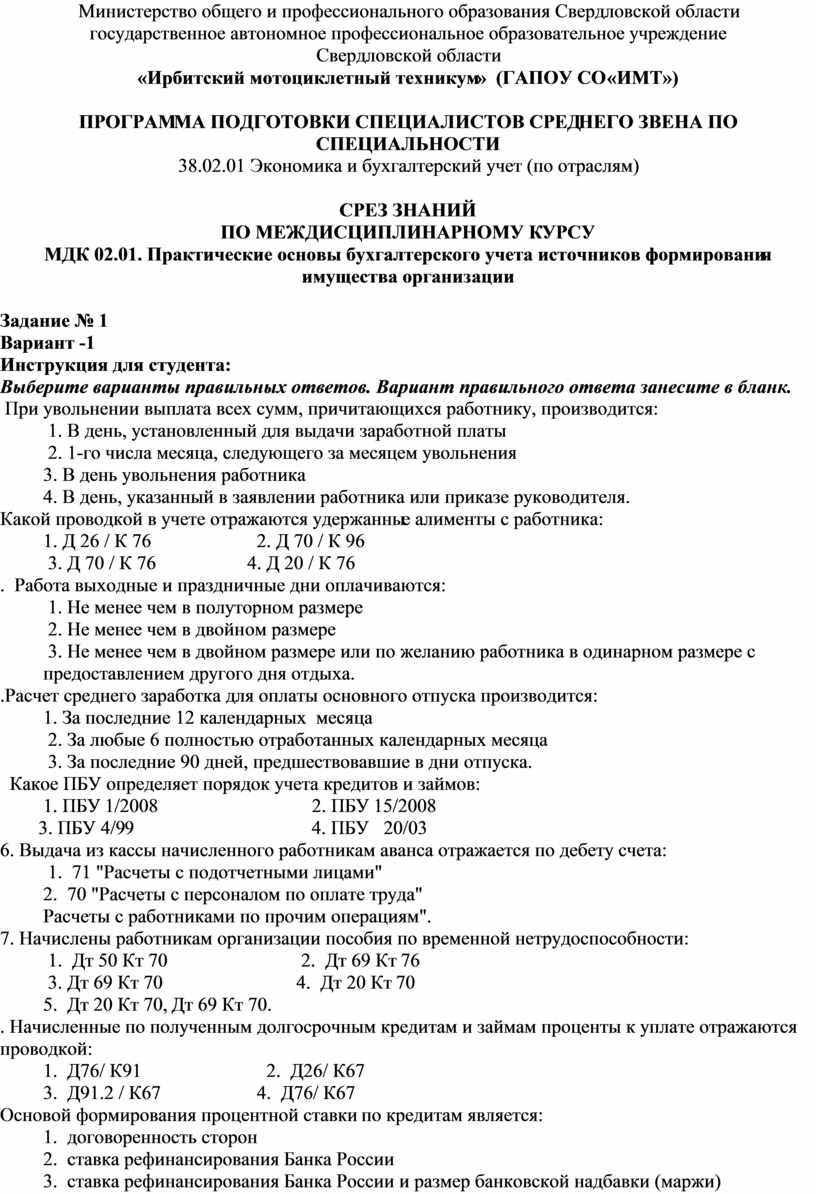

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

среза знаний

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

2016

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

среза знаний

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

по специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Разработчик: Н.Ю. Шутова, преподаватель ГАПОУ СО «ИМТ»

)

Методическое обеспечение среза знаний по МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации разработано на основе федеральных государственных образовательных стандартов специальности 38.02.01, утвержденного приказом Министерства образования и науки Российской Федерации от 28 июля 2014 г. № 832, а также рабочей программы профессионального модуля ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

Методическое обеспечение предназначено для проведения среза знаний по профессиональному модулю в рамках проведения самообследования профессиональной образовательной организации (далее – ПОО) и содержит пояснительную записку, задания для проведения среза знаний, образцы ответов и бланк для ответа студента.

ГАПОУ СО «ИМТ», г. Ирбит, 2016

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

среза знаний

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

ПРОФЕССИОНАЛЬНОГО МОДУЛЯ

СОДЕРЖАНИЕ

|

|

С. |

|

1. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА………………………………………………………………… |

4 |

|

2. ТЕСТОВЫЕ ЗАДАНИЯ .......................................................……………………………………. |

7 |

|

3. ЗАДАНИЯ ПРОФЕССИОНАЛЬНОЙ НАПРАВЛЕННОСТИ…….………………………. |

10 |

|

4. ОТВЕТЫ НА ЗАДАНИЯ КОМПЛЕКСНОГО СРЕЗА ЗНАНИЙ………………. |

12 |

|

5. ВАРИАНТЫ ЗАДАНИИ ДЛЯ СРЕЗА ЗНАНИЙ ......................................................………… |

14 |

|

6. БЛАНК ОТВЕТА ДЛЯ СТУДЕНТОВ НА ЗАДАНИЯ КОМЛЕКСНОГО СРЕЗА ЗНАНИЙ. ПРИЛОЖЕНИЯ |

32 |

МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

среза знаний

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Методическое обеспечение предназначено для проведения контрольного среза знаний и умений студентов по междисциплинарному курсу МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации.

Методическое обеспечение разработано в соответствии с требованиями федеральных государственных образовательных стандартов среднего профессионального образования (далее – ФГОС СПО) по программам подготовки специалистов среднего звена (далее – ППССЗ) специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), рабочей программы профессионального модуля ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

В соответствии с требованиями ФГОС СПО специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), и рабочей программы профессионального модуля Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

в результате освоения

обучающийся должен уметь:

- рассчитывать заработную плату сотрудников;

- определять сумму удержаний из заработной платы сотрудников;

- определять финансовые результаты деятельности организации по основным видам деятельности;

- определять финансовые результаты деятельности организации по прочим видам деятельности;

- проводить учет нераспределенной прибыли;

- проводить учет собственного капитала;

- проводить учет уставного капитала;

- проводить учет резервного капитала и целевого финансирования;

- проводить учет кредитов и займов;

- определять цели и периодичность проведения инвентаризации;

- руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества;

- пользоваться специальной терминологией при проведении инвентаризации имущества;

- давать характеристику имущества организации;

- готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

- составлять инвентаризационные описи;

- проводить физический подсчет имущества;

- составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

- выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

- формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

- формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

- составлять акт по результатам инвентаризации;

- проводить выверку финансовых обязательств;

- участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

- проводить инвентаризацию расчетов;

- определять реальное состояние расчетов;

- выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

- обучающийся должен знать:

- учет труда и заработной платы;

- учет труда и его оплаты;

- учет удержаний из заработной платы работников;

- учет финансовых результатов и использования прибыли;

- учет финансовых результатов по обычным видам деятельности;

- учет финансовых результатов по прочим видам деятельности;

- учет нераспределенной прибыли;

- учет собственного капитала;

- учет уставного капитала;

- учет резервного капитала и целевого финансирования;

- учет кредитов и займов;

- нормативные документы, регулирующие порядок проведения инвентаризации имущества;

- основные понятия инвентаризации имущества;

- характеристику имущества организации;

- цели и периодичность проведения инвентаризации имущества;

- задачи и состав инвентаризационной комиссии;

- процесс подготовки к инвентаризации;

- порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

- перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

- приемы физического подсчета имущества;

- порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

- порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

- порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках;

- формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 «Недостачи и потери от порчи ценностей»;

- формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

- процедуру составления акта по результатам инвентаризации;

- порядок инвентаризации дебиторской и кредиторской задолженности организации;

- порядок инвентаризации расчетов;

- технологию определения реального состояния расчетов;

- порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

При проведении контрольного среза знаний по междисциплинарному курсу МДК 02.01 осуществляется:

1. Контроль знаний.

Контроль знаний осуществляется в форме тестирования. Тест содержит 20 вопросов.

Критерии оценки результатов тестирования:

- оценка «отлично» - правильных ответов 20-18, что составляет 100-90%;

- оценка «хорошо» - правильных ответов 17-16, что составляет 89-80%;

- оценка «удовлетворительно» - правильных ответов 15-14, что составляет 79-70%;

- оценка «неудовлетворительно» - правильных ответов менее 14, что составляет менее 70%.

2. Контроль умений.

Контроль умений предусматривает выполнение задания профессиональной направленности, исходя из заданных условий. Задания разработаны в шести вариантах.

Критерии оценки решения ситуационной задачи:

- оценка «отлично» - студент правильно выполнил задание профессиональной направленности, не допустил ни одной ошибки, привел обоснование ответа;

- оценка «хорошо» - студент в целом правильно выполнил задание профессиональной направленности, но допустил неточности, которые не исказили существенно правильности ответа;

- оценка «удовлетворительно» - ответ студента содержит явные ошибки, однако в целом правильно, но имеются ошибки в корреспонденции счетов;

- оценка «неудовлетворительно» - студент не справился с заданием.

Методическое обеспечение предназначено для проведения среза знаний по междисциплинарному курсу МДК 02.01 в рамках проведения самообследования профессиональной образовательной организации (далее – ПОО) и содержит:

- пояснительную записку;

- тестовые задания;

- задания профессиональной направленности;

- ответы на вопросы теста;

- ответы на задания профессиональной направленности;

- задания для студентов;

- бланки ответов для студентов.

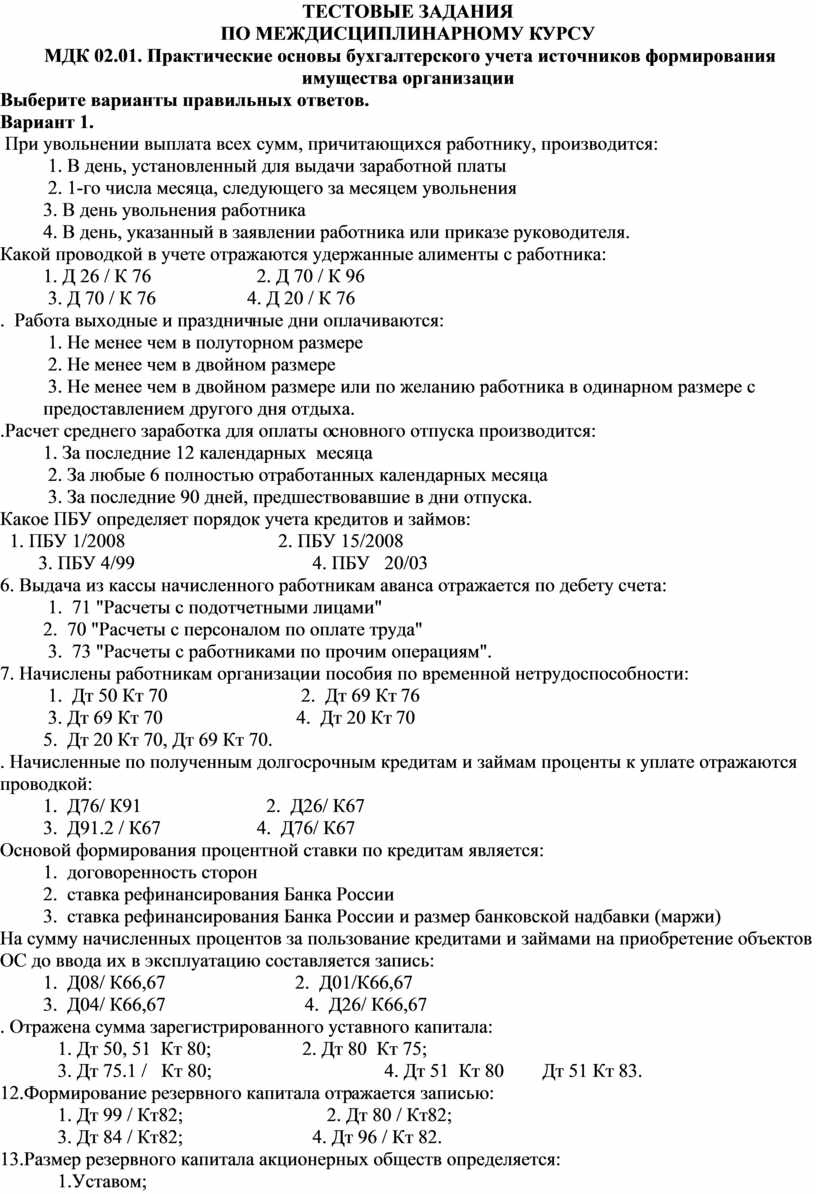

ТЕСТОВЫЕ ЗАДАНИЯ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Выберите варианты правильных ответов.

Вариант 1.

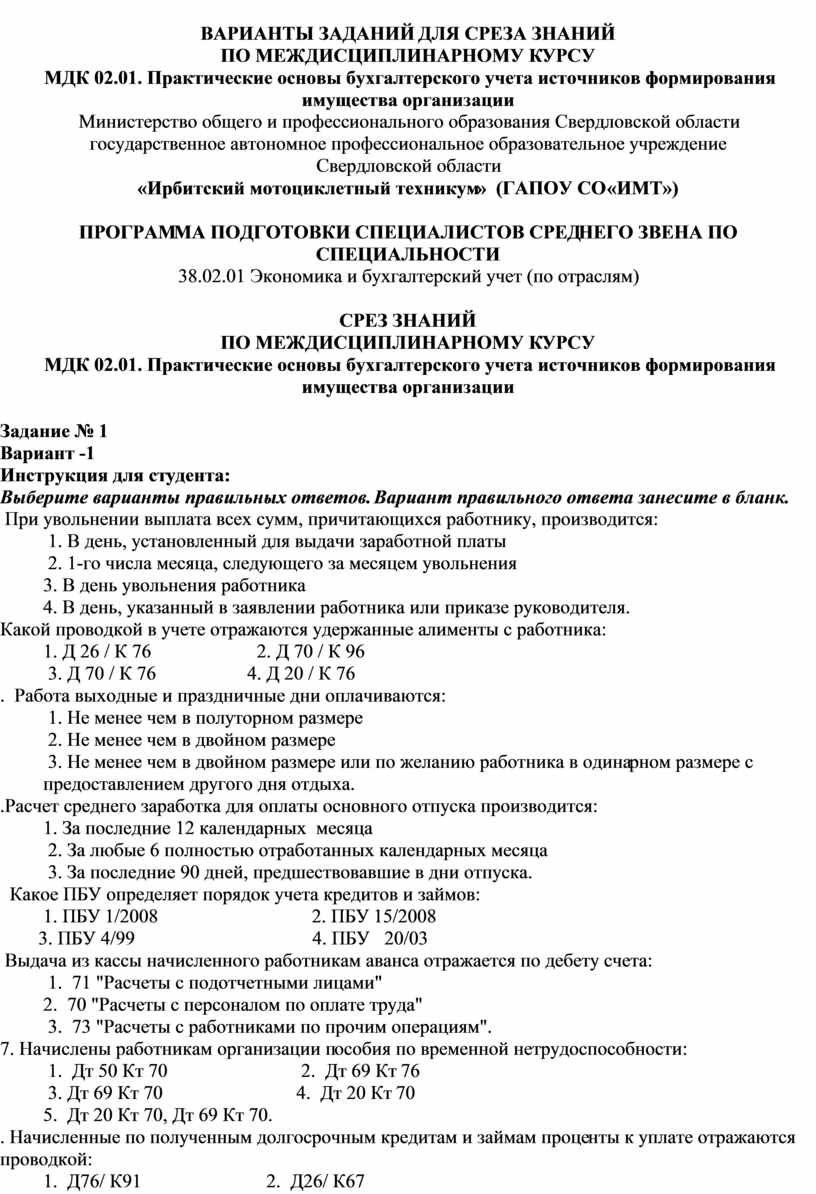

1. При увольнении выплата всех сумм, причитающихся работнику, производится:

1. В день, установленный для выдачи заработной платы

2. 1-го числа месяца, следующего за месяцем увольнения

3. В день увольнения работника

4. В день, указанный в заявлении работника или приказе руководителя.

2. Какой проводкой в учете отражаются удержанные алименты с работника:

1. Д 26 / К 76 2. Д 70 / К 96

3. Д 70 / К 76 4. Д 20 / К 76

3. Работа выходные и праздничные дни оплачиваются:

1. Не менее чем в полуторном размере

2. Не менее чем в двойном размере

3. Не менее чем в двойном размере или по желанию работника в одинарном размере с предоставлением другого дня отдыха.

4.Расчет среднего заработка для оплаты основного отпуска производится:

1. За последние 12 календарных месяца

2. За любые 6 полностью отработанных календарных месяца

3. За последние 90 дней, предшествовавшие в дни отпуска.

5. Какое ПБУ определяет порядок учета кредитов и займов:

1. ПБУ 1/2008 2. ПБУ 15/2008

3. ПБУ 4/99 4. ПБУ 20/03

6. Выдача из кассы начисленного работникам аванса отражается по дебету счета:

1. 71 "Расчеты с подотчетными лицами"

2. 70 "Расчеты с персоналом по оплате труда"

3. 73 "Расчеты с работниками по прочим операциям".

7. Начислены работникам организации пособия по временной нетрудоспособности:

1. Дт 50 Кт 70 2. Дт 69 Кт 76

3. Дт 69 Кт 70 4. Дт 20 Кт 70

5. Дт 20 Кт 70, Дт 69 Кт 70.

8. Начисленные по полученным долгосрочным кредитам и займам проценты к уплате отражаются проводкой:

1. Д76/ К91 2. Д26/ К67

3. Д91.2 / К67 4. Д76/ К67

9.Основой формирования процентной ставки по кредитам является:

1. договоренность сторон

2. ставка рефинансирования Банка России

3. ставка рефинансирования Банка России и размер банковской надбавки (маржи)

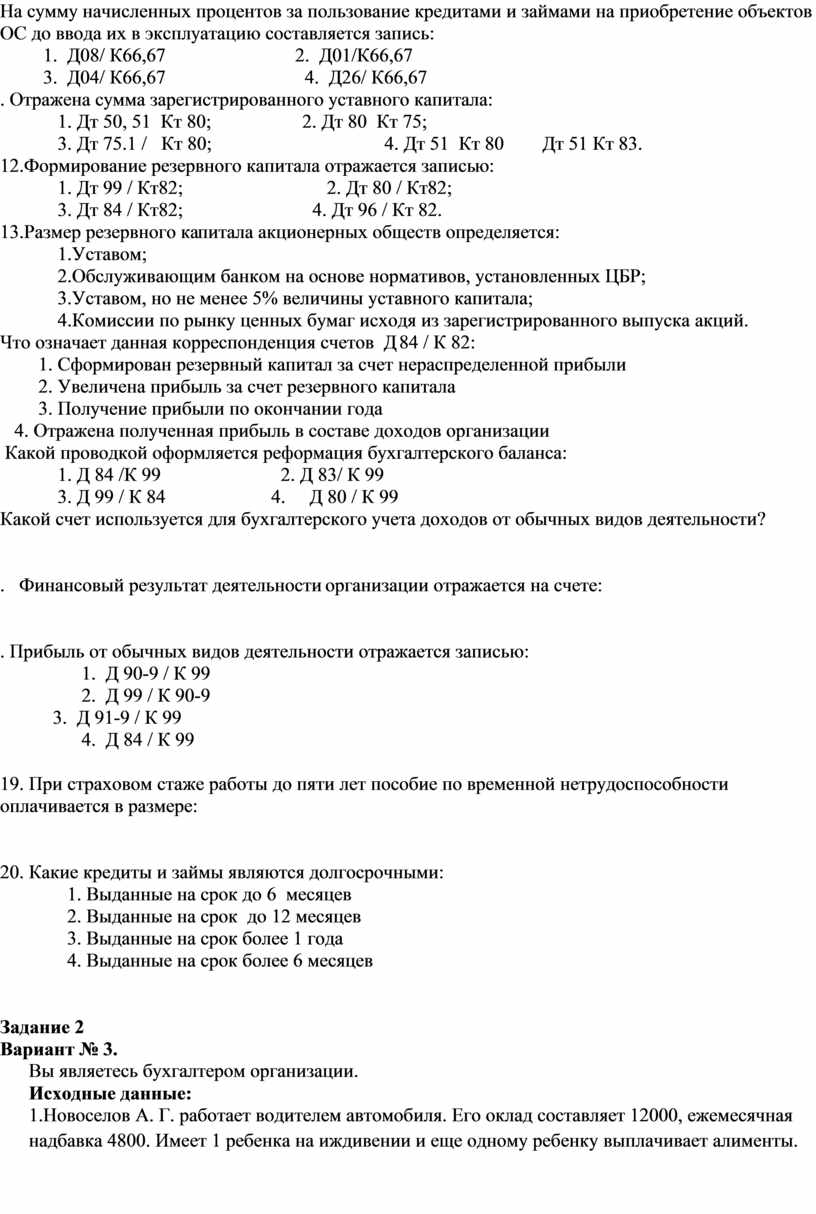

10.На сумму начисленных процентов за пользование кредитами и займами на приобретение объектов ОС до ввода их в эксплуатацию составляется запись:

1. Д08/ К66,67 2. Д01/К66,67

3. Д04/ К66,67 4. Д26/ К66,67

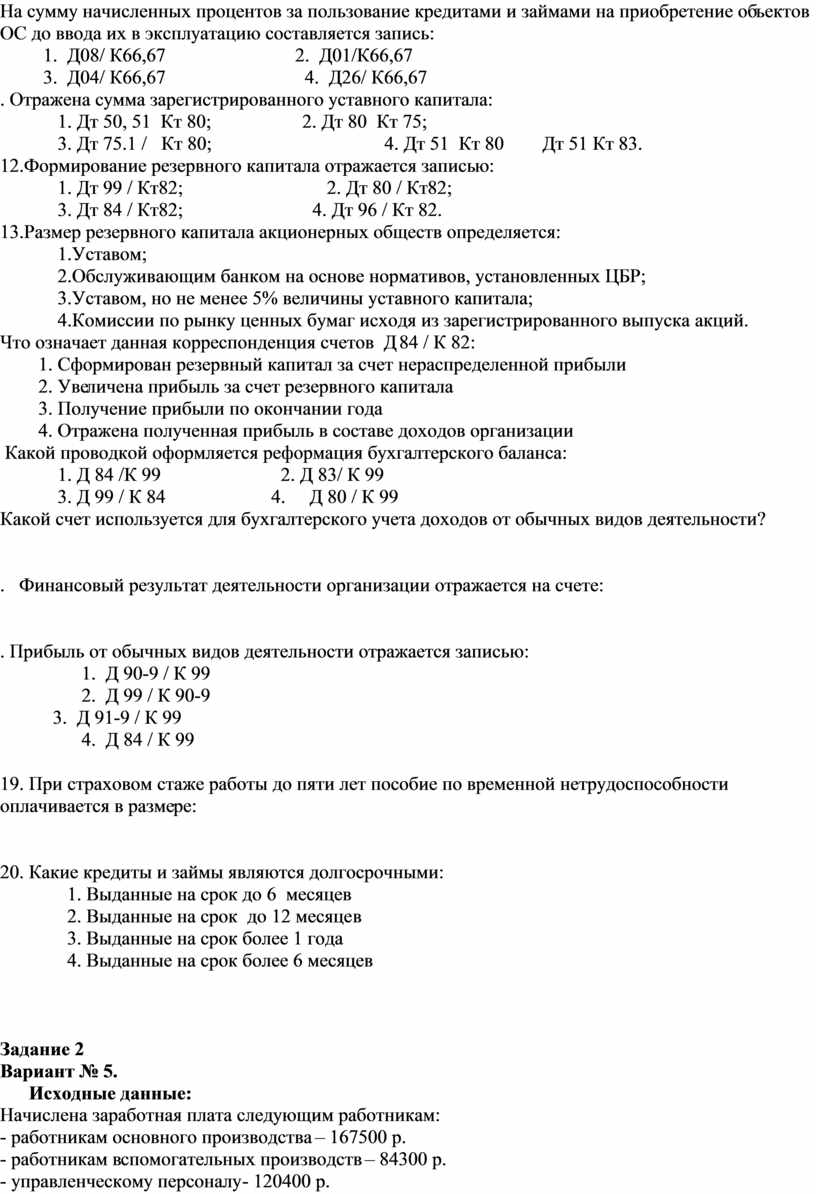

11. Отражена сумма зарегистрированного уставного капитала:

1. Дт 50, 51 Кт 80; 2. Дт 80 Кт 75;

3. Дт 75.1 / Кт 80; 4. Дт 51 Кт 80 Дт 51 Кт 83.

12.Формирование резервного капитала отражается записью:

1. Дт 99 / Кт82; 2. Дт 80 / Кт82;

3. Дт 84 / Кт82; 4. Дт 96 / Кт 82.

13.Размер резервного капитала акционерных обществ определяется:

1.Уставом;

2.Обслуживающим банком на основе нормативов, установленных ЦБР;

3.Уставом, но не менее 5% величины уставного капитала;

4.Комиссии по рынку ценных бумаг исходя из зарегистрированного выпуска акций.

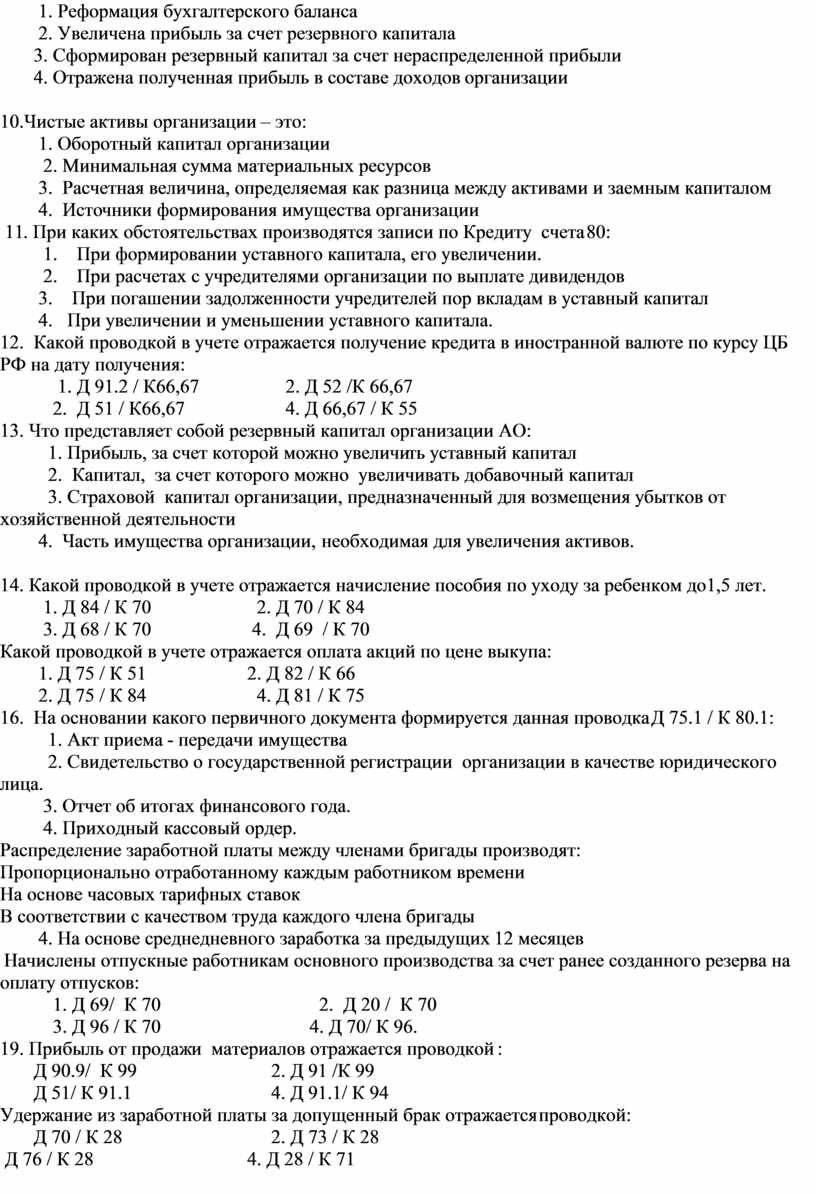

14. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Сформирован резервный капитал за счет нераспределенной прибыли

2. Увеличена прибыль за счет резервного капитала

3. Получение прибыли по окончании года

4. Отражена полученная прибыль в составе доходов организации

15. Какой проводкой оформляется реформация бухгалтерского баланса:

1. Д 84 /К 99 2. Д 83/ К 99

3. Д 99 / К 84 4. Д 80 / К 99

16. Какой счет используется для бухгалтерского учета доходов от обычных видов деятельности?

1. 90 2. 91

3. 99 4. 98

17. Финансовый результат деятельности организации отражается на счете:

1. 90 2. 91

3. 99 4. 84

18. Прибыль от обычных видов деятельности отражается записью:

1. Д 90-9 / К 99

2. Д 99 / К 90-9

3. Д 91-9 / К 99

4. Д 84 / К 99

19. При страховом стаже работы до пяти лет пособие по временной нетрудоспособности оплачивается в размере:

1. 80% 2. 100 % 3. 60 % 4. 50 %

20. Какие кредиты и займы являются долгосрочными:

1. Выданные на срок до 6 месяцев

2. Выданные на срок до 12 месяцев

3. Выданные на срок более 1 года

4. Выданные на срок более 6 месяцев

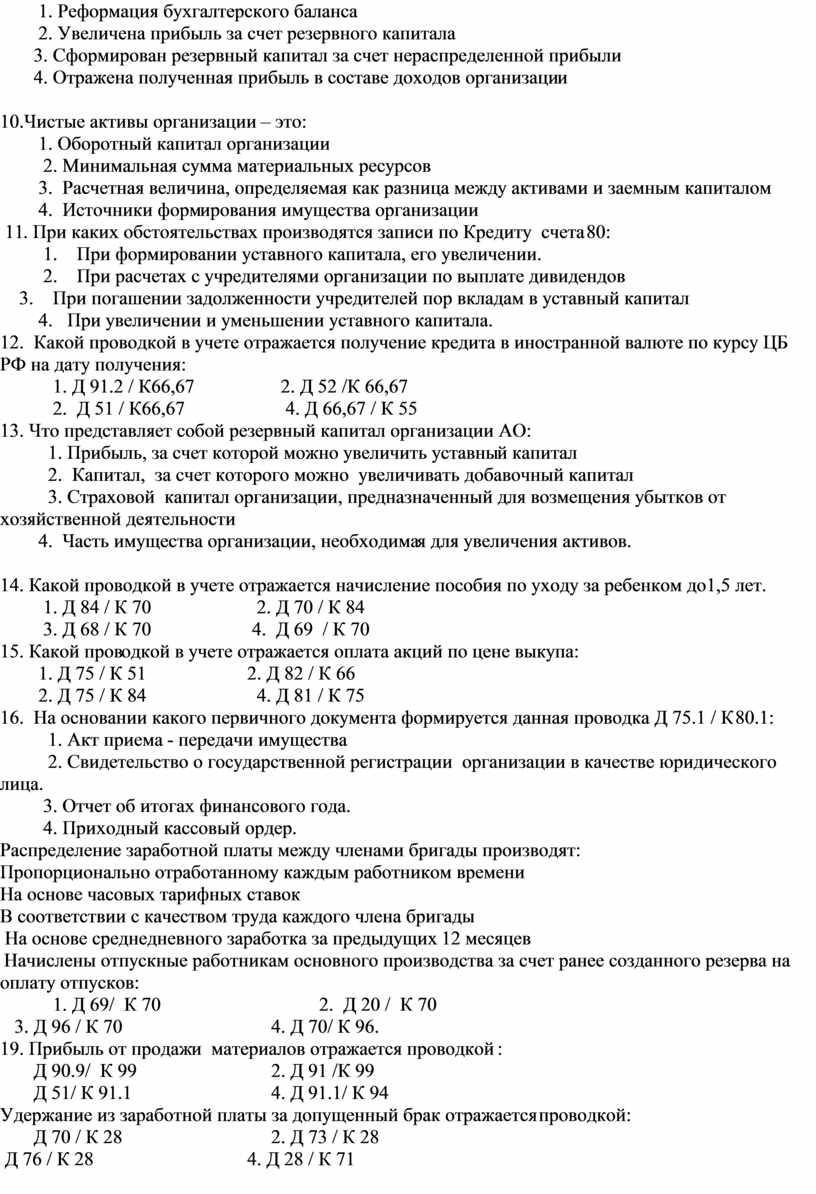

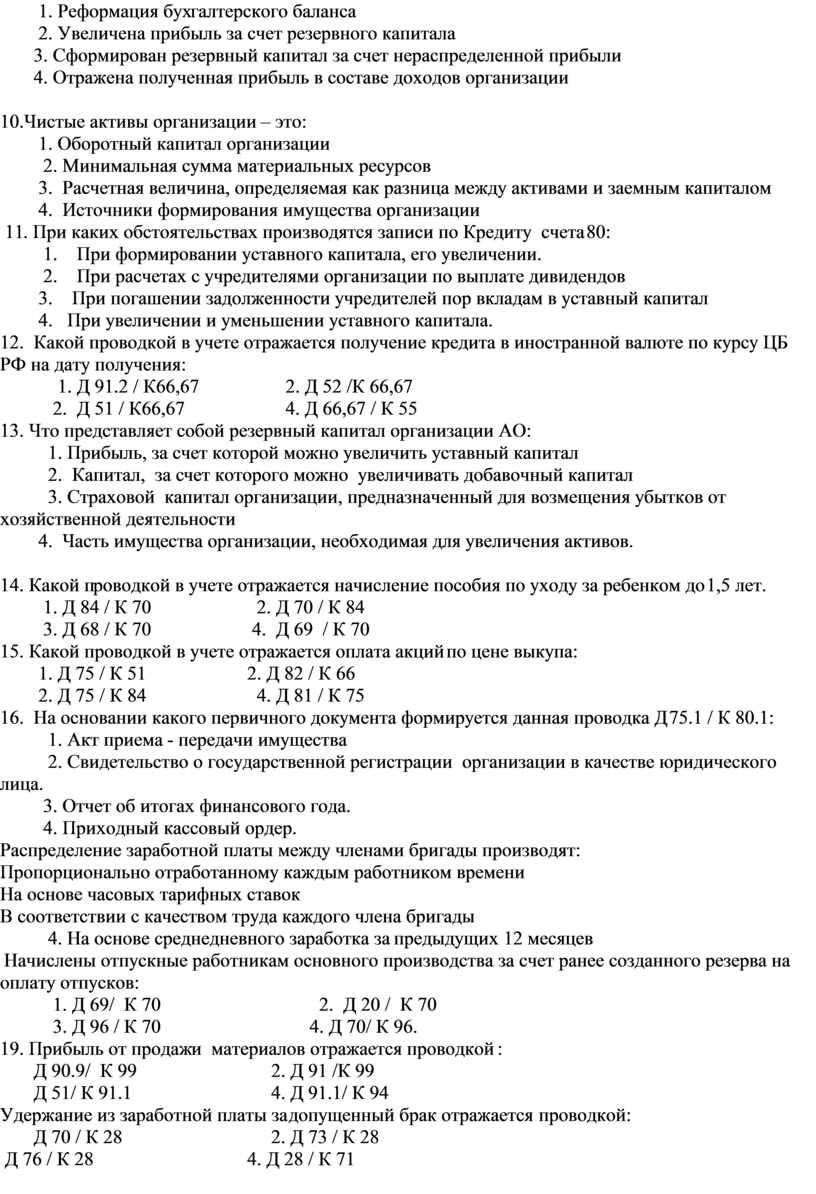

Выберите варианты правильных ответов.

Вариант 2.

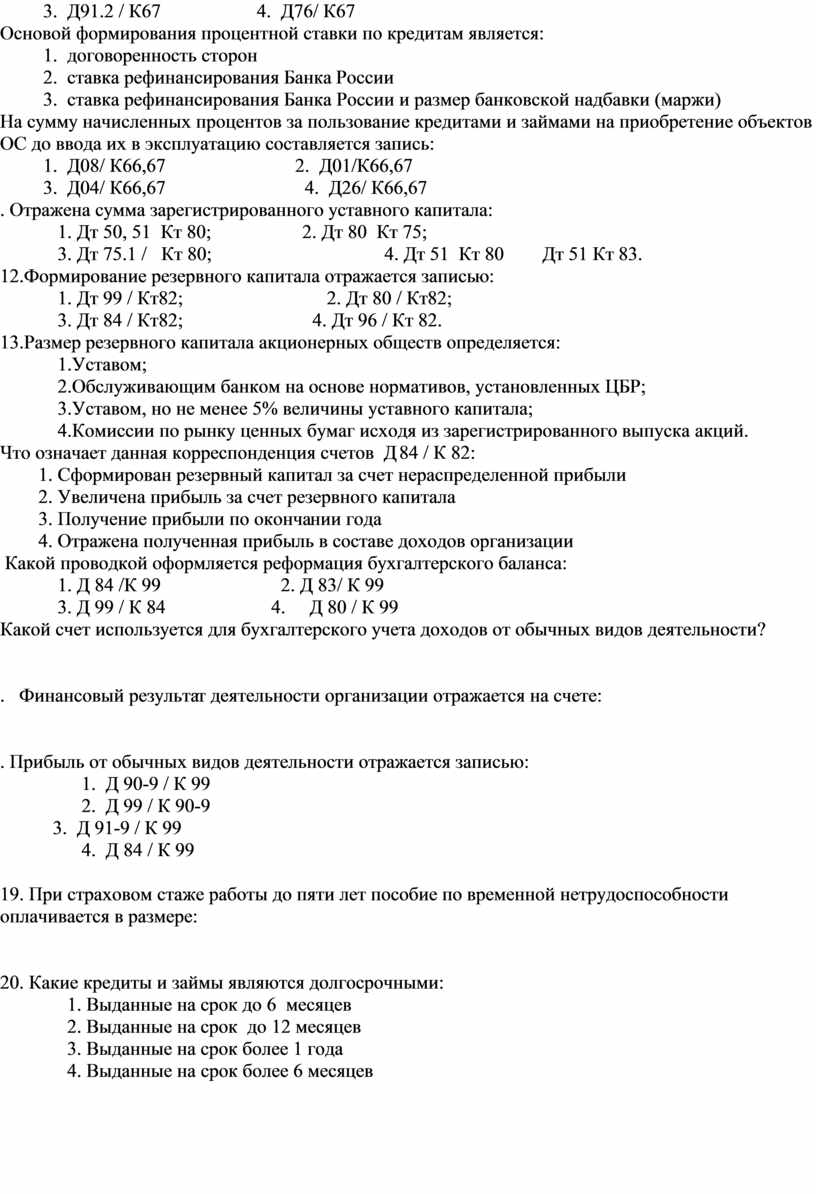

1. Д 67 / К 51 2. Д 66/ К 50 3. Д 66 /К 55

4. Д 67 / К 52

2. Начислены дивиденды работникам – акционерам организации:

1. Дт 84 Кт 70 2. Дт 84 Кт 75

3. Дт 91 Кт 73 4. Дт 99 Кт 70.

3. Начисление налога на прибыль отражается проводкой:

1. Д 68/ К 99 2. Д 99 / К 68

3. Д 91 / К 68 4. Д 91 / К 51

4. Источниками формирования добавочного капитала являются суммы (3 варианта):

1.Дооценки основных средств;

2.Безвозмездно полученных активов;

3.Курсовых разниц по вкладам в уставный капитал в валюте;

4.Эмиссионного дохода;

5.Нераспределенной прибыли

6. Уставный капитал.

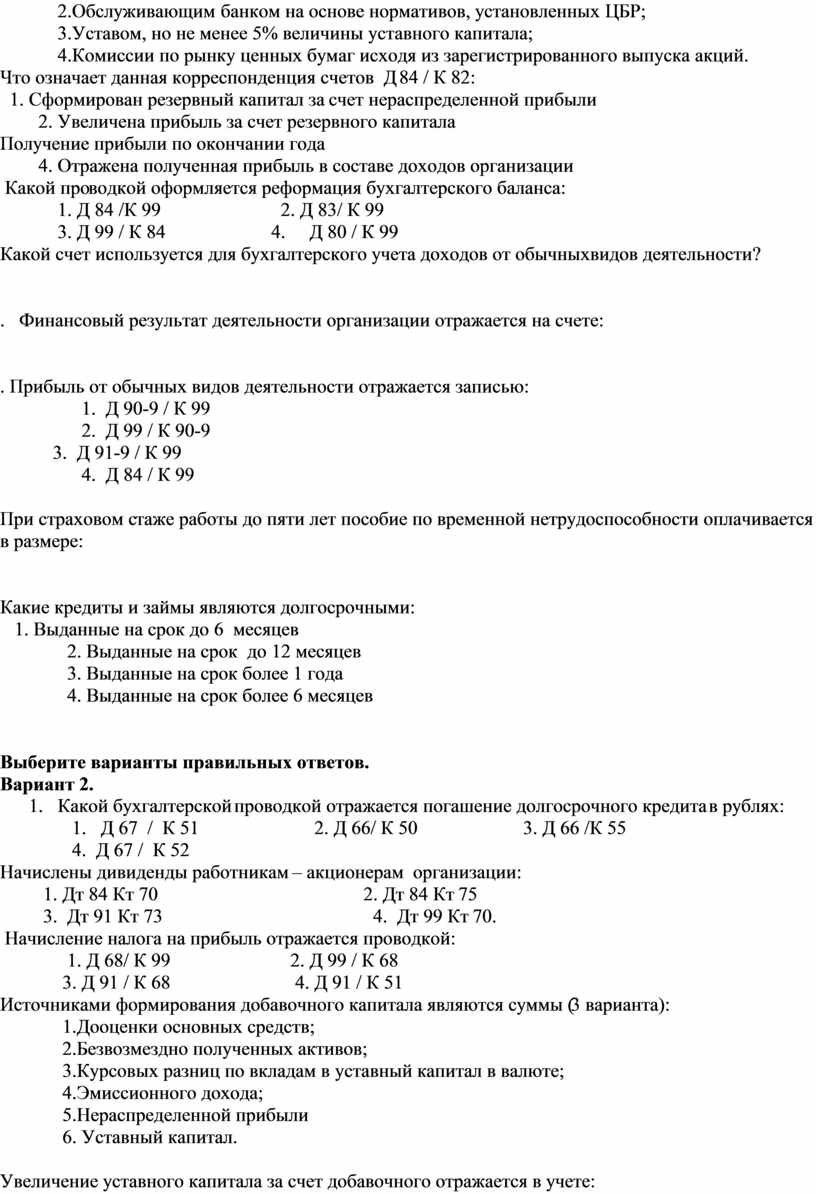

5. Увеличение уставного капитала за счет добавочного отражается в учете:

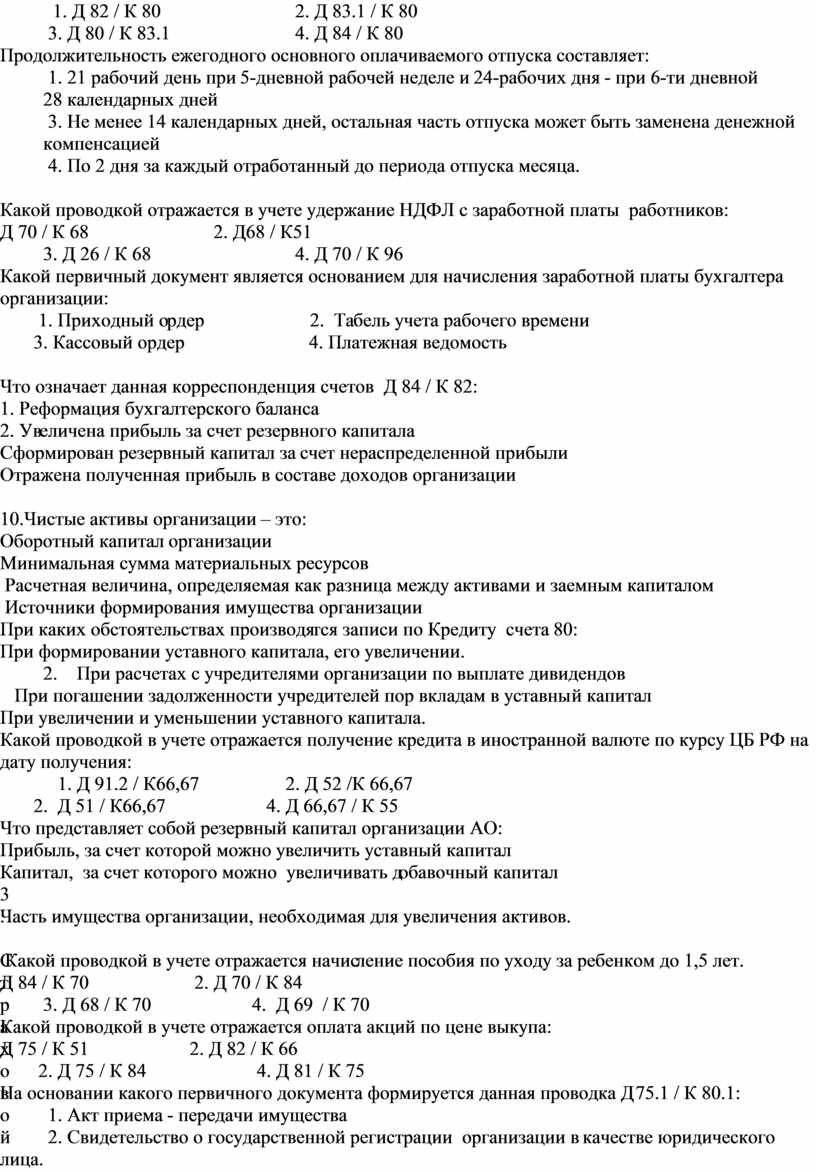

1. Д 82 / К 80 2. Д 83.1 / К 80

3. Д 80 / К 83.1 4. Д 84 / К 80

6. Продолжительность ежегодного основного оплачиваемого отпуска составляет:

1. 21 рабочий день при 5-дневной рабочей неделе и 24-рабочих дня - при 6-ти дневной

2. 28 календарных дней

3. Не менее 14 календарных дней, остальная часть отпуска может быть заменена денежной компенсацией

4. По 2 дня за каждый отработанный до периода отпуска месяца.

7. Какой проводкой отражается в учете удержание НДФЛ с заработной платы работников:

1. Д 70 / К 68 2. Д68 / К51

3. Д 26 / К 68 4. Д 70 / К 96

8. Какой первичный документ является основанием для начисления заработной платы бухгалтера организации:

1. Приходный ордер 2. Табель учета рабочего времени

3. Кассовый ордер 4. Платежная ведомость

9. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Реформация бухгалтерского баланса

2. Увеличена прибыль за счет резервного капитала

3. Сформирован резервный капитал за счет нераспределенной прибыли

4. Отражена полученная прибыль в составе доходов организации

10.Чистые активы организации – это:

1. Оборотный капитал организации

2. Минимальная сумма материальных ресурсов

3. Расчетная величина, определяемая как разница между активами и заемным капиталом

4. Источники формирования имущества организации

11. При каких обстоятельствах производятся записи по Кредиту счета 80:

1. При формировании уставного капитала, его увеличении.

2. При расчетах с учредителями организации по выплате дивидендов

3. При погашении задолженности учредителей пор вкладам в уставный капитал

4. При увеличении и уменьшении уставного капитала.

12. Какой проводкой в учете отражается получение кредита в иностранной валюте по курсу ЦБ РФ на дату получения:

1. Д 91.2 / К66,67 2. Д 52 /К 66,67

2. Д 51 / К66,67 4. Д 66,67 / К 55

13. Что представляет собой резервный капитал организации АО:

1. Прибыль, за счет которой можно увеличить уставный капитал

2. Капитал, за счет которого можно увеличивать добавочный капитал

3. Страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности

4. Часть имущества организации, необходимая для увеличения активов.

14. Какой проводкой в учете отражается начисление пособия по уходу за ребенком до 1,5 лет.

1. Д 84 / К 70 2. Д 70 / К 84

3. Д 68 / К 70 4. Д 69 / К 70

15. Какой проводкой в учете отражается оплата акций по цене выкупа:

1. Д 75 / К 51 2. Д 82 / К 66

2. Д 75 / К 84 4. Д 81 / К 75

16. На основании какого первичного документа формируется данная проводка Д 75.1 / К 80.1:

1. Акт приема - передачи имущества

2. Свидетельство о государственной регистрации организации в качестве юридического лица.

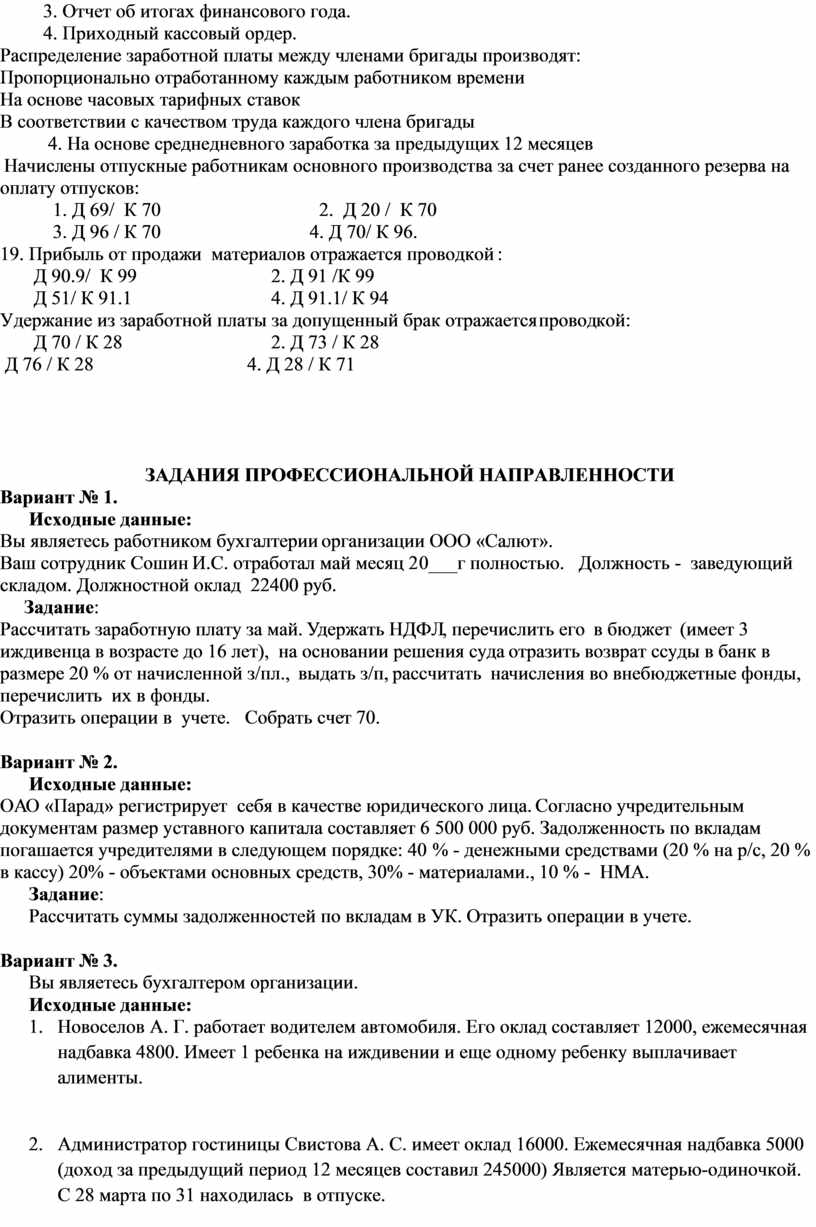

3. Отчет об итогах финансового года.

4. Приходный кассовый ордер.

17. Распределение заработной платы между членами бригады производят:

1. Пропорционально отработанному каждым работником времени

2. На основе часовых тарифных ставок

3. В соответствии с качеством труда каждого члена бригады

4. На основе среднедневного заработка за предыдущих 12 месяцев

18. Начислены отпускные работникам основного производства за счет ранее созданного резерва на оплату отпусков:

1. Д 69/ К 70 2. Д 20 / К 70

3. Д 96 / К 70 4. Д 70/ К 96.

19. Прибыль от продажи материалов отражается проводкой :

1. Д 90.9/ К 99 2. Д 91 /К 99

3. Д 51/ К 91.1 4. Д 91.1/ К 94

20. Удержание из заработной платы за допущенный брак отражается проводкой:

1. Д 70 / К 28 2. Д 73 / К 28

3. Д 76 / К 28 4. Д 28 / К 71

3. Задания профессиональной направленности

Вариант № 1.

Исходные данные:

Вы являетесь работником бухгалтерии организации ООО «Салют».

Ваш сотрудник Сошин И.С. отработал май месяц 20___г полностью. Должность - заведующий складом. Должностной оклад 22400 руб.

Задание:

Рассчитать заработную плату за май. Удержать НДФЛ, перечислить его в бюджет (имеет 3 иждивенца в возрасте до 16 лет), на основании решения суда отразить возврат ссуды в банк в размере 20 % от начисленной з/пл., выдать з/п, рассчитать начисления во внебюджетные фонды, перечислить их в фонды.

Отразить операции в учете. Собрать счет 70.

Вариант № 2.

Исходные данные:

ОАО «Парад» регистрирует себя в качестве юридического лица. Согласно учредительным документам размер уставного капитала составляет 6 500 000 руб. Задолженность по вкладам погашается учредителями в следующем порядке: 40 % - денежными средствами (20 % на р/с, 20 % в кассу) 20% - объектами основных средств, 30% - материалами., 10 % - НМА.

Задание:

Рассчитать суммы задолженностей по вкладам в УК. Отразить операции в учете.

Вариант № 3.

Вы являетесь бухгалтером организации.

Исходные данные:

1. Новоселов А. Г. работает водителем автомобиля. Его оклад составляет 12000, ежемесячная надбавка 4800. Имеет 1 ребенка на иждивении и еще одному ребенку выплачивает алименты.

2. Администратор гостиницы Свистова А. С. имеет оклад 16000. Ежемесячная надбавка 5000 (доход за предыдущий период 12 месяцев составил 245000) Является матерью-одиночкой. С 28 марта по 31 находилась в отпуске.

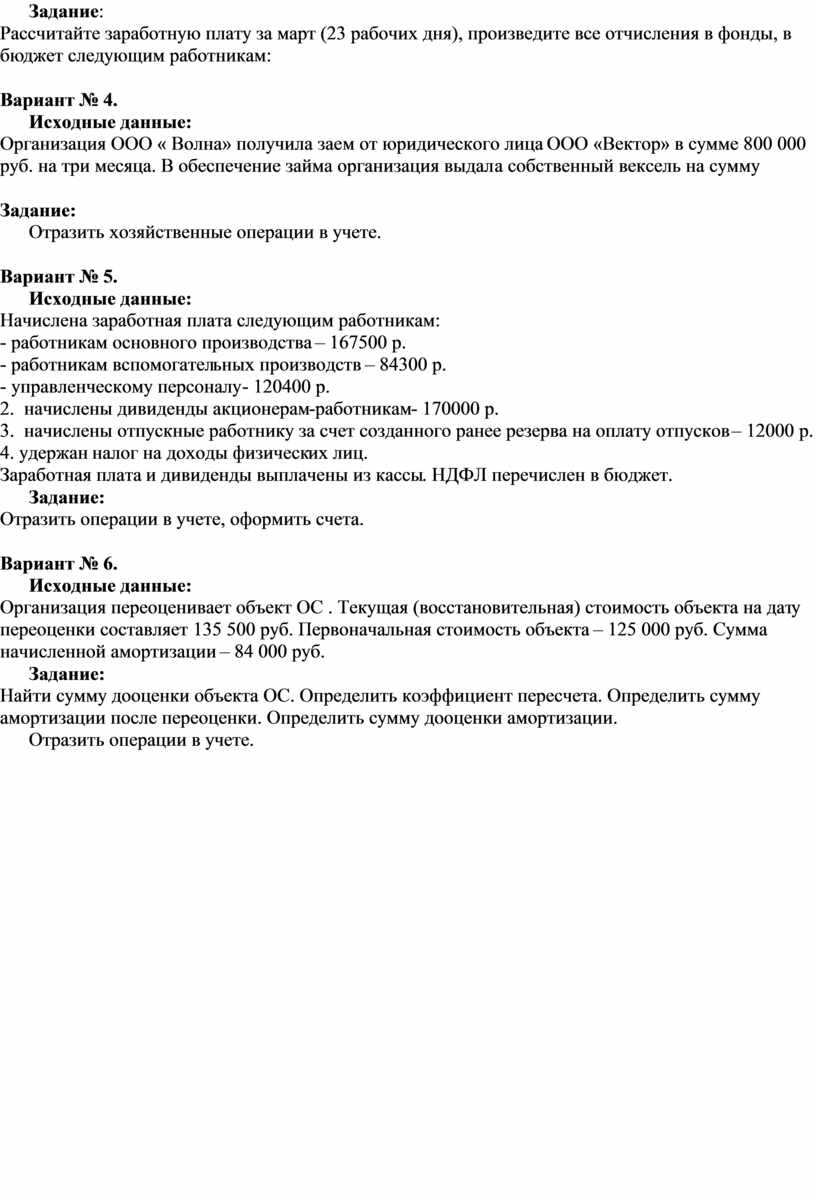

Задание:

Рассчитайте заработную плату за март (23 рабочих дня), произведите все отчисления в фонды, в бюджет следующим работникам:

Вариант № 4.

Исходные данные:

Организация ООО « Волна» получила заем от юридического лица ООО «Вектор» в сумме 800 000 руб. на три месяца. В обеспечение займа организация выдала собственный вексель на сумму 850 000 руб. По истечении трех месяцев организация уплатила по векселю.

Задание:

Отразить хозяйственные операции в учете.

Вариант № 5.

Исходные данные:

Начислена заработная плата следующим работникам:

- работникам основного производства – 167500 р.

- работникам вспомогательных производств – 84300 р.

- управленческому персоналу- 120400 р.

2. начислены дивиденды акционерам-работникам- 170000 р.

3. начислены отпускные работнику за счет созданного ранее резерва на оплату отпусков – 12000 р.

4. удержан налог на доходы физических лиц.

Заработная плата и дивиденды выплачены из кассы. НДФЛ перечислен в бюджет.

Задание:

Отразить операции в учете, оформить счета.

Вариант № 6.

Исходные данные:

Организация переоценивает объект ОС . Текущая (восстановительная) стоимость объекта на дату переоценки составляет 135 500 руб. Первоначальная стоимость объекта – 125 000 руб. Сумма начисленной амортизации – 84 000 руб.

Задание:

Найти сумму дооценки объекта ОС. Определить коэффициент пересчета. Определить сумму амортизации после переоценки. Определить сумму дооценки амортизации.

Отразить операции в учете.

4. ОТВЕТЫ НА ЗАДАНИЯ КОМПЛЕКСНОГО СРЕЗА ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ МДК 02.01

Ответы на тестовые задания

Вариант 1.

|

|

|

Вариант 2.

|

|

|

Ответы к заданиям профессиональной направленности

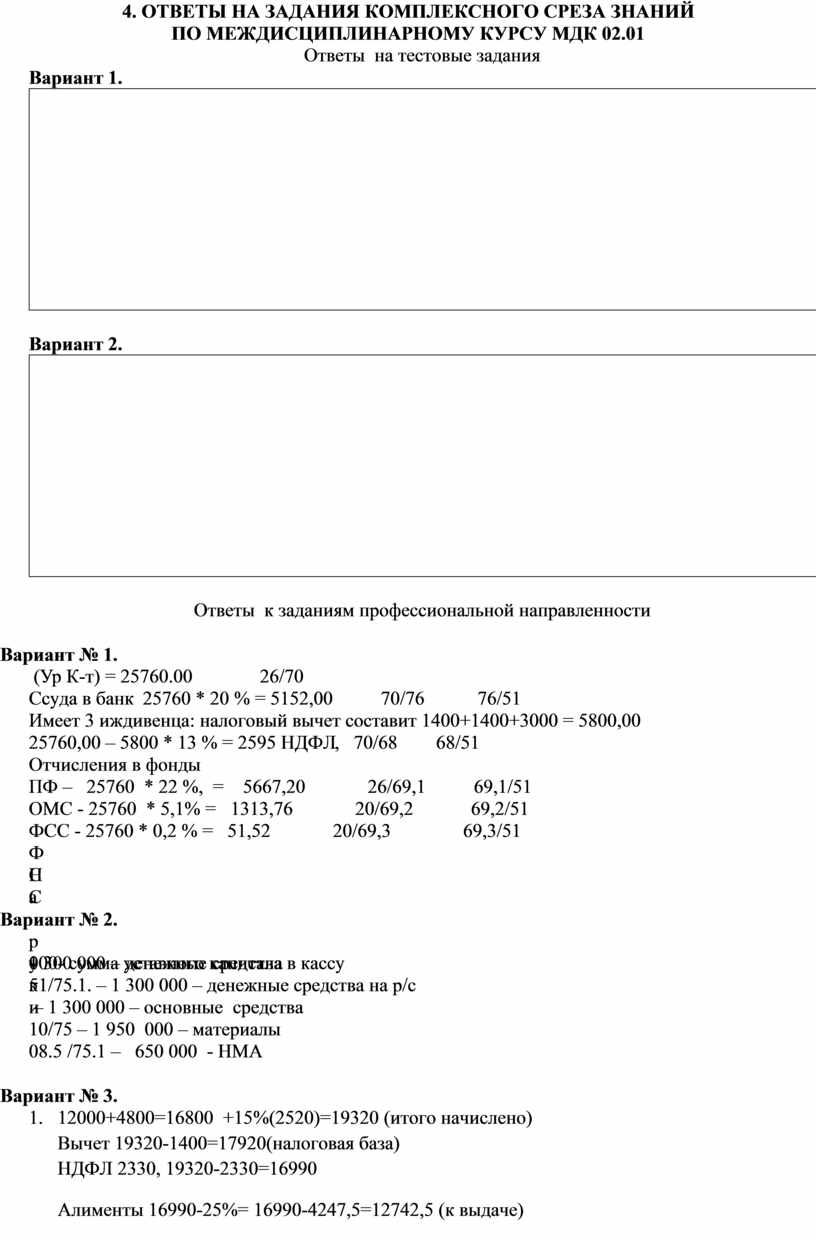

Вариант № 1.

22400 + 15% (Ур К-т) = 25760.00 26/70

Ссуда в банк 25760 * 20 % = 5152,00 70/76 76/51

Имеет 3 иждивенца: налоговый вычет составит 1400+1400+3000 = 5800,00

25760,00 – 5800 * 13 % = 2595 НДФЛ, 70/68 68/51

Отчисления в фонды

ПФ – 25760 * 22 %, = 5667,20 26/69,1 69,1/51

ОМС - 25760 * 5,1% = 1313,76 20/69,2 69,2/51

ФСС - 25760 * 0,2 % = 51,52 20/69,3 69,3/51

ФСС - 25760 * 2,9 % = 747,04 20/69,4 69.4 /51

На руки = 25760,00- 5152,00- 2595,00= 18013,00 70/50

Вариант № 2.

75.1 /80- 6 500 000- сумма уставного капитала

50/75.1 -1 300 000 – денежные средства в кассу

51/75.1. – 1 300 000 – денежные средства на р/с

08.4 /75.1 – 1 300 000 – основные средства

10/75 – 1 950 000 – материалы

08.5 /75.1 – 650 000 - НМА

Вариант № 3.

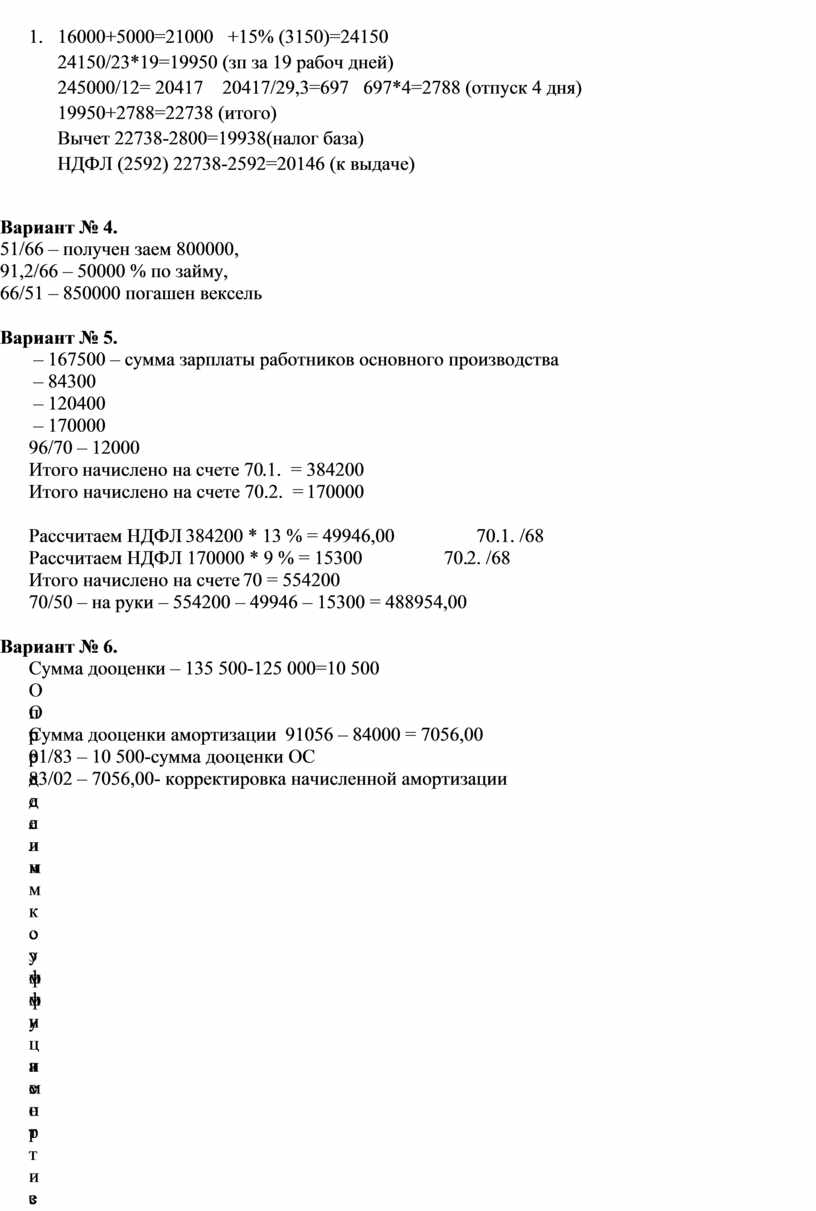

1. 12000+4800=16800 +15%(2520)=19320 (итого начислено)

Вычет 19320-1400=17920(налоговая база)

НДФЛ 2330, 19320-2330=16990

Алименты 16990-25%= 16990-4247,5=12742,5 (к выдаче)

2. 16000+5000=21000 +15% (3150)=24150

24150/23*19=19950 (зп за 19 рабоч дней)

245000/12= 20417 20417/29,3=697 697*4=2788 (отпуск 4 дня)

19950+2788=22738 (итого)

Вычет 22738-2800=19938(налог база)

НДФЛ (2592) 22738-2592=20146 (к выдаче)

Вариант № 4.

51/66 – получен заем 800000,

91,2/66 – 50000 % по займу,

66/51 – 850000 погашен вексель

Вариант № 5.

20/70.1 – 167500 – сумма зарплаты работников основного производства

23/70.1 – 84300

26/70.1 – 120400

84/70.2 – 170000

96/70 – 12000

Итого начислено на счете 70.1. = 384200

Итого начислено на счете 70.2. = 170000

Рассчитаем НДФЛ 384200 * 13 % = 49946,00 70.1. /68

Рассчитаем НДФЛ 170000 * 9 % = 15300 70.2. /68

Итого начислено на счете 70 = 554200

70/50 – на руки – 554200 – 49946 – 15300 = 488954,00

Вариант № 6.

Сумма дооценки – 135 500-125 000=10 500

Определим коэффициент пересчета – 135 500 / 125 000 =1,084

Определим сумму амортизации после переоценки – 84000*1,084 = 91056,00

Сумма дооценки амортизации 91056 – 84000 = 7056,00

01/83 – 10 500-сумма дооценки ОС

83/02 – 7056,00- корректировка начисленной амортизации

5. ВАРИАНТЫ ЗАДАНИЙ ДЛЯ СРЕЗА ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -1

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

1. При увольнении выплата всех сумм, причитающихся работнику, производится:

1. В день, установленный для выдачи заработной платы

2. 1-го числа месяца, следующего за месяцем увольнения

3. В день увольнения работника

4. В день, указанный в заявлении работника или приказе руководителя.

2. Какой проводкой в учете отражаются удержанные алименты с работника:

1. Д 26 / К 76 2. Д 70 / К 96

3. Д 70 / К 76 4. Д 20 / К 76

3. Работа выходные и праздничные дни оплачиваются:

1. Не менее чем в полуторном размере

2. Не менее чем в двойном размере

3. Не менее чем в двойном размере или по желанию работника в одинарном размере с предоставлением другого дня отдыха.

4.Расчет среднего заработка для оплаты основного отпуска производится:

1. За последние 12 календарных месяца

2. За любые 6 полностью отработанных календарных месяца

3. За последние 90 дней, предшествовавшие в дни отпуска.

5. Какое ПБУ определяет порядок учета кредитов и займов:

1. ПБУ 1/2008 2. ПБУ 15/2008

3. ПБУ 4/99 4. ПБУ 20/03

6. Выдача из кассы начисленного работникам аванса отражается по дебету счета:

1. 71 "Расчеты с подотчетными лицами"

2. 70 "Расчеты с персоналом по оплате труда"

3. 73 "Расчеты с работниками по прочим операциям".

7. Начислены работникам организации пособия по временной нетрудоспособности:

1. Дт 50 Кт 70 2. Дт 69 Кт 76

3. Дт 69 Кт 70 4. Дт 20 Кт 70

5. Дт 20 Кт 70, Дт 69 Кт 70.

8. Начисленные по полученным долгосрочным кредитам и займам проценты к уплате отражаются проводкой:

1. Д76/ К91 2. Д26/ К67

3. Д91.2 / К67 4. Д76/ К67

9.Основой формирования процентной ставки по кредитам является:

1. договоренность сторон

2. ставка рефинансирования Банка России

3. ставка рефинансирования Банка России и размер банковской надбавки (маржи)

10.На сумму начисленных процентов за пользование кредитами и займами на приобретение объектов ОС до ввода их в эксплуатацию составляется запись:

1. Д08/ К66,67 2. Д01/К66,67

3. Д04/ К66,67 4. Д26/ К66,67

11. Отражена сумма зарегистрированного уставного капитала:

1. Дт 50, 51 Кт 80; 2. Дт 80 Кт 75;

3. Дт 75.1 / Кт 80; 4. Дт 51 Кт 80 Дт 51 Кт 83.

12.Формирование резервного капитала отражается записью:

1. Дт 99 / Кт82; 2. Дт 80 / Кт82;

3. Дт 84 / Кт82; 4. Дт 96 / Кт 82.

13.Размер резервного капитала акционерных обществ определяется:

1.Уставом;

2.Обслуживающим банком на основе нормативов, установленных ЦБР;

3.Уставом, но не менее 5% величины уставного капитала;

4.Комиссии по рынку ценных бумаг исходя из зарегистрированного выпуска акций.

14. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Сформирован резервный капитал за счет нераспределенной прибыли

2. Увеличена прибыль за счет резервного капитала

3. Получение прибыли по окончании года

4. Отражена полученная прибыль в составе доходов организации

15. Какой проводкой оформляется реформация бухгалтерского баланса:

1. Д 84 /К 99 2. Д 83/ К 99

3. Д 99 / К 84 4. Д 80 / К 99

16. Какой счет используется для бухгалтерского учета доходов от обычных видов деятельности?

1. 90 2. 91

3. 99 4. 98

17. Финансовый результат деятельности организации отражается на счете:

1. 90 2. 91

3. 99 4. 84

18. Прибыль от обычных видов деятельности отражается записью:

1. Д 90-9 / К 99

2. Д 99 / К 90-9

3. Д 91-9 / К 99

4. Д 84 / К 99

19. При страховом стаже работы до пяти лет пособие по временной нетрудоспособности оплачивается в размере:

1. 80% 2. 100 % 3. 60 % 4. 50 %

20. Какие кредиты и займы являются долгосрочными:

1. Выданные на срок до 6 месяцев

2. Выданные на срок до 12 месяцев

3. Выданные на срок более 1 года

4. Выданные на срок более 6 месяцев

Задание 2

Вариант № 1.

Задание:

Исходные данные:

Вы являетесь работником бухгалтерии организации ООО «Салют».

Ваш сотрудник Сошин И.С. отработал май месяц 20___г полностью. Должность - заведующий складом. Должностной оклад 22400 руб.

Задание:

Рассчитать заработную плату за май. Удержать НДФЛ, перечислить его в бюджет (имеет 3 иждивенца в возрасте до 16 лет), на основании решения суда отразить возврат ссуды в банк в размере 20 % от начисленной з/пл., выдать з/п, рассчитать начисления во внебюджетные фонды, перечислить их в фонды.

Отразить операции в учете. Собрать счет 70.

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -2

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

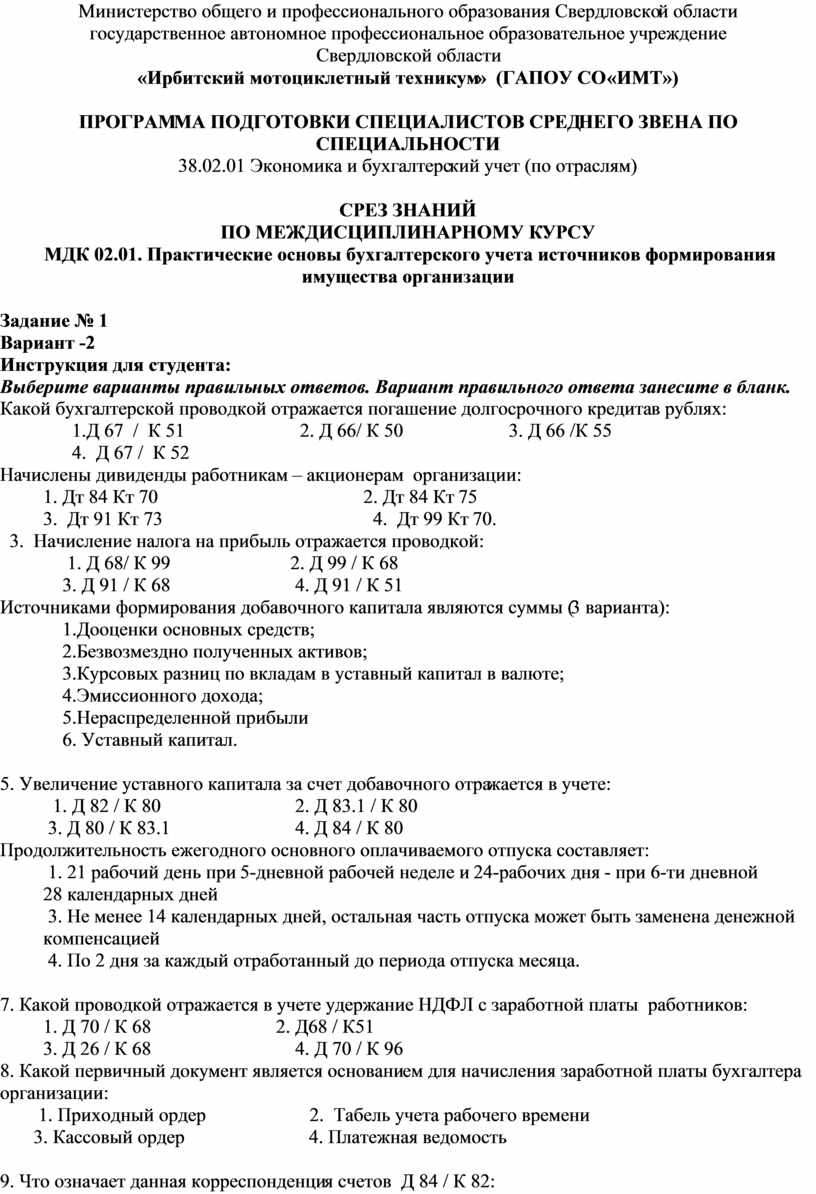

1.Какой бухгалтерской проводкой отражается погашение долгосрочного кредита в рублях:

1.Д 67 / К 51 2. Д 66/ К 50 3. Д 66 /К 55

4. Д 67 / К 52

2. Начислены дивиденды работникам – акционерам организации:

1. Дт 84 Кт 70 2. Дт 84 Кт 75

3. Дт 91 Кт 73 4. Дт 99 Кт 70.

3. Начисление налога на прибыль отражается проводкой:

1. Д 68/ К 99 2. Д 99 / К 68

3. Д 91 / К 68 4. Д 91 / К 51

4. Источниками формирования добавочного капитала являются суммы (3 варианта):

1.Дооценки основных средств;

2.Безвозмездно полученных активов;

3.Курсовых разниц по вкладам в уставный капитал в валюте;

4.Эмиссионного дохода;

5.Нераспределенной прибыли

6. Уставный капитал.

5. Увеличение уставного капитала за счет добавочного отражается в учете:

1. Д 82 / К 80 2. Д 83.1 / К 80

3. Д 80 / К 83.1 4. Д 84 / К 80

6. Продолжительность ежегодного основного оплачиваемого отпуска составляет:

1. 21 рабочий день при 5-дневной рабочей неделе и 24-рабочих дня - при 6-ти дневной

2. 28 календарных дней

3. Не менее 14 календарных дней, остальная часть отпуска может быть заменена денежной компенсацией

4. По 2 дня за каждый отработанный до периода отпуска месяца.

7. Какой проводкой отражается в учете удержание НДФЛ с заработной платы работников:

1. Д 70 / К 68 2. Д68 / К51

3. Д 26 / К 68 4. Д 70 / К 96

8. Какой первичный документ является основанием для начисления заработной платы бухгалтера организации:

1. Приходный ордер 2. Табель учета рабочего времени

3. Кассовый ордер 4. Платежная ведомость

9. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Реформация бухгалтерского баланса

2. Увеличена прибыль за счет резервного капитала

3. Сформирован резервный капитал за счет нераспределенной прибыли

4. Отражена полученная прибыль в составе доходов организации

10.Чистые активы организации – это:

1. Оборотный капитал организации

2. Минимальная сумма материальных ресурсов

3. Расчетная величина, определяемая как разница между активами и заемным капиталом

4. Источники формирования имущества организации

11. При каких обстоятельствах производятся записи по Кредиту счета 80:

1. При формировании уставного капитала, его увеличении.

2. При расчетах с учредителями организации по выплате дивидендов

3. При погашении задолженности учредителей пор вкладам в уставный капитал

4. При увеличении и уменьшении уставного капитала.

12. Какой проводкой в учете отражается получение кредита в иностранной валюте по курсу ЦБ РФ на дату получения:

1. Д 91.2 / К66,67 2. Д 52 /К 66,67

2. Д 51 / К66,67 4. Д 66,67 / К 55

13. Что представляет собой резервный капитал организации АО:

1. Прибыль, за счет которой можно увеличить уставный капитал

2. Капитал, за счет которого можно увеличивать добавочный капитал

3. Страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности

4. Часть имущества организации, необходимая для увеличения активов.

14. Какой проводкой в учете отражается начисление пособия по уходу за ребенком до 1,5 лет.

1. Д 84 / К 70 2. Д 70 / К 84

3. Д 68 / К 70 4. Д 69 / К 70

15. Какой проводкой в учете отражается оплата акций по цене выкупа:

1. Д 75 / К 51 2. Д 82 / К 66

2. Д 75 / К 84 4. Д 81 / К 75

16. На основании какого первичного документа формируется данная проводка Д 75.1 / К 80.1:

1. Акт приема - передачи имущества

2. Свидетельство о государственной регистрации организации в качестве юридического лица.

3. Отчет об итогах финансового года.

4. Приходный кассовый ордер.

17. Распределение заработной платы между членами бригады производят:

1. Пропорционально отработанному каждым работником времени

2. На основе часовых тарифных ставок

3. В соответствии с качеством труда каждого члена бригады

4. На основе среднедневного заработка за предыдущих 12 месяцев

18. Начислены отпускные работникам основного производства за счет ранее созданного резерва на оплату отпусков:

1. Д 69/ К 70 2. Д 20 / К 70

3. Д 96 / К 70 4. Д 70/ К 96.

19. Прибыль от продажи материалов отражается проводкой :

1. Д 90.9/ К 99 2. Д 91 /К 99

3. Д 51/ К 91.1 4. Д 91.1/ К 94

20. Удержание из заработной платы за допущенный брак отражается проводкой:

1. Д 70 / К 28 2. Д 73 / К 28

3. Д 76 / К 28 4. Д 28 / К 71

Задание 2

Вариант № 2.

Исходные данные:

ОАО «Парад» регистрирует себя в качестве юридического лица. Согласно учредительным документам размер уставного капитала составляет 6 500 000 руб. Задолженность по вкладам погашается учредителями в следующем порядке: 40 % - денежными средствами (20 % на р/с, 20 % в кассу) 20% - объектами основных средств, 30% - материалами., 10 % - НМА.

Задание:

Рассчитать суммы задолженностей по вкладам в УК. Отразить операции в учете.

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -1

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

1. При увольнении выплата всех сумм, причитающихся работнику, производится:

1. В день, установленный для выдачи заработной платы

2. 1-го числа месяца, следующего за месяцем увольнения

3. В день увольнения работника

4. В день, указанный в заявлении работника или приказе руководителя.

2. Какой проводкой в учете отражаются удержанные алименты с работника:

1. Д 26 / К 76 2. Д 70 / К 96

3. Д 70 / К 76 4. Д 20 / К 76

3. Работа выходные и праздничные дни оплачиваются:

1. Не менее чем в полуторном размере

2. Не менее чем в двойном размере

3. Не менее чем в двойном размере или по желанию работника в одинарном размере с предоставлением другого дня отдыха.

4.Расчет среднего заработка для оплаты основного отпуска производится:

1. За последние 12 календарных месяца

2. За любые 6 полностью отработанных календарных месяца

3. За последние 90 дней, предшествовавшие в дни отпуска.

5. Какое ПБУ определяет порядок учета кредитов и займов:

1. ПБУ 1/2008 2. ПБУ 15/2008

3. ПБУ 4/99 4. ПБУ 20/03

6. Выдача из кассы начисленного работникам аванса отражается по дебету счета:

1. 71 "Расчеты с подотчетными лицами"

2. 70 "Расчеты с персоналом по оплате труда"

3. 73 "Расчеты с работниками по прочим операциям".

7. Начислены работникам организации пособия по временной нетрудоспособности:

1. Дт 50 Кт 70 2. Дт 69 Кт 76

3. Дт 69 Кт 70 4. Дт 20 Кт 70

5. Дт 20 Кт 70, Дт 69 Кт 70.

8. Начисленные по полученным долгосрочным кредитам и займам проценты к уплате отражаются проводкой:

1. Д76/ К91 2. Д26/ К67

3. Д91.2 / К67 4. Д76/ К67

9.Основой формирования процентной ставки по кредитам является:

1. договоренность сторон

2. ставка рефинансирования Банка России

3. ставка рефинансирования Банка России и размер банковской надбавки (маржи)

10.На сумму начисленных процентов за пользование кредитами и займами на приобретение объектов ОС до ввода их в эксплуатацию составляется запись:

1. Д08/ К66,67 2. Д01/К66,67

3. Д04/ К66,67 4. Д26/ К66,67

11. Отражена сумма зарегистрированного уставного капитала:

1. Дт 50, 51 Кт 80; 2. Дт 80 Кт 75;

3. Дт 75.1 / Кт 80; 4. Дт 51 Кт 80 Дт 51 Кт 83.

12.Формирование резервного капитала отражается записью:

1. Дт 99 / Кт82; 2. Дт 80 / Кт82;

3. Дт 84 / Кт82; 4. Дт 96 / Кт 82.

13.Размер резервного капитала акционерных обществ определяется:

1.Уставом;

2.Обслуживающим банком на основе нормативов, установленных ЦБР;

3.Уставом, но не менее 5% величины уставного капитала;

4.Комиссии по рынку ценных бумаг исходя из зарегистрированного выпуска акций.

14. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Сформирован резервный капитал за счет нераспределенной прибыли

2. Увеличена прибыль за счет резервного капитала

3. Получение прибыли по окончании года

4. Отражена полученная прибыль в составе доходов организации

15. Какой проводкой оформляется реформация бухгалтерского баланса:

1. Д 84 /К 99 2. Д 83/ К 99

3. Д 99 / К 84 4. Д 80 / К 99

16. Какой счет используется для бухгалтерского учета доходов от обычных видов деятельности?

1. 90 2. 91

3. 99 4. 98

17. Финансовый результат деятельности организации отражается на счете:

1. 90 2. 91

3. 99 4. 84

18. Прибыль от обычных видов деятельности отражается записью:

1. Д 90-9 / К 99

2. Д 99 / К 90-9

3. Д 91-9 / К 99

4. Д 84 / К 99

19. При страховом стаже работы до пяти лет пособие по временной нетрудоспособности оплачивается в размере:

1. 80% 2. 100 % 3. 60 % 4. 50 %

20. Какие кредиты и займы являются долгосрочными:

1. Выданные на срок до 6 месяцев

2. Выданные на срок до 12 месяцев

3. Выданные на срок более 1 года

4. Выданные на срок более 6 месяцев

Задание 2

Вариант № 3.

Вы являетесь бухгалтером организации.

Исходные данные:

1.Новоселов А. Г. работает водителем автомобиля. Его оклад составляет 12000, ежемесячная надбавка 4800. Имеет 1 ребенка на иждивении и еще одному ребенку выплачивает алименты.

2.Администратор гостиницы Свистова А. С. имеет оклад 16000. Ежемесячная надбавка 5000 (доход за предыдущий период 12 месяцев составил 245000) Является матерью-одиночкой. С 28 марта по 31 находилась в отпуске.

Задание:

Рассчитайте заработную плату за март (23 рабочих дня), произведите все отчисления в фонды, в бюджет следующим работникам:

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -2

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

1.Какой бухгалтерской проводкой отражается погашение долгосрочного кредита в рублях:

1.Д 67 / К 51 2. Д 66/ К 50 3. Д 66 /К 55

4. Д 67 / К 52

2. Начислены дивиденды работникам – акционерам организации:

1. Дт 84 Кт 70 2. Дт 84 Кт 75

3. Дт 91 Кт 73 4. Дт 99 Кт 70.

3. Начисление налога на прибыль отражается проводкой:

1. Д 68/ К 99 2. Д 99 / К 68

3. Д 91 / К 68 4. Д 91 / К 51

4. Источниками формирования добавочного капитала являются суммы (3 варианта):

1.Дооценки основных средств;

2.Безвозмездно полученных активов;

3.Курсовых разниц по вкладам в уставный капитал в валюте;

4.Эмиссионного дохода;

5.Нераспределенной прибыли

6. Уставный капитал.

5. Увеличение уставного капитала за счет добавочного отражается в учете:

1. Д 82 / К 80 2. Д 83.1 / К 80

3. Д 80 / К 83.1 4. Д 84 / К 80

6. Продолжительность ежегодного основного оплачиваемого отпуска составляет:

1. 21 рабочий день при 5-дневной рабочей неделе и 24-рабочих дня - при 6-ти дневной

2. 28 календарных дней

3. Не менее 14 календарных дней, остальная часть отпуска может быть заменена денежной компенсацией

4. По 2 дня за каждый отработанный до периода отпуска месяца.

7. Какой проводкой отражается в учете удержание НДФЛ с заработной платы работников:

1. Д 70 / К 68 2. Д68 / К51

3. Д 26 / К 68 4. Д 70 / К 96

8. Какой первичный документ является основанием для начисления заработной платы бухгалтера организации:

1. Приходный ордер 2. Табель учета рабочего времени

3. Кассовый ордер 4. Платежная ведомость

9. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Реформация бухгалтерского баланса

2. Увеличена прибыль за счет резервного капитала

3. Сформирован резервный капитал за счет нераспределенной прибыли

4. Отражена полученная прибыль в составе доходов организации

10.Чистые активы организации – это:

1. Оборотный капитал организации

2. Минимальная сумма материальных ресурсов

3. Расчетная величина, определяемая как разница между активами и заемным капиталом

4. Источники формирования имущества организации

11. При каких обстоятельствах производятся записи по Кредиту счета 80:

1. При формировании уставного капитала, его увеличении.

2. При расчетах с учредителями организации по выплате дивидендов

3. При погашении задолженности учредителей пор вкладам в уставный капитал

4. При увеличении и уменьшении уставного капитала.

12. Какой проводкой в учете отражается получение кредита в иностранной валюте по курсу ЦБ РФ на дату получения:

1. Д 91.2 / К66,67 2. Д 52 /К 66,67

2. Д 51 / К66,67 4. Д 66,67 / К 55

13. Что представляет собой резервный капитал организации АО:

1. Прибыль, за счет которой можно увеличить уставный капитал

2. Капитал, за счет которого можно увеличивать добавочный капитал

3. Страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности

4. Часть имущества организации, необходимая для увеличения активов.

14. Какой проводкой в учете отражается начисление пособия по уходу за ребенком до 1,5 лет.

1. Д 84 / К 70 2. Д 70 / К 84

3. Д 68 / К 70 4. Д 69 / К 70

15. Какой проводкой в учете отражается оплата акций по цене выкупа:

1. Д 75 / К 51 2. Д 82 / К 66

2. Д 75 / К 84 4. Д 81 / К 75

16. На основании какого первичного документа формируется данная проводка Д 75.1 / К 80.1:

1. Акт приема - передачи имущества

2. Свидетельство о государственной регистрации организации в качестве юридического лица.

3. Отчет об итогах финансового года.

4. Приходный кассовый ордер.

17. Распределение заработной платы между членами бригады производят:

1. Пропорционально отработанному каждым работником времени

2. На основе часовых тарифных ставок

3. В соответствии с качеством труда каждого члена бригады

4. На основе среднедневного заработка за предыдущих 12 месяцев

18. Начислены отпускные работникам основного производства за счет ранее созданного резерва на оплату отпусков:

1. Д 69/ К 70 2. Д 20 / К 70

3. Д 96 / К 70 4. Д 70/ К 96.

19. Прибыль от продажи материалов отражается проводкой :

1. Д 90.9/ К 99 2. Д 91 /К 99

3. Д 51/ К 91.1 4. Д 91.1/ К 94

20. Удержание из заработной платы за допущенный брак отражается проводкой:

1. Д 70 / К 28 2. Д 73 / К 28

3. Д 76 / К 28 4. Д 28 / К 71

Задание 2

Вариант № 4.

Исходные данные:

Организация ООО « Волна» получила заем от юридического лица ООО «Вектор» в сумме 800 000 руб. на три месяца. В обеспечение займа организация выдала собственный вексель на сумму 850 000 руб. По истечении трех месяцев организация уплатила по векселю.

Задание:

Отразить хозяйственные операции в учете.

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -1

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

1. При увольнении выплата всех сумм, причитающихся работнику, производится:

1. В день, установленный для выдачи заработной платы

2. 1-го числа месяца, следующего за месяцем увольнения

3. В день увольнения работника

4. В день, указанный в заявлении работника или приказе руководителя.

2. Какой проводкой в учете отражаются удержанные алименты с работника:

1. Д 26 / К 76 2. Д 70 / К 96

3. Д 70 / К 76 4. Д 20 / К 76

3. Работа выходные и праздничные дни оплачиваются:

1. Не менее чем в полуторном размере

2. Не менее чем в двойном размере

3. Не менее чем в двойном размере или по желанию работника в одинарном размере с предоставлением другого дня отдыха.

4.Расчет среднего заработка для оплаты основного отпуска производится:

1. За последние 12 календарных месяца

2. За любые 6 полностью отработанных календарных месяца

3. За последние 90 дней, предшествовавшие в дни отпуска.

5. Какое ПБУ определяет порядок учета кредитов и займов:

1. ПБУ 1/2008 2. ПБУ 15/2008

3. ПБУ 4/99 4. ПБУ 20/03

6. Выдача из кассы начисленного работникам аванса отражается по дебету счета:

1. 71 "Расчеты с подотчетными лицами"

2. 70 "Расчеты с персоналом по оплате труда"

3. 73 "Расчеты с работниками по прочим операциям".

7. Начислены работникам организации пособия по временной нетрудоспособности:

1. Дт 50 Кт 70 2. Дт 69 Кт 76

3. Дт 69 Кт 70 4. Дт 20 Кт 70

5. Дт 20 Кт 70, Дт 69 Кт 70.

8. Начисленные по полученным долгосрочным кредитам и займам проценты к уплате отражаются проводкой:

1. Д76/ К91 2. Д26/ К67

3. Д91.2 / К67 4. Д76/ К67

9.Основой формирования процентной ставки по кредитам является:

1. договоренность сторон

2. ставка рефинансирования Банка России

3. ставка рефинансирования Банка России и размер банковской надбавки (маржи)

10.На сумму начисленных процентов за пользование кредитами и займами на приобретение объектов ОС до ввода их в эксплуатацию составляется запись:

1. Д08/ К66,67 2. Д01/К66,67

3. Д04/ К66,67 4. Д26/ К66,67

11. Отражена сумма зарегистрированного уставного капитала:

1. Дт 50, 51 Кт 80; 2. Дт 80 Кт 75;

3. Дт 75.1 / Кт 80; 4. Дт 51 Кт 80 Дт 51 Кт 83.

12.Формирование резервного капитала отражается записью:

1. Дт 99 / Кт82; 2. Дт 80 / Кт82;

3. Дт 84 / Кт82; 4. Дт 96 / Кт 82.

13.Размер резервного капитала акционерных обществ определяется:

1.Уставом;

2.Обслуживающим банком на основе нормативов, установленных ЦБР;

3.Уставом, но не менее 5% величины уставного капитала;

4.Комиссии по рынку ценных бумаг исходя из зарегистрированного выпуска акций.

14. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Сформирован резервный капитал за счет нераспределенной прибыли

2. Увеличена прибыль за счет резервного капитала

3. Получение прибыли по окончании года

4. Отражена полученная прибыль в составе доходов организации

15. Какой проводкой оформляется реформация бухгалтерского баланса:

1. Д 84 /К 99 2. Д 83/ К 99

3. Д 99 / К 84 4. Д 80 / К 99

16. Какой счет используется для бухгалтерского учета доходов от обычных видов деятельности?

1. 90 2. 91

3. 99 4. 98

17. Финансовый результат деятельности организации отражается на счете:

1. 90 2. 91

3. 99 4. 84

18. Прибыль от обычных видов деятельности отражается записью:

1. Д 90-9 / К 99

2. Д 99 / К 90-9

3. Д 91-9 / К 99

4. Д 84 / К 99

19. При страховом стаже работы до пяти лет пособие по временной нетрудоспособности оплачивается в размере:

1. 80% 2. 100 % 3. 60 % 4. 50 %

20. Какие кредиты и займы являются долгосрочными:

1. Выданные на срок до 6 месяцев

2. Выданные на срок до 12 месяцев

3. Выданные на срок более 1 года

4. Выданные на срок более 6 месяцев

Задание 2

Вариант № 5.

Исходные данные:

Начислена заработная плата следующим работникам:

- работникам основного производства – 167500 р.

- работникам вспомогательных производств – 84300 р.

- управленческому персоналу- 120400 р.

2. начислены дивиденды акционерам-работникам- 170000 р.

3. начислены отпускные работнику за счет созданного ранее резерва на оплату отпусков – 12000 р.

4. удержан налог на доходы физических лиц.

Заработная плата и дивиденды выплачены из кассы. НДФЛ перечислен в бюджет.

Задание:

Отразить операции в учете, оформить счета.

Министерство общего и профессионального образования Свердловской области

государственное автономное профессиональное образовательное учреждение

Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Задание № 1

Вариант -2

Инструкция для студента:

Выберите варианты правильных ответов. Вариант правильного ответа занесите в бланк.

1.Какой бухгалтерской проводкой отражается погашение долгосрочного кредита в рублях:

1.Д 67 / К 51 2. Д 66/ К 50 3. Д 66 /К 55

4. Д 67 / К 52

2. Начислены дивиденды работникам – акционерам организации:

1. Дт 84 Кт 70 2. Дт 84 Кт 75

3. Дт 91 Кт 73 4. Дт 99 Кт 70.

3. Начисление налога на прибыль отражается проводкой:

1. Д 68/ К 99 2. Д 99 / К 68

3. Д 91 / К 68 4. Д 91 / К 51

4. Источниками формирования добавочного капитала являются суммы (3 варианта):

1.Дооценки основных средств;

2.Безвозмездно полученных активов;

3.Курсовых разниц по вкладам в уставный капитал в валюте;

4.Эмиссионного дохода;

5.Нераспределенной прибыли

6. Уставный капитал.

5. Увеличение уставного капитала за счет добавочного отражается в учете:

1. Д 82 / К 80 2. Д 83.1 / К 80

3. Д 80 / К 83.1 4. Д 84 / К 80

6. Продолжительность ежегодного основного оплачиваемого отпуска составляет:

1. 21 рабочий день при 5-дневной рабочей неделе и 24-рабочих дня - при 6-ти дневной

2. 28 календарных дней

3. Не менее 14 календарных дней, остальная часть отпуска может быть заменена денежной компенсацией

4. По 2 дня за каждый отработанный до периода отпуска месяца.

7. Какой проводкой отражается в учете удержание НДФЛ с заработной платы работников:

1. Д 70 / К 68 2. Д68 / К51

3. Д 26 / К 68 4. Д 70 / К 96

8. Какой первичный документ является основанием для начисления заработной платы бухгалтера организации:

1. Приходный ордер 2. Табель учета рабочего времени

3. Кассовый ордер 4. Платежная ведомость

9. Что означает данная корреспонденция счетов Д 84 / К 82:

1. Реформация бухгалтерского баланса

2. Увеличена прибыль за счет резервного капитала

3. Сформирован резервный капитал за счет нераспределенной прибыли

4. Отражена полученная прибыль в составе доходов организации

10.Чистые активы организации – это:

1. Оборотный капитал организации

2. Минимальная сумма материальных ресурсов

3. Расчетная величина, определяемая как разница между активами и заемным капиталом

4. Источники формирования имущества организации

11. При каких обстоятельствах производятся записи по Кредиту счета 80:

1. При формировании уставного капитала, его увеличении.

2. При расчетах с учредителями организации по выплате дивидендов

3. При погашении задолженности учредителей пор вкладам в уставный капитал

4. При увеличении и уменьшении уставного капитала.

12. Какой проводкой в учете отражается получение кредита в иностранной валюте по курсу ЦБ РФ на дату получения:

1. Д 91.2 / К66,67 2. Д 52 /К 66,67

2. Д 51 / К66,67 4. Д 66,67 / К 55

13. Что представляет собой резервный капитал организации АО:

1. Прибыль, за счет которой можно увеличить уставный капитал

2. Капитал, за счет которого можно увеличивать добавочный капитал

3. Страховой капитал организации, предназначенный для возмещения убытков от хозяйственной деятельности

4. Часть имущества организации, необходимая для увеличения активов.

14. Какой проводкой в учете отражается начисление пособия по уходу за ребенком до 1,5 лет.

1. Д 84 / К 70 2. Д 70 / К 84

3. Д 68 / К 70 4. Д 69 / К 70

15. Какой проводкой в учете отражается оплата акций по цене выкупа:

1. Д 75 / К 51 2. Д 82 / К 66

2. Д 75 / К 84 4. Д 81 / К 75

16. На основании какого первичного документа формируется данная проводка Д 75.1 / К 80.1:

1. Акт приема - передачи имущества

2. Свидетельство о государственной регистрации организации в качестве юридического лица.

3. Отчет об итогах финансового года.

4. Приходный кассовый ордер.

17. Распределение заработной платы между членами бригады производят:

1. Пропорционально отработанному каждым работником времени

2. На основе часовых тарифных ставок

3. В соответствии с качеством труда каждого члена бригады

4. На основе среднедневного заработка за предыдущих 12 месяцев

18. Начислены отпускные работникам основного производства за счет ранее созданного резерва на оплату отпусков:

1. Д 69/ К 70 2. Д 20 / К 70

3. Д 96 / К 70 4. Д 70/ К 96.

19. Прибыль от продажи материалов отражается проводкой :

1. Д 90.9/ К 99 2. Д 91 /К 99

3. Д 51/ К 91.1 4. Д 91.1/ К 94

20. Удержание из заработной платы за допущенный брак отражается проводкой:

1. Д 70 / К 28 2. Д 73 / К 28

3. Д 76 / К 28 4. Д 28 / К 71

Задание 2

Вариант № 6.

Исходные данные:

Организация переоценивает объект ОС . Текущая (восстановительная) стоимость объекта на дату переоценки составляет 135 500 руб. Первоначальная стоимость объекта – 125 000 руб. Сумма начисленной амортизации – 84 000 руб.

Задание:

Найти сумму дооценки объекта ОС. Определить коэффициент пересчета. Определить сумму амортизации после переоценки. Определить сумму дооценки амортизации.

Отразить операции в учете.

6. БЛАНК ОТВЕТА ДЛЯ СТУДЕНТОВ НА ЗАДАНИЯ КОМЛЕКСНОГО СРЕЗА ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

Государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА ПО СПЕЦИАЛЬНОСТИ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

СРЕЗ ЗНАНИЙ

ПО МЕЖДИСЦИПЛИНАРНОМУ КУРСУ

МДК 02.01. Практические основы бухгалтерского учета источников формирования имущества организации

ФИО студента _______________________________________________________________________

Группа _______ Дата____________________

Специальность 38.02.01. Экономика и бухгалтерский учет (по отраслям)

Задание № 1 Вариант №_______

|

№ вопроса |

№ ответа |

№ вопроса |

№ ответа |

№ вопроса |

№ ответа |

№ вопроса |

№ ответа |

|

1. |

|

6. |

|

11. |

|

16. |

|

|

2. |

|

7. |

|

12. |

|

17. |

|

|

3 |

|

8. |

|

13. |

|

18. |

|

|

4. |

|

9. |

|

14. |

|

19. |

|

|

5. |

|

10. |

|

15. |

|

20. |

|

Задание № 2 Вариант № _____

_____________________________________________________________________________________

Оценка ______________

«_____» _____________ 201_ г. ______________ ( Н.Ю. Шутова)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.