Поделиться

|

|

Save

|

|

|

|

Страхування — це система економічних відносин, яка охоплює утворення за рахунок підприємств, організацій та населення спеціального фонду коштів і використання його для відшкодування втрат, які сталися в результаті стихійного лиха й інших несприятливих випадкових явищ, а також для надання допомоги громадянам у разі настання в їхньому житті різних кризових ситуацій (досягнення певного віку, втрати працездатності, смерті тощо). У процесі страхування беруть участь страхова організація — страховик та страхувальник — юридичні і фізичні особи, які вносять до страхової організації встановлені платежі. Крім того, учасником страхових відносин може бути особа, призначена для одержання страхової суми.

Аналізуючи страхування, застосовують класифікації та групування за такими ознаками:

Для характеристики страхової діяльності використовується така система показників:

На основі перелічених абсолютних величин розраховуються відносні показники інтенсивності:

Страхові тарифи або брутто-ставка (Сб) складаються з двох частин.

Перша — нетто-ставка Сн, тобто та частина страхового тарифу, яка забезпечує виплату страхового відшкодування.

Друга — навантаження Н, або частина страхового тарифу, яка забезпечує відшкодування витрат страхувальника і прибуток від його діяльності.

Нетто-ставка — це по суті планова збитковість страхової суми. Показник збитковості залежить від частки n : N об’єктів, які постраждали, тобто вірогідності страхового випадку, середнього розміру страхового відшкодування і середньої суми застрахованих об’єктів .

Звідси показник збитковості обчислюється за формулою

.

Планова нетто-ставка розраховується за формулою q + tσ,

де q — середня фактична збитковість страхової суми;

t — коефіцієнт кратності відхилення, який залежить від заданої ймовірності (p);

σ — середнє квадратичне відхилення;

при p = 0,683 t = 1;

при p = 0,954 t = 2;

при p = 0,997 t = 3.

Брутто-ставки розраховуються за формулою:

Сб = ,

де Н — частка навантаження в обсязі брутто-ставки, яка розраховується на основі даних про витрати страхової організації та її прибуток.

Коефіцієнт фінансової стабільності (Кфс) страхової компанії розраховується за формулою:

.

Для аналізу динаміки показників (коефіцієнтів) оцінки фінансового стану, зокрема рентабельності страхових платежів К, використовується система індексів середніх величин. Наприклад, коефіцієнт рентабельності страхових платежів К розраховується як відношення прибутку П до страхових платежів СП.

Індекс змінного складу розраховується за формулою:

де К — коефіцієнт рентабельності; d — частка страхових платежів окремих груп страхувальників у загальному їх обсязі.

Індекс показує, як змінилась середня рентабельність страхових платежів у цілому по страховій компанії.

Індекс фіксованого складу, який обчислюється за формулою

,

показує, як змінилась середня рентабельність по компанії в цілому за рахунок динаміки рентабельності страхових платежів за окремими групами страхувальників.

Індекс структурних зрушень розраховується за формулою

і показує, як змінилась середня рентабельність по компанії в цілому лише за рахунок зміни розподілу страхових платежів по групах страхувальників.

Факторами, що впливають на динаміку прибутку П, є рівень рентабельності К та страхові платежі СП. Абсолютний приріст прибутку за рахунок динаміки страхових платежів обчислюється так:

∆ПСП = (СП1 – СП0) К0,

а за рахунок рівня рентабельності:

∆ПК = (К1 – К0) СП1.

Абсолютний приріст рентабельності за рахунок динаміки прибутку:

,

а за рахунок динаміки страхових платежів:

.

Детальніше оцінити фінансовий стан, а звідси й стабільність страхової компанії можна за допомогою такої системи показників (коефіцієнтів):

;

;

;

;

;

;

;

.

[27]

Додаткова література

Страхування — фінансова операція, спрямована на грошове відшкодування можливих збитків, при реалізації окремих ризиків (страхових випадків).

Страховий ринок — частина фінансового ринку, сфера економічних відносин у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється їх купівля-продаж.

Страховик — спеціальна організація, що створює та використовує грошовий фонд для відшкодування втрат в разі настання страхового випадку. Бере на себе відповідальність за відшкодування збитків від загибелі (пошкодження) майна чи виплату грошової суми при певних подіях у житті людини.

Страхувальник — юридична чи фізична особа, що вносить у страховий фонд платежі, встановлені умовами страхового контракту.

Страховий випадок — факт, настання якого у відповідності з умовами страхового контракту обумовлює необхідність здійснення страховиком відшкодування страхувальнику втрат (збитків).

Страховий платіж («страхова премія») — винагорода, яку страховик сплачує страхувальнику за прийнятий їм на себе ризик. Основа розрахунку страхового фонду.

Страхові резерви — кошти, які утворюються з метою забезпечення майбутніх виплат страхових сум і страхового відшкодування залежно від видів страхування (перестрахування).

Фінансова надійність — здатність виконувати прийняті страхові зобов’язання за договорами страхування і перестрахування.

Тарифна ставка (брутто-ставки, страховий тариф) — ціна страхового ризику та інших витрат, необхідних для виконання зобов’язань страховика перед страхувальником за укладеним договором страхування. Основа розрахунку страхового платежу. База формування страхового фонду. Складається з нетто-ставки та навантаження.

Нетто-ставка — забезпечує формування страхових резервів в складі страхового фонду і резервного фонду.

Навантаження — забезпечує компенсацію витрат на ведення справи та формування прибутку.

Методи розрахунку страхових тарифів — а) на основі статистичних методів з використанням рядів динаміки, б) на базі експертних оцінок, в) за аналогією до інших об’єктів.

Статистична ймовірність страхового ризику — відносна частота появи страхового випадку у сукупності усіх можливих випадків. Ґрунтується на законі великих чисел.

1. Схарактеризуйте страхування як систему економічних відносин.

2. Яку роль відіграє страхування у процесі переходу до ринкової економіки?

3. Висвітліть основні завдання статистики страхування.

4. Перелічіть і висвітліть економічну сутність групувань, які використовуються статистикою страхування.

5. Розкрийте зміст і економічну сутність системи показників страхування.

6. Висвітліть методику розрахунку брутто-ставки страхування і її складових — нетто-ставки та навантаження.

7. Схарактеризуйте систему показників фінансового стану страхової компанії.

8. Схарактеризуйте систему показників оцінювання страхового портфеля.

9. Схарактеризуйте систему показників інвестування коштів страхової компанії.

План практичних занять

1. Визначення основних категорій страхового ринку — страхового платежу, страхового ризику, страхового тарифу.

2. Характеристика суб’єктів страхової діяльності.

3. Склад та призначення складових брутто-ставки.

4. Розрахунок збитковості страхової суми та нетто-ставки.

5. Визначення середніх значень показників страхової діяльності.

6. Індексний аналіз динаміки показників страхової діяльності.

7. Факторний аналіз динаміки ефекту страхової діяльності.

8. Факторний аналіз динаміки ефективності страхової діяльності.

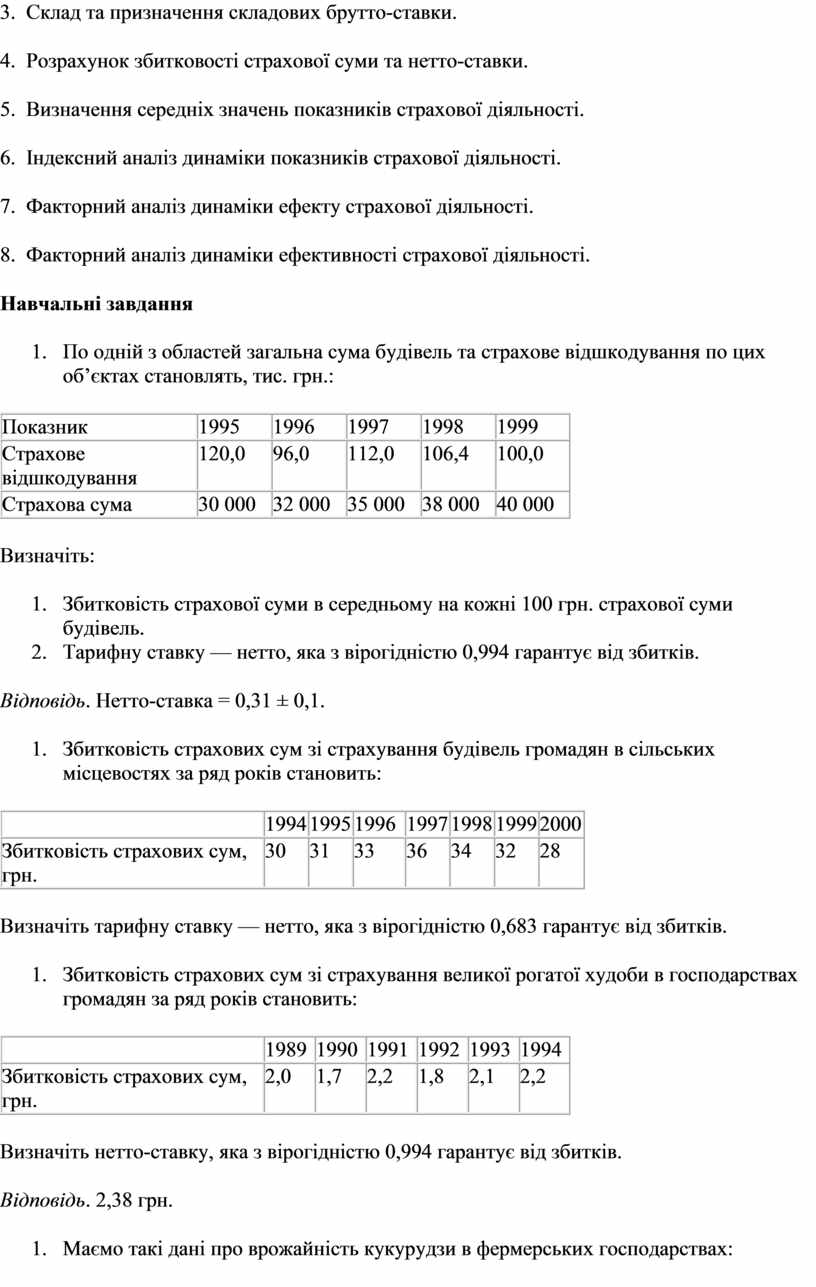

Навчальні завдання

|

Показник |

1995 |

1996 |

1997 |

1998 |

1999 |

|

Страхове відшкодування |

120,0 |

96,0 |

112,0 |

106,4 |

100,0 |

|

Страхова сума |

30 000 |

32 000 |

35 000 |

38 000 |

40 000 |

Визначіть:

Відповідь. Нетто-ставка = 0,31 ± 0,1.

|

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Збитковість страхових сум, грн. |

30 |

31 |

33 |

36 |

34 |

32 |

28 |

Визначіть тарифну ставку — нетто, яка з вірогідністю 0,683 гарантує від збитків.

|

|

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

|

Збитковість страхових сум, грн. |

2,0 |

1,7 |

2,2 |

1,8 |

2,1 |

2,2 |

Визначіть нетто-ставку, яка з вірогідністю 0,994 гарантує від збитків.

Відповідь. 2,38 грн.

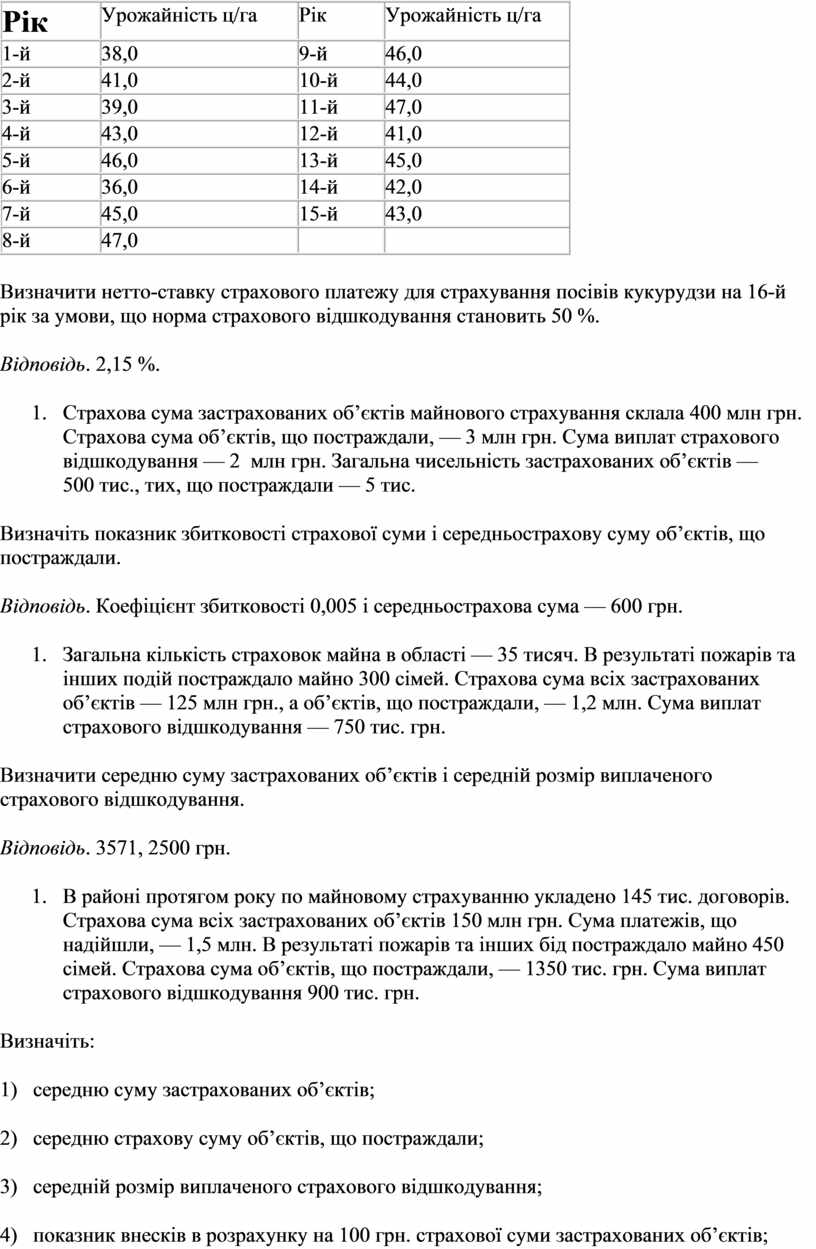

Рік |

Урожайність ц/га |

Рік |

Урожайність ц/га |

|

1-й |

38,0 |

9-й |

46,0 |

|

2-й |

41,0 |

10-й |

44,0 |

|

3-й |

39,0 |

11-й |

47,0 |

|

4-й |

43,0 |

12-й |

41,0 |

|

5-й |

46,0 |

13-й |

45,0 |

|

6-й |

36,0 |

14-й |

42,0 |

|

7-й |

45,0 |

15-й |

43,0 |

|

8-й |

47,0 |

|

|

Визначити нетто-ставку страхового платежу для страхування посівів кукурудзи на 16-й рік за умови, що норма страхового відшкодування становить 50 %.

Відповідь. 2,15 %.

Визначіть показник збитковості страхової суми і середньострахову суму об’єктів, що постраждали.

Відповідь. Коефіцієнт збитковості 0,005 і середньострахова сума — 600 грн.

Визначити середню суму застрахованих об’єктів і середній розмір виплаченого страхового відшкодування.

Відповідь. 3571, 2500 грн.

Визначіть:

1) середню суму застрахованих об’єктів;

2) середню страхову суму об’єктів, що постраждали;

3) середній розмір виплаченого страхового відшкодування;

4) показник внесків в розрахунку на 100 грн. страхової суми застрахованих об’єктів;

5) показник частки об’єктів, які постраждали;

6) показник виплат страхового відшкодування в розрахунку на 100 грн. платежів, які надійшли;

7) показник збитковості страхової суми.

8. Частка майна, що постраждала, склала 0,9 %. Середній розмір виплаченого страхового відшкодування — 1000 грн., а середня сума застрахованих об’єктів — 2000 грн.

Визначіть показник збитковості страхової суми.

Відповідь. 0,45.

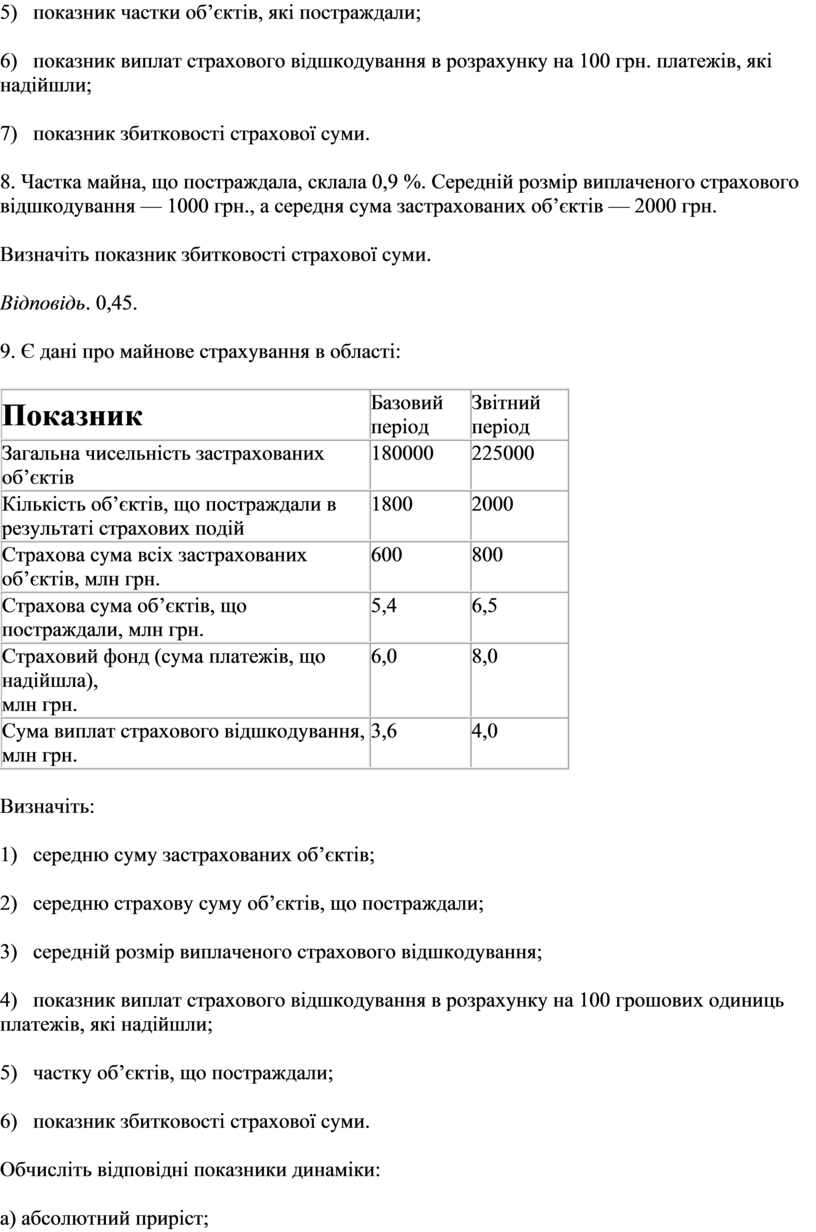

9. Є дані про майнове страхування в області:

Показник |

Базовий період |

Звітний період |

|

Загальна чисельність застрахованих об’єктів |

180000 |

225000 |

|

Кількість об’єктів, що постраждали в результаті страхових подій |

1800 |

2000 |

|

Страхова сума всіх застрахованих об’єктів, млн грн. |

600 |

800 |

|

Страхова сума об’єктів, що постраждали, млн грн. |

5,4 |

6,5 |

|

Страховий фонд (сума платежів, що надійшла), |

6,0 |

8,0 |

|

Сума виплат страхового відшкодування, млн грн. |

3,6 |

4,0 |

Визначіть:

1) середню суму застрахованих об’єктів;

2) середню страхову суму об’єктів, що постраждали;

3) середній розмір виплаченого страхового відшкодування;

4) показник виплат страхового відшкодування в розрахунку на 100 грошових одиниць платежів, які надійшли;

5) частку об’єктів, що постраждали;

6) показник збитковості страхової суми.

Обчисліть відповідні показники динаміки:

а) абсолютний приріст;

б) темп росту;

в) темпи приросту;

г) абсолютне значення одного процента приросту.

10. У поточному періоді частка майна, що постраждала, становила 0,84 %. Коефіцієнт тяжкості страхових подій — 0,5. Показник збитковості страхової суми в базовому періоді становив 0,45 грошової одиниці.

Визначіть індекс збитковості.

Відповідь. 0,93.

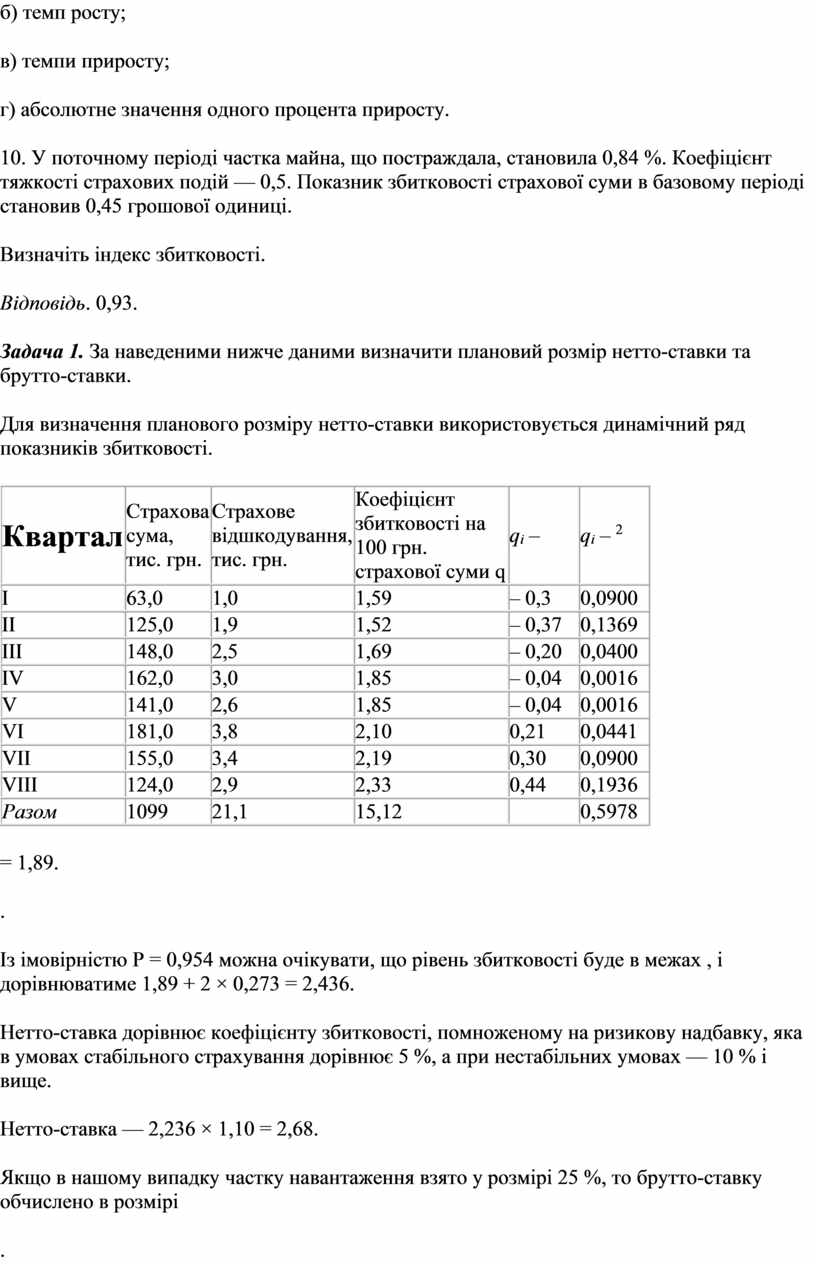

Задача 1. За наведеними нижче даними визначити плановий розмір нетто-ставки та брутто-ставки.

Для визначення планового розміру нетто-ставки використовується динамічний ряд показників збитковості.

Квартал |

Страхова сума, тис. грн. |

Страхове відшкодування, тис. грн. |

Коефіцієнт збитковості на 100 грн. страхової суми q |

qi – |

qi – 2 |

|

І |

63,0 |

1,0 |

1,59 |

– 0,3 |

0,0900 |

|

ІІ |

125,0 |

1,9 |

1,52 |

– 0,37 |

0,1369 |

|

ІІІ |

148,0 |

2,5 |

1,69 |

– 0,20 |

0,0400 |

|

ІV |

162,0 |

3,0 |

1,85 |

– 0,04 |

0,0016 |

|

V |

141,0 |

2,6 |

1,85 |

– 0,04 |

0,0016 |

|

VІ |

181,0 |

3,8 |

2,10 |

0,21 |

0,0441 |

|

VІІ |

155,0 |

3,4 |

2,19 |

0,30 |

0,0900 |

|

VІІІ |

124,0 |

2,9 |

2,33 |

0,44 |

0,1936 |

|

Разом |

1099 |

21,1 |

15,12 |

|

0,5978 |

= 1,89.

.

Із імовірністю Р = 0,954 можна очікувати, що рівень збитковості буде в межах , і дорівнюватиме 1,89 + 2 × 0,273 = 2,436.

Нетто-ставка дорівнює коефіцієнту збитковості, помноженому на ризикову надбавку, яка в умовах стабільного страхування дорівнює 5 %, а при нестабільних умовах — 10 % і вище.

Нетто-ставка — 2,236 × 1,10 = 2,68.

Якщо в нашому випадку частку навантаження взято у розмірі 25 %, то брутто-ставку обчислено в розмірі

.

Таким чином, брутто-ставка становить 3,57 % страхової суми, з яких 0,89 % припадає на потреби страхувальника.

Задача 2. Частка об’єктів, які постраждали внаслідок страхових випадків у звітному періоді порівняно з базовим, знизилась на 10 %, а середній розмір страхового відшкодування зріс на 5 %, середня страхова сума застрахованих об’єктів зросла на 15 %. Визначіть, на скільки відсотків змінився показник збитковості страхової суми.

,

де Iq — індекс збитковості страхової суми; — індекс виплат страхового відшкодування; — страхова сума всіх застрахованих об’єктів.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.