Поделиться

Преподаватель экономических дисциплин

Шумская Л.А.

ГПОУ «Донецкий электрометаллургический техникум»

г. Донецк

Введение. Как известно, состояние дел в бюджетном учреждении отражается в бухгалтерском учете, который является частью процесса управления государственными финансами. Для того чтобы управлять, нужно контролировать, а для того чтобы контролировать, нужно измерять. От правильного ведения учета хозяйственных операций зависит развитие не только отдельно взятого учреждения, но и государства.

На основании вышеизложенного, вопрос содержания и структуры финансовой отчетности в бюджетных учреждениях в условиях становления и развития системы финансов ДНР приобретают особую актуальность.

Основная часть.

На основании Постановлению Совета Министров Донецкой Народной Республики от 02.06.2014 № 9-1 "О применении Законов на территории ДНР в переходный период" (с изменениями), при составлении финансовой отчетности необходимо руководствоваться нормативно-правовой базой Министерства финансов Украины. Поэтому правовые основы составления финансовой отчетности бюджетных учреждений мы будем руководствоваться приказом Министерства финансов Украины «Об утверждении Порядка составления финансовой и бюджетной отчетности распорядителями и получателями бюджетных средств» от 24.01.2012 № 44 [3].

Финансовая отчетность бюджетных учреждений - это бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств учреждений за отчетный период [2].

Целью составления финансовой отчетности учреждений является представление пользователям полной, правдивой и беспристрастной информации о финансовом состоянии бюджетного учреждения, выполнения сметы доходов и расходов за отчетный период [4].

Пользователями финансовой отчетности могут быть физические или юридические лица, нуждающиеся в информации о деятельности экономического субъекта для принятия решений, находящиеся на территории Донецкой Народной Республики [1].

В отчетности отражаются как имущественное, так и финансовое состояние учреждения, а также результаты его деятельности.

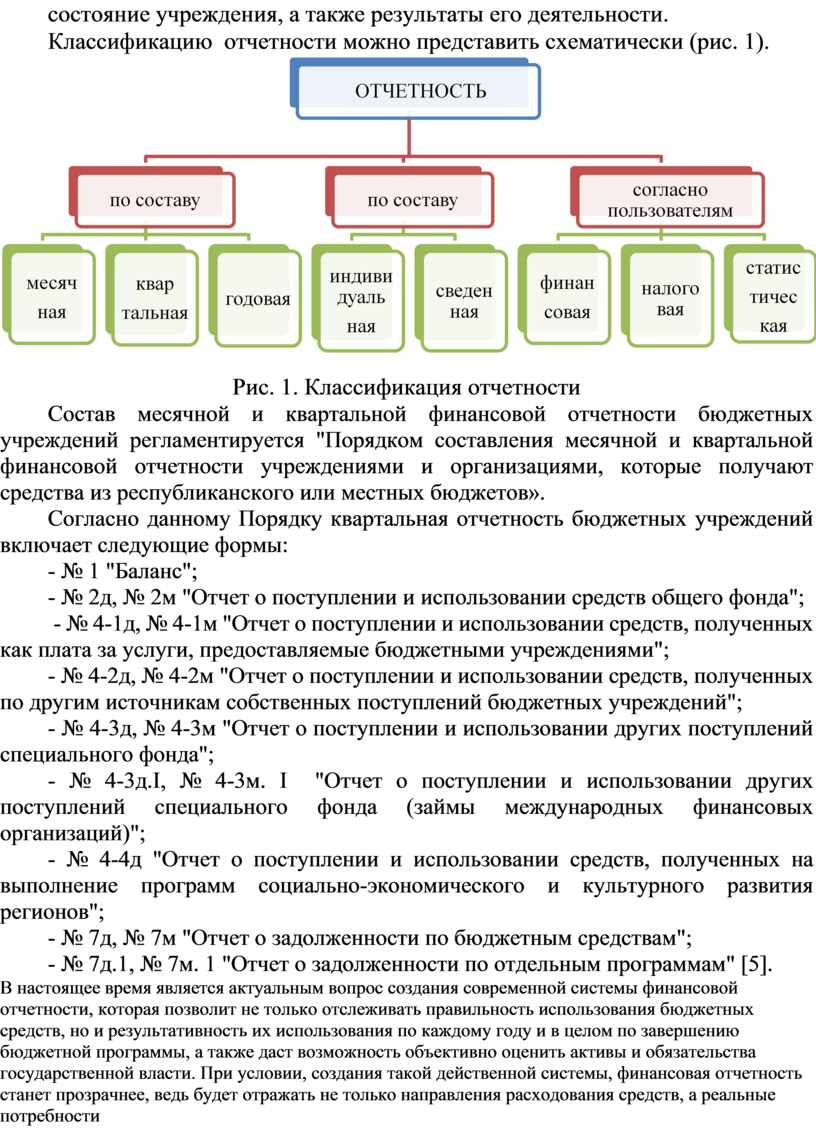

Классификацию отчетности можно представить схематически (рис. 1).

Рис. 1. Классификация отчетности

Состав месячной и квартальной финансовой отчетности бюджетных учреждений регламентируется "Порядком составления месячной и квартальной финансовой отчетности учреждениями и организациями, которые получают средства из республиканского или местных бюджетов».

Согласно данному Порядку квартальная отчетность бюджетных учреждений включает следующие формы:

- № 1 "Баланс";

- № 2д, № 2м "Отчет о поступлении и использовании средств общего фонда";

- № 4-1д, № 4-1м "Отчет о поступлении и использовании средств, полученных как плата за услуги, предоставляемые бюджетными учреждениями";

- № 4-2д, № 4-2м "Отчет о поступлении и использовании средств, полученных по другим источникам собственных поступлений бюджетных учреждений";

- № 4-3д, № 4-3м "Отчет о поступлении и использовании других поступлений специального фонда";

- № 4-3д.І, № 4-3м. І "Отчет о поступлении и использовании других поступлений специального фонда (займы международных финансовых организаций)";

- № 4-4д "Отчет о поступлении и использовании средств, полученных на выполнение программ социально-экономического и культурного развития регионов";

- № 7д, № 7м "Отчет о задолженности по бюджетным средствам";

- № 7д.1, № 7м. 1 "Отчет о задолженности по отдельным программам" [5].

В настоящее время является актуальным вопрос создания современной системы финансовой отчетности, которая позволит не только отслеживать правильность использования бюджетных средств, но и результативность их использования по каждому году и в целом по завершению бюджетной программы, а также даст возможность объективно оценить активы и обязательства государственной власти. При условии, создания такой действенной системы, финансовая отчетность станет прозрачнее, ведь будет отражать не только направления расходования средств, а реальные потребности в этих средствах бюджетных учреждений, являющихся основой бюджетного планирования. Первоочередными задачами в этой сфере должны стать совершенствование методологии и переход на единые методологические основы бухгалтерского учета и отчетности, а также создание унифицированного организационного и информационного обеспечения бухгалтерского учета в ДНР.

Модернизация системы бухгалтерского учета и финансовой отчетности должна включать в себя:

- совершенствование нормативно-правовой базы в сфере бухгалтерского учета и отчетности бюджетных учреждений, введение новых и дополнения существующих нормативных актов;

- гармонизацию и адаптацию национальных стандартов бухгалтерского учета к международным системам национальных счетов, введение вариантности и альтернативности решения определенных учетных процессов;

- совершенствование информационных и коммуникационных технологий, создание единой базы отчетности;

-улучшение взаимодействия между участниками бюджетного процесса, консолидация их интересов и требований;

-постоянные подготовку и переподготовку кадров по вопросам введения реформированной системы бухгалтерского учета и отчетности.

Основное направление реформирования предусматривает стандартизацию отчетности, при условии интеграции в единое финансовое сообщество, позволит объективно и четко отслеживать деятельность распорядителей бюджетных средств.

Важным направлением реформирования бухгалтерской системы и отчетности бюджетных учреждений ДНР должно стать объединение плана счетов выполнения бюджетов с планом счетов по выполнению сметы бюджетных учреждений. Создание единого плана счетов, который будет использоваться органами Республиканского казначейства и распорядителями бюджетных средств, позволит обеспечить прозрачность учетных процессов, составления отчетности и получения информации о финансовых операциях, которые осуществляются в государственном секторе. Именно эти меры дадут возможность преодолеть недостатки финансовой отчетности бюджетных учреждений и улучшить эффективность деятельности в бюджетной сфере.

Совершенствование финансовой отчетности государственного сектора будет способствовать:

- повышению уровня прозрачности управления республиканскими финансами;

- четкости использования и распределения бюджетных ресурсов;

- совершенствованию планирования бюджетной политики и бюджетных программ на среднесрочные и долгосрочные периоды.

Выводы. С вышеизложенного можно сделать вывод, что ДНР стоит на пороге значительных преобразований в сфере бухгалтерского учета и отчетности сектора государственного управления. За каждым элементом реформы стоят структурные перестройки, которые касаются всех субъектов сектора республиканского управления. Меры, предполагается осуществить в рамках этих задач, позволят преодолеть имеющиеся недостатки системы бухгалтерского учета и решить насущные проблемы в бюджетной сфере.

1.

Закон ДНР «О бухгалтерском учете и

финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на

19.01.2016

[Электронный ресурс] – Режим доступа: https://dnrsovet.su/zakon-dnr-o-buh-i-fin-uchete/

2. Постановление «Об утверждении Временного положения о бюджетной системе» Донецкой Народной Республики, утвержденное Советом Министров ДНР от 17.12.2016г. №13-18. [Электронный ресурс] – Режим доступа: https://minfindnr.ru/wp-content/uploads/2018/01/bk-dnr.pdf.

3. Приказ Министерства финансов Украины «Об утверждении Порядка составления финансовой и бюджетной отчетности распорядителями и получателями бюджетных средств» от 24.01.2012 №44 [Электронный ресурс] - Режим доступа: http://zakon4.rada.gov.ua/laws/show/z0196 -12.

4. Лемишовский, В.И. Бюджетные учреждения: бухгалтерский учет и налогообложение: учебное пособие / В. И. Лемишовский. - 3-е изд,, доп. и перераб. - Львов: Интеллект-Запад, 2008. - 765 с.

5. [Электронный ресурс] - Режим доступа: http://pidruchniki.ws/15931106/buhgalterskiy_oblik_ta_audit/zvitnist_byudzhetnih_ustanovah .

6. Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.