Поделиться

336.02

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОВЫШЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ РФ

Миронова Елена Вячеславовна

Учитель истории и обществознания

МБОУ «Григорьевской СОШ»

Гусь-Хрустального района

Аннотация: В данной статье рассматриваются перспективы и пути повышения финансовой грамотности населения на основе анализа существующей Стратегии повышения уровня финансовой грамотности населения Российской Федерации.

Abstract: This article looks at the prospects and ways to improve the financial literacy of the population based on an analysis of the existing Strategy to Improve Financial Literacy of the Population of the Russian Federation.

Ключевые слова: финансовая грамотность, финансовое образование, финансовые услуги, стратегия, сбережения.

Keywords: financial literacy, financial education, financial services, strategy, savings.

Финансово грамотными называют людей, имеющих достаточный уровень знаний и умений в сфере распоряжения денежными средствами. Финансовая грамотность включает в себя умение граждан распоряжаться своими денежными ресурсами, позволяет давать правильные оценки ситуации и принимать соответствующие решения.

В современных условиях расширения использования финансовых услуг, усложнения и появления новых и трудных для понимания финансовых инструментов вопросы финансовой грамотности населения стали чрезвычайно актуальными для большинства стран мира. Обеспечение личной финансовой безопасности становится важным фактором экономического благополучия людей. Во многих странах мира осознание необходимости повышения финансовой грамотности населения привело к формированию национальных стратегий или программ финансового образования. Основными факторами их формирования являются: экономический кризис, в период которого повышается актуальность рационального использования финансовых средств при явном снижении стоимости сбережений; усложнение предлагаемых на рынке финансовых услуг; несоответствие финансовых знаний населения динамично меняющемуся финансовому рынку. Кроме того, в период нестабильности и малой предсказуемости развития финансовых рынков еще более повышается значимость получения населением доступа к достоверной и надежной информации о финансовых услугах и защите своих прав в качестве потребителей финансовых услуг. Примерно 60 стран уже разрабатывают или реализуют национальные стратегии повышения финансовой грамотности. 12 апреля 2019 года на площадке Московского Международного салона образования прошла сессия «Включение основ финансовой грамотности в образовательную практику общего, среднего профессионального и высшего образования», организованная в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации». Консультант департамента международных финансовых отношений Минфина России Елена Ильина напомнила, что в России утверждена стратегия повышения финансовой грамотности до 2023 года. «Цель Стратегии — создание основ для формирования финансово грамотного поведения граждан как необходимого условия повышения уровня и качества жизни. Факторами, служащими основой для появления стратегии, являются: возможность наступления кризисов; усложнение финансовых продуктов; несоответствие знаний населения динамике рынка; обеспечение всеобщего доступа к информации. Об успешном опыте интеграции финансовой грамотности в различные школьные предметы и о высоких показателях России в последнем рейтинге PISA рассказала заведующая Центром оценки качества образования «Института стратегии развития образования РАО» Галина Ковалева. «Если говорить о результатах международного рейтинга PISA 2015 года, то Россия сейчас находится на 4 месте из 15 стран (выше среднего международного уровня), что уже большая заявка на успех. По всем прогнозам эта позиция будет только укрепляться. Следующие результаты этого исследования мы ожидаем в декабре 2019 года», - отметила она. Советник директора Проекта Минфина России Екатерина Лавренова, выступившая модератором сессии отметила, что наибольшего эффекта по повышению уровня финансовой грамотности можно добиться, только объединив усилия всех ключевых ведомств и заинтересованных участников, как благодаря значительной государственной поддержке растет интерес населения к этой проблематике. Проведено исследование уровня финансовой грамотности всех субъектов России, большая работа ведется в региональных центрах финансовой грамотности. Всё свидетельствует о том, что вектор задан верно, нужно продолжать развивать полученный результат.» Проект Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» реализуется с 2011 года. Главная цель Проекта – повышение финансовой грамотности российских граждан, содействие формированию у населения разумного финансового поведения, ответственного отношения к личным финансам, навыков управления личным и семейным бюджетом. Целевая аудитория Проекта: взрослое население со средним и низким уровнем дохода – активные и потенциальные потребители финансовых услуг; учащиеся школьного возраста и студенты (в будущем – экономически активное население). В связи с этим вышло распоряжение Правительства РФ от 25 сентября 2017 г. № 2039-р «Об утверждении Стратегии повышения финансовой грамотности в РФ на 2017 — 2023 г. г.» [1 ]

Во многом развитию финансового образования в России, как, впрочем, и в большинстве стран мира, препятствуют сложившиеся годами стереотипы. Не секрет, что и сегодня многие считают, что финансовая грамотность актуальна исключительно для тех, кто профессионально занимается бюджетными вопросами или работает на финансовых рынках, зарабатывая на инвестициях и торговле на бирже. Но накопленный опыт показывает, что это не так: сегодня финансовая грамотность - такой же важный навык, как умение считать, читать или пользоваться компьютером. Правда, у финансовой культуры россиян имеется своя особенность - недостаточный уровень элементарной дисциплины и ответственности за риски, связанные с самостоятельным выбором и использованием различных финансовых услуг и инструментов. Низкий уровень финансового образования препятствует развитию рынков (кредитного, фондового и пр.), тормозит инвестиционные процессы в экономике, что в конечном итоге отрицательным образом сказывается на уровне и качестве жизни населения. Когда россияне станут обладать базовыми знаниями в вопросах финансов, они начнут лучше планировать семейный бюджет, особенно свои траты, разумно распределять денежные средства между приоритетными целями, перестанут поддаваться панике сложных периодов в экономике. За время реализации проекта уровень финансовой грамотности россиян заметно вырос. Этот вывод особенно справедлив для тех регионов, которые на протяжении нескольких лет являются активными участниками проекта Минфина России по финансовой грамотности. В международном исследовании уровня финансовой грамотности взрослого населения, которое проводила ОЭСР, Россия заняла 9-е место среди стран - участниц "группы двадцати". Имеющая многовековую историю рыночной экономики Франция, занявшая первое место, получила 14,9 балла. Россия - с нашим 25-летним опытом - 12,2, то есть мы отстали от лидера всего на два с лишним балла. И это при том, что вопросами финансового образования мы занимаемся менее 10 лет, а у наших "конкурентов" - представителей классических экономик десятилетиями выстраивались отношения, связанные с деньгами, сбережениями, накоплениями и использованием разного рода финансовых продуктов. «Еще более значительных успехов нам удалось добиться в работе с молодежью. За три года в международном рейтинге ОЭСР российские школьники перешагнули с 10-го на 4-е место, оставив позади ровесников из США, Австралии и Нидерландов. Таких высоких результатов позволила добиться выстроенная нами система внедрения финансовой грамотности в школы и вузы. В ее рамках разработаны образовательные программы и учебные материалы для школы со 2-го по 11-й класс. Наша задача - создать системную основу для развития финансовой грамотности. На базе ведущих вузов (ВШЭ, РАНХиГС, Финансовый университет, МГУ) созданы федеральные и региональные методические центры для подготовки педагогов и тьюторов всех ступеней системы образования по финансовой грамотности. Уже свыше 10 тыс. учителей, 5 тыс. тьюторов прошли обучение. А до конца 2018 года в рамках проекта мы подготовим более 25 тыс. педагогов, включая учителей сельских школ. Уверен, что к 2023 году в международных рейтингах Россия войдет в топ-лист стран с хорошими показателями финансовой образованности населения», - заявил Сергей Сторчак, заместитель Министра финансов Российской Федерации.[2 ]

Что же необходимо сделать, чтобы уровень финансовой грамотности нашего населения действительно возрос.

1.Повышению уровня финансовой грамотности населения будет способствовать знакомство с основными денежными понятиями, навыки по применению их в жизни. Критерии оценки финансовой грамотности предполагают, что человек, правильно распоряжающийся своими средствами: учитывает доходы и расходы; не допускает больших долгов; планирует; делает сбережения.

2. Большинство жителей РФ распоряжаются деньгами по рекомендациям, а не анализируя имеющуюся информацию. Обучение финансовой грамотности требуется и по части прав потребителей при использовании денежных продуктов. Многие не знают, как их защищать, им требуется содействие по повышению уровня финансовой грамотности населения. Так семьи должны быть осведомлены банками об эффективных ставках по кредитам. А также о наличии защиты со стороны государства при потере денег в фондах инвестиций. При этом около 30% населения считает, что государство возместит убытки, допущенные из-за отсутствия их личной ответственности.

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности. В интернете имеется около 50 сайтов, созданных с целью повышения финансовой грамотности населения. Вот некоторые из них: Финансы просто – сайт, на котором можно изучить основы финансовой грамотности, проходить тесты и получать подарки за правильные ответы; Финграмота – статьи и советы о финансах; Финансовое просвещение – раздел на сайте Центрального Банка с информацией о деньгах, их истории и использовании; Дружи с финансами – большая библиотека с брошюрами, памятками и уроками по финансовой грамотности; «Знай как» о финансах – статьи с ответами на самые популярные финансовые вопросы; Финансовая грамотность – серия уроков от банка «Восточный экспресс»; Финам.ру – бесплатные видеокурсы, уроки, мастер-классы и инструкции, обучающие игре на бирже; «Финансовая грамота» – рассказывает о финансовом планировании, банковских и инвестиционных продуктах; «Про финансы» - сайт о финансовой грамотности, инвестировании и биржевой торговле; http://dni-fg.ru/ - Онлайн-уроки финансовой грамотности

3.Финансовая грамотность молодёжи и лиц любого другого возраста может быть повышена на курсах, проводимых в платной и бесплатной форме. Такие мероприятия организовываются при университетах и посредством частных инициатив, учебно-методических программ. Интернет предоставляет разнообразные ресурсы на тему: основы финансовой грамотности: знакомство с семинарами, посещение лекций онлайн; тренинг по приобретению нужных навыков, обучение им; курсы, видеоуроки, другие методические материалы по финансовой грамотности. Занятия в сети интернет зачастую проводятся так, что человеку не нужно выходить из дома. Возможность освоить главные правила финансовой грамотности есть практически у всех.

4.Возможно ли почерпнуть требуемые сведения в литературных произведениях? Скорее всего, что да. Некоторые книги содержат в своих сюжетах описание правильных привычек по отношению к деньгам. А также методы повышения финансовой смекалки и опыт по успешному распоряжению средствами. К примеру, «Как быть всегда при деньгах» П. Багрянцева содержит ряд практических советов, о которых не говорят в обычных учебных заведениях. Автор делится личным опытом своих финансовых достижений. Не составит труда выбрать методику обучения из множества предлагаемых. Главные правила финансовой грамотности, а также различные тонкости в отношении к деньгам можно постичь в следующих источниках: труды по экономике; электронные книги о секретах финансовой психологии и на аналогичные темы.

Источники книг по приобретению финансовой грамотности для современного жизненного уровня — магазины и интернет. Способствует обучению популярнейшая книга Р. Кийосаки «Богатый папа, бедный папа». Р. Кийосаки рекомендует всем начинающим осваивать экономическую и финансовую грамотность. Утверждение Р. Кийосаки заключается в том, что данный фактор грамотности включает следующее.

· Знакомство с налоговым кодексом на уровне понимания.

· Знание теории и практики бухучета.

· Элементарный навык по составлению плана доходов и трат.

Приобретенное понятие о том, что такое деньги и как ими распоряжаться. Ознакомившись с данным курсом, можно научиться смотреть на деньги иначе, как видит их обеспеченный человек [3]

Другая популярная книга, повышающая уровень финансовой грамотности, написана Б. Шеффером. Ее название — «Путь к финансовой свободе». Содержание включает описание начинаний в бизнесе, инвестициях и денежных взаимоотношениях, правилах распоряжения средствами. Многие практически отдыхают с помощью экономических игр, которые предоставляет интернет.

Базовые правила финансовой грамотности не ограничиваются лишь тем, что человек откладывает деньги с каждого заработка. Необходимо также:

· освоить основы макро — и микроэкономики;

· иметь представление о кредитных организациях;

· уметь ставить перед собой стратегические задачи, цели, а также выполнять их.

Такие основы личного экономического развития применимы, как критерии оценки финансовой грамотности. Приобрести правильные привычки помогают следующие методы.

· Контроль личных денежных средств, применение вспомогательных программ.

· Устранение затрат, не имеющих смысла.

· Выделение основных расходов (коммунальные платежи, еда), организация распределения средств.

· Откладывание 10%.

· Выделение части своих денег для инвестиций, приумножение средств.

· Стратегия повышения финансовой грамотности, совершенствование навыков получения дохода.

· Знакомство с изменениями в законодательстве РФ.

· Принятие во внимание обеспечения своей старости.

Актуальность имеет правильное инвестирование средств. Примером является создание пассивного вклада, приносящего выгоду, но не связанного с основной деятельностью. Особенностью является образование нескольких источников для его обеспечения, что снижает риски денежных потерь.

Повышение финансовой грамотности — это также практическое применение полученных навыков и знаний. Не обязательно при этом существенно менять свою жизнь, увольняться с места работы. Дополнительный доход можно иметь без перехода к официальному предпринимательству. А именно — зарабатывать на активах, правильно распределять деньги. Основной доход при этом не будет потерян.

Каждый обязан усвоить истину, что именно человек управляет деньгами, а не они им. Личное экономическое развитие тормозится бессмысленными приобретениями, делающими мнимый статус, тратами. При этом вероятность достичь процветания уменьшается.

Никогда не останавливайтесь в развитии финансового интеллекта. Чем больше времени вы будете посвящать овладению этим вопросом, тем выше будет доход и больше свободного времени на себя и семью.

Финансовая сфера окружает нас практически каждодневно. Финансовую грамотность необходимо повышать, что бы со временем становилось общественной нормой: рациональное потребление, оценка личных возможностей и рисков, эффективное инвестирование и приумножение благосостояния населения, принятие ответственных решений было осознанным.

Проблема финансовой грамотности является актуальной проблемой современного общества, которая напрямую влияет на экономическое и социальное развитие страны. Характер потребительского поведения, принцип распределения семейного бюджета, отношение к заемным средствам и финансовая ответственность граждан формирует общий экономический фон страны. Финансовая неграмотность населения страны может провоцировать много критических ситуаций: возникновение паники на валютном рынке, на рынке банковских услуг, увеличение случаев банкротства физических и юридических лиц, повышение долговой нагрузки на семью и многие другие проблемы.

Для некоторых семей недостаточный уровень финансовой грамотности может привести к драматическим последствиям, таким как потеря жилья или сбережений, накопленных за всю активную трудовую деятельность. Финансовая деятельность затрагивает все сферы жизни современного человека. Отсутствие знаний в финансовой сфере и навыков управления личными финансами ограничивает человека при принятии правильных решений в отношении своих материальных благ.

Масштабы последствий финансовой безграмотности населения можно рассматривать на двух уровнях: микро и макро. Экономические последствия финансовой безграмотности граждан на микроуровне проявляются в увеличении долговой нагрузки, неэффективном управлении личными сбережениями. На макроэкономическом уровне низкая финансовая грамотность населения провоцирует неустойчивость финансовой сферы страны, сдерживает ее развитие и подрывает доверие к финансовым институтам. Именно поэтому в рамках рыночной экономики важно активное участие всех игроков рынка: общества, бизнеса и государства.

Недоверие и непросвещённость общества в финансовой сфере сдерживает развитие бизнеса. Устойчивость развития экономики страны зависит не только от эффективного внедрения производственных и финансовых инструментов, но и от готовности общества их правильно использовать.

Актуальность темы состоит в том, что сегодня у большинства населения отсутствуют знания и навыки использования своих прав в сфере финансовой грамотности. Требуется проведение широкой просветительской и разъяснительной работы с целью повышения их знаний о правах и обязанностях в сфере финансовой грамотности.

Цель проекта – определить уровень финансовой грамотности студентов «Серовского техникума сферы обслуживания и питания» и разработать программу мероприятий по ее повышению.

Задачи:

· рассмотреть понятие финансовой грамотности;

· определить роль финансового образования в развитии экономики и повышении благосостояния населения;

· рассмотреть жизненный цикл человека и финансовой грамотности, защиту прав потребителей в финансовой сфере и финансовое образование

· провести анализ финансовой грамотности студентов 1,2,3 курсов;

· разработать программу мероприятий по повышению финансовой грамотности студентов техникума.

Объектом исследования является финансовая грамотность студентов «Серовского техникума сферы обслуживания и питания».

Предмет исследования повышение уровня финансовой грамотности студентов.

ПОНЯТИЕ ФИНАНСОВОЙ ГРАМОТНОСТИ

Финансовую грамотность можно определить, как способность принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды.

Финансовая грамотность включает способность вести учет всех поступлений и расходов, умение распоряжаться денежными ресурсами, планировать будущее, делать выбор финансовых инструментов, создавать сбережения, чтобы обеспечить будущее и быть готовыми к нежелательным ситуациям, включая потерю работы.

Финансовая грамотность – сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей.

Финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они более ответственно относятся к управлению личными финансами, способны повышать уровень благосостояния за счет распределения имеющихся денежных ресурсов и планирования будущих расходов. Не менее важно то, что они могут положительно влиять на национальную и мировую экономику.

Мир финансов сегодня сложнее, чем прежде. Понимание того, что представляют собой расчетные и сберегательные счета, – лишь малая часть того, что нужно знать, чтобы быть финансово грамотным человеком. Возможности инвестирования, сбережения, кредитования огромны, и человеку, не разбирающемуся в этих вопросах, сложно определить, на что ему нужно обращать внимание при пользовании финансовыми инструментами, и как выяснить, какие возможности являются лучшим выбором лично для него.

Люди, обладающие «здравым финансовым смыслом», принимают решения, которые позволяют обеспечить личную финансовую безопасность и собственное благосостояние, внести вклад в экономику и способствовать устойчивому развитию мировой экономической системы.

Под финансовой грамотностью понимают результат процесса финансового обучения или «совокупность двух элементов:

1) владение индивидами информацией о существующих финансовых продуктах и их производителях (продавцах), а также существующих каналах получения информации и консультационных услуг;

2) способность потребителей финансовых услуг использовать имеющуюся информацию в процессе принятия решений: при осуществлении специальных расчетов, оценке риска, сопоставлении сравнительных преимуществ и недостатков той или иной финансовой услуги».

Основа проблемы лежит в природе финансовых услуг (продуктов) и рынков, на которых эти услуги (продукты) предоставляются. Специальные исследования, посвященные проблеме информации на финансовых рынках, выявили ряд факторов, обусловливающих повышенные требования к финансовой грамотности участников рынка:

· финансовые продукты потребляются сравнительно редко, что ограничивает формирование опыта их потребления;

· финансовые продукты не могут быть протестированы на предмет качества в момент их покупки, в результате чего существует масса возможностей для недобросовестного поведения со стороны продавца;

· издержки проверки достоверности взятых сторонами обязательств высоки.

Данные факторы обусловливают высокий уровень асимметрии информации на рынках финансовых услуг (продуктов), а также ограниченные возможности потребителей финансовых услуг (продуктов) приспосабливаться к изменяющимся характеристикам рынка. Низкий уровень финансовой грамотности приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом. Для потребителей финансовых услуг низкий уровень финансовой грамотности приводит:

· к принятию неэффективных решений и, как результат, к уменьшению доверия к финансовым институтам;

· «исключенности» из возможности использования преимуществ финансового рынка;

· высокому уровню персональных долговых обязательств;

· массовым банкротствам физических лиц;

· к передаче негативного финансового опыта подрастающему поколению;

· подверженности рискам мошенничества и недобросовестного поведения продавцов финансовых услуг;

· низкому уровню сбережений для жизненно важных целей;

· неэффективному формированию пенсионных сбережений и управления ими.

Для государства низкий уровень финансовой грамотности является одним из препятствий развития платежной индустрии в целом, ограничивает возможности и снижает эффективность регулирования финансовых рынков, защиты прав потребителей, препятствует переходу к пенсионной системе, основанной на большем индивидуальном участии.

Для частных организаций, предоставляющих финансовые услуги, низкая финансовая грамотность потребителей способствует росту отрицательных внешних эффектов, производимых недобросовестными поставщиками финансовых услуг, что приводит к снижению уровня доверия к сектору в целом.

РОЛЬ ФИНАНСОВОГО ОБРАЗОВАНИЯ В РАЗВИТИИ ЭКОНОМИКИ И ПОВЫШЕНИИ БЛАГОСОСТОЯНИЯ НАСЕЛЕНИЯ

Финансово образованные потребители способствуют эффективному функционированию усложняющихся финансовых рынков. Обладая более развитой способностью сопоставления рисков и доходности различных финансовых продуктов, предлагаемых разными посредниками, финансово грамотные потребители способствуют развитию конкуренции. Кроме того, запрашивая продукты, более полно удовлетворяющие их потребности, они стимулируют поставщиков к разработке новых продуктов и услуг, к более активному внедрению инноваций и повышению качества продукции. Финансово образованные граждане более склонны к накоплению сбережений, что должно оказать положительное воздействие на инвестиции и экономический рост. Финансовое образование также способствует укреплению защиты прав потребителей. Финансово образованные потребители лучше подготовлены к тому, чтобы самим защищать свои интересы и сообщать органам власти о возможных неправомерных действиях финансовых посредников, что делает их менее уязвимыми в случае мошенничества и злоупотреблений. Они могут создавать меньшую нагрузку на государственные финансы либо за счет снижения бремени нормативного регулирования, либо за счет сокращения объема условных обязательств в случае потерь или банкротства. Более того, потребители с хорошим финансовым образованием могут смягчить резкие колебания на финансовых рынках, поскольку они менее склонны к проявлению преждевременной или слишком бурной реакции в случае изменения внешних факторов. Финансовое образование может быть выгодно людям любого возраста и с любым уровнем дохода. Молодым людям оно может дать инструменты для планирования бюджета и накопления сбережений, чтобы они держали под контролем свои расходы и долги. Финансовое образование может способствовать укреплению финансовой дисциплины в семьях, стимулировать накопление средств на образование детей. Людям более старшего возраста оно помогает сохранить достаточный объем сбережений для выхода на пенсию и развить навыки, необходимые для принятия разумных решений, касающихся пенсий и других сбережений. Благодаря финансовому образованию люди с низким уровнем дохода могут накопить максимальные в сложившейся ситуации сбережения, не выплачивая больших комиссионных за финансовые операции, которые взимают нефинансовые организации, или за овердрафт по счету или кредитной карте в финансовых организациях. Что касается граждан, располагающих средствами для осуществления инвестиций, то финансовое образование дает возможность лучшего понимания базовой финансовой информации и более специфической информации, относящейся к конкретным видам инвестиций. Повышение уровня финансовой грамотности имеет большое значение для развития способности отдельных лиц и их семей управлять возросшими рисками. Сюда включается недопущение чрезмерного увеличения личного долгового бремени, преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию. Финансово грамотные потребители — это важная предпосылка для развития финансового сектора. Кроме того, повышение уровня финансовой грамотности является важной характеристикой современного эффективного режима защиты прав потребителей, который включает в себя простое и сопоставимое раскрытие информации потребителям, эффективные институты рассмотрения их жалоб, а также запрет недобросовестной рыночной практики финансовых институтов. Финансовая грамотность оказывает сильное влияние на жизнь конкретного человека, так как формирует его способность:

· обеспечить себя и свою семью;

· инвестировать в свое будущее и будущее своих детей;

· развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Низкий же уровень финансовой грамотности приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом.

Финансовая грамотность населения приобретает все большую остроту в силу факторов, действующих со стороны предложения и спроса. В первом случае речь идет о стремительных изменениях параметров рынка финансовых услуг (рост ассортимента финансовых продуктов, усложнение процедур их потребления, расширение спектра организаций, их предоставляющих, и адресатов услуг). Во втором случае — о социально-экономических и демографических изменениях (ускорение процесса старения населения, снижение доли населения трудоспособного возраста, рост разнородности населения, рост личных располагаемых доходов).

Факторы, влияющие на актуальность финансовой грамотности со стороны спроса, — социально-экономические и демографические изменения:

1) повышение демографической нагрузки. Во многих развитых и развивающихся странах мира наблюдается повышение коэффициента демографической нагрузки (отношение численности лиц старше 65 лет к общей численности трудоспособного населения 15—64 лет). В Европе данный показатель в 2005 г. составлял 0,23 (по прогнозам в 2030-м он составит 0,37), т.е. в 2005 г. на одного иждивенца приходилось четыре работоспособных гражданина (к 2030-му соотношение составит 1 к 2). Данная тенденция привела к существенным изменениям пенсионных систем, которые выражаются, прежде всего, в переходе от пенсионной системы с фиксированными выплатами к пенсионной системе с фиксированными взносами и, как следствие, в повышении уровня ответственности экономических агентов за свои пенсионные накопления. Другими словами, государство в значительной степени перекладывает на индивида издержки принятия решений в выборе пенсионной программы, определении размера вкладов и т.п., а также, соответственно, и риски, с этим связанные. Следствием низкого уровня финансовой грамотности является отсутствие достаточных стимулов индивидов нести издержки при реализации действий, необходимых для оптимального (с точки зрения их предпочтений) управления пенсионными накоплениями. Более того, форма поведения индивидов при низком уровне ответственности за собственные пенсионные накопления укоренилась в сознании многих представителей старшего поколения, так как стабильно воспроизводилась достаточно долгое время. Все это приводит к низкому уровню пенсионных сбережений, а также неэффективному их управлению;

2) рост уровня личных располагаемых доходов населения. В странах с динамично развивающимися рынками капитала и устойчивым ростом личного располагаемого дохода все больше и больше экономических агентов вовлекаются в процесс потребления финансовых продуктов рынка капитала (или, по крайней мере, получают такую возможность). Потребители в данной сфере финансовых услуг не обладают достаточными знаниями, следствием чего является недоверие к новым финансовым инструментам, а также неэффективное управление риском. По отношению к этим группам населения повышение ФГ позволит не только увеличить их финансовое благосостояние посредством повышения качества управления риском, но и реализовать потенциал развития финансовых рынков;

3) повышение разнородности населения. Данная проблема проявляется в растущей дифференциации социально-культурных характеристик индивидов, уровня грамотности в сфере финансовых услуг и современных технологий, что приводит к росту доли индивидов, не вовлеченных в потребление финансовых услуг. К таким группам, как правило, относятся лица с низким уровнем дохода, расовые или национальные меньшинства, иммигранты, беженцы и аборигены, проживающие в бедных районах или сельской местности.

ЖИЗНЕННЫЙ ЦИКЛ ЧЕЛОВЕКА И ФИНАНСОВАЯ ГРАМОТНОСТЬ

В последнее десятилетие во всем мире наблюдался бурный рост спроса на финансовую грамотность. Этот сдвиг также вызван следующими фундаментальными факторами:

· в современном мире планирование событий жизненного цикла серьезно зависит от личного планирования собственных финансов и благосостояния, необходимого для обеспечения дохода после выхода на пенсию, финансирования образования детей, оплаты жилья и создания страховки на случай кризисных ситуаций;

· усложнение финансовых продуктов, предлагаемых финансовым сектором;

· повышение доходов, продолжительности жизни, а также, возможно, желание граждан иметь более разнообразный выбор.

Стремительный рост кредитов населению в последнее десятилетие сопровождается ростом числа домохозяйств, которые не вполне понимают возникающие у них в связи с получением кредита риски и обязательства, а также и все имеющиеся у них варианты выбора. Сложные финансовые услуги предлагались и продолжают предлагаться потребителям, в том числе гражданам с недостаточно надежными кредитными историями. В результате секъюритизации таких кредитов населению особое значение в контексте минимизации системных рисков в финансовом секторе приобретает защита прав потребителей (наряду с управлением рисками). При этом существует несколько подходов к классификации экономических решений. Выделяют следующие экономические решения, принимаемые в домохозяйстве:

· обеспечение достойного уровня текущего потребления семьи;

· обеспечение семьи жильем надлежащего качества;

· защита членов семьи от последствий потери здоровья и трудоспособности;

· защита семьи от финансовых последствий потери кормильца;

· обеспечение достойного развития, воспитания и образования детям (детский сад, школа, спортивные секции, вуз);

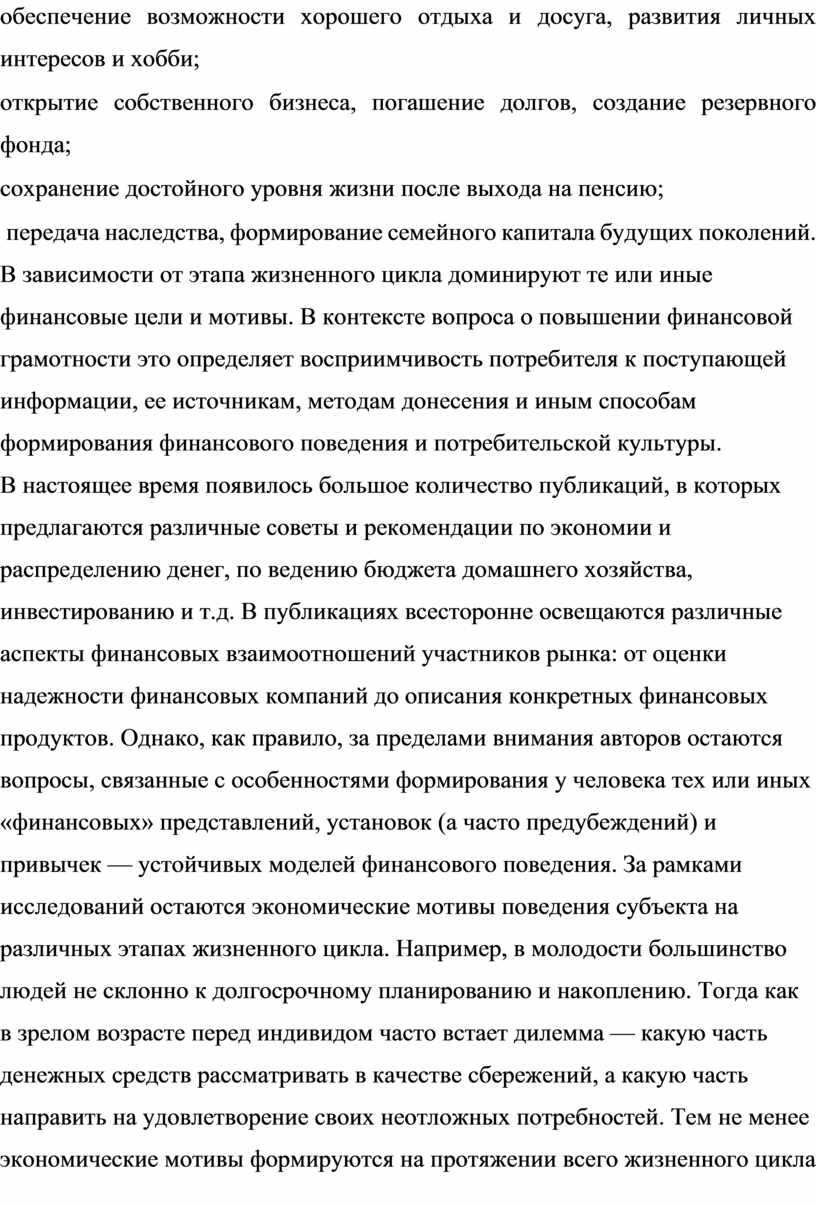

· обеспечение возможности хорошего отдыха и досуга, развития личных интересов и хобби;

· открытие собственного бизнеса, погашение долгов, создание резервного фонда;

· сохранение достойного уровня жизни после выхода на пенсию;

· передача наследства, формирование семейного капитала будущих поколений.

В зависимости от этапа жизненного цикла доминируют те или иные финансовые цели и мотивы. В контексте вопроса о повышении финансовой грамотности это определяет восприимчивость потребителя к поступающей информации, ее источникам, методам донесения и иным способам формирования финансового поведения и потребительской культуры. В настоящее время появилось большое количество публикаций, в которых предлагаются различные советы и рекомендации по экономии и распределению денег, по ведению бюджета домашнего хозяйства, инвестированию и т.д. В публикациях всесторонне освещаются различные аспекты финансовых взаимоотношений участников рынка: от оценки надежности финансовых компаний до описания конкретных финансовых продуктов. Однако, как правило, за пределами внимания авторов остаются вопросы, связанные с особенностями формирования у человека тех или иных «финансовых» представлений, установок (а часто предубеждений) и привычек — устойчивых моделей финансового поведения. За рамками исследований остаются экономические мотивы поведения субъекта на различных этапах жизненного цикла. Например, в молодости большинство людей не склонно к долгосрочному планированию и накоплению. Тогда как в зрелом возрасте перед индивидом часто встает дилемма — какую часть денежных средств рассматривать в качестве сбережений, а какую часть направить на удовлетворение своих неотложных потребностей. Тем не менее экономические мотивы формируются на протяжении всего жизненного цикла человека и непосредственно влияют на модель финансового поведения: от культуры управления семейным бюджетом до выбора последовательности достижения масштабных финансовых целей, которые представлены на рисунке1.

Рисунок 1 - Пример последовательности финансовых целей

Учет особенностей «получателя» финансовой и просветительской информации особенно актуален для нашей страны. Кардинальная перестройка отношений между основными участниками финансовой системы привела к радикальному изменению условия жизнедеятельности граждан. Ранее домохозяйство рассматривалось в качестве пассивного участника экономических отношений, в которых не было места «частной экономической инициативе» и «персональной ответственности» за собственное экономическое благополучие, а роль в основном сводилась к потребительским функциям. Практически не существовало проблем, связанных с выбором и принятием финансовых решений.

В современных условиях домохозяйство, являясь активным участником формирования рынка труда, производителем потребительских благ и первичным собственником, получило финансовые ресурсы в собственное распоряжение. И как следствие — каждое домохозяйство, семья, индивид встали перед необходимостью самостоятельно определять свое финансовое поведение, формировать и реализовывать свою «финансовую политику». При этом у большинства граждан отсутствует культура и накопленный опыт управления личными финансами в рыночных условиях. Принимать же правильные решения в современном финансовом мире становится все сложнее, а цена ошибки может быть очень высока.

ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ В ФИНАНСОВОЙ СФЕРЕ И ФИНАНСОВОЕ ОБРАЗОВАНИЕ

Основная цель защиты потребителей – выправить асимметрию в доступе к информации и ресурсам между потребителями и финансовыми организациями. Финансовые организации хорошо ориентируются в условиях предоставления своих финансовых услуг, однако для розничных потребителей получение достаточной информации для оценки сложных финансовых услуг может оказаться слишком сложным или дорогим, даже когда необходимая информация раскрывается. Защита прав потребителей финансовых услуг обеспечивается посредством двух механизмов:

1) финансовое регулирование;

2) просвещение потребителей в области финансовых услуг.

Таким образом, финансовое образование и защита прав потребителей отражают две стороны одной медали, при этом общим моментом для них является информированность по финансовым вопросам. В то время как финансовое образование дополняет информированность путем обучения и предоставления рекомендаций, в защите прав потребителей акцент делается на том, чтобы законодательство и регулирование были направлены на обеспечение соблюдения минимальных стандартов, предоставление клиентам соответствующей информации и укрепление защиты прав потребителей. По мере развития и углубления финансовых рынков эффективная защита прав потребителей финансовых услуг приобретает решающее значение для формирования справедливого, прозрачного и конкурентного рынка финансовых услуг. Эффективные программы по защите прав потребителей преследуют следующие цели:

1) предоставление потребителям четкой и сравнимой информацией о финансовых услугах;

2) запрещение обманной или мошеннической практики в области финансовых услуг;

3) обеспечение эффективного механизма разрешения споров между финансовыми организациями и населением;

4) обеспечение доступа к просвещению потребителей относительно рисков и преимуществ использования розничных финансовых услуг.

В результате финансового кризиса возникает дополнительный спрос на программы повышения финансовой грамотности и защиты прав потребителей, что потребовало консолидации усилий государства и общества в этой области. Все больше стран ориентируются на пример Великобритании при проведении обследований состояния финансовой грамотности, при этом Европейский союз оценивает усилия отдельных стран-членов в области повышения финансовой грамотности и финансового образования. Во многих странах, таких как США, Великобритания, Австралия, Корея, Канада и Чехия, признана необходимость активного участия государства в повышении финансовой грамотности населения в форме разработки и реализации национальной стратегии, обеспечивающей выработку механизмов повышения финансовой грамотности, координацию действий многочисленных субъектов, реализующих мероприятия в рамках данной стратегии.

ФИНАНСОВАЯ ГРАМОТНОСТЬ СТУДЕНТОВ «СЕРОВСКОГО ТЕХНИКУМА СФЕРЫ ОБСЛУЖИВАНИЯ И ПИТАНИЯ»

В последнее время все больше внимания уделяется проблеме повышения финансовой грамотности населения. Финансовая грамотность необходима людям в любом возрасте. Пенсионерам она нужна, чтобы умело распорядиться накопленными средствами, не потерять деньги в финансовых пирамидах, научиться пользоваться теми финансовыми инструментами, которые экономят время и усилия. Людям среднего возраста финансовая грамотность позволит выработать правильные стратегии накопления на старость, даст возможность эффективно распоряжаться имеющимися финансовыми средствами. Молодежь приобретет представление о финансах, заложит навыки планирования бюджета и сбережений, позволит решить проблемы финансирования образования и покупки жилья.

В настоящее время молодежь является наиболее перспективным сегментом пользователей финансовых услуг. В связи с этим был проведен анализ финансовой грамотности студентов «Серовского техникума сферы обслуживания и питания» 1,2 и 3 курса. Обучающимся было предложено ответить на 19 вопросов анкеты (приложение 1). В анкете принимало участие 115 человек.

Анкетирование включало в себя вопросы по основным областям финансовых знаний: планирование личного бюджета, сбережения, кредитование, инвестирование. Исследование проводилось с целью выявления как непосредственных финансовых знаний, так и навыков для принятия решений в финансовой сфере:

1. навыки финансового анализа

2. варианты действий

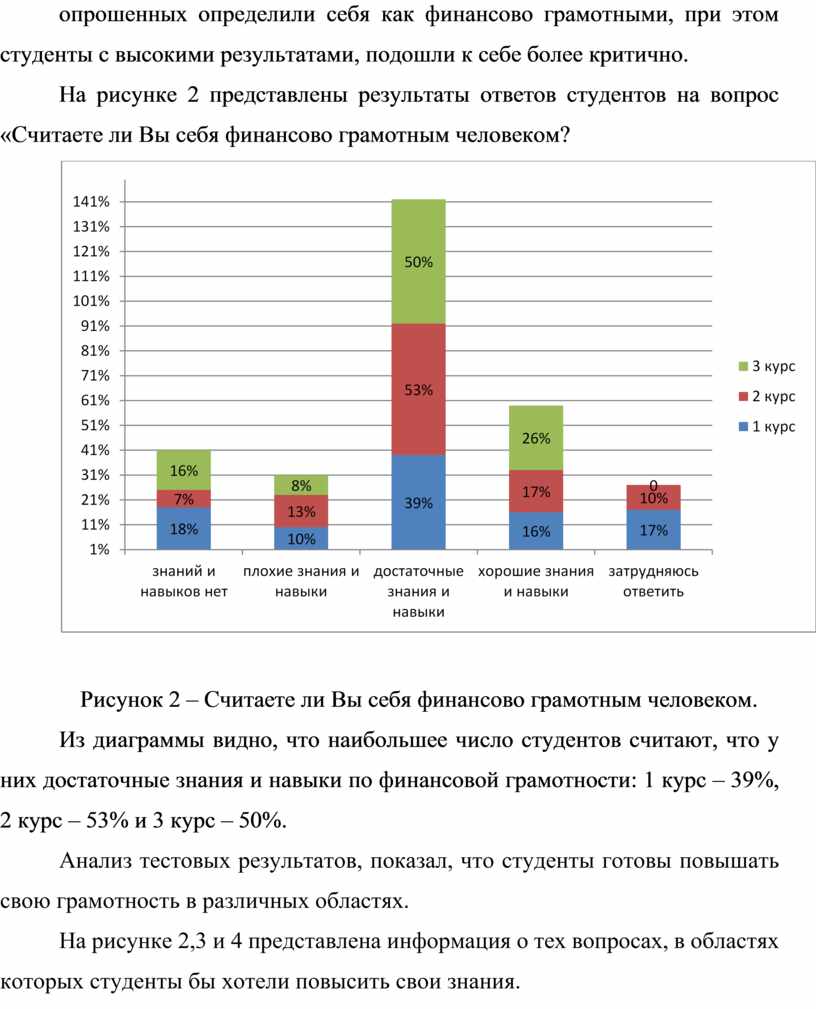

Практически все студенты считают, что понятие «Финансовая грамотность» означает умение эффективно управлять личными финансами и грамотно вести учет своих доходов и расходов. Больше половины опрошенных определили себя как финансово грамотными, при этом студенты с высокими результатами, подошли к себе более критично.

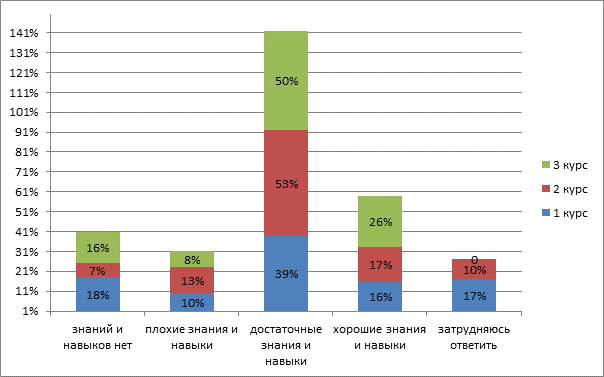

На рисунке 2 представлены результаты ответов студентов на вопрос «Считаете ли Вы себя финансово грамотным человеком?

Рисунок 2 – Считаете ли Вы себя финансово грамотным человеком.

Из диаграммы видно, что наибольшее число студентов считают, что у них достаточные знания и навыки по финансовой грамотности: 1 курс – 39%, 2 курс – 53% и 3 курс – 50%.

Анализ тестовых результатов, показал, что студенты готовы повышать свою грамотность в различных областях.

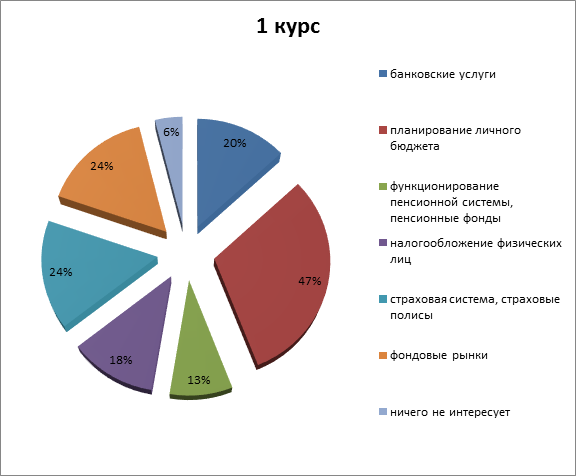

На рисунке 2,3 и 4 представлена информация о тех вопросах, в областях которых студенты бы хотели повысить свои знания.

Рисунок 3 – Вопросы в плане повышения уровня финансовой грамотности 1 курса.

Из диаграммы видно, что большее внимание первокурсники уделяют на планирование личного бюджета, за него проголосовали 47% студентов , так же, по мнению опрошенных, немаловажным фактором являются страховые системы и фондовые рынки, за них проголосовали по 23% студентов, есть заинтересованность у 20% в банковских услугах, и у 18% про налогообложении физических лиц, не очень важен вопрос о функционировании пенсионной системы и пенсионных фондов, всего лишь 13%, и самая маленькая часть студентов ничем не заинтересована, она составила всего 6% всех опрошенных.

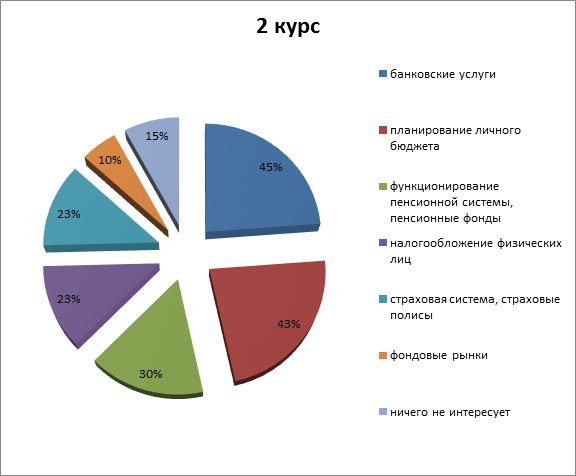

Рисунок 4 – Вопросы в плане повышения уровня финансовой грамотности 2 курса.

Из диаграммы видно, что 45% студентов 2 курса отдают свое внимание банковским услугам и 43% планированию личного бюджета , так же 30% студентов хотели бы больше знать про функционирование пенсионной системы и пенсионного фонда, далее мнения второкурсников разделились на одинаковое количество голосов по 23% про банковские услуги и налогообложение физических лиц, из опрошенных, лишь 15% ничем не заинтересованы и самым неразвитым вопрос стал о фондовых рынках, проголосовали 10%.

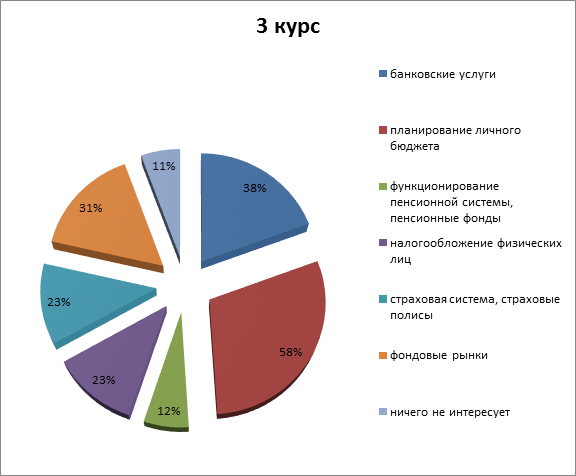

Рисунок 5 – Вопросы в плане повышения уровня финансовой грамотности 3 курса.

Из диаграммы видно, что самым распространенным вопросом третьекурсников стало планирование личного бюджета, проголосовали 58% студентов, далее по востребованности стал вопрос о банковских услугах, проголосовали 38%, фондовых рынках 31% , мнения студентов разделились в вопросах о налогообложении физических лиц и страховой системе по 23% каждого, только 12% опрошенных заинтересованы в функционировании пенсионной системы и пенсионного фонда и 11% вообще ничем не интересуются.

Лишь 24% первокурсников, 45 % - второкурсников и 42 % третьекурсников понимают при каком уровне доходов необходимо планировать семейный бюджет.

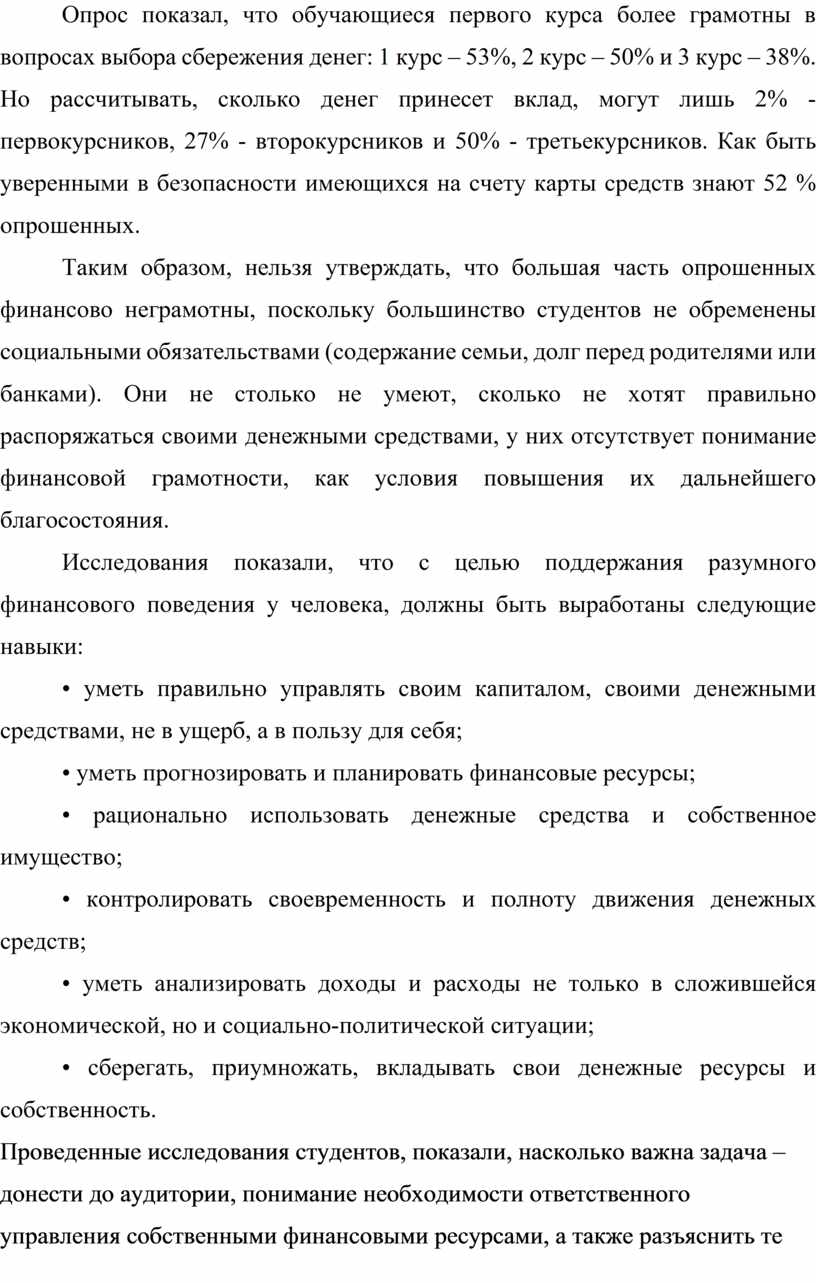

Опрос показал, что обучающиеся первого курса более грамотны в вопросах выбора сбережения денег: 1 курс – 53%, 2 курс – 50% и 3 курс – 38%. Но рассчитывать, сколько денег принесет вклад, могут лишь 2% - первокурсников, 27% - второкурсников и 50% - третьекурсников. Как быть уверенными в безопасности имеющихся на счету карты средств знают 52 % опрошенных.

Таким образом, нельзя утверждать, что большая часть опрошенных финансово неграмотны, поскольку большинство студентов не обременены социальными обязательствами (содержание семьи, долг перед родителями или банками). Они не столько не умеют, сколько не хотят правильно распоряжаться своими денежными средствами, у них отсутствует понимание финансовой грамотности, как условия повышения их дальнейшего благосостояния.

Исследования показали, что с целью поддержания разумного финансового поведения у человека, должны быть выработаны следующие навыки:

• уметь правильно управлять своим капиталом, своими денежными средствами, не в ущерб, а в пользу для себя;

• уметь прогнозировать и планировать финансовые ресурсы;

• рационально использовать денежные средства и собственное имущество;

• контролировать своевременность и полноту движения денежных средств;

• уметь анализировать доходы и расходы не только в сложившейся экономической, но и социально-политической ситуации;

• сберегать, приумножать, вкладывать свои денежные ресурсы и собственность.

Проведенные исследования студентов, показали, насколько важна задача – донести до аудитории, понимание необходимости ответственного управления собственными финансовыми ресурсами, а также разъяснить те риски, которые люди могут понести, вкладываясь в те или иные финансовые инструменты или используя предложения участников финансового рынка.

Чтобы исправить данную ситуацию необходимо провести ряд мероприятий, направленных на повышение финансовой грамотности:

• предупредить обучающихся о возможности рисков потерять деньги при участии в сомнительных или не совсем легальных схемах получения денег или вложения капитала;

• разработать программу повышения уровня финансовой грамотности студентов «Серовского техникума сферы обслуживания и питания»;

• проводить курсы и семинары по повышению финансовой грамотности.

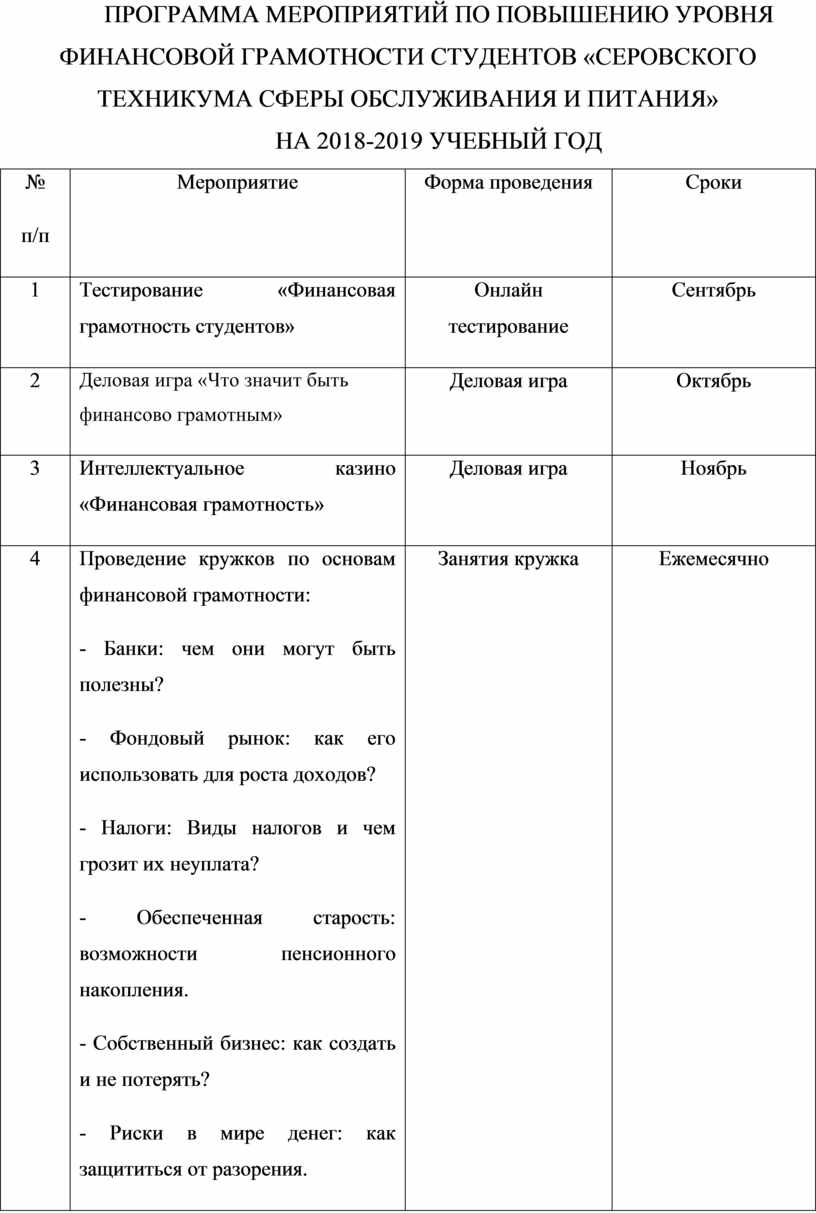

ПРОГРАММА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ СТУДЕНТОВ «СЕРОВСКОГО ТЕХНИКУМА СФЕРЫ ОБСЛУЖИВАНИЯ И ПИТАНИЯ»

НА 2018-2019 УЧЕБНЫЙ ГОД

|

№ п/п |

Мероприятие |

Форма проведения |

Сроки |

|

1 |

Тестирование «Финансовая грамотность студентов» |

Онлайн тестирование |

Сентябрь |

|

2 |

Деловая игра «Что значит быть финансово грамотным» |

Деловая игра |

Октябрь |

|

3 |

Интеллектуальное казино «Финансовая грамотность» |

Деловая игра |

Ноябрь |

|

4 |

Проведение кружков по основам финансовой грамотности: - Банки: чем они могут быть полезны? - Фондовый рынок: как его использовать для роста доходов? - Налоги: Виды налогов и чем грозит их неуплата? - Обеспеченная старость: возможности пенсионного накопления. - Собственный бизнес: как создать и не потерять? - Риски в мире денег: как защититься от разорения. - Страхование: что и как надо страховать, чтобы попасть в беду? |

Занятия кружка |

Ежемесячно |

|

5 |

Размещение материалов по финансовой грамотности на стенде техникума |

Информационные стенды |

В течении года |

|

6 |

Прохождение онлайн олимпиады «Молодой финансист» |

Онлайн олимпиада |

Февраль |

|

7 |

Конкурс на лучшее эссе по теме: «Проблемы повышения финансовой грамотности студентов» ко дню финансиста |

Конкурс |

Февраль |

|

8 |

Научно-практическая конференция – исследовательские работы по финансовой грамотности. |

Конференция |

Март - апрель |

|

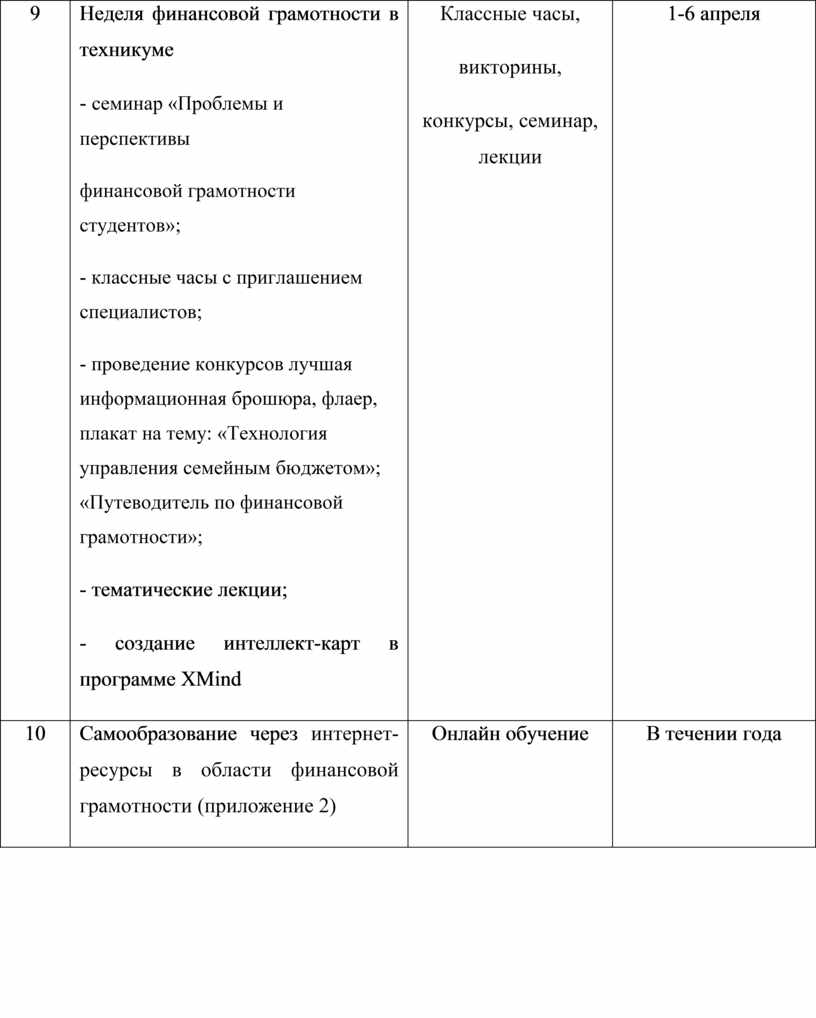

9 |

Неделя финансовой грамотности в техникуме - семинар «Проблемы и перспективы финансовой грамотности студентов»; - классные часы с приглашением специалистов; - проведение конкурсов лучшая информационная брошюра, флаер, плакат на тему: «Технология управления семейным бюджетом»; «Путеводитель по финансовой грамотности»; - тематические лекции; - создание интеллект-карт в программе XMind |

Классные часы, викторины, конкурсы, семинар, лекции

|

1-6 апреля |

|

10 |

Самообразование через интернет-ресурсы в области финансовой грамотности (приложение 2) |

Онлайн обучение |

В течении года |

ЗАКЛЮЧЕНИЕ

В последнее время возникла проблема финансовой грамотности. Финансовая грамотность в современном мире ценится очень высоко. Прежде всего, это инструмент повышения собственного благосостояния и уровня жизни. Чем больше вы знаете, тем большее количество методов вы можете использовать. Если вы хотите улучшить свою жизнь, зарабатывать больше, прикладывая к этому меньше физических усилий, то стоит начать с базы — с повышения финансовой грамотности.

Степень интереса к получению новых знаний, причем по всем компонентам финансовой грамотности, зависит от уже достигнутого уровня: чем больше студенты знают, тем чаще говорят, что хотели бы знать больше. Таким образом, для организации мероприятий по повышению финансовой грамотности студентов, разрабатываемых для начального уровня финансовой грамотности, необходимо в большей степени использовать методики, направленные на формирование и поддержание интереса к данной теме, нежели чем передаче большого объема знаний и информации. Знания и информация будут чаще востребованы на более продвинутых уровнях финансового обучения. Интерес к финансовой тематике со стороны студентов весьма высок – они заинтересованы в получении дополнительной информации.

Рост финансовой грамотности приведет к стабильному повышению уровня пользования финансовыми продуктами, а недостаток грамотности может привести к снижению финансовой активности. Спрос на финансовые услуги растет по мере роста денежных доходов населения.

Сегодня все еще большая часть граждан Российской Федерации получает теоретическую информацию в этой области на специальных онлайн-ресурсах, из литературы, новостей и прессы, телепередач, на тренингах и курсах. А самый болезненный способ приобретения опыта - собственные промахи.

Никогда не останавливайтесь в развитии финансового интеллекта. Чем больше времени вы будете посвящать овладению этим вопросом, тем выше будет доход и больше свободного времени на себя и семью.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. https://www.minfin.ru/ru/om/fingram/directions/strategy/

2. https://www.garant.ru/products/ipo/prime/doc/71675558/

3. https://reading-books.me/biznes/karera/93-bogatyy-papa-bednyy-papa.html

4.

1. Аксенов, А. П. Гид по финансовой грамотности / А. П. Аксенов и др. - М.: КНОРУС: ЦИПСиР, 2015. - 456 с

2. Алымов, Ю., Кисель, С. Финансовая грамотность как управленческая система / Ю. Алымов, С. Кисель // Банковский вестник. - 2017. - №28 (573). - С. 53-59.

3. Анализ мировой практики развития финансового образования и повышения финансовой грамотности населения / А. А. Столярова, Г. Э. Шахназарян // Финансы и кредит. - 2016. - N 34. - С. 72-78

4. Белехова, Г.В. Оценка финансовой грамотности населения и пути её повышения / Г.В. Белехова // Проблемы развития территории. - 2017. - № 4 (60). - С. 96-109.

5. Гасанов, К. К. Международное право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / К. К. Гасанов и др.; под ред. К. К. Гасанова, Д. Д. Шалягина. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА : Закон и право, 2017. - 479 с.

6. Дубков, С. О роли повышения банковского сектора в финансовой грамотности населения / С.В. Дубков // Банковский вестник. - 2017. - №31 (576). - С. 7-11

7. Егоров, О. Г. Проблемы развития современной школы (Из опыта работы): монография / О. Г. Егоров. - 2-е изд., стер. - М.: ФЛИНТА, 2016. - 408 с.

8. Зарубежный опыт повышения финансовой грамотности населения / С. Р. Шибаев, Ю. А. Шадрина // Финансы и кредит. - 2015. - № 24. - С. 27-31.

9. Зеленцова, А.В. Повышение финансовой грамотности населения: международный опыт и практика / А.В. Зеленцова, Е.А. Блискавка, Д.Н. Демидов. - М.: ЦИПСиР, КНОРУС, 2017. - 112 с.

10. Международный бизнес: Учебное пособие / В.К. Поспелов, Н.Н. Котляров, Н.В. Лукьянович, Е.Б. Стародубцева; Под ред. В.К. Поспелова. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. - 256 с

11. Развитие системы инноваций в непрерывном финансовом образовании / Н. Г. Кузнецов, К. В. Кочмола [и др.] // Финансы и кредит. - 2017. - N 41. - С. 2-12

12. Уксусова М.С. Повышение финансовой грамотности молодежи как условие модернизации экономики России // Современные научные исследования и инновации. 2017. № 12

13. Фетисов, В. Д. Финансовый менеджмент физических лиц: науч. издание / В. Д. Фетисов, Т. В. Фетисова. - М.: ЮНИТИДАНА, 2016. - 167 с.

14. Финансовая грамотность - жизненный навык, необходимый молодежи в 21 веке (по результатам первого международного исследования уровня финансовой грамотности 15-летних учащихся); Пресс-релиз Министерства финансов РФ http://minfin.ru/ru/press/press_releases/index.php?id_4=22549

15. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 336 с.

ПРИЛОЖЕНИЕ 2

Интернет-ресурсы в области финансовой грамотности

1. Информационный портал [/ Банки.ру] - крупнейший банковский сайт России. Повышению финансовой грамотности населения полностью посвящен раздел «Банковский словарь», в котором разъясняются финансовые и экономические понятия и термины, даются практические рекомендации потребителям финансовых услуг.

2. «Город финансов» – портал, созданный в рамках общефедеральной программы «Финансовая культура и безопасность граждан России».

3. «ФинграмТВ» - проект Ассоциации российских банков. Интернет-телеканал, ориентированный на повышение финансовой грамотности. На сайте можно посмотреть телевизионные лекции и получить консультации онлайн.

4. «Экспертная группа по финансовому просвещению при Федеральной службе по финансовым рынкам России».

5. «Финграмота.com» – официальный сайт Союза заемщиков и вкладчиков России.

6. «Азбука финансов» – проект по повышению финансовой грамотности, разработанный платежной системой Visa International при поддержке Министерства финансов РФ.

7. «Финансовая грамота» - совместный проект по повышению финансовой грамотности Российской экономической школы (РЭШ) и Фонда Citi.

ПРИЛОЖЕНИЕ 1

Анкета «Финансовая грамотность студентов»

1. Укажите Ваш курс, группу

2. Как Вы считаете, что означает понятие "финансовая грамотность"? (Можно выбрать несколько ответов)

а. умение эффективно управлять личными финансами;

б. умение грамотно вести учет своих доходов и расходов;

в. иметь актуальную информацию о ситуации на финансовых рынках;

г. умение разбираться в особенностях различных финансовых продуктов и услуг;

д. умение принимать обоснованные решения в отношении финансовых продуктов и услуг и нести ответственность за такие решения;

е. это фиктивное понятие, не имеющее отношение к реальной жизни;

ж. затрудняюсь ответить.

3. Считаете ли Вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам.

а. знаний и навыков нет;

б. очень плохие знания и навыки;

в. плохие знания и навыки;

г. достаточные знания и навыки;

д. хорошие знания и навыки;

е. очень хорошие знания и навыки;

ж. отличные знания и навыки;

з. затрудняюсь ответить.

4. При каком уровне дохода на одного члена семьи в месяц нужно начинать планирование семейного бюджета?

а. от 7 000 до 15 000 рублей в месяц

б. от 15 000 до 30 000 рублей в месяц

в. от 30 000 до 100 000 рублей в месяц

г. более 100 000 рублей в месяц

д. независимо от уровня дохода

е. планирование не нужно

9. Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

а. На полную стоимость кредита

б. На условия возврата кредита досрочно

в. На величину процентной ставки

г. На ежемесячный платеж

д. На все вышеназванное

е. Не буду смотреть условия кредита, доверяя банку

ж. Не буду смотреть, потому что это бесполезно

13. Расходы семьи Ивановых 30 000 руб. в месяц. Какого размера должна быть финансовая подушка безопасности семьи?

19. Какие вопросы Вас больше всего интересуют в плане повышения уровня своей финансовой грамотности? (Можно выбрать несколько ответов)

а. банковские услуги (кредиты, депозиты);

б. планирование личного бюджета;

в. функционирование пенсионной системы, пенсионные фонды;

г. налогообложение физических лиц;

д. функционирование страховой системы, страховые полисы;

е. фондовые рынки (акции, облигации, ПИФы и т.п.);

ж. ничего из выше перечисленного меня не интересует;

з. затрудняюсь ответить.

и. Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.