Поделиться

Мой первый финансовый план: как подростку накопить на мечту

Проще всего для школьника получить желаемую вещь — попросить родителей купить ее. Но этот способ работает не всегда: родители могут и отказать. Можно попробовать купить самому. Обычно у подростков есть карманные деньги, часть из которых уходит на обеды или дорогу, а часть незаметно расходится на мороженое, кино, чипсы, газировку. Как взять расходы под контроль и накопить на мечту? Нужно составить личный финансовый план.

У меня есть мечта. С чего начать?

Для начала нужно поставить цель. Она должна быть реалистичной и иметь конкретную цену.

Например, 13-летний Матвей мечтает о модном гироскутере за 19 000 рублей. Просить скутер у родителей он не стал принципиально — покупка не из дешевых, а мама с папой в прошлом году подарили ему горный велосипед. Матвей решил купить скутер сам, откладывая часть карманных денег, которые ему выдают родители.

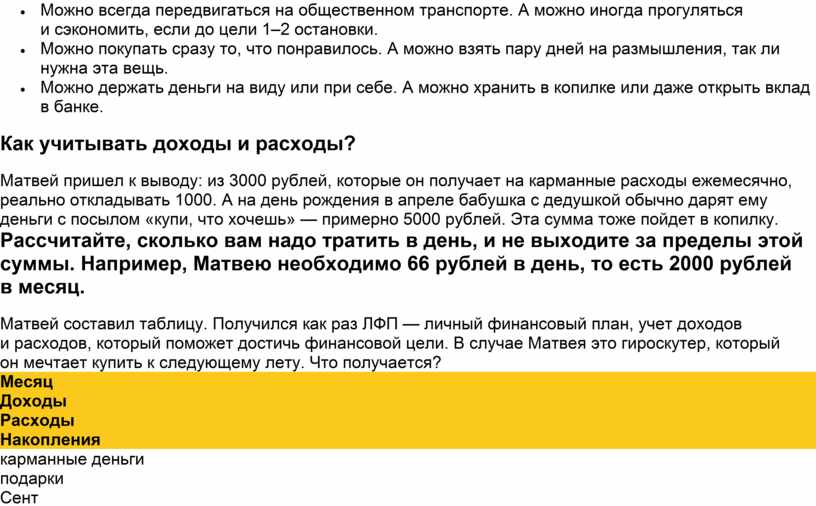

Советы, которые помогут сэкономить деньги:

Как учитывать доходы и расходы?

Матвей пришел к выводу: из 3000 рублей, которые он получает на карманные расходы ежемесячно, реально откладывать 1000. А на день рождения в апреле бабушка с дедушкой обычно дарят ему деньги с посылом «купи, что хочешь» — примерно 5000 рублей. Эта сумма тоже пойдет в копилку.

Рассчитайте, сколько вам надо тратить в день, и не выходите за пределы этой суммы. Например, Матвею необходимо 66 рублей в день, то есть 2000 рублей в месяц.

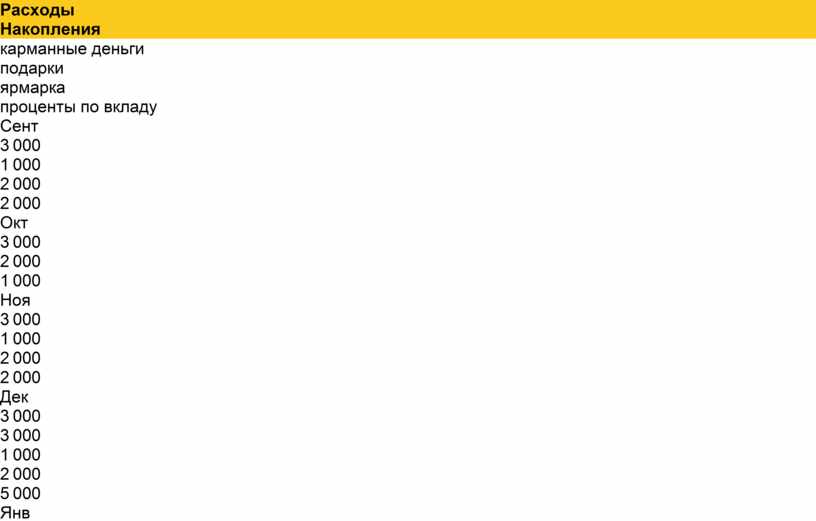

Матвей составил таблицу. Получился как раз ЛФП — личный финансовый план, учет доходов и расходов, который поможет достичь финансовой цели. В случае Матвея это гироскутер, который он мечтает купить к следующему лету. Что получается?

Месяц

Доходы

Расходы

Накопления

карманные деньги

подарки

Сент

3 000

2 000

1 000

Окт

3 000

2 000

1 000

Ноя

3 000

2 000

1 000

Дек

3 000

2 000

1 000

Янв

3 000

2 000

1 000

Фев

3 000

2 000

1 000

Мар

3 000

2 000

1 000

Апр

3 000

5 000

2 000

6 000

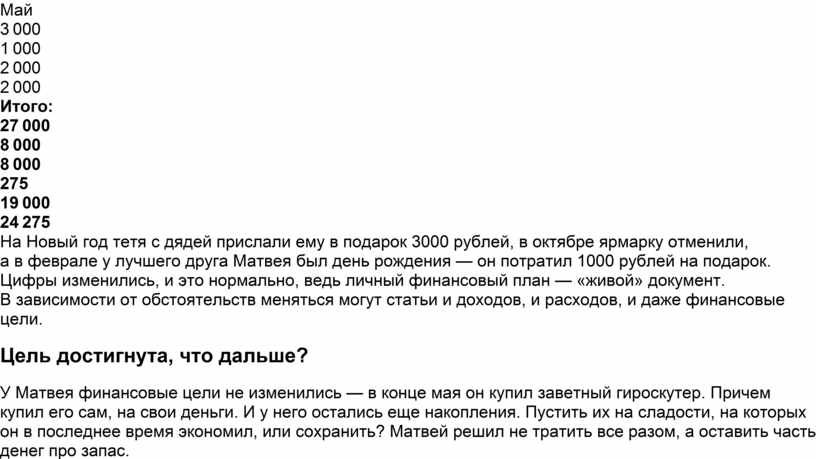

Май

3 000

2 000

1 000

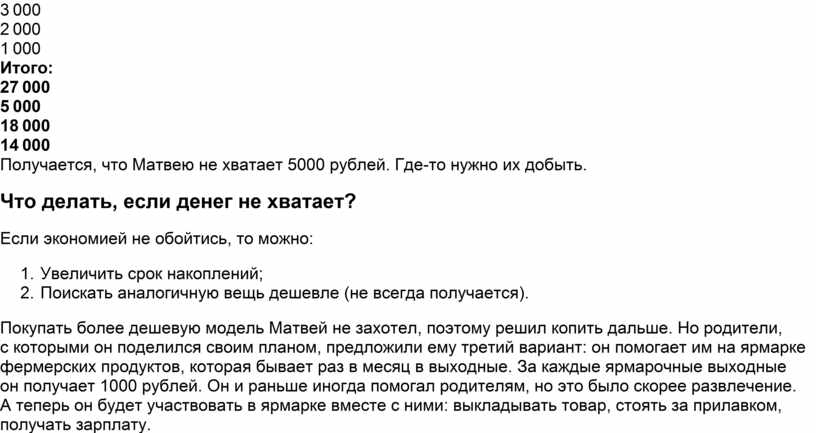

Итого:

27 000

5 000

18 000

14 000

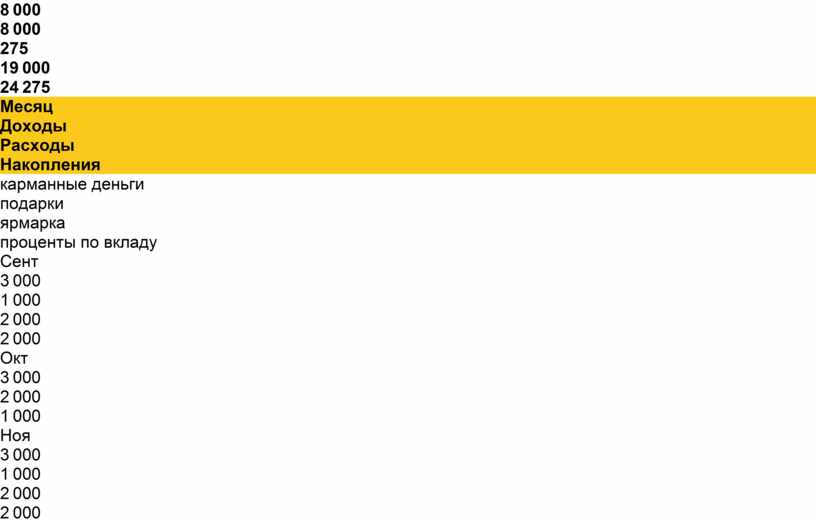

Месяц

Доходы

Расходы

Накопления

карманные деньги

подарки

Сент

3 000

2 000

1 000

Окт

3 000

2 000

1 000

Ноя

3 000

2 000

1 000

Дек

3 000

2 000

1 000

Янв

3 000

2 000

1 000

Фев

3 000

2 000

1 000

Мар

3 000

2 000

1 000

Апр

3 000

5 000

2 000

6 000

Май

3 000

2 000

1 000

Итого:

27 000

5 000

18 000

14 000

Получается, что Матвею не хватает 5000 рублей. Где-то нужно их добыть.

Что делать, если денег не хватает?

Если экономией не обойтись, то можно:

1. Увеличить срок накоплений;

2. Поискать аналогичную вещь дешевле (не всегда получается).

Покупать более дешевую модель Матвей не захотел, поэтому решил копить дальше. Но родители, с которыми он поделился своим планом, предложили ему третий вариант: он помогает им на ярмарке фермерских продуктов, которая бывает раз в месяц в выходные. За каждые ярмарочные выходные он получает 1000 рублей. Он и раньше иногда помогал родителям, но это было скорее развлечение. А теперь он будет участвовать в ярмарке вместе с ними: выкладывать товар, стоять за прилавком, получать зарплату.

Остался вопрос: как копить? Вместо традиционной копилки Матвей выбрал современный способ: мама открыла пополняемый вклад в банке сроком на 9 месяцев под 3,3% в год, то есть забрать оттуда деньги можно только через 9 месяцев (вместе с процентами, которые набегут за это время). Все накопленные деньги Матвея ежемесячно стали отправляться в банк. К июню на счете появились дополнительные 275 рублей — процент.

В окончательном виде его ЛФП выглядел так:

Месяц

Доходы

Расходы

Накопления

карманные деньги

подарки

ярмарка

проценты по вкладу

Сент

3 000

1 000

2 000

2 000

Окт

3 000

2 000

1 000

Ноя

3 000

1 000

2 000

2 000

Дек

3 000

3 000

1 000

2 000

5 000

Янв

3 000

1 000

2 000

2 000

Фев

3 000

1 000

3 000

1 000

Мар

3 000

1 000

2 000

2 000

Апр

3 000

5 000

1 000

2 000

7 000

Май

3 000

1 000

2 000

2 000

Итого:

27 000

8 000

8 000

275

19 000

24 275

Месяц

Доходы

Расходы

Накопления

карманные деньги

подарки

ярмарка

проценты по вкладу

Сент

3 000

1 000

2 000

2 000

Окт

3 000

2 000

1 000

Ноя

3 000

1 000

2 000

2 000

Дек

3 000

3 000

1 000

2 000

5 000

Янв

3 000

1 000

2 000

2 000

Фев

3 000

1 000

3 000

1 000

Мар

3 000

1 000

2 000

2 000

Апр

3 000

5 000

1 000

2 000

7 000

Май

3 000

1 000

2 000

2 000

Итого:

27 000

8 000

8 000

275

19 000

24 275

На Новый год тетя с дядей прислали ему в подарок 3000 рублей, в октябре ярмарку отменили, а в феврале у лучшего друга Матвея был день рождения — он потратил 1000 рублей на подарок. Цифры изменились, и это нормально, ведь личный финансовый план — «живой» документ. В зависимости от обстоятельств меняться могут статьи и доходов, и расходов, и даже финансовые цели.

Цель достигнута, что дальше?

У Матвея финансовые цели не изменились — в конце мая он купил заветный гироскутер. Причем купил его сам, на свои деньги. И у него остались еще накопления. Пустить их на сладости, на которых он в последнее время экономил, или сохранить? Матвей решил не тратить все разом, а оставить часть денег про запас.

«Про запас» еще называют финансовой «подушкой безопасности». Вдруг родители не смогут какое-то время давать карманные деньги? Или не будет подработки? При этом деньги нужны, чтобы как минимум обедать в школе, иногда тратиться на транспорт. Вот тогда и пригодится финансовая «подушка безопасности» — резервный фонд, который поможет пережить кризисные времена.

Как приумножить свои деньги?

Деньги можно не только накапливать, но и приумножать, инвестировать (то есть вкладывать во что-то). Главное — быть осмотрительным и осторожным, чтобы не угодить в ловушку к мошенникам. Если обещают сразу и много (вклады под 500%, мгновенную прибыль, возможность сорвать куш) — это обман. Финансовые пирамиды, азартные игры, казино, игровые автоматы — держитесь от всего этого подальше, если хотите сохранить деньги.

Детям доступно не так много способов приумножения денег. Самый простой — банковский вклад, который открыла мама Матвея (до 14 лет ребенок не может сам открыть вклад). Скоро Матвею исполнится 14 лет, он получит паспорт и будет вправе открыть депозит на свое имя.

Вклад в банке — это отлично и разумно. Но есть еще один важный вид инвестиций — в человеческий капитал, то есть в себя самого.

Как это — вкладывать деньги в себя?

Вклад в человеческий капитал, то есть в себя, — это:

Кем вы хотите стать? Какие свои таланты и способности хотите развить? Начинайте инвестировать в себя как можно раньше — родители наверняка поддержат ваши начинания. Вы хотите изучать иностранный язык, научиться водить машину или рисовать мультики, пойти на курсы видеоблогеров или программистов, записаться в театральную школу? Необязательно все эти занятия платные, но зачастую за то, что действительно принесет пользу, приходится платить. Возможно, вы не сразу найдете свое призвание, но затраты на образование — не пустые траты, а вложения в себя, в свой опыт, кругозор, навыки и способности.

Матвей убедился, что может успешно достичь поставленной финансовой цели. Он хочет стать программистом, поступить в будущем в вуз. А пока присматривается к школе программирования для подростков и к интенсивным курсам английского языка. Обучение и там и там платное, но родители готовы вкладываться в образование, потому что это инвестиции в человеческий капитал — вложения в себя, которые обязательно окупятся.

26.11.2021 14:29

КОНЕЦ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.