Данная статья рассказывает о новой финансовой индустрии – венчурном инвестировании. Объясняет, что такое венчурный и рисковый капитал, а так же наилучшие способы вложения частных инвестиций. Раскрывает проблемы развития венчурного бизнеса в России. В настоящее время развитие частного бизнеса в России, равно как и в любой другой стране, уже немыслимо без существования альтернативного источника финансирования долгосрочного долгового и акционерного капитала, каким является венчурный капитал. Уже можно сказать, что в России сегодня уже работает новая финансовая индустрия – венчурное инвестирование.

Статья Рынок венчурных инвестиций Проблемы и перспективы развития Уварова И.А..docx

Уварова Ирина Анатольевна,

преподаватель управленческих дисциплин

ГБПОУ «Колледж малого бизнеса № 4»,

г. Москва

РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И

ПЕРСПЕКТИВЫ РАЗВИТИЯ

Аннотация. Данная статья рассказывает о новой финансовой индустрии –

венчурном инвестировании. Объясняет, что такое венчурный и рисковый

капитал, а так же наилучшие способы вложения частных инвестиций.

Раскрывает проблемы развития венчурного бизнеса в России.

Ключевые слова: инвестирование, капитал, бизнес, риск.

В настоящее время развитие частного бизнеса в России, равно как и в любой

другой стране, уже немыслимо без существования альтернативного источника

финансирования долгосрочного долгового и акционерного капитала, каким

является венчурный капитал. Уже можно сказать, что в России сегодня уже

работает новая финансовая индустрия – венчурное инвестирование.

Венчурный капитал это источник для прямого инвестирования и форма

вложения средств в частные компании. Венчурный капитал направляется в виде

прямых инвестиций в компании, находящиеся на начальных стадиях развития

или на стадии расширения бизнеса.

Зарубежный венчурный капитал появился в России в начале 90х годов.

Европейским Банком Реконструкции и Развития (ЕБРР) было создано 11 Ре

гиональных Венчурных Фондов ЕБРР. Позже на рынке появились фонды,

использующие средства иных зарубежных институциональных и частных

инвесторов. За прошедшие 10 лет в России было проинвестировано около 1,5

млрд. евро более чем в 250 средних и малых предприятий из различных регионов

от СевероЗапада до Дальнего Востока. Однако, по экспертным оценкам, объем венчурных инвестиций в высокотехнологичный сектор российской экономики

составляет не более 5 % от общего объема прямых инвестиций.

Частные инвестиции идут в венчурный капитал двумя способами. Во

первых, частное лицо может вкладывать деньги в проект своего пред

приимчивого знакомого или родственника. На западе такие инвесторы

называются «ангелами», потому что они дают деньги на проекты, которые никто

другой не может финансировать. «Ангелов» в России очень много. Они, по

понятным причинам не афишируют свою деятельность, и статистика по их

вложениям не ведется. Плюс такого способа вложения близкие отношения с

предпринимателем и возможность на него воздействовать в случае невозврата

денег. Минус «ангел» обычно плохо разбирается в бизнес идеях и в том, что

нужно для их реализации. В результате он мало вкладывает и/или даже теряет

свои вложения. Однако, как отмечается в отчете о венчурном капитале, бизнес

ангелы инвестируют лишь незначительную часть своего состояния

Развитие рынка венчурного капитала приводит ко второму способу

вложений — через специально созданные «управляющие фирмы». В этом

случае управляющая фирма берет на себя сбор и анализ проектов, определяет

оптимальную структуру инвестиций, занимается «мониторингом» после

вложений. Такие функции тем более важны в России. Однако подобных фирм

сейчас очень мало. В основном они занимаются крупными проектами (от 5

миллионов долларов и выше) или интернетпроектами. Таким образом,

рисковый капитал, сочетающий в себе различные формы приложения капитала

(акционерного, ссудного и предпринимательского), выступает посредником в

учреждении стартовых наукоёмких мероприятий, так называемых венчуров,

путем создания рисковых фирминвесторов.

Как правило, фирмы рискового капитала управляют несколькими фондами

партнерами, находящимися на разных стадиях развития. Практика показывает,

что, несмотря на самый тщательный выбор, из каждых 10 начатых проектов 45

из них заканчиваются полной неудачей, 34 приводят к появлению жизнеспособных, но не приносящих значительной прибыли фирм и только 12

проекта дают действительно блестящие результаты, ради которых, собственно

говоря, и существует венчурный бизнес. Именно благодаря таким успешно

реализованным проектам обеспечивается достаточно высокая норма прибыли

инвесторов.

Основная форма дохода на рисковый капитал учредительская прибыль,

реализуемая основателями стартовых компаний и финансировавшими их

фондам и партнерами лишь через 57 лет, когда акции венчура начнут

котироваться на фондовом рынке. Однако для выхода на эту стадию каждому

венчуру требуется несколько этапов финансирования с участием рискового

капитала.

Преимущества рискового капитала перед финансовыми институтами не

только в желании инвестировать нововведения, но и в предоставлении молодым

компаниям консультаций, важной, часто конфиденциальной информации, а

также в гибкости управления, быстроте принятия решений, низком уровне

текущих издержек.

Минимизация риска достигается благодаря жесткому отбору проектов и

одновременно поддержанию такого их числа, которое позволяет извлечь

огромную прибыль из нескольких ошеломляющих успехов. Иногда, опасаясь

чрезмерного риска и отсрочки получения прибыли, рисковые инвесторы

недооценивают важность поддержания фазы зарождения компаний, являющейся

базой инновационного и инвестиционного циклов. Эти негативные черты

рискового капитала отчасти устраняются в его рамках посредством

специализации рисковых инвесторов в финансировании разных стадий

инновационного процесса. Венчурное инвестирование, вовлекая частный капитал

в управление начинающим компаниям, позволяет добиться высоких темпов их

развития и получения значительной добавленной стоимости в реализуемом ими

продукте за счет высокого уровня менеджмента. К основным проблемам, препятствующим развитию венчурного бизнеса в

России, необходимо отнести то, что:

1. Венчурный бизнес в России пока не имеет нормативноправовой базы,

регламентирующей специфическую деятельность венчурного капитала.

2. К числу препятствий на пути венчурного бизнеса в России следует

отнести неразвитость российского рынка ценных бумаг.

3. Сегодня отсутствуют конкретные отработанные процедуры различных

стратегий выхода венчурного капитала, что в итоге скажется на эффективности

венчурного бизнеса и, прежде всего, на краткосрочных инвестициях в

предприятия поздних стадий развития.

4. Практический опыт венчурного финансирования инноваций в России

чрезвычайно скуден. Основной причиной слабости государственной поддержки,

несомненно, является недостаток бюджетных средств.

В настоящее время доля российского венчурного рынка в общемировом

составляет примерно 0,34 %. Первенство сохраняется за США, которые

занимают 56,3 % общего объема рынка. На втором месте находится

Китай – 21,3 % общего объема рынка.

В России бум венчурных инвестиций пришелся на 2012 год, когда было

заключено 127 сделок на сумму 371 млн долларов. Эксперты Dow Jones

VentureSource и аналитики издания Wall Street Journal отметили, что по итогам

года Россия тогда вошла в пятерку инновационных лидеров Европы. При этом

такой вывод не в полном объеме отражал состояние российского рынка изза его

закрытости и непрозрачности, кроме того, в рейтинге не учитывались данные

некоторых отраслей.

Драйвером роста российского рынка в 2012 году стала электронная

коммерция: компании из этой области начали привлекать многомилионные

инвестиции по объемам, сравнимым с европейскими. Также в этот период на

российском венчурном рынке начали появляться первые «истории успеха».

Наиболее заметными в 2010–2013 гг., по данным EY, были выходы венчурных инвесторов из следующих компаний: Яндекс (1435 млн долл.), Тинькофф Банк

(1087 млн долл.), Mail.ru Group (912 млн долл.), Вконтакте (700 млн долл.),

QIWI (244 млн долл.) и другие.

В 2015 году мировой рынок отличился наибольшим объемом инвестиций за

последние пять лет: было заключено 7872 сделки на общую сумму 128,5 млрд.

долларов, что на 44 % больше чем в 2014 году. В свою очередь, российский

рынок по сравнению с 2014 годом сократился на 52 %: было заключено 182

сделки на сумму 432,6 млн. долларов (с учетом двух крупных сделок общей

стоимостью 200 млн. долларов) (рисунок 1).

Рисунок 1. Российский рынок венчурных инвестиций в 2012–2015 гг.

На снижение показателей повлияли следующие факторы:

«перегрев» отечественного венчурного рынка в 2012 году, когда изза

избытка денежных средств и высокой конкуренции венчурные фонды

инвестировали большие суммы в болееменее привлекательные проекты;

политикоэкономическая ситуация в стране: наложенные на Россию

санкции перекрыли поток дешевых иностранных денег.

Средний размер сделки (без учета крупных сделок) в 2015 году снизился и

составил 1,5 млн. долларов против 3,3 млн долларов в 2014 году. Это

объясняется появлением на рынке новых инвесторов, которые осторожно

инвестировали небольшие суммы в понятные проекты.

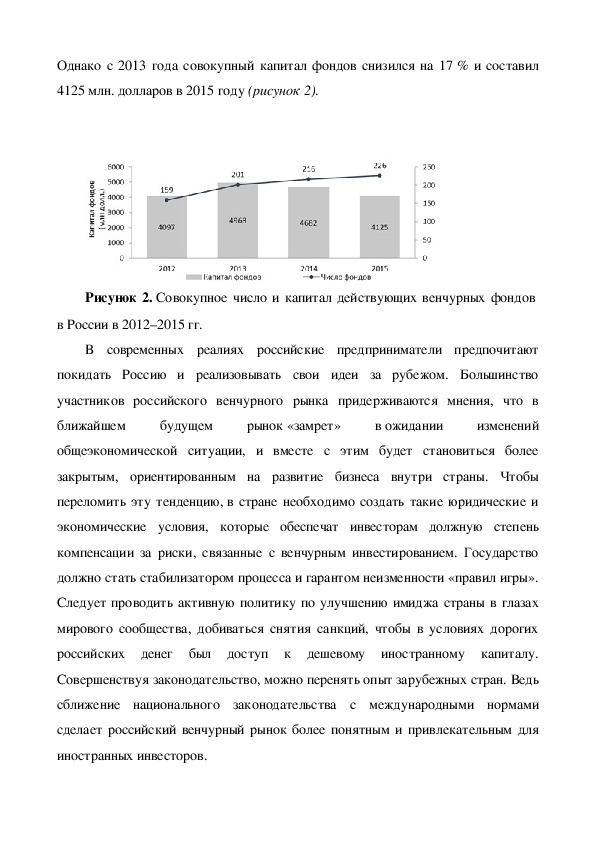

Несмотря на множество препятствий, отечественный венчурный рынок

продолжает развиваться. С 2012 года количество венчурных фондов возросло на

42 %, и в 2015 году на рынке присутствовало уже 226 венчурных фондов. Однако с 2013 года совокупный капитал фондов снизился на 17 % и составил

4125 млн. долларов в 2015 году (рисунок 2).

Рисунок 2. Совокупное число и капитал действующих венчурных фондов

в России в 2012–2015 гг.

В современных реалиях российские предприниматели предпочитают

покидать Россию и реализовывать свои идеи за рубежом. Большинство

участников российского венчурного рынка придерживаются мнения, что в

ближайшем

изменений

общеэкономической ситуации, и вместе с этим будет становиться более

рынок «замрет»

будущем

в ожидании

закрытым, ориентированным на развитие бизнеса внутри страны. Чтобы

переломить эту тенденцию, в стране необходимо создать такие юридические и

экономические условия, которые обеспечат инвесторам должную степень

компенсации за риски, связанные с венчурным инвестированием. Государство

должно стать стабилизатором процесса и гарантом неизменности «правил игры».

Следует проводить активную политику по улучшению имиджа страны в глазах

мирового сообщества, добиваться снятия санкций, чтобы в условиях дорогих

российских денег был доступ к дешевому иностранному капиталу.

Совершенствуя законодательство, можно перенять опыт зарубежных стран. Ведь

сближение национального законодательства с международными нормами

сделает российский венчурный рынок более понятным и привлекательным для

иностранных инвесторов. Венчурая индустрия еще пока не утвердилась в качестве неотъемлемого

фактора бизнеса в России. Она, однако, имеет все основания стать действенным

прогресс

структурным

предпринимательской активности. В силу своей природы венчурный бизнес

стимулирующим

быстрый

элементом,

стирает многие противоречия между капиталом и предпринимательством,

активно вовлекая в коммерческий оборот достижения и разработки малого и

среднего бизнеса основы экономической мощи любой страны с рыночной

экономикой.

С внедрением венчурной индустрии можно будет одновременно решить

несколько концептуальных задач: создать новый устойчивый элемент

финансовопредпринимательской инфраструктуры, стимулировать появление

частных источников капитала и, самое важное, совершить прорыв в сфере

восстановления доверия российскому бизнесу.

Список литературы

1. Посталюк М.П. Венчурное финансирование региональных инновационных

систем // Национальные интересы: приоритеты и безопасность – 2012. – № 36. –

С. 38–45.

2. Корпоративные венчурные инвестиции в России: состояние и

перспективы (2014–2015 гг.). – М.: НП «Клуб директоров по науке и

инновациям», 2014. – С. 48.

3. Обзор рынка. Прямые и венчурные инвестиции в России за 2012 год. –

СанктПетербург, 2013. – С. 218.

4. Обзор рынка. Прямые и венчурные инвестиции в России за 2015 год. –

СанктПетербург, 2016. – С. 125.

5. Обзор венчурной индустрии России за 2014 год «Money Tree: Навигатор

венчурного рынка». – PWC, РВК, 2015. – С. 24.

6. Обзор венчурной индустрии России за 2015 год «Money Tree: Навигатор

венчурного рынка». – PWC, РВК, 2016. – С. 24. 7. Проект стратегии развития отрасли венчурного инвестирования в

Российской Федерации [Электронный ресурс] // РВК – Российская венчурная

компания.

http://www.rusventure.ru/ru/programm/analytics/docs/RVC_vc_strat_draft.pdf

Режим

–

доступа:

8. Информационный ресурс VC (https

9. Venture Pulse 4Q 2015. Global Analysis of Venture Funding. – KPMG, CB

:// vc . ru /).

Insight, 2016.

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Статья РЫНОК ВЕНЧУРНЫХ ИНВЕСТИЦИЙ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

06.02.2019

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале