Поделиться

Технологическая карта урока

Предмет: обществознание

Класс: 8 класс

Тип урока: комбинированный

Тема: Страховые услуги

Цель: сформировать представление о страховании, его месте в системе личных финансов и позитивного отношения к данному финансовому институту.

Планируемые результаты:

|

этап урока |

Содержание этапа |

Деятельность учителя |

Деятельность обучающихся |

Планируемые результаты |

|||||||||||||||||||||||||||||||||||||||||||

|

Организационный |

Организация готовности детей к уроку. |

Приветствие обучающихся, проверка готовности обучающихся к уроку |

Приветствие учителя; организация рабочего места; демонстрация готовности к уроку |

Организовать детей, проверить готовность к уроку |

|||||||||||||||||||||||||||||||||||||||||||

|

Мотивация к изучению темы |

1.Определить тему урока 2.Сформулировать цель и задачи урока. |

Работа с картинками, демонстрирующими различные неприятные жизненные ситуации. Обучающимся предлагается ответить на вопрос «Что потребуется людям, представленным на картинке, для проведения ремонта машины, квартиры, восстановления после тяжелой травмы».

|

Ребята анализируют изображение на картинках, приходят к выводу о том, что для ремонта необходимы средства, и они бы появились у участников сложных ситуаций в случае если бы имущество было застраховано. Определение цели и задачей урока. |

Создать позитивное настроение; Определить цель и задачи работы |

|||||||||||||||||||||||||||||||||||||||||||

|

Актуализация знаний.

|

1.Изучениепонятия «Страхование», основных понятий в сфере страховых услуг 2.Виды страхования (личное страхование, имущественное страхование, страхование ответственности, страхование предпринимательского риска) 3.Формы страхования. 4.Игроки на страховом поле. |

В жизни бывают различные, непредвиденные ситуации и человек не всегда к ним бывает готов. Когда человек чего-то боится, он старается обезопасить себя.

Обобщение ответов обучающихся: Тема урока «Страховые услуги. Правила страхования» Начало работы с чек-листами

3.Попробуйте сформулировать определение термина «страхование» Обобщаем: Страхование – отношения по защите интересов граждан и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страховые услуги в настоящее время становятся все более востребованными в нашей стране, поэтому важно ориентироваться в основных терминах и иметь общее представление о порядке страхования.

У каждого на столе чек-лист, памятка, с которым мы будем работать на протяжении урока, информация, внесенная в него поможет вам ориентироваться на рынке страховых услуг.

Давайте разберемся с тем, как происходит процесс страхования.

Страхователь – физическое лицо, организация, заключившее договор страхования..

Страховщик – это организация, созданная с целью ведения страховой деятельности и оформившая лицензию в установленном порядке.

Страховой полис – именной документ, подтверждающий заключение договора страхования.

Страховой случай - событие, предусмотренное договором страхования с наступлением которого возникает обязанность страховщика произвести страховую выплату.

Страховое возмещение - денежная компенсация, выплачиваемая страхователю при наступлении страхового случая.

Что можно застраховать?

Согласно Гражданскому кодексу Российской Федерации выделяют следующие виды страхования:

1. Личное страхование. Страхуются имущественные интересы, связанные с личностью (жизнь, здоровье, трудоспособность). 2. Имущественное страхование. Предусматривается страхование недвижимости, транспортных средств, финансовых рисков. 3. Страхование ответственности. Применяется во многих сферах, где профессиональная ошибка может причинить значительный ущерб (медицина, транспортные перевозки и т. д.). 4. Страхование предпринимательского риска. Страхование бизнеса и связанных с ним рисков.

Обязан ли человек страховать жизнь, имущество?

Страхование может быть добровольным и обязательным (формы страхования)

Опираясь на практический опыт, расскажите какие вы знаете виды обязательного страхования

1. Обязательное медицинское страхование (ОМС) 2. Обязательное страхование гражданской ответственности автовладельцев (ОСАГО) - для владельцев транспортных средств; 3. Социальное и пенсионное страхование; 4. Страхование пассажиров

|

Слушают

1.Отвечают на вопрос (оформить страховку)

2. Обучающиеся предлагают свои варианты

Обучающиеся выдвигают свои предположения, обсуждаем

Работа с терминами в парах, одна пара у доски

Высказывают предположения, обсуждают

По ходу рассказа учителя дети заполняют схему1:

Ответы обучающихся

Сравнивают со схемами на слайде.

|

Создать проблемную ситуацию, подтолкнуть детей к осознанию необходимости в получении новых знаний. Развивать речь; актуализировать знания по теме «Страхование» |

|||||||||||||||||||||||||||||||||||||||||||

|

физкультминутка |

|

А теперь немного отдохнем! Глазки, ручки разомнем! Встаем и растем! Глазки устали, Должны отдохнуть. Ручки писали, Должны отдохнуть Немного себе похлопаем И ножками потопаем. Приседаем, отдыхаем И работать начинаем. (выполнить упражнения)

И с новыми силами активно продолжаем работать.

|

Выполняют упражнения, рассаживаются по местам |

Переключить внимание детей; отдых |

|||||||||||||||||||||||||||||||||||||||||||

|

Первичное усвоение новых знаний. |

1.Закрепление материала о порядке страхования |

Страхование, как уже говорилось ранее, достаточно прочно вошло в нашу жизнь. Согласно официальной статистике в 2023 году общая сумма собранных страховых премий составила 1,9 трлн руб., выплачено 0,94 трлн руб.

Какие аспекты, на ваш взгляд, нужно обязательно учесть при выборе страховой компании?

1. Проверить наличие лицензии Банка России на сайте cbr.ru в разделе «Субъекты страхового дела» 2. Изучить отзывы о страховщике на разных ресурсах 3. Изучить тарифы, порядок получения страхового возмещения |

Слушают учителя

Отвечают, делятся мнениями

Вносят информацию в чек-лист |

осознавать, для чего нужна страховка; применять новые знания в жизненной ситуации.

|

|||||||||||||||||||||||||||||||||||||||||||

|

Первичная проверка понимания |

1.Работа по парам 2.Выступление пары 3.Подведение итогов парной работы. |

Организация решения задач

Подведение итогов услышанного, рекомендации по грамотному поведению при оформлении договора страхования

|

1.Изучают задания. 2. готовят ответы на вопросы

|

Перенесение теоретических знаний на практическую ситуацию по теме |

|||||||||||||||||||||||||||||||||||||||||||

|

Первичное закрепление |

1.Подведение итогов. |

Какие советы по итогам сегодняшнего занятия вы могли бы дать человеку, собирающемуся заключить договор страхования? |

- определить что именно будешь страховать; - решить в какой страховой компании это сделать; - внимательно прочитать договор страхования и т.д.

|

Понимать значение понятий «страхование», «страховка»; осознавать, для чего нужна страховка; применять новые знания в жизненной ситуации.

|

|||||||||||||||||||||||||||||||||||||||||||

|

Рефлексия |

1.Оценка урока и своей деятельности на уроке. |

Обучающимся предлагается оценить урок при помощи листочков, выражающих эмоцию

|

|

Реализация самопознания и самоанализа в результате изучения темы. |

|||||||||||||||||||||||||||||||||||||||||||

|

Домашнее задание |

1.Обсуждение домашнего задания |

Обсуждает домашнее задание

Спасибо за работу на уроке! Всего хорошего! |

Слушают, задают уточняющие вопросы. |

Выполнение домашнего задания. |

|||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЯ.

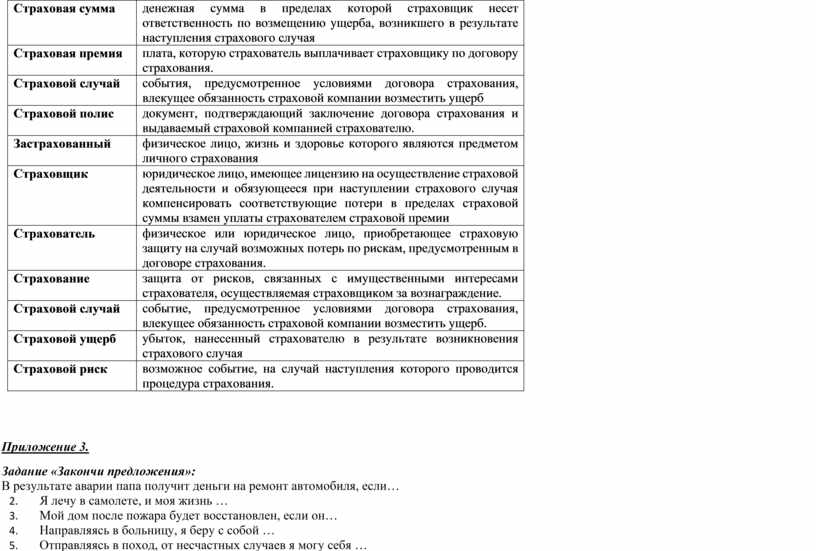

Приложение 2.

Необходимо разрезать на отдельные прямоугольники, затем соотнести

|

Страховая сумма |

денежная сумма в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая |

|

Страховая премия |

плата, которую страхователь выплачивает страховщику по договору страхования. |

|

Страховой случай |

события, предусмотренное условиями договора страхования, влекущее обязанность страховой компании возместить ущерб |

|

Страховой полис |

документ, подтверждающий заключение договора страхования и выдаваемый страховой компанией страхователю. |

|

Застрахованный |

физическое лицо, жизнь и здоровье которого являются предметом личного страхования |

|

Страховщик |

юридическое лицо, имеющее лицензию на осуществление страховой деятельности и обязующееся при наступлении страхового случая компенсировать соответствующие потери в пределах страховой суммы взамен уплаты страхователем страховой премии |

|

Страхователь |

физическое или юридическое лицо, приобретающее страховую защиту на случай возможных потерь по рискам, предусмотренным в договоре страхования. |

|

Страхование |

защита от рисков, связанных с имущественными интересами страхователя, осуществляемая страховщиком за вознаграждение. |

|

Страховой случай |

событие, предусмотренное условиями договора страхования, влекущее обязанность страховой компании возместить ущерб. |

|

Страховой ущерб |

убыток, нанесенный страхователю в результате возникновения страхового случая |

|

Страховой риск |

возможное событие, на случай наступления которого проводится процедура страхования. |

Приложение 3.

Задание «Закончи предложения»:

1. В результате аварии папа получит деньги на ремонт автомобиля, если…

2. Я лечу в самолете, и моя жизнь …

3. Мой дом после пожара будет восстановлен, если он…

4. Направляясь в больницу, я беру с собой …

5. Отправляясь в поход, от несчастных случаев я могу себя …

Приложение 4

Раздаточный материал для группы 1.

Личное страхование — форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью. Объекты страхования - не противоречащие законодательству имущественные интересы, при личном страховании это интересы, «связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица». Для сравнения - в имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Существуют следующие виды личного страхования:

- cтрахование жизни;

- cтрахование от несчастных случаев и болезней;

- медицинское страхование.

Закон РФ «Об организации страхового дела в Российской Федерации» устанавливает, что объектами личного страхования могут быть имущественные интересы, связанные с:

- дожитием граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни);

-причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование). Личное страхование может проводиться в обязательной и добровольной форме. Большая часть договоров страхования заключается на основе свободного волеизъявления сторон: нет принуждения страхователя к заключению договора, также страховщик вправе отказаться от принятия на себя рисков страхователя.

Задание 1.При заключении договора страхования автомобиля Павел указал страховую сумму 1млн руб., несмотря на то, что реальная стоимость его на момент заключения договора составила 2млн 500тыс руб. в результате страхового случая автомобиль был полностью уничтожен, и Павел потребовал от страховщика возмещения ущерба в полном объёме (2млн 500тыс. руб.) Прав ли Павел? Какой максимальный размер страховой выплаты может получить Павел?

Задание 2. Проблемная ситуация.

Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Ответы: Задание 1 кейс№2

Поскольку страховая сумма представляет собой лимит ответственности страховщика (максимальный размер страховой выплаты), требования Павла неправомерно. Он может претендовать только на 1 млн. руб. в пределах страховой суммы.

Приложение 5

Раздаточный материал для группы 2

Страхование ответственности – это отрасль страхования, где объектом страхования выступает ответственность перед третьими лицами вследствие какого-либо действия или бездействия страхователя. Выделяют следующие особенности страхования ответственности: · договор заключается в отношении лица, которое заранее не может быть известно; · страховым случаем признается факт наступления ответственности страхователя; · величина ущерба, который может быть нанесен страхователем третьему лицу, неизвестна, поэтому в договоре вместо понятия страховая сумма используется понятие лимит ответственности, т.е. максимальный объем страхового возмещения, который может быть выплачен; · о факте нанесения вреда страхователем может быть известно через значительный промежуток времени, поэтому под страховым случаем понимается не само событие, а факт предъявления претензии страхователем. В соответствии с условиями лицензирования выделяют следующие виды страхования ответственности: 1. Страхование гражданской ответственности владельцев транспортных средств (ОСАГО). 2. Страхование ответственности перевозчика. 3. Страхование гражданской ответственности предприятий-источников повышенной опасности. 4. Страхование профессиональной ответственности. 5. Страхование ответственности за неисполнение обязательств. 6. Страхование ответственности за нанесение вреда окружающей среде. 7. Страхование ответственности производителя (продавца) за качество продукции. Из страхового покрытия исключаются события, произошедшие вследствие: – умышленного сокрытия информации, – противоправных действий страхователя, – грубой неосторожности страхователя, – нарушения правил технической безопасности, – управления транспортным средством в состоянии какого-либо опьянения или без прав управления,

– форс-мажорных обстоятельств. При страховании ответственности не возмещается моральный вред, упущенная выгода, а также вред, причиненный страхователю. Срок страхования обычно составляет 1 год.

Задание 1. Упорядочение действий.

Расставьте по порядку, в соответствии с логикой, предложенные действия, которые вы должны предпринять, чтобы получить полис добровольного медицинского страхования.

Действия: подписать договор и оплатить полис; выяснить, что влияет на стоимость полиса; выбрать страховую компанию; получить полис; узнать, что такое ДМС, и принять решение о покупке полиса; обращаться к врачам при проблемах со здоровьем; выбрать программу страхования .

Задание 2. Проблемная ситуация.

Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Ответы: Задание 1 кейс№3

Узнать, что такое ДМС, и принять решение о покупке полиса; выяснить, что влияет на стоимость полиса; выбрать страховую компанию; выбрать программу страхования; подписать договор и оплатить полис; получить полис; обращаться к врачам при проблемах со здоровьем

Подсказка: Чтобы сохранить здоровье надо вести здоровый образ жизни и избегать опасных ситуаций. А избежать расходов на медицинское обслуживание, если все-таки возникли проблемы, поможет система медицинского страхования. В нашей стране всем гарантировано бесплатное медицинское обслуживание, и все граждане должны иметь полис обязательного медицинского страхования (ОМС). Кроме этого, можно заключить договор добровольного медицинского страхования (ДМС) со страховой компанией, которая покроет ваши дополнительные расходы на медицинское обслуживание в рамках, предусмотренных договором.

Приложение 6

Раздаточный материал для группы 3.

Имущественное страхование – особый вид страхования, направленный на защиту определенных законом имущественных интересов (ст. 4 Закона Российской Федерации "Об организации страхового дела в Российской Федерации"). Значение имущественного страхования состоит в возмещении ущерба, возникшего вследствие страхового случая. Статья 929 ГК РФ понимает под объектом имущественного страхования имущественные интересы, связанные: со страхованием имущества на случай его утраты (гибели), недостачи, повреждения (обязательно основанный на законе, договоре интерес в страховании этого имущества); с риском ответственности за нарушение договора (своей возможной ответственности перед контрагентом); с предпринимательским риском (только самого предпринимателя); с риском исполнения страховщиком своих обязательств перед страхователем. Содержание страховых отношений в имущественном страховании определяется следующими обязательствами сторон: - должен уплатить страховые платежи, определяемые исходя из страховой суммы соответствующего имущества и установленных ставок платежей (тарифов) с единицы страховой суммы; - страховщик обязан возместить ущерб, возникший в связи с наступлением страхового случая, то есть выплатить предусмотренное законом или договором страховое возмещение. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса.

Задание 1: При заключении договора страхования автомобиля Николай Иванович решил выплачивать страховую премию ежеквартально. Спустя месяц в результате ДТП его автомобилю был нанесён ущерб. Сможет ли Николай Иванович получить страховую выплату в полном объёме?

Задание 2. Проблемная ситуация.

Молодая семья Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети: Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители, а другую половину суммы одолжили у друзей. В квартире сделали необходимый косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что 3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте, с какими рисками, угрожающими материальному благополучию, может столкнуться семья Петровых?

Ответы: Задание 1 кейс№1

Если страховым договором предусмотрена возможность в любой момент времени оплаты полной стоимости услуг страхования и получения в этом случае страховой выплаты в полном объёме, то Николай Иванович сможет. Доплатив недостающий размер страховой премии. Получить страховую выплату в полном объёме. При отсутствии данного пункта в договоре выплата будет произведена исходя из размера оплаченной части страховой премии.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.