Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмента и туризма»

|

«Согласовано» Начальник УМО Баймагамбетова О.А «____»__________2014 г. |

«Утверждаю» Проректор по УВР __Альпеисов Е.А.___ «____»__________2014 г. |

4.9 УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ДИСЦИПЛИНЫ

«Страховой менеджмент»

СПЕЦИАЛЬНОСТЬ 5В050700

«Менеджмент»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

СОДЕРЖАНИЕ

|

|

|

стр |

|

4.9.2 |

Рабочая учебная программа |

|

|

4.9.3 |

Учебная программа (силлабус) |

|

|

4.9.4 |

График выполнения и сдачи заданий по дисциплине |

|

|

4.9.5 |

Карта учебно-методической обеспеченности дисциплины |

|

|

4.9.6 |

Лекционный комплекс |

|

|

4.9.7 |

Планы практических (семинарских) занятий |

|

|

4.9.8 |

Методические рекомендации по изучению дисциплины |

|

|

4.9.10 |

Методические рекомендации и указания по типовым расчетам, выполнению расчетно-графических, лабораторных работ, курсовых проектов (работ) |

|

|

4.9.12 |

Материалы по контролю и оценке учебных достижений обучающихся (письменные контрольные задания, тестовые задания; перечень вопросов для самоподготовки, экзаменационные билеты и др.) |

|

|

4.9.13 |

Программное и мультимедийное сопровождение учебных занятий (в зависимости от содержания дисциплины) |

|

|

4.9.14 |

Перечень специализированных аудиторий, кабинетов и лабораторий |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Страховой менеджмент»

Компонент по выбору

специальности 5В050700

«Менеджмент»

Астана, 2014

Рабочая учебная программа дисциплины «Страховой менеджмент» составлена в соответствии с рабочим учебным планом специальности 5В050700 «Менеджмент», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г. Протокол №_____

Составитель:

Учебная программа (Syllabus) утверждена на заседании Учебно-методического совета Казахского Университета Технологии и Бизнеса

от «____» ___________2014 г. Протокол № _____

Председатель ______________Достияров А.М.

Учебная программа (Syllabus) обсуждена и одобрена на заседании кафедры «Менеджмент и туризм» Казахского Университета Технологии и Бизнеса

от «____» __________2014 г. Протокол №_____

Зав. кафедрой: _____________ Жуманова Б.К.

КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Курс "Страховой менеджмент" одна из основных специальных дисциплин, читаемых

студентам, получающим углубленное образование в сфере финансово-кредитной деятельности.

Целью данного курса является раскрытие перед слушателями панорамы современного страхового рынка: организационных форм всех организаций, занимающихся страхованием, видов страховых продуктов, взаимодействием страховых организаций между собой и с другими финансовыми института

ми, спецификой финансовой деятельности страховых компаний.

Эрудиция в вопросах страхования необходима всем специалистам, занимающимся экономикой, но в особенности она призвана помочь осознанному выбору специализации «Страхование» студентам, решившим связать свою карьеру с этой актуальной и перспективной профессией

Цель изучения учебной дисциплины: Основной целью изучения дисциплины «Страховой менеджмент» является предоставления студентам систематические знания в области страхового дела, в частности, теоретических аспектов страхования организации страхового дела, государственного регулирования страховыми отношениями, определения особенностей страхования по его отраслям, изучения специфики финансов страховщика и т.д.

Задачи изучения дисциплины:

- раскрыть сущность страховой деятельности и базовые понятия, связанные с ней, а также основные принципы организации и специфические особенности страхования;

- ознакомить с методам организации страховой деятельности организации;

- изучить базовые навыки организации и управления страховой деятельностью.

В результате изучения данной дисциплины студенты должны:

Иметь представление об организации страховой деятельности охватывающий широкий комплекс хозяйственных, производственных, финансовых, инвестиционных и правовых взаимоотношений, которые возникают между участниками страхового процесса.

− Знать базовые понятия организации и управления страховой деятельностью, такие как: формы организации, планирования страховой деятельности, прогнозирование страховых процессов, эффективность страховой деятельности.

Уметь выбирать наиболее эффективную форму организации страховой деятельности, планировать и прогнозировать страховую деятельность, асчитывать эффективности страховой деятельности, обосновывать управленческие решения в области управления страховой деятельности.

Приобрести практические навыки в области организации и управления страховой деятельности предприятия.

Пререквизиты учебной дисциплины: «Менеджмент», «Финансы», «Финансовые рынки и посредники»

Постреквизиты дисциплины: «Финансовый менеджмент», «Управление стратегией предприятия»

1. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

|

№ |

Наименование тем |

|

1 |

Экономическая сущность страхования и страхового менеджмента |

|

2 |

Классификация страхования: отрасли, виды, классы |

|

3 |

Риск-менеджмент в страховой деятельности |

|

4 |

Организация деятельности и управление трудовыми ресурсами страховой компании |

|

5 |

Институциональная структура страхового рынка РК |

|

6 |

Актуарная деятельность |

|

7 |

Управление личными и имущественными видами |

|

8 |

Страхование гражданско-правовой ответственности (СГПО) |

|

9 |

Перестрахование и страхование предпринимательских рисков |

|

10-11 |

Ценообразование в страховании |

|

12-13 |

Понятие и планирование страхового маркетинга |

|

14 |

Реклама и продвижение страховых продуктов |

|

15 |

Государственная политика и регулирование страховой деятельности |

b. Темы практических занятий

|

№ |

Основное содержание тем |

|

1 |

Эволюция и современная концепция управления. |

|

2 |

Теоретические основы страхового менеджмента. |

|

3 |

Специфика страхового бизнеса. Современный страховой рынок. |

|

4 |

Организация страхового дела |

|

5 |

Задачи управления в страховом бизнесе. |

|

6 |

Бизнес-процессы в страхования и управление ими. |

|

7 |

Финансовый менеджмент страховой организации. |

|

8 |

Управление персоналом страховой компании. |

|

9 |

Управление изменениями |

|

10 |

Управление безопасностью в страховой организации. |

|

11 |

Эффективность управления страховым бизнесом. |

|

12 |

Эволюция и современная концепция управления. |

|

13 |

Теоретические основы страхового менеджмента. |

|

14 |

Специфика страхового бизнеса. Современный страховой рынок. |

|

15 |

Организация страхового дела |

c. Темы лабораторных занятий

d.

|

№ |

Наименование тем лабораторных работ |

|

1 |

- |

|

2 |

- |

e. Примерные темы СРС

|

№ |

Основное содержание тем |

|

1 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

|

2 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

|

3 |

Комплекс мероприятий страхового риск-менеджмента (Устный опрос, доклад) |

|

4 |

Стратегия управления персоналом страховой компании (Устный опрос, доклад) |

|

5 |

Проблемы развития страхового рынка (Коллективный тренинг) |

|

6 |

Страховая премия как источник финансирования деятельности страховой компании (Коллективный тренинг) |

|

7 |

Особенности личного и имущественного страхования в РК (Устный опрос, доклад) |

|

8 |

Виды страховых стратегий и их практическое применение (Устный опрос, доклад) |

|

9 |

Страхование коммерческих рисков- инвестиций, прибыли или дохода (на примере казахстанского предприятия) (Коллективный тренинг) |

|

10 |

Стратегия и тактика ценовой политики в страховом деле. (Коллективный тренинг) |

|

11 |

Особенности страхового маркетинга и факторы, определяющие его развитие (Устный опрос, доклад) |

|

12 |

Разработка нового и модернизация страхового продукта (Коллективный тренинг) |

|

13 |

Проблемы государственной поддержки страховых предприятии (Коллективный тренинг) |

|

14 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

|

15 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

f. Примерные темы курсовых проектов (работ)

|

№ |

Наименование тем курсовых проектов (работ) |

|

1 |

Эволюция и современная концепция управления. |

|

2 |

Теоретические основы страхового менеджмента. |

|

3 |

Специфика страхового бизнеса. Современный страховой рынок. |

|

4 |

Организация страхового дела |

|

5 |

Задачи управления в страховом бизнесе. |

|

6 |

Бизнес-процессы в страхования и управление ими. |

|

7 |

Финансовый менеджмент страховой организации. |

|

8 |

Управление персоналом страховой компании. |

|

9 |

Управление изменениями |

|

10 |

Управление безопасностью в страховой организации. |

|

11 |

Эффективность управления страховым бизнесом. |

g. Примерные темы контрольных работ

|

№ |

Основное содержание тем |

|

1 |

Современное состояние казахстанского страхового рынка и тенденции его развития |

|

2 |

Специфика страховой услуги. |

|

3 |

Структура страхового рынка и принципы его сегментации. |

|

4 |

Особенности мотивации потребителей страховых услуг. |

|

5 |

Ценовая политика страховщика. |

|

6 |

Математическое моделирование процесса управления. |

|

7 |

Методы обеспечения платежеспособности в страховой компании. |

|

8 |

Методы подбора (рекрутинга) и удержания персонала. |

|

9 |

Обучение персонала страховой компании. |

|

10 |

Проблемы мотивации персонала страховой компании. |

|

11 |

Корпоративная культура в страховании. |

|

12 |

Страховая организация как социотехническая система. |

|

13 |

Основы финансового учета в страховом деле. |

|

14 |

Построение системы продаж страховой компании. |

|

15 |

Создание службы андеррайтинга страховой компании. |

h. Примерные темы рефератов

|

№ |

Основное содержание тем |

|

1 |

Особенности поведения потребителей на страховом рынке |

|

2 |

Критерии оценки эффективности бизнеса. |

|

3 |

Программы стратегического развития в ключевых областях деятельности страховой компании. |

|

4 |

Социальная роль страхования. |

|

5 |

Специальное страховое законодательство и сопутствующие законы в РФ. |

|

6 |

Рекламная политика страховщика. |

|

7 |

Казахстанский страховой рынок на современном этапе: его структура, участники, основные тенденции развития. |

|

8 |

Глобализация страхового бизнеса. Единое страховое пространство стран ЕС. |

|

9 |

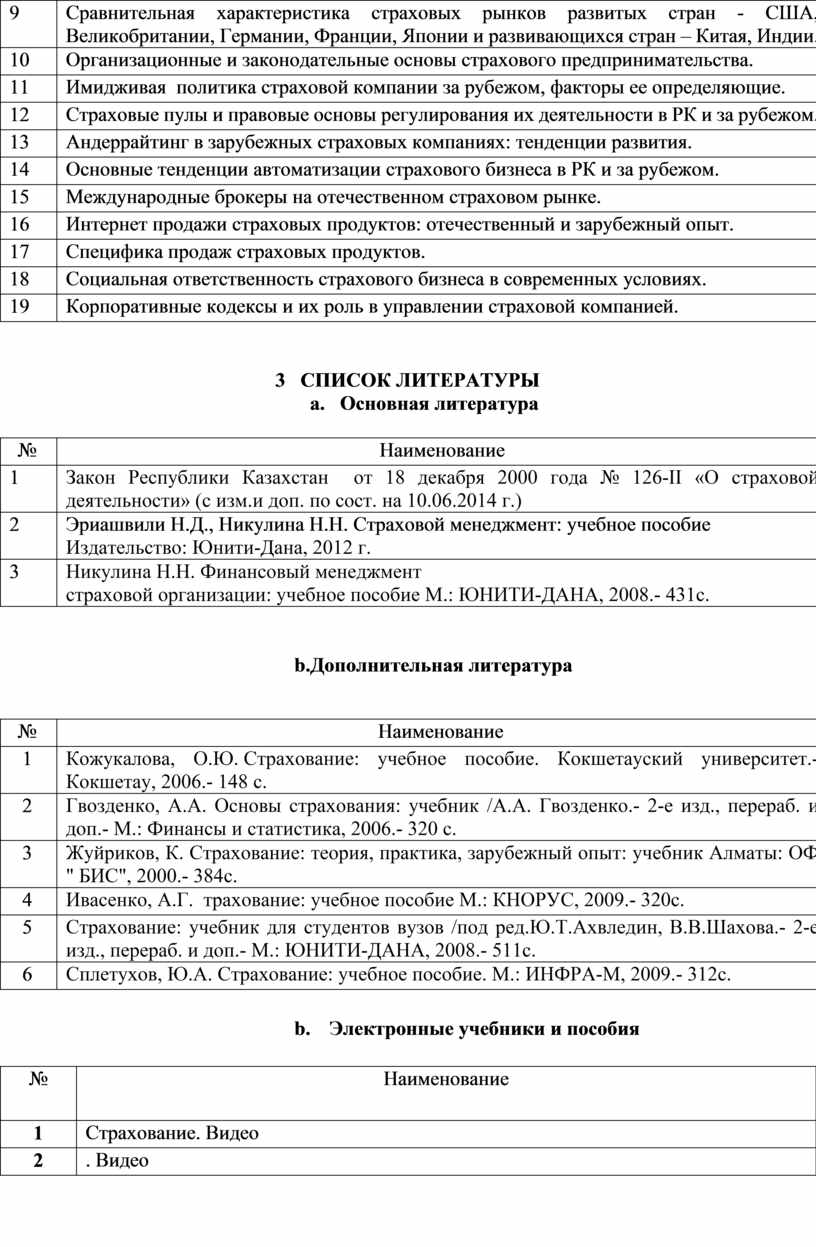

Сравнительная характеристика страховых рынков развитых стран - США, Великобритании, Германии, Франции, Японии и развивающихся стран – Китая, Индии. |

|

10 |

Организационные и законодательные основы страхового предпринимательства. |

|

11 |

Имидживая политика страховой компании за рубежом, факторы ее определяющие. |

|

12 |

Страховые пулы и правовые основы регулирования их деятельности в РК и за рубежом. |

|

13 |

Андеррайтинг в зарубежных страховых компаниях: тенденции развития. |

|

14 |

Основные тенденции автоматизации страхового бизнеса в РК и за рубежом. |

|

15 |

Международные брокеры на отечественном страховом рынке. |

|

16 |

Интернет продажи страховых продуктов: отечественный и зарубежный опыт. |

|

17 |

Специфика продаж страховых продуктов. |

|

18 |

Социальная ответственность страхового бизнеса в современных условиях. |

|

19 |

Корпоративные кодексы и их роль в управлении страховой компанией. |

3 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.) |

|

2 |

Эриашвили Н.Д., Никулина Н.Н. Страховой менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г. |

|

3 |

Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008.- 431с. |

|

№ |

Наименование |

|

1 |

Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006.- 148 с. |

|

2 |

Гвозденко, А.А. Основы страхования: учебник /А.А. Гвозденко.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2006.- 320 с. |

|

3 |

Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000.- 384с. |

|

4 |

Ивасенко, А.Г. трахование: учебное пособие М.: КНОРУС, 2009.- 320с. |

|

5 |

Страхование: учебник для студентов вузов /под ред.Ю.Т.Ахвледин, В.В.Шахова.- 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2008.- 511с. |

|

6 |

Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009.- 312с. |

b. Электронные учебники и пособия

|

№ |

Наименование

|

|

1 |

Страхование. Видео |

|

2 |

. Видео |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Страховой менеджмент»

специальности 5В050700

«Менеджмент»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

Учебная программа (SYLLABUS) дисциплины «Страховой менеджмент» составлена в соответствии с рабочим учебным планом специальности 5В050700 «Менеджмент», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г., протокол №_____; рабочей учебной программой, утвержденной на заседании Учебно-методического совета КазУТБ от «____» ___________2014 г., протокол № _____, обсужденной и одобренной на заседаний кафедры «Технология и стандартизация» КазУТБ от «____» ___________2014 г.

1 ДАННЫЕ О ПРЕПОДАВАТЕЛЕ

Абаева Гульдер Ивановна, к.э.н., доцент

Кафедра: Менеджмент и туризм, ауд. 117

Время консультаций: четверг 12.00 – 13.00 час.

2 ДАННЫЕ О ДИСЦИПЛИНЕ

|

Название |

Количе ство кредитов /часов |

Количество лекций / on-line |

Лабораторные занятия/ on-line |

Практические Занятия/ on-line |

СРС |

|

«Страховой менеджмент» |

3 / 135 |

15/3 |

30/10 |

15/3 |

45 |

3 ПРЕРЕКВИЗИТЫ

Успешное обучение курса «Страховой менеджмент» может быть обеспечено на базе уже имеющихся знаний, навыков. Программа предусматривает преемственность курса обучения менеджмент, финансы, финансовые рынки и посредники.

Изложение материала должно строиться по следующему принципу: следует освещать физику явления, сущность процесса обработки продукта основанного на данном явлении. На занятиях следует широко использовать наглядные пособия и технические средства обучения (ТСО) (электронные варианты лекций, плакаты, действующее оборудование, учебные кинофильмы, видеофильм, диапозитивы и т.п.).

2. ПОСТРЕКВИЗИТЫ

Постреквизиты курса - знания по данной дисциплине необходимые для применения в дальнейшей профессиональной деятельности, для плодотворного усвоения других дисциплин: "Финансовый менеджмент", «Управление стратегией предприятия».

3. КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Курс "Страховой менеджмент" одна из основных специальных дисциплин, читаемых

студентам, получающим углубленное образование в сфере финансово-кредитной деятельности.

Целью данного курса является раскрытие перед слушателями панорамы современного страхового рынка: организационных форм всех организаций, занимающихся страхованием, видов страховых продуктов, взаимодействием страховых организаций между собой и с другими финансовыми института

ми, спецификой финансовой деятельности страховых компаний.

Эрудиция в вопросах страхования необходима всем специалистам, занимающимся экономикой, но в особенности она призвана помочь осознанному выбору специализации «Страхование» студентам, решившим связать свою карьеру с этой актуальной и перспективной профессией

Цель изучения учебной дисциплины: Основной целью изучения дисциплины «Страховой менеджмент» является предоставления студентам систематические знания в области страхового дела, в частности, теоретических аспектов страхования организации страхового дела, государственного регулирования страховыми отношениями, определения особенностей страхования по его отраслям, изучения специфики финансов страховщика и т.д.

Задачи изучения дисциплины:

- раскрыть сущность страховой деятельности и базовые понятия, связанные с ней, а также основные принципы организации и специфические особенности страхования;

- ознакомить с методам организации страховой деятельности организации;

- изучить базовые навыки организации и управления страховой деятельностью.

В результате изучения данной дисциплины студенты должны:

Иметь представление об организации страховой деятельности охватывающий широкий комплекс хозяйственных, производственных, финансовых, инвестиционных и правовых взаимоотношений, которые возникают между участниками страхового процесса.

− Знать базовые понятия организации и управления страховой деятельностью, такие как: формы организации, планирования страховой деятельности, прогнозирование страховых процессов, эффективность страховой деятельности.

Уметь выбирать наиболее эффективную форму организации страховой деятельности, планировать и прогнозировать страховую деятельность, асчитывать эффективности страховой деятельности, обосновывать управленческие решения в области управления страховой деятельности.

Приобрести практические навыки в области организации и управления страховой деятельности предприятия.

4. Календарный тематический план

|

№ |

Темы |

Распределение часов |

|||

|

on-line |

Off- line |

||||

|

неделя |

Кол-во часов |

неделя |

Кол-во часов |

||

|

1 |

Экономическая сущность страхования и страхового менеджмента |

1 |

|

1 |

|

|

2 |

Классификация страхования: отрасли, виды, классы |

1 |

|

2 |

|

|

3 |

Риск-менеджмент в страховой деятельности |

1 |

|

3 |

|

|

4 |

Организация деятельности и управление трудовыми ресурсами страховой компании |

1 |

|

4 |

|

|

5 |

Институциональная структура страхового рынка РК |

1 |

|

5 |

|

|

6 |

Актуарная деятельность |

1 |

|

6 |

|

|

7 |

Управление личными и имущественными видами |

1 |

|

7 |

|

|

8 |

Страхование гражданско-правовой ответственности (СГПО) |

1 |

|

8 |

|

|

9 |

Перестрахование и страхование предпринимательских рисков |

1 |

|

9 |

|

|

10-11 |

Ценообразование в страховании |

1 |

|

10-11 |

|

|

12-13 |

Понятие и планирование страхового маркетинга |

1 |

|

12-13 |

|

|

14 |

Реклама и продвижение страховых продуктов |

1 |

|

14 |

|

|

15 |

Государственная политика и регулирование страховой деятельности |

1 |

|

15 |

|

|

|

Итого: |

15 |

|

|

|

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ ON-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ OFF-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

№ |

Наименование тем |

|

1 |

Экономическая сущность страхования и страхового менеджмента |

|

2 |

Классификация страхования: отрасли, виды, классы |

|

3 |

Риск-менеджмент в страховой деятельности |

|

4 |

Организация деятельности и управление трудовыми ресурсами страховой компании |

|

5 |

Институциональная структура страхового рынка РК |

|

6 |

Актуарная деятельность |

|

7 |

Управление личными и имущественными видами |

|

8 |

Страхование гражданско-правовой ответственности (СГПО) |

|

9 |

Перестрахование и страхование предпринимательских рисков |

|

10-11 |

Ценообразование в страховании |

|

12-13 |

Понятие и планирование страхового маркетинга |

|

14 |

Реклама и продвижение страховых продуктов |

|

15 |

Государственная политика и регулирование страховой деятельности |

b. Темы практических занятий

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Эволюция и современная концепция управления. |

1 |

|

2 |

Теоретические основы страхового менеджмента. |

1 |

|

3 |

Специфика страхового бизнеса. Современный страховой рынок. |

1 |

|

4 |

Организация страхового дела |

1 |

|

5 |

Задачи управления в страховом бизнесе. |

1 |

|

6 |

Бизнес-процессы в страхования и управление ими. |

1 |

|

7 |

Финансовый менеджмент страховой организации. |

1 |

|

8 |

Управление персоналом страховой компании. |

1 |

|

9 |

Управление изменениями |

1 |

|

10 |

Управление безопасностью в страховой организации. |

1 |

|

11 |

Эффективность управления страховым бизнесом. |

1 |

|

12 |

Эволюция и современная концепция управления. |

1 |

|

13 |

Теоретические основы страхового менеджмента. |

1 |

|

14 |

Специфика страхового бизнеса. Современный страховой рынок. |

1 |

|

15 |

Организация страхового дела |

1 |

|

|

Итого: |

15 |

c. Темы СРС

Самостоятельная работа студентов предусматривает не только изучение материала курса, но и выполнение студентами домашних заданий, в качестве которых могут быть сообщения, доклады, рефераты по отдельным темам.

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

1 |

|

2 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

1 |

|

3 |

Комплекс мероприятий страхового риск-менеджмента (Устный опрос, доклад) |

1 |

|

4 |

Стратегия управления персоналом страховой компании (Устный опрос, доклад) |

1 |

|

5 |

Проблемы развития страхового рынка (Коллективный тренинг) |

1 |

|

6 |

Страховая премия как источник финансирования деятельности страховой компании (Коллективный тренинг) |

1 |

|

7 |

Особенности личного и имущественного страхования в РК (Устный опрос, доклад) |

1 |

|

8 |

Виды страховых стратегий и их практическое применение (Устный опрос, доклад) |

1 |

|

9 |

Страхование коммерческих рисков- инвестиций, прибыли или дохода (на примере казахстанского предприятия) (Коллективный тренинг) |

1 |

|

10 |

Стратегия и тактика ценовой политики в страховом деле. (Коллективный тренинг) |

1 |

|

11 |

Особенности страхового маркетинга и факторы, определяющие его развитие (Устный опрос, доклад) |

1 |

|

12 |

Разработка нового и модернизация страхового продукта (Коллективный тренинг) |

1 |

|

13 |

Проблемы государственной поддержки страховых предприятии (Коллективный тренинг) |

1 |

|

14 |

Становление и развитие страхового менеджмента в РК (Устный опрос, доклад) |

1 |

|

15 |

Необходимость классификации страхования в современных условиях (Устный опрос, доклад) |

1 |

|

|

Итого |

15 |

7 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.) |

|

2 |

Эриашвили Н.Д., Никулина Н.Н. Страховой менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г. |

|

3 |

Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008.- 431с. |

|

№ |

Наименование |

|

1 |

Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006.- 148 с. |

|

2 |

Гвозденко, А.А. Основы страхования: учебник /А.А. Гвозденко.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2006.- 320 с. |

|

3 |

Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000.- 384с. |

|

4 |

Ивасенко, А.Г. трахование: учебное пособие М.: КНОРУС, 2009.- 320с. |

|

5 |

Страхование: учебник для студентов вузов /под ред.Ю.Т.Ахвледин, В.В.Шахова.- 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2008.- 511с. |

|

6 |

Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009.- 312с. |

8 ИНФОРМАЦИЯ ОБ ОЦЕНКЕ

8.1 Критерии оценки

Задания имеют форму докладов, рефератов, презентаций по темам. В процессе изучения курса проводятся тестовые опросы. С целью усиления контроля знаний учащихся возможно использование для этого специальных технических средств.

Оценка знаний студентов осуществляется по балльно-рейтинговой системе, согласно которой 60 % составляет рейтинговый контроль, 40 % - итоговый контроль.

Шкала баллов

|

90-94 |

А – |

3,67 |

отлично |

|

85-89 |

В + |

3,33 |

хорошо |

|

80-84 |

В |

3,0 |

|

|

75-79 |

В – |

2,67 |

|

|

70-74 |

С + |

2,33 |

удовлетворительно |

|

65-69 |

С |

2,0 |

|

|

60-64 |

С – |

1,67 |

|

|

55-59 |

D + |

1,33 |

|

|

50-54 |

D |

1,0 |

|

|

0-49 |

F – |

0 |

неудовлетворительно |

Таблица 2

Шкала текущей оценки знаний обучающихся

|

№ |

Виды заданий

|

Удельный вес

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма (%)

|

t1- 1-текущий контроль(%)

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма(%)

|

t2- 2- текущий контроль(%)

|

|||||||||||||

|

1 нед |

2 нед |

3 нед |

4 нед |

5 нед |

6 нед |

7 нед |

8 нед |

9 нед |

10 нед |

11 нед |

12 нед |

13 нед |

14 нед |

15 нед |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

І |

Аудиторная работа, из них |

0,40 |

|

|

40 |

|

|

40 |

|||||||||||||

|

1 |

Посещаемость чат-занятий |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

2 |

Активность на чат-занятиях |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

ІІ |

Самостоятельная работа, из них: |

0,60 |

|

|

60 |

|

|

60 |

|||||||||||||

|

1 |

Контрольная работа |

0,6 |

|

|

* |

|

|

* |

|

100 |

15 |

|

|

* |

|

|

* |

|

|

100 |

15 |

|

|

Текущий контроль |

1,0 |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

100 |

8.2 Политика и процедура поведения студента

§ обязательное посещение чат-занятий;

§ активноое участие на чат-занятиях;

§ не пропускать занятия без уважительной причины, предоставлять оправдательные документы;

§ отрабатывать пропущенные занятия в определенное время;

§ относиться уважительно к преподавателю и студентам, быть доброжелательным, терпимым;

§ активно участвовать в учебном процессе, готовиться к каждому занятию;

§ конструктивно поддерживать обратную связь на занятиях;

§ быть пунктуальным и обязательным.

4.9.4 График выполнения и сдачи заданий по дисциплине

«Страховой менеджмент»

|

№ |

Название работ |

Виды работ |

Продол житель ность выпол нения, часов |

Форма контроля |

Сроки сдачи (неде ли) |

|

1 |

Становление и развитие страхового менеджмента в РК |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

1 |

|

2 |

Необходимость классификации страхования в современных условиях |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

2 |

|

3 |

Комплекс мероприятий страхового риск-менеджмента |

презентация |

1 |

Защита презентации |

3 |

|

4 |

Стратегия управления персоналом страховой |

Реферат |

1 |

Проверка реферата |

4 |

|

5 |

Проблемы развития страхового рынка |

(Коллективный тренинг) |

1 |

Проверка |

5 |

|

6 |

Страховая премия как источник финансирования деятельности страховой компании |

презентация |

1 |

Защита презентации |

6 |

|

7 |

Особенности личного и имущественного страхования в РК

|

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

7 |

|

8 |

Виды страховых стратегий и их практическое применение |

доклад |

1 |

Проверка Усвоенного материала |

8 |

|

9 |

Страхование коммерческих рисков- инвестиций, прибыли или дохода (на примере казахстанского предприятия |

презентация |

1 |

Защита презентации |

9 |

|

10 |

Стратегия и тактика ценовой политики в страховом деле. |

Реферат |

1 |

Проверка реферата |

10 |

|

11 |

Особенности страхового маркетинга и факторы, определяющие его развитие |

Реферат |

1 |

Проверка реферата |

11 |

|

12 |

Разработка нового и модернизация страхового продукта |

доклад |

1 |

Проверка доклада |

12 |

|

13 |

Проблемы государственной поддержки страховых предприятии |

презентация |

1 |

Защита презентации |

13 |

|

14 |

Становление и развитие страхового менеджмента в РК |

Реферат |

1 |

Проверка реферата |

14 |

|

15 |

Необходимость классификации страхования в современных условиях |

доклад |

1 |

Проверка доклада |

15 |

4.9.5 КАРТА УЧЕБНО-МЕТОДИЧЕСКОЙ ОБЕСПЕЧЕННОСТИ ДИСЦИПЛИНЫ

СПИСОК ЛИТЕРАТУРЫ

Основная литература

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Государство и бизнес. Под ред. Мамырова Н.К. – Алматы, 2003. |

2 |

- |

- |

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Мамыров Н.К., Ихданов Ж. Страховой менеджмент в условиях Казахстана. Алматы, Экономика -1998 |

1 |

- |

- |

Электронные учебники и пособия

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Необходимость ГРЭ. Видео |

- |

- |

+ |

4.9.6. ЛЕКЦИОННЫЙ КОМПЛЕКС

по дисциплине «Страховой менеджмент»

3. Тезисы лекций по темам учебной дисциплины и методические указания по изучению лекционного курса

Лекция 1. Экономическая сущность страхования и страхового менеджмента

1.Понятие страхования: его необходимость, сущность, принципы и функции

2. Основные понятия и термины применяемые в страховании

3. Понятие менеджмента в сфере страхования

Как уже было сказано, безусловной предпосылкой страхования является риск как вероятность ущерба. Поэтому рисковая функция страхования является главной, непосредственно связанной с основным назначением страхования как инструмента устранения неблагоприятных последствий наступления непредвиденных событий. Именно при реализации рисковой функции происходит перераспределение страховых резервов среди участников страхования в связи с оказанием денежной помощи пострадавшим.

Предупредительная функция связана с планированием и финансированием за счет части средств страхового резерва мероприятий по предупреждению и борьбе с пожарами, стихийными бедствиями, болезнями сельскохозяйственных животных и других, направленных на уменьшение страхового риска.

Сберегательная функция страхования реализуется прежде всего в долгосрочном страховании жизни. Заключая договор страхования с условием выплаты страховой суммы по дожитию, к определенному сроку страхователь обеспечивает для себя страховую защиту достигнутого материального благополучия. В страховании жизни категория страхования в наибольшей степени сближается с категорией кредита при накоплении средств.

Контрольная функция проявляется одновременно с вышеперечисленными функциями в конкретных страховых отношениях и заключается в финансовом контроле за строго целевым формированием страховых резервов, инспектирования и выполнения страхователем условий страхования и в целом за правильным осуществлением страховых операций.

2. Объекты и предметы страхования – подлежащие страхованию интересы юридических и физических лиц.

Выгодоприобретатель- завещательное лицо, то есть получатель страховой суммы после смерти завещателя

Страховой полис- документ установленного образца, страховщик выдает страхователю, удостоверяет заключенный договор и содержит все его условия.

Застрахованный – физ. лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты.

Страховая ответственность(страховое покрытие) – обязанность страховщика выплатить страховую сумму или страховое возмещение.

Термины связанные с формированием и расходованием страхового резерва

Страховой тариф – выраженная в тенге единица страховой суммы или процентная ставка от совокупной страховой суммы. Его так же называют тарифной брутто-ставкой.

Брутто-ставка =нетто ставка(она предназначена для выплат страхового возмещения и страховых сумм)+ нагрузка (необходимой для покрытия накладных расходов страховщика)

Страховой платеж(взнос) или страховая премия- плата деньгами с совокупной страховой суммы

Страховое поле – максимальное количество объектов, которое можно застраховать в определенной местности

Страховой портфель- фактическое количество застрахованных объектов или действующих договоров страхования на определенной территории.

Страховой акт- документ установленной формы, подтверждающий факт и причину произошедшего страхового случая.

Лимит ответственности страховщика- максимально возможная ответственность страховщика, вытекающая из условий договора страхования.

Страховое сторно-число досрочно прекращенных договоров страхования жизни в связи с неуплатой очередных взносов.

Страховая рента- регулярный доход страхователя (ежемесячный, ежегодный), связанный с получением пожизненной или временной пенсии.

Убыточность страховой суммы- выраженное в процентах отношение совокупной величины страхового возмещения или выплаченных страховых сумм к общей страховой сумме всех застрахованных объектов.

Понятия и термины, выражающие условия страхования

Страховая оценка- определение стоимости объекта для целей страхования

Страховое обеспечение- уровень страховой оценки по отношению к стоимости имущества, принятой для страхования. Существует две системы страхового обеспечения:

1 система пропорционального страхового обеспечения- страхователю возмещается не вся сумма ущерба, а лишь столько процентов на сколько было застраховано имущество.

Имущество застраховано лишь на 60% процентов от стоимости, то после страхового случая ущерб будет возмещен лишь в пределах 60%.

2 система первого риска- предусматривает возмещение ущерба не более страховой суммы, установленной по желанию страхователя в пределах полной стоимости имущества. Если сумма ущерба оказалась больше страховой суммы, то разница не возмещается.

Если предприятие застраховало имущество на 150,0тыс тенге при его полной стоимости в 450 тыс тенге, ущерб составил 300,0 тыс тенге, страховщик возмещает лишь 150,0 тыс тенге- то есть первый риск, оставшаяся сумма в 150 тыс тенге не возмещается-второй риск.

Страховая сумма- сумма денежных средств, на которую фактически застраховано имущество, жизнь и здоровье

Международные страховые термины

Абандон(в морском страховании)-отказ страхователя от своих прав на застрахованное имущество в пользу страховщика с целью получения от него полной страховой суммы

Аквизия- профессиональная работа страхового агента или брокера по привлечению новых договоров страхования

Актуарные расчеты- совокупность экономико-математических расчетов тарифных ставок

Андеррайтер- профессионал в страховом деле, имеющий полномочия от руководства страховой компании принимать на страхование предложенные риски, определять тарифные ставки и конкретные условия договора страхования этих договоров

Аддендум – дополнение к договорам страхования

Аннуитет, тонтина-страхование пенсии и ренты. Страхователь единовременно или в рассрочку вносит страховщику определенную сумму денег, а затем в течение нескольких лет или пожизненно получает регулярный доход

Зеленая карта- имея зеленую карту ее владелец может въезжать в любую другую страну, участвующую в системе страхования, не приобретая на границе дополнительного страхования

Ковернота страховая- свидетельство о страховании, выдаваемое брокером страхователю и подтверждающее заключение договора страхования с указанием списка страховщиков

Коносамент- документ, выдаваемый перевозчиком грузовладельцу в удостоверение факта принятия груза к перевозке и подтверждения обязательства передать его грузовладельцу в порту назначения

Прецедент в страховании- практика рассмотрения претензий, согласно которой вынесенное судом или арбитражем решение по соответствующему убытку, автоматически распространяется на аналогичные убытки без дальнейшего рассмотрения по существу.

Страховой пул- объединение страховых компаний для совместного страхования определенных рисков(крупных или опасных)

Шомаж-страхование потери прибыли и других финансовых потерь, связанных с приостановкой производства в результате наступления страховых случаев, напр. пожара

Аварийный сертификат- документ, подтверждающий характер, размер и причины убытка в застрахованном имуществе.

Сюрвейер – эксперт или агент по осмотру застрахованного имущества

Аутсайдеры- страховые компании не являющиеся членами соответствующих страховых ассоциаций

Кумуляция- совокупность рисков, при которой большое количество застрахованных объектов или несколько объектов могут быть затронуты одним и тем же страховым случаем в результате которого возникает очень крупный убыток

Страховой бонус- термин транспортного страхования, скидка со страховой премии за безаварийную езду или за длительное не обращение за страховым возмещением

Страховая франшиза- затраты страховщика на определение ущерба, эта сумма удерживается с выдаваемой суммы страхователю, она устанавливается в процентах и от страховой суммы в твердой денежной сумме(например 10 тыс тенге)

3 . Управленческая деятельность представляет собой специфическую разновидность трудового процесса, а поэтому характеризуется всеми присущими ему элементами – предметом труда, средствами труда и самим трудом, а также его результатами.

Предметом и продуктом труда в управлении является информация, используя которую путем осмысления и приложения к существующим и предлагаемым реалиям принимаются решения направленные на конкретные действия.

Менеджмент – это вид хозяйственного управления, самостоятельно осуществляющий профессиональную деятельность, направленную на достижение в рыночных условиях намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента.

Страховой менеджмент, как и во всякой деятельности решает задачи управления, нахождение путей и способов обеспечивающих наиболее эффективнее подходы к у правлению, решению перспективных и оперативных вопросов.

Страховой менеджмент имеет свои специфические особенности. Он вбирает в себя функции различных сфер производственной, коммерческой и финансовой деятельности, формируя из них страховую деятельность.

Задача страхового менеджмента – совершенствование систем управления страховой деятельностью и вхождение в мировой страховой рынок.

Цель – создание финансово устойчивых страховых организаций;

- расширение сферы страховых услуг;

- интеграция в мировой страховой рынок.

Страховая деятельность динамична и многомасштабна в своих проявлениях активно реагирует на финансовое и экономическое состояние общества.

Страховой менеджмент – управление в условиях рынка, рыночной экономики означает:

- ориентацию страховой фирмы на спрос и потребности страхового рынка, на запросы конкретных потребителей и организацию разработки и внедрения тех видов страховых услуг, которые пользуются спросом и могут принести страховой фирме намеченную прибыль;

- постоянное стремление к повышению эффективности страховой деятельности, к получению оптимальных результатов с меньшими затратами;

- хозяйственную самостоятельность, обеспечивающую свободу принятия решений тем, кто несет ответственность за конечные результаты деятельности фирмы или ее подразделений;

- постоянную корректировку целей и программ в зависимости от состояния рынка;

- выявление конечного результата деятельности фирмы или ее хозяйственно самостоятельных подразделений;

- необходимость использования современной информационной базы с компьютерной техникой для многовариантных расчетов при принятии обоснованных и оптимальных решений.

В рыночных условиях негосударственные страховые компании более оперативно реагируют на конъюнктурные изменения страхового рынка, более подвижны и гибки в принятии организационных и технических решений.

В современной экономической науке понятие страхового менеджмента раскрывается как двойная категория, состоящая из финансового менеджмента и управления персоналом.

Финансовый менеджмент предусматривает определение проблем, связанных с реализацией страховых услуг, с рассмотрением оптимальных источников прибыли и формирования фонда страхового резерва и т.д.

Управление персоналом рассматривает вопросы, связанные со стороной приема и размещения кадров. Построение организационной системы управления, с формированием кадровой политики, с оплатой труда и определением перечня направлений по которым служащие должны пройти курсы повышения квалификации.

Термин «Страхование» (англ management) означает управлять, рационально вести хозяйство. Он объединяет понятия: система управления, теория управления, заведование, организация.

Менеджмент –это совокупность принципов, методов, средств и форм управления страховой деятельностью с целью повышения эффективности их работы и увеличения прибыли.

В научном смысле менеджмент – это система управления организацией, основанная на выявлении взаимосвязей между человеческим фактором и принципами функционирования организации.

Менеджмент — это рыночная модель управления экономикой, ориентированная на максимизацию прибыли путем наилучшего удовлетворения интересов потребителей. Страховой менеджмент рассматривается как самостоятельный вид профессиональной деятельности, направленной в условиях рыночной экономики на достижение определенных, конкретных целей посредством рационального использования страховых ресурсов, основанных на собственных принципах, функциях и методах. Следует отметить, что фонд страхового резерва должен быть использован по строго целевому назначению.

Страховой менеджмент — научная система управления страховым делом и персоналом, занятым в данной сфере. Он базируется на научных методах управления, конкретизированных практикой ведения страхового дела.

Данное понятие произошло от слова «менеджер» - наемный управляющий, специалиста по управлению, умеющий рисковать. Таким образом, менеджер –это организатор бизнеса, владеющий навыками эффективного управления страховой организацией в условиях рыночной экономики. Следует отметить, что деятельность менеджера состоит не только в управлении, она также включает широкую систему мер по изучению, анализу и оценке результатов, планированию, прогнозированию и формированию страхового рынка. Менеджмент играет ключевую роль в создании атмосферы делового партнерства, коллективной ответственности за принятие важных решений и рисков.

Страховой менеджмент как система управления СК строится на использовании следующих принципов:

1)Ориентация любой СК на спрос и потребность рынка, на запросы клиентов и организацию таких банковских продуктов и услуг, которые пользуются спросом и могут принести планируемую прибыль. Основа данного принципа - построение оптимальной модели управления, ориентированной на использование свойств рыночной экономики с целью повышения собственной ликвидности. В оставшейся части этот принцип реализуется посредством маркетинга.

2) Постоянное следствие к повышению эффективности СК деятельности с целью уменьшения издержек и получения оптимальных резервов.

3) Корректировка целей, задач и проблем СК в зависимости от состояния рынка. Предполагает наличие гибкой системы управления, предопределяет возможность изменения целевых ориентиров в зависимости от складывающихся ситуаций.

4) Учёт окончательного результата работы СК и его отделений в характеристике процесса деятельности на рынке. Предполагает рассмотрение резервов предпринимательской деятельности в постановке будущих целевых ориентиров.

5) Обязательное использование современной информационной базы (коммуникационные сети, высокие технологии). Разрабатываются с целью снижения затрат времени на выполнение обязательных операций, сокращение времени на принятие оптимальных решений, на быстрое всесторонние использование информации.

6) Рациональный подбор персонала и его эффективное использование. Выполнение данного принципа основано на формировании оптимальной кадровой политики с учётом отраслевой специфики деятельности СК.

В своей деятельности зарубежные страховые компании и крупные отечественные сталкиваются с целым рядом проблем. Среди которых:

- появление крупных страховых групп;

- инвестиции в ценные бумаги;

- рост запросов со стороны клиентуры;

- разработка методов борьбы с финансовым мошенничеством;

- интернационализация страхового бизнеса;

- резкие изменения политической ситуации;

- несбалансированные возрастные структуры персонала;

- появление новой информационной технологии;

- обеспечение личной безопасности страховых работников.

Современный уровень развития страхового рынка характеризуется тенденцией к монополизации в страховом деле и концентрации капитала.

Усиливается конкуренция между страховыми компаниями и банками. Происходит взаимное проникновение в сферы деятельности каждого из них.

Банки активно внедряются в страховой бизнес особенно по личному страхованию жизни, имеющему высокую доходность и небольшой риск (банкассюранс).

Многие банки стремятся к приобретению уже функционирующих страховых компаний. Такой союз обоюдовыгоден и получил широкое распространение в Великобритании «Скоттиш Мьючуэн», «Ллойд бэнк», «Ллойд Эбби Лайф».

Стремление банков заниматься страхованием связано с повышением уровня доходности и улучшению банковской ликвидности. Ведет к универсализации банковской деятельности.

Страховые услуги стали выходить за рамки накопительного страхования.

Издержки коммерческих банков по продаже полисов через свою сеть ниже чем в страховых компаниях.

В настоящее время страхованием занимаются более 75 банков США. В России продают страховые полисы ряд отделений Сберегательного банка страховых фирм «РОСНО», «Инвест».

Одной из форм внедрения коммерческих банков в страховое дело является создание страховых трастов. В настоящее время ряд банков выступают в роли Банк-агент страховой компании, Банк-менеджер страховой компании.

Как видно изменяющиеся экономические и социальные условия влияют на процессы происходящие в страховой деятельности с точки зрения управления и структурных изменений происходящих в страховых организациях.

Контрольные вопросы:

1. Перечислите функции страхования?

2. Что является объектом страхования?

3. Кто является участником страховой сделки?

4. Что включает в себя понятие менеджмент в сфере страхования?

5. Какие методы планирования применяются в страховании?

6. Какие функции выполняет страховой менеджер?

Литература:

1. Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.)

2. Эриашвили Н.Д., Никулина Н.Н. Страховой менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г.

3. Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008г.

4. Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006г.

5. Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000г.

6. Ивасенко, А.Г. Страхование: учебное пособие М.: КНОРУС, 2009г..

7. Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009г.

Лекция 2. Классификация страхования: отрасль, под отрасль и виды

Цель лекции: Ознакомить студентов с классификацией страхования: отраслями, подотрслями и видами.

Вопросы:

1. Необходимость классификации страхования. Классификация по объектам страхования и по роду опасностей.

2. Обязательное социальное страхование: условия проведения.

3. Формы и методы проведения страхования

Основные термины: страхование жизни, формы страхования, отрасль страхования.

1. Классификация страхования, как и любая другая классификация, представляет собой систему деления страхования на взаимосвязанные звенья, которые располагаются так, что каждое последующее звено является частью предыдущего.

В отечественной страховой науке в основу классификации страхования положены два критерия: различия в объектах страхования и характера опасности. В классификации по объектам страхования за высшее звено принята отрасль, среднее - подотрасль, низшее - вид страхования.

В основе деления на отрасли лежат принципиальные различия в объектах страхования. До недавнего времени вся совокупность страховых отношений делилась на четыре отрасли: страхование имущественное, личное, ответственности предпринимательских рисков. Однако страхование ответственности и страхование предпринимательских рисков защищают, главным образом, имущественные интересы страхователей, т.е. страхованием возмещается материальный ущерб от потери имущества и доходов. Возмещение вреда нанесенного здоровью третьим лицам при страховании ответственности в конечном итоге также сводится к возмещению материального ущерба (компенсация затрат на лечение, потери заработка и т.п.)

Число видов страхования практически неограниченно и адекватно бесконечному разнообразию интересов потенциальных страхователей.

По страхованию жизни видами являются: долгосрочное страхование жизни, страхование детей, к бракосочетанию, страхование дополнительной пенсии. В страховании здоровья и потери трудоспособности выделяют страхование от несчастных случаев (индивидуальное и за счет предприятий), внезапных заболеваний, медицинское страхование.

Содержание каждого класса по добровольной форме страхования и дополнительные требования по его проведению устанавливаются нормативными правовыми документами актами уполномоченного органа.

Для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды. Страховая деятельность страховой организации осуществляется по отрасли "страхование жизни" и отрасли "общее страхование".

Отрасль "страхование жизни" включает следующие классы в добровольной форме страхования:

1) страхование жизни;

2) аннуитетное страхование.

Отрасль "общее страхование" включает следующие классы в добровольной форме страхования:

1) страхование от несчастного случая и болезней;

2) медицинское страхование;

3) страхование автомобильного транспорта;

4) страхование железнодорожного транспорта;

5) страхование воздушного транспорта;

6) страхование водного транспорта;

7) страхование грузов;

8)страхование имущества, за исключением классов, указанных в подпунктах 3—7 настоящего пункта;

9) страхование предпринимательского риска;

10)страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

11)страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

12)страхование гражданско-правовой ответственности владельцев воздушного транспорта;

13)страхование гражданско-правовой ответственности владельцев водного транспорта;

14)страхование гражданско-правовой ответственности перевозчика;

15)страхование гражданско-правовой ответственности по договору;

16)страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 10—14 настоящего пункта.

Содержание каждого класса в добровольной форме страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами уполномоченного органа.

Вид страхования представляет собой страховой продукт, разрабатываемый и предоставляемый страховой организацией страхователю в пределах одного или нескольких классов страхования посредством заключения договора страхования. Страховая организация вправе осуществлять деятельность по заключению договора страхования в форме договора присоединения с выдачей страхователю страхового полиса только после согласования правил страхования с уполномоченным органом.

2. Социальное и личное страхование сближает аналогичное общественное назначение - осуществлять страховую защиту доходов населения. При этом пособия, пенсии и другие выплаты по социальному страхованию удовлетворяют минимальный уровень социальных потребностей населения. Личное страхование как бы дополняет и повышает уровень этих потребностей, поскольку по условиям страхования выплаты страховых сумм производятся без учета полагающихся в том или ином случае выплат по социальному страхованию.

Социальное страхование является обязательным видом страхования, оно подразделяется на следующие виды:

- 1 на случай утраты трудоспособности

- 2 на случай потери кормильца

- 3 на случай потери работы

Обязательному соц.страхованию подлежат работники, за исключением работающих пенсионеров, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории РК и осуществляющих деятельность, приносящую доход в РК.

Объектом социальных отчислений являются расходы работодателя, выплачиваемого в виде доходов работникам, денежного содержания военнослужащих, сотрудников ОВД и т.д.

Самостоятельно занятые лица уплачивают соц. отчисления из получаемых доходов, не превышающих десятикратного размера минимальной заработной платы.

Отчисления уплачиваются не позднее 15 числа месяца, следующего за отчетным.

Для самостоятельных лиц ставки те же, но они исчисляются в размере от минимальной зар. платы.

Все социальные отчисления мобилизуются в Государственном фонде социального страхования. ГФСС - некоммерческая организация в форме АО, единственным учредителем и участником которого является государство.

Страховые выплаты осуществляются по решению уполномоченного органа по осуществлению социальных выплат, который принимает решение после получения Центром заявления и др. документов. Социальные выплаты осуществляются ежемесячно в дифференцированном размере, в зависимости от страхового случая.

3. По способу вовлечения в страховое сообщество страхование осуществляется в обязательной и добровольной формах. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов.

Добровольное —замкнутая раскладка ущерба между членами страхового сообщества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов, в которых предусмотрены: перечень подлежащих страхованию; объем страховой ответственности; уровень (нормы) страхового обеспечения, основные обязанности сторон, участвующих в страховании; порядок установления тарифных ставок страховых платежей и некоторые другие вопросы.

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С другой стороны обязательная форма страхования исключает выборочность отдельных объектов страхования, присущую добровольной. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Добровольное страхование — одна из форм страхования. В отличие от обязательного страхования возникает только на основе заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Нормативную базу для организации и проведение добровольного страхования создает страховое законодательство.

Исходя из законодательной базы, формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Добровольное страхование имеет, как правило, заранее oговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только за период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, квартально) или единовременно (один раз в год).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств, такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

Контрольные вопросы:

1. Что представляет собой классификация страхования?

2. Перечислите формы проведения страхования?

Литература:

1. Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.)

2. Эриашвили Н.Д., Никулина Н.Н. Страховой менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г.

3. Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008г.

4. Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006г.

5. Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000г.

6. Ивасенко, А.Г. Страхование: учебное пособие М.: КНОРУС, 2009г..

7. Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009г.

Лекция 3. Риск-менеджмент в страховой деятельности

Цель лекции: Раскрыть сущность риска и выявить его последствия, а также рассмотреть способы и методы управления рисками страховой компании

Вопросы:

1. Риск: понятие, функции, источники, классификация. Основы управления рисками

2.Экономическая необходимость создания резервных фондов и резервов для компенсации ущерба.

3. Комплекс мероприятий страхового риск-менеджмента

Основные термины: страховой риск, страховой фонд, классификация риска, оценка риска, система, менеджмент

1. Риск – величина непостоянная. Исходя из полученной информации о возможном развитии страховщик делает его оценку, которая заключается в анализе всех рисковых обстоятельств, характеризующих параметры риска. Выделяют соответствующие группы риска, которые являются мерой и критерием оценки. Каждая группа содержит объекты страхования, обладающие примерно одинаковыми признаками (гомогенная группа).

По результатам оценки принимаются решения, к какой рисковой группе следует отнести тот или иной объект, какая тарифная ставка наилучшим образом соответствует данному риску. Средняя величина рисковых обстоятельств есть средний рисковый тип группы, который используется в качестве меры сравнения.

Для оценки риска в страховой практике используют различные методы, из них наиболее известны следующие.

Метод индивидуальных оценок применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. Страховщик делает произвольную оценку, отражающую его профессиональный опыт и субъективный взгляд. Внедрения достижений научно-технической революции в различные отрасли промышленности и сельского хозяйства, создание крупно масштабных объектов с высокой стоимостью и уникальных технологий все больше делают необходимым использование этого метода при заключении договоров страхования.

Для метода средних величин характерно подразделение отдельных рисковых групп на подгруппы. Тем самым создается аналитическая база для определения размера по рисковым признакам (например, балансовая стоимость объекта страхования, суммарные производственные мощности, вид технологического цикла и т.д.).

Метод процентов представляет собой совокупность скидок и надбавок (накидок) к имеющейся аналитической базе, зависящих от возможных положительных и отрицательных отклонений от среднего рискового типа. Используемые скидки и надбавки выражаются в процентах (иногда в промилле) от среднего рискового типа.

Для оценки развития риска в данной страховой совокупности особенно важно располагать достоверной информацией. Неправильная организация статистики риска ведет к неточностям и ошибкам в оценках. Только достаточно большая группа объектов, за которой велось длительное наблюдение, позволяет с высокой степенью достоверности констатировать вероятность ущерба.

В общей классификации рисков принято различать риски: экологические, транспортные, политические и специальные.

Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью человека процессе присвоения материальных благ. Экологические риски обычно не включаются в объем ответственности страховщика. Вместе с тем определенные страховые интересы, обусловленные экологическими рисками, привели к созданию самостоятельного |вида страхования, отвечающего этим интересам.

Транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских и речных судов, железнодорожного подвижного состава и автомобилей во время движения, стоянки (простоя) и ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых воздушным, морским, речным, железнодорожным и автомобильным транспортом.

Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм международного права, с! мероприятиями или акциями правительств иностранных государств в отношении данного суверенного государства или граждан этого суверенного государства. Через систему оговорок или! особых условий договора страхования политические риски могут быть включены в объем ответственности страховщика.

Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов, драгоценных камней, произведений искусства, денежной наличности. Содержание специальных рисков оговаривается в особых условиях договора страхования и может быть включено в объем ответственности страховщика.

Для каждого вида страхования определяются: страхуемые риски, страховая сумма, страховая стоимость, резерв страхования, особые формы страховых отношений, место и время происхождения события и нахождения объекта страхования, методы определения взносов (премий) страхования и порядок их уплаты, условия освобождения от ответственности и порядок решения спорных вопросов.

Технические риски проявляются в форме аварий по причине внезапного выхода из строя машин и оборудования или сбоя в технологии производства. Проблемой технических видов страхования являются оценка частоты аварий и способ оценки ущерба от них.

Технические риски имеют универсальный характер, т.е. защищают объект от множества причин ущерба. Причинами могут быть ошибки управления, монтажа, нарушения технологии, небрежность в работе и т.д., которые приводят к преждевременным отказам, выходу из строя машин и оборудования. Таким образом, технические риски могут нанести ущерб имуществу, жизни и здоровью людей и финансовым интересам предприятия вследствие перерыва в производстве и сверхнормативных затрат. С другой стороны, технические риски подразделяются по составу основных и оборотных фондов, в которых они проявляются:

- машины и оборудование — промышленные риски; здания, сооружения, передаточные устройства — строительные (строительно-монтажные) риски;

- приборы, вычислительная техника, средства связи — электротехнические риски;

- транспортные средства — транспортные риски (каско, грузов, ответственности);

- сельское хозяйство — риски заболевания животных и растений, падежа скота, порча урожая и т.д.

Риски гражданской ответственности связаны с законными претензиями физических и юридических лиц в связи с причинением вреда, вызванным, например, источником повышенной опасности. К источникам повышенной опасности относятся автомобильный, железнодорожный, воздушный и морской транспорт, ряд химических производств и др. Физическое или юридическое лицо, обладающее таким источником повышенной опасности, может застраховать свою гражданскую ответственность перед третьими лицами, т.е. переложить обязанность возмещения имущественного вреда третьим лицам на страховщика.

Пока страхователь поставлен перед фактом неизвестности I страхового случая во времени и пространстве, страховщик интересуется вероятностью наступления страхового случая по отношению ко всей страховой совокупности. Несбывшиеся предвидения страховщика относительно вероятности возможного ущерба и расходов по его возмещению будут заранее оплачены предвидением возможного риска со стороны страхователя. Следовательно, в теоретическом плане страховщик подвергает себя опасности только одного специфического риска, связанного с осуществлением страхового дела. Этот риск носит название технический риск страховщика. Наличие технического риска страховщика побуждает его активно участвовать в предупредительных мероприятиях по борьбе с пожарами, авариями на транспорте и т.д. с целью снижения его степени.

2.Экономическая необходимость создания резервного фонда обусловлена объективной потребностью в возмещении убытка, причиненному хозяйству стихийными силами природы или случайностями. Резервные фонды могут быть централизованными и децентрализованными, натуральными и финансовыми. Метод образования резервных фондов определяется экономическими условиями ведения хозяйства. Натуральные фонды образуются внутри хозяйства и образуются в масштабе каждого отдельного хозяйства или предприятия. Здесь внутрихозяйственные натуральные резервные фонды создаются для того, чтобы не произошло перерыва в процессе производства. Однако внутрихозяйственные резервы не всегда могут в полной мере обеспечить восполнение хозяйству нанесенного ущерба, что объясняется ограниченными возможностями одного хозяйства.

Недостаточность децентрализованных фондов вызывает необходимость создания централизованных резервных фондов. такие фонды формируют отраслевые министерства путем отчисления и перераспределения финансовых и материальных ресурсов среди подчиненных государственных предприятий.

К централизованным резервным фондам следует отнести также общегосударственные (правительственные), семенные, фуражные, продовольственные и денежные резервы. за счет этих резервов может возмещаться ущерб населению, хозяйствам и предприятиям от крупных стихийных бедствий и катастроф.

При всем различии форм резервных фондов их объединяет один большой недостаток- это ограниченность размеров аккумулируемых материальных и денежных средств, обусловленная в свою очередь ограниченностью источников формирования. Потребности в защите имущества и доходов предприятий наилучшим образом могут быть удовлетворены с помощью страхования. при страховании резервный фонд формируют профессиональные Страховы, организации за счет средств страхователей, а возмещение ущерба гарантировано законодательством.

3. Использование риска-менеджмента в страховании включает три основные позиции:

1) выявление последствий деятельности экономических субъектов и ситуации риска;

2) умение реагировать на возможные отрицательные последствия этой деятельности;

3) разработка и осуществление мер, при помощи которых могут быть нейтрализованы или компенсированы вероятностные негативные результаты предпринимаемых действий.

Содержательная сторона риска менеджмента в страховании включает следующие основные этапы:

- подготовительный этап риска менеджмента, который предполагает сравнение характеристик и вероятностей риска, полученных в результате анализа и оценки риска;

- выбор конкретных мер, способствующих устранению или минимизации возможных отрицательных последствий риска.

Одним из вариантов, позволяющих реагировать на отрицательные последствия деятельности в ситуации риска, служит специально разработанный ситуационный план, в котором содержится предписание действий в той или иной ситуации и каких последствий стоит ожидать. Тем самым ситуационные планы являются средством уменьшения неопределенности и оказывают положительное воздействие на деятельность субъектов в условиях рынка.

Контрольные вопросы:

1. Что включает в себя понятие «риск»?

2. Раскройте классификацию риска?

3. Что означает «средний рисковый тип группы»?

4. Перечислите формы страхования? Что включает в себя риск-менеджмент страховой компании?

5. Перечислите функции страхового менеджмента.

6. 3.Назовите основные этапы риск- менеджмента.

7. В чем заключаются функции и задачи страхового менеджера?

Литература:

1. Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» (с изм.и доп. по сост. на 10.06.2014 г.)

2. Эриашвили Н.Д., Никулина Н.Н. Страховой менеджмент: учебное пособие Издательство: Юнити-Дана, 2012 г.

3. Никулина Н.Н. Финансовый менеджмент страховой организации: учебное пособие М.: ЮНИТИ-ДАНА, 2008г.

4. Кожукалова, О.Ю. Страхование: учебное пособие. Кокшетауский университет.- Кокшетау, 2006г.

5. Жуйриков, К. Страхование: теория, практика, зарубежный опыт: учебник Алматы: ОФ " БИС", 2000г.

6. Ивасенко, А.Г. Страхование: учебное пособие М.: КНОРУС, 2009г..

7. Сплетухов, Ю.А. Страхование: учебное пособие. М.: ИНФРА-М, 2009г.

Лекция 4. Организация деятельности и управление трудовыми ресурсами страховой компании

Цель лекции: рассмотреть деятельность страховых организаций, ее организационную структуру компании и управление персоналом.

Вопросы:

1. Виды страховых организаций. Организация работы страховой компании.

2. Сущность и виды организационной структуры управления деятельности страховой компании

3. Стратегия управления персоналом страховой компании

Основные термины: институты, структура, брокер, агент, страховая услуга, структура, органы, стратегия, персонал.

1. Деятельность страховой (перестраховочной) организации. Страховая деятельность является основным видом предпринимательской деятельности, осуществляемой страховой (перестраховочной) организацией.

Страховая (перестраховочная) организация, кроме страховой деятельности, вправе осуществлять следующие виды деятельности:

- инвестиционную деятельность в порядке, предусмотренном нормативными правовыми актами уполномоченного органа;

- выдачу своим страхователям займов в пределах выкупной суммы, предусмотренной соответствующим договором накопительного страхования (для страховой организации);

- продажу специализированного программного обеспечения, используемого для автоматизации деятельности страховых перестраховочных) организаций;

- продажу специальной литературы по страхованию и страховой деятельности на любых видах носителей информации;

- продажу или сдачу в аренду имущества, ранее приобретенного для собственных нужд (для страховой (перестраховочной) организации) или поступившего в ее распоряжение в связи с заключением договоров страхования (для страховой организации);

- предоставление консультационных услуг по вопросам, связанным со страховой деятельностью;

-

организацию и проведение обучения в целях

повышения квалификации

специалистов в области страхования (перестрахования);

- страховое посредничество в качестве страхового агента;

- деятельность по управлению портфелем ценных бумаг (для страховых организаций, осуществляющих деятельность в отрасли "страхование жизни") в соответствии с законодательством Республики Казахстан.

Страховые организации вправе создать фонд, гарантирующий осуществление страховых выплат страхователям (застрахованным, выгодоприобретателям) в случае ликвидации страховых организаций. Порядок создания и деятельность фонда регулируются законодательством Республики Казахстан.

Органы страховой (перестраховочной) организации