Поделиться

Структура, экономическое содержание и оценка статей бухгалтерского баланса

Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия на отчетную дату.

Форма баланса предприятия и содержание его статей определены П(С)БУ 2 «Баланс». Согласно этим нормативно-правовым документом баланс составляется по форме № 1, утвержденной приказом Главстата Донецкой Народной Республики от 03.12.2015 г. № 133, определяет структуру, форму баланса, содержание его статей и общие требования их отображения для всех предприятий, организаций и других юридических лиц всех форм собственности (кроме банков и бюджетных организаций). Однако, следует отметить, что в отличие от П(С)БУ 2, МСФО 1 не предусматривает строго фиксированной, конкретной формы баланса, а только содержит минимальный перечень показателей, которые необходимо отразить в нем. К тому же этот перечень может быть увеличен за счет дополнительных статей, если руководство предприятия считает эти статьи существенными для достоверного отражения финансового состояния.

Национальный же стандарт устанавливает единую для всех форму отчетности, что ликвидирует демократические начала и инициативу руководства предприятия и не учитывает интересы собственников. Кроме того, МСФО 1 разделяет активы на краткосрочные и долгосрочные, чего нет в П(С)БУ 2.

Для изучения финансового состояния предприятия необходима информация о экономических ресурсах, находящихся под его контролем, о финансовой структуре, ликвидности и платежеспособности, а также способности адаптироваться к изменениям среды, в которой оно функционирует. Эти важные финансово-аналитические характеристики предприятия можно получить из бухгалтерского баланса.

Как и другие формы финансовой отчетности, баланс включает заголовок, основное ее элементы (классы) и подклассы. В заголовке указывается: название предприятия, его организационно-правовая форма и местонахождение, название отчета, дата, на которую составлен отчет, валюта, в которой составлен отчет и уровень точности.

Элементами баланса, непосредственно связанными с определением финансового состояния предприятия и изменений в нем, являются:

а) активы, которые признаются и отражаются в балансе при условии, что:

- их оценка может быть достоверно определена;

- в будущем ожидается получение экономических выгод, связанных с их использованием.

б) обязательства признаются и отражаются в балансе при условии:

- что их оценка может быть достоверно определена;

- существует вероятность уменьшения экономических выгод в будущем вследствие их погашения.

в) собственный капитал признается и отражается в балансе одновременно с отражением активов или обязательств, которые приводят к его изменению.

г) активы и обязательства не подлежат свертыванию, за исключением случаев, предусмотренных отдельными стандартами.

д) итог активов баланса должен равняться сумме обязательств и собственного капитала.

По форме баланс является таблицей, на левой стороне которой отражают состав и размещение хозяйственных средств, и которая называется активом, а на правой стороне, что называется пассивом, отражающие источники формирования хозяйственных средств (с латинского слово «актив» означает действенный, действовать; слово «пассив» - удерживаемый, бездействующий). Слова «актив» и «пассив» означают соответствующие стороны бухгалтерского баланса.

Актив — это система показателей, отражающих состав и размещение средств хозяйства, сгруппированных в качественно однородные группы; пассив баланса — это система показателей, которые отражают источники образования и целевое назначение средств хозяйства, также сгруппированных в качественно однородные группы. С точки зрения политической экономии, пассив является суммой стоимостей, полученных из разных источников, а актив — это конкретные формы существования этих стоимостей.

Баланс в сравнении с отчетными формами содержит наибольшее количество показателей. Хозяйственные средства и источники их образования группируются в балансе по экономически однородным группам — статьям баланса. К каждой статье баланса включаются одинаковые по экономическому содержанию средства хозяйства или источники их образования. Статьи баланса имеют общее название, отдельный код, их записывают отдельными суммами. Статьи бухгалтерского баланса разделяют на активные (находятся в активе баланса) и пассивные (размещены в пассиве баланса). Статьи актива всегда характеризуют хозяйственные средства: основные средства, запасы, денежные средства, дебиторы и др. Статьи пассива всегда характеризуют источники собственных и привлеченных средств: уставный капитал, прибыль, кредиты банка, расчеты с бюджетом и тому подобное.

Статьи баланса бывают одноименные и комплексные. Одноименные статьи отражают состояние какого-либо одного вида хозяйственных средств или источников их образования. Например, основные средства, нематериальные активы, готовая продукция, уставный капитал, паевой капитал. Комплексные статьи отражают состояние нескольких видов хозяйственных средств или источников их образования. Например, статья «Производственные запасы» объединяет материалы, топливо, запасные части, полуфабрикаты, комплектующие изделия.

Количество статей баланса не регламентируется нормативными актами, но их должно быть столько, чтобы отразить состояние имущества не только в целом, но и в соответствии с его отраслевыми особенностями, чтобы создать предпосылки для обеспечения контроля за сохранением имущества, рациональным и эффективным использованием материальных, трудовых и финансовых ресурсов, быть важным источником информации для анализа и управления деятельностью предприятия.

Для получения обобщенных данных о состоянии и использовании хозяйственных средств статьи объединения в группы и разделы. При этом название и количество статей баланса тесно связаны с классификацией имущества и источников его образования.

Статьи дают возможность всесторонне оценить деятельность предприятия. А чтобы эта оценка была объективной, надо придерживаться единства в оценке самих статей баланса. Оценка статей баланса регламентирована Законом ДНР № 14-IHC от 27.02.2015 «О бухгалтерском учете и финансовой отчетности», а также соответствующими положениями (стандартами) бухгалтерского учета П(С)БУ 1.

Объединение статей баланса в экономически однородные группы не является завершающим процессом их группировки. Все статьи баланса еще группируют в разделы, которых в активе есть три, а в пассиве – пять. То есть, статьи баланса сгруппированы так, чтобы, сравнивая итоги разделов актива и пассива и отдельных их показателей, можно было делать общие выводы о финансово - хозяйственной деятельности предприятия.

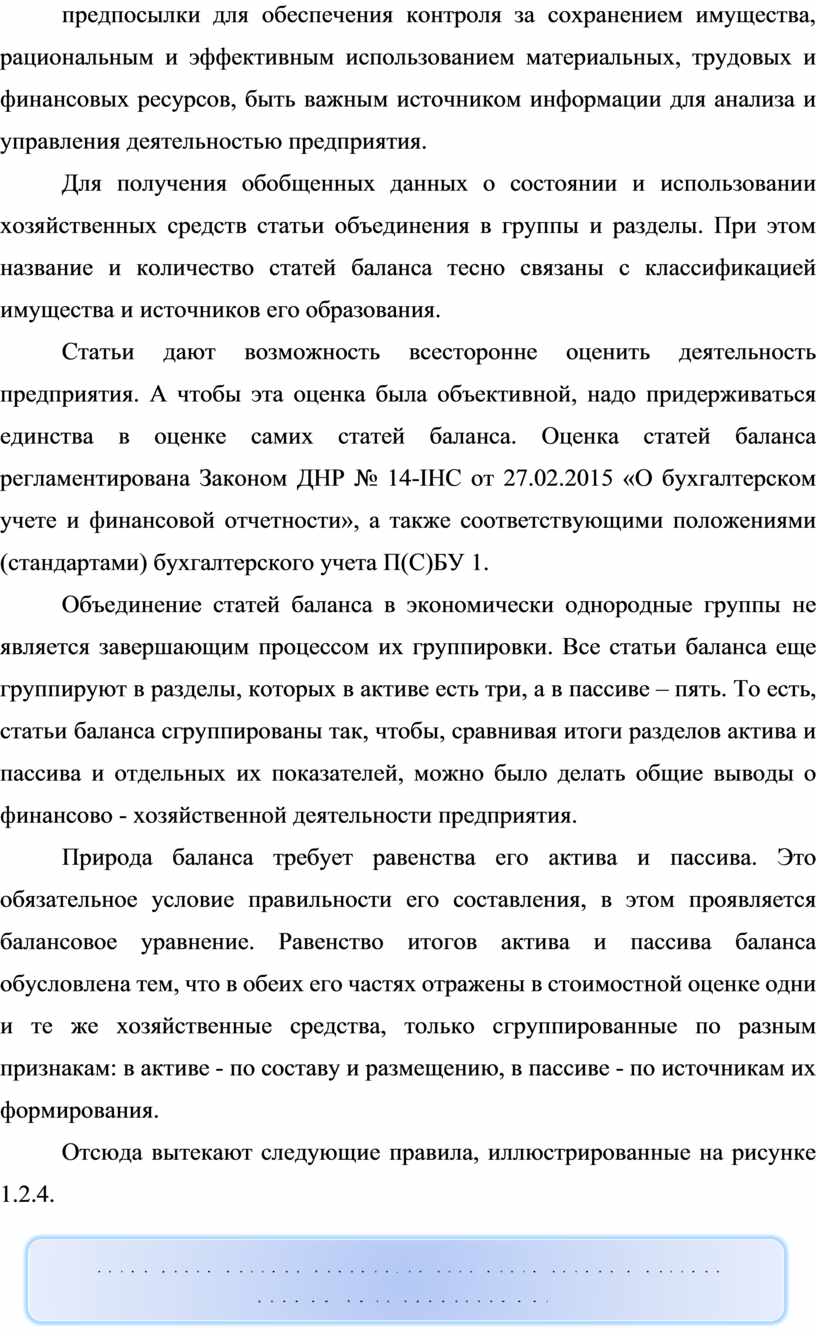

Природа баланса требует равенства его актива и пассива. Это обязательное условие правильности его составления, в этом проявляется балансовое уравнение. Равенство итогов актива и пассива баланса обусловлена тем, что в обеих его частях отражены в стоимостной оценке одни и те же хозяйственные средства, только сгруппированные по разным признакам: в активе - по составу и размещению, в пассиве - по источникам их формирования.

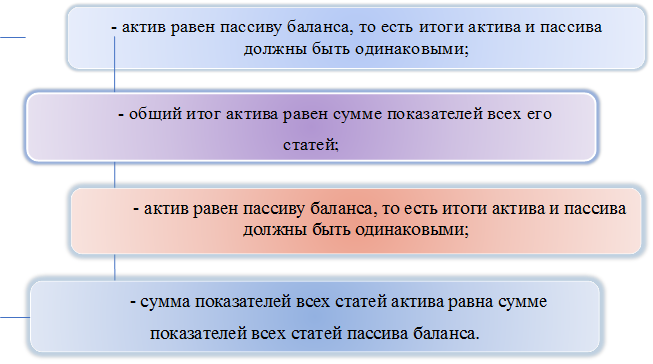

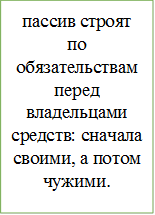

Отсюда вытекают следующие правила, иллюстрированные на рисунке 1.2.4.

Рисунок 1.2.4 Правила равенства актива и пассива баланса

Каждая группа хозяйственных средств, размещенных в активе, имеет соответствующий источник их формирования, отраженный в пассиве баланса. Отсутствие равенства итогов актива и пассива баланса свидетельствует о наличии ошибок, допущенных при его составлении. Итак, бухгалтерский баланс — это фиксирование на определенную дату (как правило, 1-е число месяца) активов и пассивов, которые состоят 3 отдельных статей, равенство активов и пассивов в денежной оценке.

Бухгалтерский баланс — это не только метод обобщения информации о состоянии и составе хозяйственных средств предприятия и источников их формирования, но и форма финансовой отчетности, которая содержит важную информацию о финансовом состоянии предприятия. Поэтому необходимо уметь не только составлять баланс, но и понимать его, уметь его читать с целью экономического анализа.

Читать баланс — это уметь всесторонне понимать и анализировать его статьи, в которых на определенную дату отражаются имущественное состояние предприятия, размещение средств и источников, размер собственных средств, состояние расчетов. Умение читать баланс — это экономическое и правовое понимание содержания каждой его статьи, способа ее оценки и взаимосвязи с другими статьями.

Читать баланс должны уметь руководители, собственники, работники экономических, финансовых и бухгалтерских служб предприятия, менеджеры, акционеры, кредиторы с целью принятия управленческих решений.

Балансовое уравнение Активы = Пассивам является необходимым условием рассмотрения баланса как по форме, так и по содержанию. Собственно, с этого начинается ознакомление с бухгалтерским балансом.

Соотношение Активы = Капитал + Обязательства условно можно назвать структурным, поскольку оно уточняет, с одной стороны - состав имущества: основные, оборотные средства, т. е. величину средств, вложенных в хозяйственную деятельность, а с другой - кто и в какой форме участвовал в создании (формировании) имущества предприятия (собственный капитал, кредиты банков, кредиторская задолженность поставщикам и тому подобное). Изменение доли собственных и привлеченных средств будет свидетельствовать о степени финансовой зависимости предприятия от собственников, акционеров и кредиторов. По структуре бухгалтерского баланса можно определить принадлежность предприятия к определенной отрасли (виду) экономической деятельности (промышленности, сельского хозяйства, торговли, банковской, бюджетной деятельности и тому подобное); организационно - правовых форм хозяйствования (частное, коллективное, коммунальное, государственное предприятие, хозяйственное общество и т. п), по экономическому назначению продукта (продукция, выполненные работы, оказанные услуги).

Еще одно соотношение Капитал = Активы - Обязательства всегда характеризует стоимость чистых активов, то есть имущества, которое окончательно, после вычета обязательств, является собственностью предприятия и может быть объектом распределения между учредителями или акционерами при ликвидации предприятия или его закрытии.

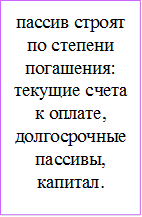

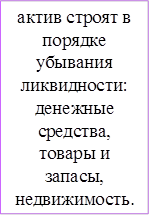

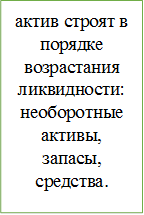

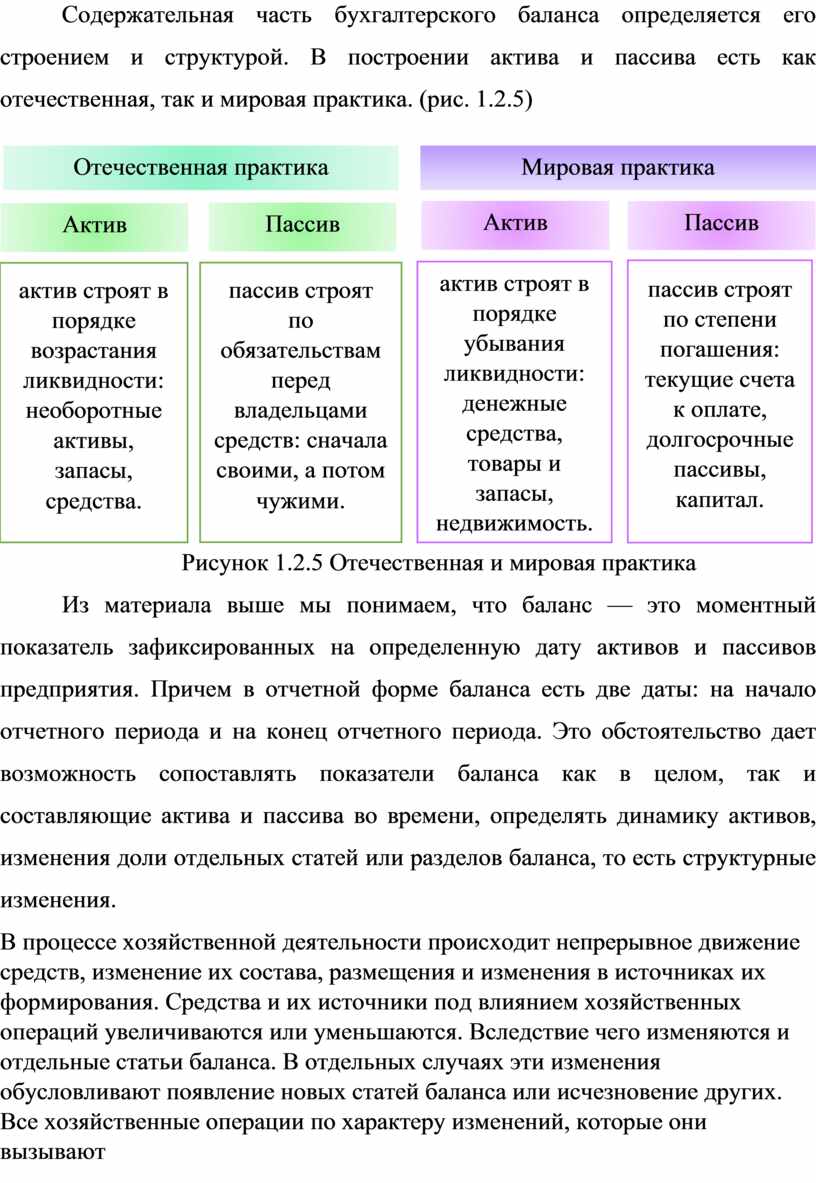

Содержательная часть бухгалтерского баланса определяется его строением и структурой. В построении актива и пассива есть как отечественная, так и мировая практика. (рис. 1.2.5)

|

||||||||||||||||

|

||||||||||||||||

|

|

|||||||||||||||

Рисунок 1.2.5 Отечественная и мировая практика

Из материала выше мы понимаем, что баланс — это моментный показатель зафиксированных на определенную дату активов и пассивов предприятия. Причем в отчетной форме баланса есть две даты: на начало отчетного периода и на конец отчетного периода. Это обстоятельство дает возможность сопоставлять показатели баланса как в целом, так и составляющие актива и пассива во времени, определять динамику активов, изменения доли отдельных статей или разделов баланса, то есть структурные изменения.

B процессе хозяйственной деятельности происходит непрерывное движение средств, изменение их состава, размещения и изменения в источниках их формирования. Средства и их источники под влиянием хозяйственных операций увеличиваются или уменьшаются. Вследствие чего изменяются и отдельные статьи баланса. В отдельных случаях эти изменения обусловливают появление новых статей баланса или исчезновение других. Все хозяйственные операции по характеру изменений, которые они вызывают в состоянии средств и источниках их образования (в активе и пассиве баланса), делятся на четыре типа:

- операции первого типа характеризуют изменения в составе хозяйственных средств и предопределяют изменения в активе баланса: одна статья актива увеличивается, а вторая уменьшается на одинаковую сумму. К операциям такого типа относятся: отпуск материалов в производство; поступления задолженности от дебиторов в кассу или на текущий счет; выдача денежных средств из кассы подотчетным лицам; оприходование готовой продукции из производства.

- операции второго типа изменяют некоторые моменты в источниках формирования хозяйственных средств, что вызывает изменения двух статей пассива баланса: одна статья пассива увеличивается, а другая уменьшается на одну и ту же сумму. К операциям такого типа относят: погашение задолженности поставщикам за счет полученных кредитов банка; удержание налога с доходов физических лиц из заработной платы рабочих и служащих, подлежащая перечислению в бюджет и другие.

- операции третьего типа, характеризующие поступление, дополнительное привлечение хозяйственных средств в оборот предприятия, предопределяет увеличение остатков на одну и ту же сумму на соответствующих статьях актива и пассива баланса. Общий итог при этом тоже увеличивается, но равенство итогов актива и пассива не нарушается. К операциям такого типа можно отнести: зачисление кредита, предоставленного банком, на счет предприятия; зачисление на баланс основных средств, введенных в эксплуатацию, с одновременным увеличением уставного капитала как источника их образования; начисление заработной платы работникам с одновременным увеличением издержек производства.

- операции четвертого типа характеризуют выбытие средств из предприятия, приводят к уменьшению на ту же сумму остатков соответствующих статей актива и пассива баланса. Общий итог баланса при этом также уменьшается, но равенство итогов актива и пассива сохраняется. К

операциям такого типа относят: списание с баланса основных средств и, соответственно, уменьшение уставного капитала; погашение задолженности (с текущего или иного счета) поставщикам за материалы, подрядчикам за услуги; перечисления в бюджет налогов и других платежей.

Рассмотренные четыре типа операций охватывают все возможные варианты изменений в балансе и дают возможность сделать следующие выводы:

1) каждая хозяйственная операция вносит изменения не менее чем в две статьи баланса. Это обусловлено особенностями кругооборота средств, в процессе которого происходят изменения или в составе средств хозяйства, или в составе их источников, или одновременно в составе средств и в составе источников их формирования;

2) итоги актива и пассива баланса изменяются только в том случае, когда хозяйственная операция касается одновременно и средств хозяйства и источников их образования, т. е. при поступлении средств или их выбытии (операции третьего и четвертого типов). Операции же, что обусловливают только перегруппировку средств в активе или изменения их источников в пассиве баланса на итог баланса не влияют.

3) равенство итогов актива и пассива баланса сохраняется после любой операции. Это равенство обусловлено тем, что все операции вызывают или перегруппировку остатков в статьях актива или пассива, или одновременное увеличение или уменьшение на одинаковую сумму статей актива и пассива.

При аналитическом изучении бухгалтерского баланса следует помнить его моментную природу и учитывать это обстоятельство, формулируя выводы. Чтобы выводы были корректными, из такой ситуации можно легко выйти, если в аналитических расчетах использовать средние величины: средне - арифметическую простую или среднюю хронологическую, исчисленные по данным на начало и конец отчетного периода, на конец каждого квартала или месяца.

Правовая форма определения активов предусматривает контроль их предприятием: либо права собственности на них, либо право пользования определенный период времени. В международной практике право пользования активами является главным условием, поскольку право собственности не всегда означает право владения и пользования. Будущая экономическая выгода активов выражается в поступлении денежных средств или эквивалентов и отражает рациональность и целесообразность их приобретения. Определение экономических выгод имеет субъективный характер на каждый период времени существования таких активов.

Статьи активов должны определяться и отражаться в балансе в денежном выражении с использованием установленных методов их оценки. Доминирующей формой оценки при приобретении активов считается историческая (фактическая, первоначальная) себестоимость, отражающая расходы на их приобретение, доставку на предприятие и доведение до состояния, в котором они пригодны к использованию. Состав и порядок формирования первоначальной стоимости приобретенных активов регулируется соответствующими П(С)БУ учета запасов, основных средств, нематериальных активов, финансовых инвестиций, дебиторской задолженности, а также П(С)БУ 16 «Расходы», нормы которого регулируют формирование затрат на производство продукции, товаров, работ, услуг в процессе использования активов, которые оцениваются по справедливой стоимости.

Справедливая стоимость — это сумма, по которой может быть осуществлен обмен актива или оплата обязательств в результате операций между заинтересованными и независимыми сторонами. Как правило, такая оценка активов осуществляется во время обмена их на другие активы, при безвозмездном получении, внесении в уставный или паевой капитал, переоценке, а также в случае приобретения их у поставщиков.

На каждую отчетную дату баланса все оборотные активы должны быть отражены в балансе по наименьшей из двух оценок: первоначальной стоимостью или чистой стоимостью реализации.

Основные средства, нематериальные активы на дату баланса оцениваются по справедливой стоимости, если их остаточная стоимость несущественно отличается от справедливой. Переоценка основных средств происходит тогда, когда их остаточная стоимость значительно (более чем на 10%) отличается от справедливой стоимости на дату баланса.

Финансовые инвестиции на дату баланса отражаются по справедливой стоимости. Справедливую стоимость финансовых инвестиций, которую достоверно определить невозможно, отображают на дату баланса по их себестоимости с учетом уменьшения полезности инвестиций.

Продукция собственного производства, фактическая себестоимость которой выше, чем справедливая стоимость, также должна быть оценена на дату баланса по справедливой стоимости. Суммы уценки списываются на затраты, которые в конечном итоге составляют убытки предприятия.

Долгосрочная задолженность дебиторов отражается по ее теперь дисконтированной стоимости будущих чистых поступлений денежных средств, которые, как ожидается, будут получены во время обычной деятельности предприятия. Согласно П(С)БУ 5 «Отчет о собственном капитале», собственный капитал — это часть в активах предприятия, остающаяся после вычета его обязательств. Собственный капитал — это абстрактная величина стоимости имущества, которое не оценивается по текущей рыночной или иной оценкой и таким образом не отражает текущую стоимость прав собственников предприятия.

Большинство статей пассива баланса оценивается по фактическим суммам, вытекающие из данных текущего бухгалтерского учета. Уставный капитал отражается в балансе как совокупность вкладов (в денежном выражении) участников (собственников) в общее имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Отдельными статьями по фактической величине показывают другие капиталы, резервы, займы, кредиторскую задолженность. С целью равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода предприятия могут создавать резервы: на предстоящую оплату отпусков; на выплату вознаграждения за выслугу лет работникам, включая отчисления на государственное социальное страхование от этих сумм; на производственные затраты для подготовительных работ на предприятиях промышленности с сезонным производством; на будущие расходы для ремонта предметов проката.

Прибыль, её использование или убыток в течение года отражаются в балансе отдельными статьями развернуто. Утвержденные суммы использованной за отчетный год прибыли списываются при составлении годового бухгалтерского отчета. В годовой отчетности может быть отражен только непокрытый убыток или нераспределенная прибыль отчетного года. Прибыль (убыток), выявленный в отчетном году, но являющаяся следствием операций прошлых лет, засчитывается на результаты финансово - хозяйственной деятельности отчетного года. Доходы, полученные в отчетном периоде, но относящихся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат зачислению на результаты финансово-хозяйственной деятельности только с наступлением соответствующего отчетного периода.

Международные стандарты содержат другой подход оценки статей баланса, т. е. оценка может осуществляться несколькими способами: с точки зрения исторической стоимости, текущей себестоимости, стоимости реализации, действующей стоимости.

Следовательно, применение в бухгалтерском учёте балансового обобщения, при котором каждая хозяйственная операция отражается в постоянном сравнении имеющихся средств и их источников формирования, обеспечивает возможность контроля за правильностью использования средств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.