Поделиться

Структурно-динамический анализ бухгалтерского баланса

Для проведения структурно-динамического анализа на ос- нове данных баланса составляется уплотненный аналитичес- кий баланс-нетто (табл. 3.4), который формируется путем аг- регирования однородных по своему составу балансовых статей в необходимых аналитических разрезах. Чтение такого баланса проводится с использованием методов горизонтального и вер- тикального анализа, что позволяет выявить изменения в составе средств и источников их формирования, определить соотноше- ния отдельных статей актива и пассива баланса, их удельный вес в валюте баланса предприятия (вертикальный анализ), откло- нения в структуре основных статей баланса отчетного периода в сравнении с предыдущим.

В ходе структурно-динамического анализа уплотненного ана- литического баланса используются традиционные статистичес- кие методы и показатели:

- показатели структуры баланса, отражающие удельный вес

отдельных статей в общем итоге — валюте баланса;

- показатели динамики баланса, отражающие соответственно абсолютные и относительные изменения статей баланса за ана- лизируемый период;

- показатели структурной динамики баланса, отражающие аб- солютное изменение удельных весов отдельных статей в структу- ре баланса.

Для формирования уплотненного аналитического баланса используется метод группировки статей бухгалтерского балан- са, смысл которого состоит в сведении однородных по своему экономическому смыслу статей в несколько групп и выделении в составе каждой группы статей наибольшим образом влияющих

на структуру и динамику баланса. В уплотненный баланс не вно- сятся «нулевые» или малозначимые статьи. Его смысл — выделе- ние для дальнейшего анализа наиболее значимых статей активов и пассивов предприятия, а также определение суммарных зна- чений групп активов и пассивов используемых для дальнейшего расчета финансовых коэффициентов.

В составе активов выделяются две основные группы: необо- ротные активы и текущие активы, в составе пассивов — собс- твенные средства и заемные средства (рис. 3.1).

Статьи актива баланса группируются следующим образом.

1.  Необоротные активы — итог раздела 1

актива Баланса (стр 080). В

зависимости от значимости статей и наличии в них существенных изменений в составе необоротных активов могут выделяться: долгосрочные нефинансовые

активы — нематери- альные активы,

основные средства и незавершенное строительс-

тво по остаточной стоимости (стр. 010, 020, 030), и долгосрочные финансовые активы (стр. 040–070).

Необоротные активы — итог раздела 1

актива Баланса (стр 080). В

зависимости от значимости статей и наличии в них существенных изменений в составе необоротных активов могут выделяться: долгосрочные нефинансовые

активы — нематери- альные активы,

основные средства и незавершенное строительс-

тво по остаточной стоимости (стр. 010, 020, 030), и долгосрочные финансовые активы (стр. 040–070).

|

|

||||

Рисунок 3.1. Основные группы статей активов и пассивов в уплотненном аналитическом балансе предприятия

2. Текущие активы объединяют активы, которые постоянно обращаются в процессе деятельности предприятия: оборотные активы (итог раздела 2, стр. 260), расходы будущих периодов (раздел 3, стр. 270), необоротные активы и группы выбытия (раз- дел 4, стр. 275). По степени ликвидности текущие активы груп- пируются в следующие группы:

- 2.1. Запасы всего (сумма строк 100—140, 275), в том числе

производственные запасы, незавершенное производство, гото-

вая продукция, товары, необоротные активы предназначенные для продажи и группы выбытия, в зависимости от значимости статей в Балансе и наличии в них существенных изменений;

- 2.2. Дебиторская задолженность всего (сумма строк 150, 160,

170—210), в том числе дебиторская задолженность за товары, ра- боты, услуги по чистой стоимости (стр. 160), дебиторская задол- женность по расчетам (сумма строк 170—210);

- 2.3. Денежные средства и текущие финансовые инвестиции;

- 2.4. Другие оборотные активы (стр. 250), если их значение существенно;

- 2.5. Расходы будущих периодов (стр. 270), если есть.

Статьи пассива баланса группируются следующим образом.

1. Собственные средства — сумма итогов раздела 1 (собствен- ный капитал, стр. 380), раздела 2 (обеспечение будущих выплат и платежей, стр. 430) и раздела 5 (доходы будущих периодов, стр. 630). В составе собственных средств всегда выделяется вели- чина собственного капитала (стр. 380). В зависимости от значи- мости статей и наличии в них существенных изменений в составе собственных средств выделяются уставный капитал, нераспре- деленная прибыль (как составляющие собственного капитала), целевое финансирование (как составляющая обеспечений буду- щих выплат и платежей), доходы будущих периодов.

2. Заемные средства — сумма итогов раздела 3 (долгосрочные обязательства, стр. 480) и 4 (текущие обязательства, стр. 620). По степени срочности погашения обязательств здесь выделяются следующие группы статей:

- 2.1. Долгосрочные обязательства — итог раздела 3 (стр. 480);

- 2.2. Краткосрочные или текущие обязательства — итог раз- дела 4 (стр. 620), в т.ч. краткосрочные кредиты (сумма строк 500— 520), кредиторская задолженность за товары, работы, услуги (стр. 530), текущие обязательства по расчетам (сумма строк 540—600), другие (стр. 610).

Сумма активов и пассивов указывается в соответствии с валю- той исходного бухгалтерского Баланса и при проведении струк- турного анализа приравнивается к 100 %.

При составлении уплотненного аналитического баланса со- кращается число статей, что повышает его наглядность и поз-

воляет сравнивать с балансами других предприятий. Степень

«уплотнения» зависит от целей анализа. Уплотненный аналити- ческий баланс — это не копия бухгалтерского баланса за вычетом

«пустых» статей, а аналитическая форма служащая основным на- глядным источником данных для отображения финансового со- стояния предприятия и его динамики за период и последующего расчета финансовых коэффициентов. Поэтому универсальной формы уплотненного баланса не существует, состав основных групп статей актива и пассива будет индивидуальным в каждом конкретном случае.

В таблице 3.4 приведена максимально детализированная фор- ма уплотненного баланса. С учетом приведенных в ней данных предприятия, она требует дальнейшего сокращения — удаления всех пустых строк, а также самых малозначительных статей (здесь такой статьей являются нематериальные активы).

Формирование уплотненного баланса предполагает выполне- ние таких принципов:

– группировка статей отчетности по определенным крите- риям — как правило, по степени ликвидности активов и сроч- ности погашения обязательств;

– включение только наиболее значимых статей отчетности или статей, в которых в анализируемом периоде произошли зна- чительные изменения, повлиявшие на изменение структуры ак- тивов и капитала;

– возможно формирование уплотненного баланса с учетом расчетных моделей конкретных финансовых коэффициентов (в случае проведения экспресс-анализа).

Из уплотненного аналитического баланса можно получить ряд важнейших критериев финансового состояния, таких как:

– общая стоимость имущества предприятия и его динамика, характеризующая расширение или сокращение объемов хозяйс- твенной деятельности;

– стоимость и доля иммобилизированных средств (необорот- ных активов) и их динамика, которые свидетельствуют о мас- штабах производственно-технической базы, инвестиционных и инновационных процессах, уровне и динамике оборачивае- мости имущества;

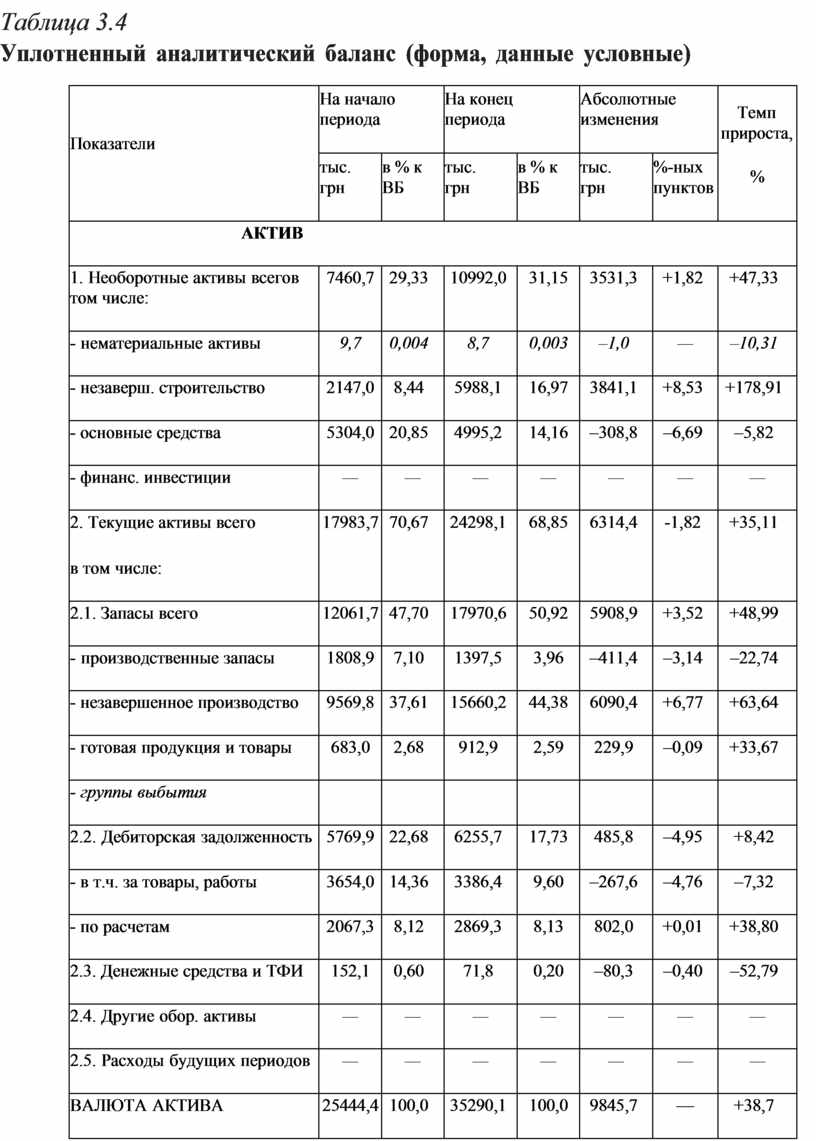

Таблица 3.4

Уплотненный аналитический баланс (форма, данные условные)

|

Показатели |

На начало периода |

На конец периода |

Абсолютные изменения |

Темп прироста, % |

|||

|

тыс. грн |

в % к ВБ |

тыс. грн |

в % к ВБ |

тыс. грн |

%-ных пунктов |

||

|

АКТИВ |

|||||||

|

1. Необоротные активы всего в том числе: |

7460,7 |

29,33 |

10992,0 |

31,15 |

3531,3 |

+1,82 |

+47,33 |

|

- нематериальные активы |

9,7 |

0,004 |

8,7 |

0,003 |

–1,0 |

— |

–10,31 |

|

- незаверш. строительство |

2147,0 |

8,44 |

5988,1 |

16,97 |

3841,1 |

+8,53 |

+178,91 |

|

- основные средства |

5304,0 |

20,85 |

4995,2 |

14,16 |

–308,8 |

–6,69 |

–5,82 |

|

- финанс. инвестиции |

— |

— |

— |

— |

— |

— |

— |

|

2. Текущие активы всего в том числе: |

17983,7 |

70,67 |

24298,1 |

68,85 |

6314,4 |

-1,82 |

+35,11 |

|

2.1. Запасы всего |

12061,7 |

47,70 |

17970,6 |

50,92 |

5908,9 |

+3,52 |

+48,99 |

|

- производственные запасы |

1808,9 |

7,10 |

1397,5 |

3,96 |

–411,4 |

–3,14 |

–22,74 |

|

- незавершенное производство |

9569,8 |

37,61 |

15660,2 |

44,38 |

6090,4 |

+6,77 |

+63,64 |

|

- готовая продукция и товары |

683,0 |

2,68 |

912,9 |

2,59 |

229,9 |

–0,09 |

+33,67 |

|

- группы выбытия |

|

|

|

|

|

|

|

|

2.2. Дебиторская задолженность |

5769,9 |

22,68 |

6255,7 |

17,73 |

485,8 |

–4,95 |

+8,42 |

|

- в т.ч. за товары, работы |

3654,0 |

14,36 |

3386,4 |

9,60 |

–267,6 |

–4,76 |

–7,32 |

|

- по расчетам |

2067,3 |

8,12 |

2869,3 |

8,13 |

802,0 |

+0,01 |

+38,80 |

|

2.3. Денежные средства и ТФИ |

152,1 |

0,60 |

71,8 |

0,20 |

–80,3 |

–0,40 |

–52,79 |

|

2.4. Другие обор. активы |

— |

— |

— |

— |

— |

— |

— |

|

2.5. Расходы будущих периодов |

— |

— |

— |

— |

— |

— |

— |

|

ВАЛЮТА АКТИВА |

25444,4 |

100,0 |

35290,1 |

100,0 |

9845,7 |

— |

+38,7 |

|

ПАССИВ |

|||||||

|

1. Собственные средства всего в том числе: |

3442,1 |

13,53 |

5752,9 |

16,30 |

2310,8 |

+2,77 |

+67,13 |

|

1.1. Собственный капитал |

576,0 |

2,26 |

642,8 |

1,82 |

66,8 |

–0,44 |

+11,6 |

|

в т.ч. нераспределенная прибыль |

476,0 |

1,87 |

542,8 |

1,54 |

66,8 |

–0,33 |

+14,03 |

|

1.2. Обеспечение выплат |

— |

— |

— |

— |

— |

— |

— |

|

1.3. Доходы будущих периодов |

2866,1 |

11,26 |

5110,1 |

14,48 |

2244 |

+3,22 |

+78,30 |

|

2. Заемный капитал всего в том числе: |

22002,3 |

86,47 |

29537,2 |

83,70 |

7534,9 |

–2,77 |

+34,25 |

|

2.1. Долгосрочные обязат-ва |

9350,9 |

36,75 |

7521,6 |

21,31 |

–1829,3 |

–15,44 |

–19,56 |

|

2.2. Текущие обязательства в том числе: |

12651,4 |

49,72 |

22015,6 |

62,39 |

9364,2 |

+12,67 |

+74,02 |

|

- краткосрочные кредиты |

4629,5 |

18,20 |

4630,4 |

13,12 |

0,9 |

–5,08 |

— |

|

- кредиторская задолженность |

8021,9 |

31,53 |

17385,2 |

49,26 |

9366,3 |

+17,73 |

+116,72 |

|

- в т.ч. за товары, работы |

7645,4 |

30,05 |

16799,1 |

47,60 |

9153,7 |

+17,55 |

+119,73 |

|

- по расчетам |

75,9 |

0,30 |

124,9 |

0,35 |

49,0 |

+0,05 |

+64,56 |

|

- другая |

300,6 |

1,18 |

461,2 |

1,32 |

160,6 |

+0,14 |

+53,43 |

|

ВАЛЮТА ПАССИВА |

25444,4 |

100,0 |

35290,1 |

100,0 |

9845,7 |

— |

+38,7 |

– стоимость и доля мобильных (текущих) активов и их дина- мика, состав и структурные изменения мобильных активов, ко- торые свидетельствуют о росте или сокращении объемов произ- водства и сбыта продукции предприятия;

– стоимость и структура запасов и их динамика, что характе- ризируют специфику технологического цикла и эффективность управления на каждом из его этапов;

– стоимость и структура дебиторской задолженности и их ди- намика, что характеризируют эффективность системы сбыта;

– доля и динамика свободных денежных средств на счетах, что характеризируют способность осуществления первоочередных платежей контрагентам;

– сумма и доля собственных средств в финансировании де- ятельности предприятия, их динамика и вызвавшие ее факторы;

– объем собственного оборотного капитала, его доля в финан- сировании текущих активов и динамика этих показателей, кото- рые характеризуют эффективность использования собственных средств;

– сумма и структура заемных средств, которые характеризуют степень зависимости предприятия от внешнего финансирования различной срочности и ее динамику.

К основным признакам удовлетворительного баланса относят:

– валюта баланса увеличивается;

– темпы прироста оборотных активов выше, чем темпы при- роста необоротных;

– темпы роста собственных средств выше, чем темпы рос- та заемных, а их доля в финансировании приближается к 50 % и выше;

– темпы роста дебиторской и кредиторской задолженности пропорциональны;

– предприятие располагает собственным оборотным капита- лом и его доля в структуре активов и текущих активов растет;

– предприятие располагает денежными средствами на счетах для осуществления первоочередных платежей.

При владении методикой финансового анализа уже на осно- ве уплотненного аналитического баланса можно сделать выводы об устойчивости финансового положения предприятия, ос-

новных направлениях его развития, конкурентоспособности продукции, платежеспособности и ликвидности, финансовой независимости и кредитоспособности, инвестиционной при- влекательности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.