Поделиться

Сущность и классификация денежных потоков предприятия

В мировой практике финансового анализа и менеджмента денежный поток является одним из главных показателей оцен- ки результатов деятельности предприятий наряду с выручкой от реализации продукции (работ, услуг) и прибылью.

В наиболее широком понимании денежный поток — это пере- мещение денег со счета денежных средств или на него за опреде- ленный период времени. Но на сегодняшний день в экономиче- ской литературе существует множество иногда противоречивых определений термина «денежный поток». Это связано с тем, что во-первых само понятие денежного потока появилось относи- тельно недавно, и во-вторых — с различием трактовок понятия денежных средств в разных экономических школах.

Так, в условиях административно-командной экономики де- нежные средства понимались как наиболее ликвидная часть ак- тивов и включали в себя деньги на текущем счете и в кассе пред- приятия. Российские и отечественные ученые начала 90-х годов рассматривали денежные средства в контексте оборотных акти- вов предприятия, как ненормируемую их часть. Таким образом, рост остатков денежных средств однозначно воспринимался как явление положительное, хотя очевидно, что в условиях рыноч- ной экономики предприятия должны стремиться к наиболее рациональному использованию денежных средств, т.к. деньги удерживаемые на текущем счете и в кассе только обесценивают- ся и, кроме того, предприятие лишается дополнительного дохо- да от их эффективного размещения.

В англо-американской литературе денежные средства в обыч- ном для нас понимании имеют название наличности. Само же понятие денежных средств несколько шире — включает налич- ность и денежные эквиваленты, т.е. другие краткосрочные лик- видные активы, которые могут быть реализованы в любое время без значительных затрат. В французской финансовой школе су- ществует другое понятие денежных средств — как разницы меж- ду чистым оборотным капиталом и потребностью в оборотном капитале. Наряду с этим существует понятие кассовой налич- ности, определяемое как сумма денежных средств и банковских кредитов. Отсюда денежные средства — это кассовая наличность минус банковские кредиты. Таким образом, денежные средства совпадают с наличностью только в случае, если предприятие не нуждается в кредитах.

Отечественное законодательство (П(С)БУ 4) определяет де- нежные средства как наличность, средства на счетах в банках и депозиты до востребования, отдельно выделяя понятие эквива- лентов денежных средств — как краткосрочных высоколиквид- ных финансовых инвестиций, которые свободно конвертируют- ся в определенные суммы денежных средств.

Можно сказать, что сегодня в Украине денежный поток трактуется как поступление и выбытие денежных средств и их эквивалентов. Применительно к деятельности предприятия можно уточнить, что денежный поток — это совокупность распределенных во времени поступлений и выплат денежных средств, которые генерируются хозяйственной деятельностью предприятия.

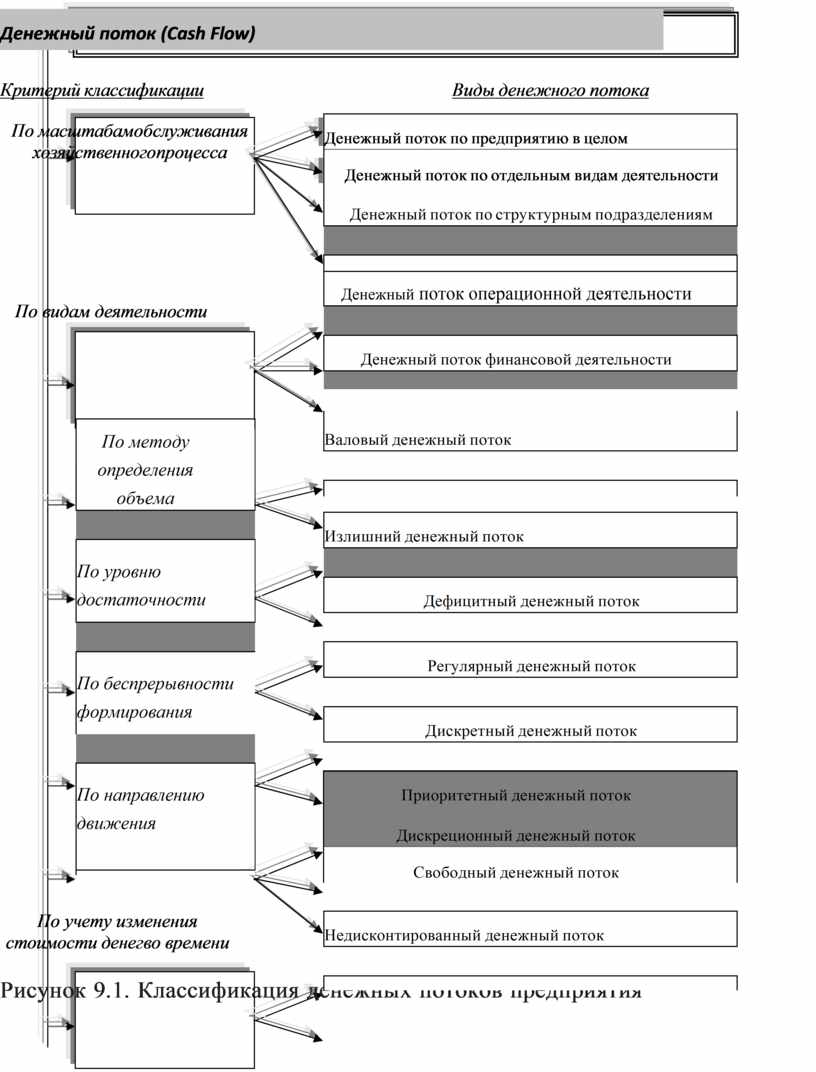

В экономической литературе выделяют различные виды денежных потоков в зависимости от аналитических потреб- ностей. Классификация денежных потоков представлена на рис. 9.1.

Для определения структуры денежного потока и источников его формирования в разрезе видов деятельности выделяют:

§ денежный поток от операционной деятельности

§ денежный поток от финансовой деятельности

§ денежный поток от инвестиционной деятельности.

![]()

Критерий классификации Виды денежного потока

По

масштабам обслуживания хозяйственного процесса

По

масштабам обслуживания хозяйственного процесса

![]()

По видам деятельности

По видам деятельности

![]() По учету изменения

стоимости денег во времени

По учету изменения

стоимости денег во времени

Рисунок 9.1. Классификация денежных потоков предприятия

Такое разделение отражено и в Отчете о движении денежных средств, как в международных так и в отечественных стандартах бухгалтерского учета (П(С)БУ 4).

По масштабам обслуживания хозяйственного процесса выделяют:

– денежный поток по предприятию в целом. Это наиболее агреги- рованный вид денежного потока, который аккумулирует все виды де- нежных потоков, обслуживающих хозяйственный процесс в целом;

– денежный поток по отдельным видам хозяйственной дея- тельности предприятия — характеризует результат дифференци- ации совокупного денежного потока в разрезе отдельных видов деятельности;

– денежный поток по отдельным структурным подразделениям;

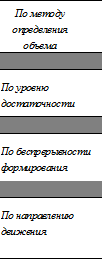

– денежный поток по отдельным хозяйственным операциям. По методу определения объема денежные потоки разделяют на:

– валовый денежный поток — совокупность всех поступлений и выплат за рассматриваемый период времени в разрезе его от- дельных интервалов;

– чистый денежный поток — характеризующий разницу меж- ду позитивными и негативными денежными потоками (посту- плениями и выплатами денежных средств).

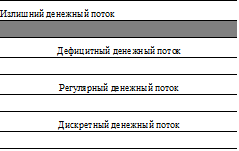

По уровню достаточности объемов выделяют:

– излишний денежный поток — при котором поступления средств значительно превышают реальную потребность пред- приятия в целенаправленном его использовании;

– дефицитный денежный поток — при котором поступления денежных средств значительно ниже, чем потребность предпри- ятия в них.

По беспрерывности формирования выделяют:

– регулярный денежный поток, характеризующий поступле- ния или выплаты денежных средств по отдельным хозяйствен- ным операциям, которые осуществляются регулярно. Например, большая часть денежных потоков от операционной деятельно- сти, выплаты по кредитам и т.п.;

– дискретный денежный поток, характеризующий поступления или выплаты денежных средств, связанные с осуществлением еди- ничных хозяйственных операций. Например, приобретение пред- приятием целостных имущественных комплексов, лицензий и т.п.

По направлению движения денежных средств выделяют:

– позитивный денежный поток, характеризующий совокуп- ность поступлений денежных средств от всех видов хозяйствен- ной деятельности;

– негативный денежный поток, характеризующий совокуп- ность выплат денежных средств предприятием в процессе его производственно-хозяйственной деятельности.

По обязательности выплат выделяют:

– приоритетный поток — выплаты коммерческого характера, необходимые для нормальной деятельности, которые являются приоритетными относительно других выплат. Этот поток всег- да отрицательный и включает налоговые платежи, погашение основной суммы долга по кредитам, уплату процентов и т.п.;

– дискреционный поток — выплаты или поступления денежных средств, которые не являются обязательными, т.е. при необхо- димости их можно отложить (например, приобретение ценных бумаг, выплата дивидендов и т.п). Зачастую используют понятие свободного денежного потока, определяемого уменьшением опе- рационного денежного потока на сумму средств предназначен- ных для использования. Другими словами, свободный денежный поток — это денежные средства, доступные для распростране- ния среди кредиторов и владельцев после финансирования всех необходимых инвестиций, т.е. возврата части средств от опера- ционной деятельности в бизнес в виде капитальных затрат на поддержание роста компании. Этот показатель может быть как позитивным, так и негативным. Негативное значение свободно- го денежного потока свидетельствует о том, что предприятие не в состоянии финансировать производственный процесс за счет средств полученных от операционной деятельности и вынужде- на привлекать внешние источники финансирования.

В зависимости от учета изменения стоимости денег во време-

ни выделяют:

– недисконтированный денежный поток — не учитывающий влияние фактора изменения стоимости денег во времени;

– дисконтированный денежный поток — сумма денежных средств, которые сегодня имеют ту же стоимость что и суммар- ные будущие поступления и затраты. Дисконтированием денеж-

ного потока называется ряд методов анализа инвестиционных возможностей, при которых в расчет принимается изменение стоимости денег во времени. При стандартном подходе к оценке инвестиций используются технологии дисконтирования денеж- ного потока для расчета приведенной стоимости прогнозируе- мых свободных денежных потоков.

Денежные средства — это наиболее ограниченный ресурс в условиях транзитивной экономики. Дееспособность и успех предприятия во многом определяется способностью генериро- вать значительные суммы денежных средств, чтобы своевременно реагировать на возникающие потребности и возможности, и спо- собностью рационально их использовать. В нынешних условиях развития экономических систем управление денежными потоками является одной из наиболее актуальных задач организации нор- мальной финансово-хозяйственной деятельности предприятия. Оно, особенно, есть важным с позиций необходимости: а) регу- лирования ликвидности баланса; б) оптимизации оборотных ак- тивов; в) планирования капитальных вложений и источников их финансирования; г) управления текущими издержками и их опти- мизации; д) прогнозирования экономического роста.

Управление денежными потоками включает следующие зада-

чи: 1) учет движения денежных средств; 2) анализ потока денеж- ной наличности; 3) составление бюджета движения денежных средств. Их выполнение требует соответствующего учетно-ана- литического обеспечения.

В системе бухгалтерского учета и отчетности информацион- ным обеспечением управления денежными потоками служит Отчет о движении денежных средств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.