Поделиться

Сущность инвестиций предприятий и основные направления их анализа

Создание предприятия и обеспечение его функционирования непрерывно связано с осуществлением инвестиций, а достиже- ние главной цели предпринимательской деятельности — обе- спечения прибыли, рентабельности и роста стоимости бизнеса, зависит непосредственно от их эффективности. Таким образом, инвестиционная деятельность является неотъемлемой состав- ляющей обычной деятельности субъектов производства и пред- принимательской деятельности.

В наиболее широком смысле инвестиции понимаются как вло- жение капитала с целью обеспечения его последующего роста. Инвестиционная деятельность — связана с вложением средств с целью получения прибыли. Основной целью инвестиционной деятельности является обеспечение реализации наиболее эф- фективных форм вложения капитала, направленных на расши- рение экономического потенциала предприятия.

Общепринято инвестиции разделяются на реальные и фи- нансовые. В самом общем смысле финансовые инвестиции пред- ставляют собой вложение средств в различные финансовые инструменты (денежные активы, фиктивный капитал), а реаль- ные — в материальные и нематериальные активы. Основу ин- вестиционной деятельности промышленных предприятий со- ставляют реальные инвестиции. С их помощью осуществляется расширенное воспроизводство основных средств, укрепляется

материально-техническая база предприятия. Это позволяет уве- личивать объемы производства продукции, улучшать условия труда и т.п. От качества инвестиций зависит себестоимость, ас- сортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

В экономической теории инвестиционный менеджмент, как составная часть финансового, включает теорию управления и реальными и финансовыми инвестициями и, в свою очередь, разделяется на проектный менеджмент, который акцентиру- ет свое внимание на методах управления реальными инвести- ционными проектами, и управление финансовыми инвести- циями.

Анализ инвестиций и инвестиционной деятельности пред- приятия (инвестиционный анализ) является одним из ключевых направлений финансового менеджмента и представляет собой отдельное направление экономического анализа. В рамках это- го направления используется широкий спектр статистических, математических и специальных методов. Выбор определенных методов и формирование конкретной методики анализа и оцен- ки инвестиционной деятельности зависит от сущности понятия

«инвестиционная деятельность», которое различается в различ- ных областях экономической науки, задач анализа и информа- ционной базы.

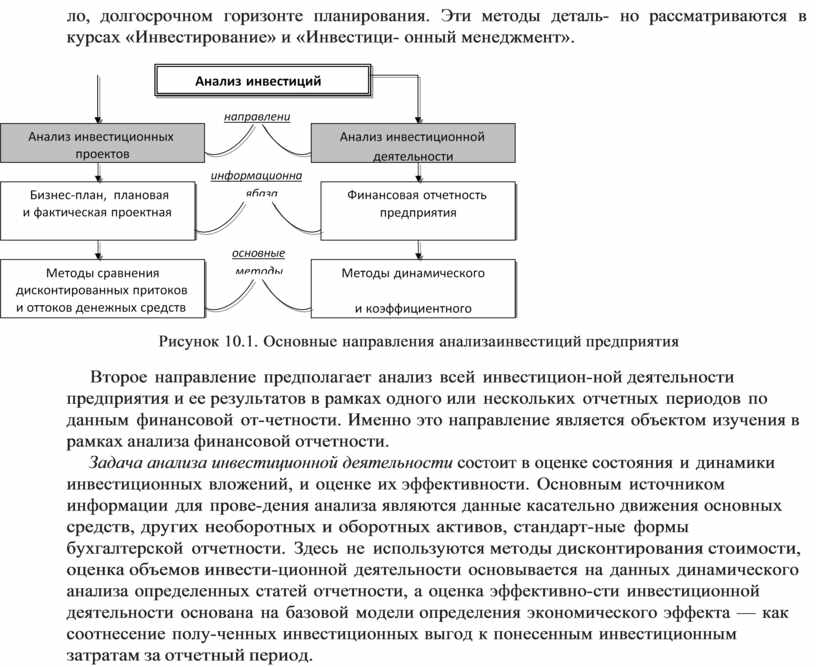

В зависимости от информационной базы, целей и аналитиче- ских задач анализ инвестиций можно разделить на 2 основных направления (рис. 10.1): анализ инвестиционных проектов и ана- лиз инвестиционной деятельности.

Первое направление является ключевым аналитическим обеспечением проектного менеджмента, оперирует данными плановой и отчетной проектной документации, не привяза- но к бухгалтерским отчетным периодам, и имеет своей целью определение прогнозной и фактической эффективности кон- кретных инвестиционных проектов, которые, как правило, рассматриваются изолированно от всей остальной деятель- ности предприятия. При анализе эффективности инвестиций в рамках данного направления широко используются методы дисконтирования будущих денежных потоков при, как прави-

ло, долгосрочном горизонте планирования. Эти методы деталь- но рассматриваются в курсах «Инвестирование» и «Инвестици- онный менеджмент».

|

Рисунок 10.1. Основные направления анализа инвестиций предприятия

Второе направление предполагает анализ всей инвестицион- ной деятельности предприятия и ее результатов в рамках одного или нескольких отчетных периодов по данным финансовой от- четности. Именно это направление является объектом изучения в рамках анализа финансовой отчетности.

Задача анализа инвестиционной деятельности состоит в оценке состояния и динамики инвестиционных вложений, и оценке их эффективности. Основным источником информации для прове- дения анализа являются данные касательно движения основных средств, других необоротных и оборотных активов, стандарт- ные формы бухгалтерской отчетности. Здесь не используются методы дисконтирования стоимости, оценка объемов инвести- ционной деятельности основывается на данных динамического анализа определенных статей отчетности, а оценка эффективно- сти инвестиционной деятельности основана на базовой модели определения экономического эффекта — как соотнесение полу- ченных инвестиционных выгод к понесенным инвестиционным затратам за отчетный период.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.