Поделиться

Сутність господарського обліку

Загальне поняття обліку є досить широким і багатогранним. Загальновизнаним є тлумачення поняття обліку у широкому його розумінні, котре охоплює спостереження, вимірювання та реєстрацію певних природних і суспільних явищ, пов’язаних з господарською діяльністю. Отже, об’єктом особливої уваги обліковців була і залишається господарська діяльність, основу якої становить виробництво матеріальних благ.

Господарська діяльність – це будь-яка діяльність, що пов’язана з виробництвом, обміном і споживанням матеріальних і нематеріальних благ.

Господарство України складається з галузей – промисловості, сільського господарства, будівництва, торгівлі, транспорту тощо. Кожна галузь складається з окремих підприємств і організацій. До них належать заводи, колективні сільськогосподарські підприємства, фермерські господарства, торговельні підприємства тощо.

Для здійснення господарської діяльності кожне підприємство має в своєму розпорядженні необхідні господарські засоби – будівлі, машини, матеріали, товари, грошові кошти та джерела господарських засобів.

Поряд з господарськими засобами необхідною умовою господарської діяльності є праця. Затрати праці включаються разом із матеріальними затратами та іншими засобами виробництва до вартості виготовлюваних виробів, уречевлюються в них.

Господарська діяльність складається з господарських процесів, котрі поділяються на господарські операції. Так, на виробничому підприємстві характерні операції із закупівлі сировини та інших матеріалів складають у

своїй сукупності процес заготівлі; операції з виготовлення із сировини та інших матеріалів виробів утворюють процес виробництва; операції з продажу вироблених виробів належать до складу процесу реалізації.

Господарська діяльність кожного підприємства вимагає планування, управління і контролю. Щоб керувати підприємствами різних форм власності і всім народним господарством України, необхідно мати відомості про господарську діяльність кожного підприємства: розміри й склад його засобів, коштів, розвиток окремих галузей тощо. Всі ці відомості можуть бути одержані лише завдяки обліку.

Облік трактується як встановлення наявності, кількості будь-чого шляхом підрахунків. На території Росії й України термін "бухгалтер" увійшов до словарного обігу за часів реформ Петра I. Бухгалтерський облік був і залишається до цього часу сферою діяльності, котра забезпечує користувачів основним письмовим свідченням про прийняті управлінські рішення стосовно довірених менеджменту фінансових, матеріальних, трудових, нематеріальних ресурсів. Документально оформлена – зафіксована в документах і врахована інформація є доказом рішень менеджерів, їх виконання або невиконання.

Готовою продукцією, котру отримують у результаті здійснення облікового процесу – господарського обліку, є економічна інформація. Виражена у грошовому вимірнику (фінансова) інформація дає змогу економічно підготовленому її користувачеві аналізувати минулі події і рішення менеджменту підприємства, прогнозувати його майбутній економічний розвиток і приймати рішення про власні вигоди від участі або співпраці з іншими організаціями (їх менеджерами).

Господарський облік завжди за своїм призначенням забезпечує інформацією процес управління та його апарат, оскільки господарський облік у широкому розумінні є функцією управління, поряд із плануванням (бюджетуванням), контролем, аналізом і прогнозуванням.

Історія розвитку бухгалтерського обліку свідчить про те, що він являє собою самостійну галузь наукових знань, яка має певні системоутворюючі ознаки, а саме на їх підставі облік вважають складовою частиною системи економічних наук.

Облік, який виник у процесі матеріального виробництва на певному ступені культурного розвитку суспільства, дістав назву «господарський».

Господарський облік завжди за своїм призначенням забезпечує інформацією процес управління та його апарат, оскільки господарський облік у широкому розумінні є функцією управління, поряд із іншими (плануванням, контролем, аналізом тощо).

Господарський облік реєструє господарські факти – діяльність людей, спрямовану на добування, перетворення і пристосування продуктів природи до потреб суспільства. Ця діяльність людей і є матеріальним виробництвом.

Розгляд господарського обліку як інформаційно-обчислювальної системи управління підприємством показує, що між складовими елементами цієї системи існує економічний зв'язок, оснований на методологічній, організаційній і технічній єдності групування інформації про господарські явища і процеси, які здійснюються на підприємстві.

Протягом історичного розвитку у процесі загального зростання матеріально-технічної культури змінювалися й удосконалювалися також методи, техніка та форми обліку від примітивних засобів і способів до складних сучасних комп'ютерних систем.

Сучасний бухгалтерський облік є системою збору, накопичення й обробки інформації для прийняття ефективних управлінських рішень.

Визначення бухгалтерського обліку вказує на те, що:

1) бухгалтерський облік сприймається як інформаційний процес;

2) змістом бухгалтерського обліку (як і будь-якого обліку в загальному його розумінні) є:

-виявлення (спостереження) – цілеспрямоване сприйняття об’єкта дослідження відповідно до поставленої мети;

-вимір, який полягає у співставленні об’єкта спостереження із вибраними вимірниками;

-реєстрація – збереження інформації про об'єкт дослідження для передачі у просторі та часі;

-обробка, що передбачає систематизацію (накопичення, узагальнення, зберігання) інформації про об'єкт дослідження для надання її користувачам.

3) предметом дослідження та відображення бухгалтерського обліку є діяльність підприємств;

4) інформація бухгалтерського обліку використовується для прийняття рішень щодо підприємства зовнішніми та внутрішніми її користувачами.

Бухгалтерський облік часто називають азбукою і мовою бізнесу, оскільки він сполучною ланкою діяльності осіб, які приймають управлінські рішення. У процесі господарювання виникає потік різносторонньої інформації про діяльність підприємств. Облікова інформація про господарство, його стан та зміни стану знаходять широке коло користувачів, які використовують цю інформацію для прийняття рішень. В умовах ринкових відносин коло користувачів облікової інформації постійно зростає.

Основний масив економічної інформації на рівні суб’єктів господарювання продукується системою бухгалтерського обліку, яка в умовах ринкових відносин має бути максимально зорієнтованою на забезпечення потреб управління. Навіть за адміністративно-командної системи управління облік вважався важливою його функцією, самостійною складовою загальної управлінської системи. Водночас його розглядали у сукупності з іншими функціональними підсистемами управління як "рівний серед рівних", не дивлячись на те, що саме економічна інформація, основний масив якої формується підсистемою бухгалтерського обліку, є первинною складовою процесу управління на підприємстві, завдяки якій взаємодіють решта функцій останнього.

Основним видом інформаційного забезпечення процесу управління на рівні господарюючих суб’єктів є економічна інформація, яка характеризує виробничі відносини у суспільстві.

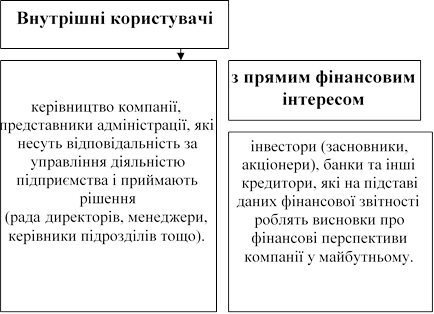

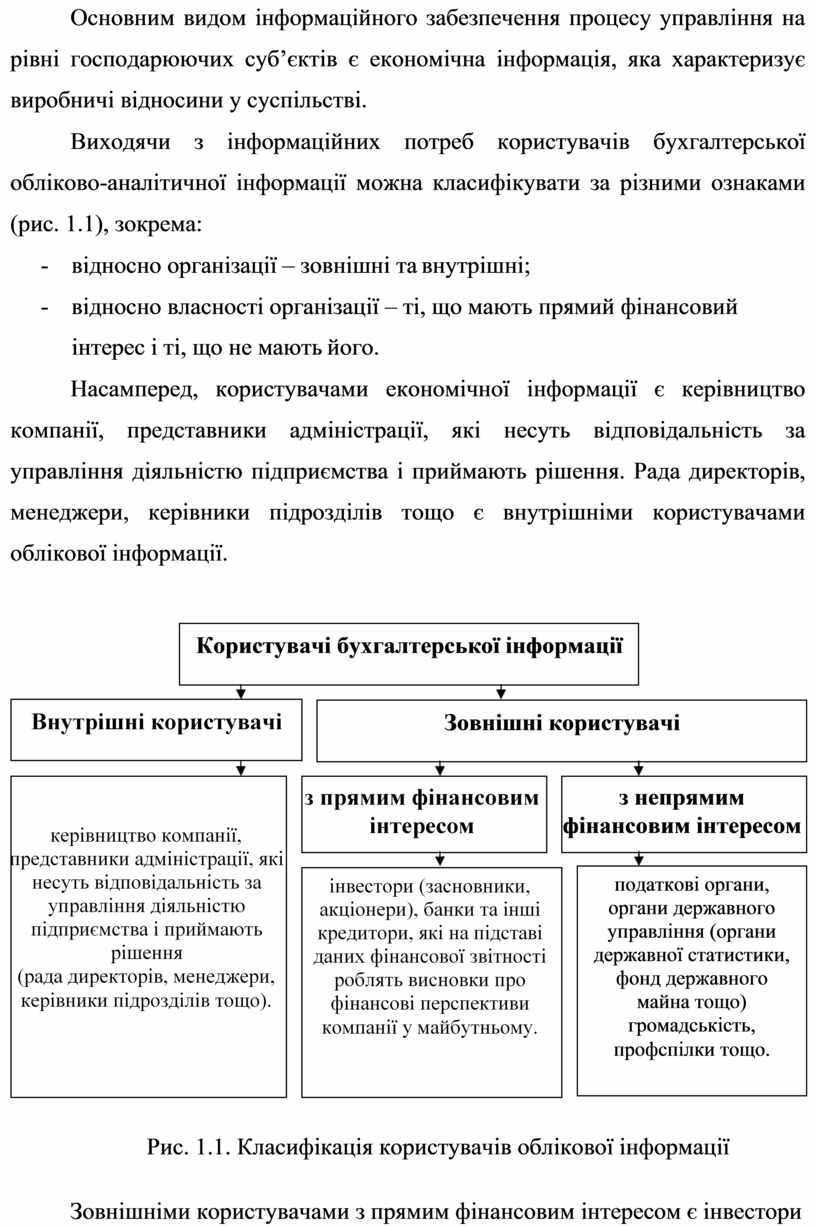

Виходячи з інформаційних потреб користувачів бухгалтерської обліково-аналітичної інформації можна класифікувати за різними ознаками (рис. 1.1), зокрема:

- відносно організації – зовнішні та внутрішні;

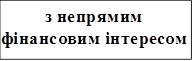

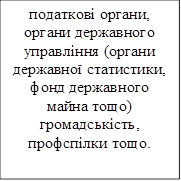

- відносно власності організації – ті, що мають прямий фінансовий інтерес і ті, що не мають його.

![]()

![]()

![]()

![]()

Насамперед, користувачами економічної

інформації є керівництво компанії, представники адміністрації, які несуть

відповідальність за управління діяльністю підприємства і приймають рішення.

Рада директорів, менеджери, керівники підрозділів тощо є внутрішніми

користувачами облікової інформації.

Насамперед, користувачами економічної

інформації є керівництво компанії, представники адміністрації, які несуть

відповідальність за управління діяльністю підприємства і приймають рішення.

Рада директорів, менеджери, керівники підрозділів тощо є внутрішніми

користувачами облікової інформації.

![]()

![]()

Рис. 1.1. Класифікація користувачів облікової

інформації Зовнішніми користувачами з прямим фінансовим інтересом є інвестори

Рис. 1.1. Класифікація користувачів облікової

інформації Зовнішніми користувачами з прямим фінансовим інтересом є інвестори

(засновники, акціонери), банки та інші кредитори, які на підставі даних фінансової звітності роблять висновок стосовно фінансових перспектив компанії у майбутньому:

-власники-інвестори (нинішні та потенційні акціонери) зацікавлені в інформації про ризикованість і прибутковість передбачуваних або здійснених інвестицій, про здатність організації виплачувати дивіденди;

-кредитори зацікавлені в інформації, що дає змогу визначити, чи будуть своєчасно погашені надані ними позики і виплачені відповідні відсотки;

-постачальники і підрядники зацікавлені в інформації, що дає змогу визначити можливість своєчасної сплати належних їм сум;

-покупці та замовники – в інформації про продовження діяльності організації.

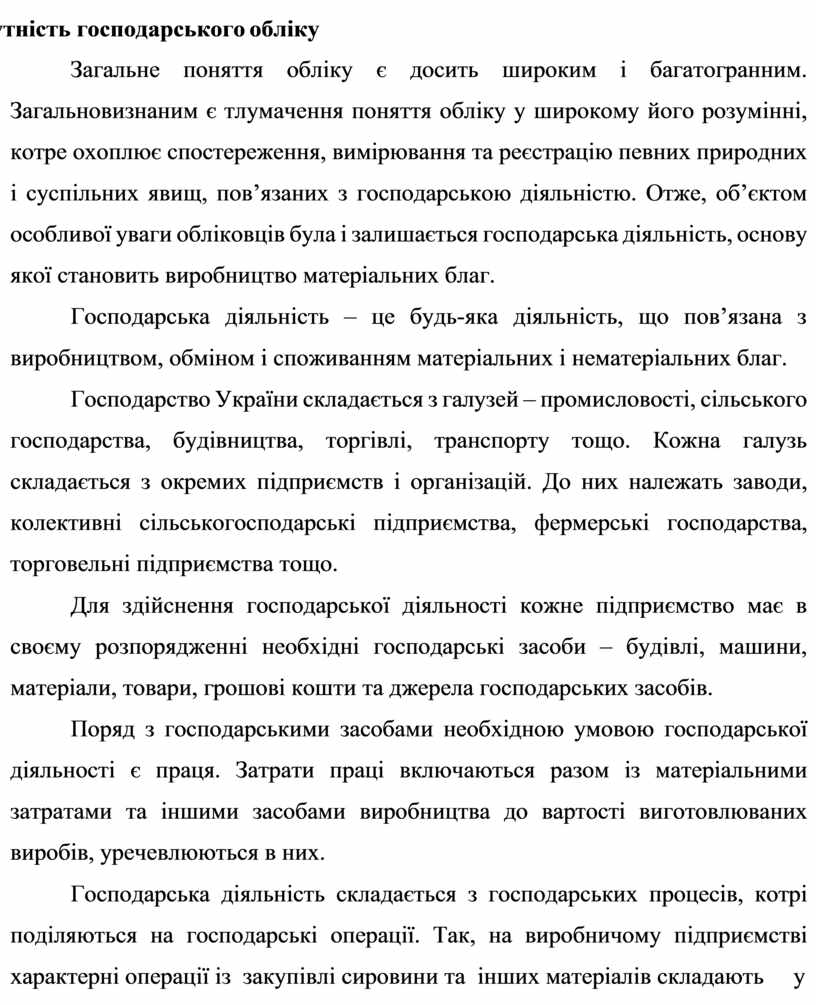

Зовнішні користувачі з непрямим фінансовим інтересом – податкові органи, органи державного управління (органи державної статистики, фонд державного майна тощо) громадськість, профспілки тощо, котрі мають певну зацікавленість щодо використання облікової інформації господарюючих суб’єктів:

-органи влади зацікавлені в інформації для здійснення покладених на них функцій (з розподілу ресурсів, регулювання державної власності, розробки й реалізації загальнодержавної політики, ведення статистичного спостереження);

-громадськість у цілому зацікавлена в інформації щодо ролі та внеску підприємства (організації) у підвищення добробуту суспільства на місцевому, регіональному, державному рівнях тощо.

Основним постачальником фінансової інформації історично була бухгалтерія, очолювана головним бухгалтером. Бухгалтерський облік допустимо тлумачити як систему класифікації й опрацювання первинної інформації про минулі події і рішення менеджерів за розпорядженням

ресурсами, що привели до кількісних і якісних змін власності (приватною, акціонерною, державною тощо).

Результатом опрацювання облікової-аналітичної інформації є систематизовані звіти – бухгалтерський баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал тощо. Сукупність перерахованих звітів прийнято називати фінансовою звітністю, яка регулюється, складається, використовується кожною державою і потреба в якій зберігається при здійсненні міждержавних зв'язків.

Загальну сукупність облікової-аналітичної інформації фінансової звітності підрозділяють на три основні категорії:

1. Інформація, що характеризує поточний фінансовий стан підприємства: величину і структуру його активів (майна), джерел їх отримання, розмір залучених в оборот матеріальних і фінансових ресурсів, ефективність їх використання, результати господарської діяльності за певний проміжок часу. Такого роду інформація потрібна для аналізу і, відповідно, оцінки привабливості організації.

2. Інформація, що має відношення до оподаткування. Традиційно вона є різновидом інформації бухгалтерського обліку і водночас є частиною інформаційної бухгалтерської системи. Ця інформація розкриває взаємини підприємства з державою у вигляді фінансового потоку, що наповнює його бюджет. Через важливість правильного взаємовідношення з державою у формі розрахунків з бюджетом у фінансовому обліку виділився податковий облік як частина інформаційної бухгалтерської системи.

3. Інформація, необхідна для ефективного управління організацією. Вона застосовується менеджерами і служить для задоволення головним чином внутрішніх потреб щодо забезпечення поточного і оперативного управління ресурсами (мікроекономіка).

До такого роду інформації відносяться дані про величину витрат на виробництво і реалізацію продукції, про собівартість одиниці продукції, про співвідношення обсягів реалізованої продукції, її собівартості та прибутку,

про величину очікуваних прибутків і витрат у результаті здійснення планованих господарських заходів, контрактів, угод, інвестицій, про прогнозування рівня рентабельності нових видів продукції та інша. Цей інформаційний потік формується у рамках так званого управлінського або виробничого обліку. Внутрішня економічна інформація відноситься до розряду комерційної таємниці, її обсяг для керівників різних рівнів обмежений рамками їх безпосередньої компетенції, а доступ до різних видів облікової інформації регулюється виконанням менеджерами функціональних обов'язків.

Угрупування інформації по трьох перерахованих категоріях є основою тлумачення бухгалтерського обліку як системи мікро- і макроекономіки, що складається з трьох взаємозв'язаних підсистем: бухгалтерського фінансового обліку (макроекономіка, надання зовнішньої звітності та оцінка діяльності менеджменту), бухгалтерського податкового обліку (макроекономіка, оцінка виконання зобов'язань по наповненню бюджету як фінансової основи держави), бухгалтерського управлінського обліку (мікроекономіка, для управління підприємницькими ризиками і забезпечення фінансово- економічної безпеки організації).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.