Поделиться

Счета и двойная запись

Шутова Наталья Юрьевна, преподаватель ГАПОУ СО «Ирбитский мотоциклетный техникум»

Вид занятия: теоретическое аудиторное – новая тема.

Тип занятия: формирование новых знаний и умений.

Цель: ознакомиться с элементом метода бухгалтерского учета Счета и двойная запись.

В соответствии с ФГОС специальности 38.02.01 Экономика и бухгалтерский учет обучающийся должен:

знать: понятие счета и двойная запись; типы счетов, их характеристики; структуру счетов; сальдо, обороты на счетах, корреспонденцию счетов;

уметь: подбирать каждому объекту учета свой счет, отражать факты хозяйственной жизни на счетах учета, открывать счета, рассчитывать обороты и сальдо на счетах;

формировать общие компетенции (ОК): ОК1, ОК2, ОК3, ОК4, ОК9, ОК10

формировать профессиональные компетенции (ПК): ПК 1.4 , 2.1 Формирование бухгалтерских проводок по учету активов и источников формирования активов.

В соответствии с профессиональным стандартом Бухгалтер обучающийся должен формировать:

- трудовую функцию 3.1.2: Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

- необходимые умения: составлять бухгалтерские записи в соответствии с рабочим планом счетов экономического субъекта.

Функции занятия:

- обучающая - формирование новых знаний;

- развивающая - формирование новых умений;

- воспитательная - ответственное и правильное отношение к выбранной специальности.

Межпредметные связи: Экономика.

Используемые средства: ноутбук, проектор, экран, презентация, доска учебная, калькулятор, план счетов бухгалтерского учета.

Литература: Дмитриева И. М., Бухгалтерский учет: учебник и практикум для СПО — М.: Издательство Юрайт, 2018. — 325 с.

Таблица 1. План занятия

|

№ этапа |

Этапы занятия |

Время (регламент) |

|

1. |

Организационный этап: - приветствие обучающихся; - проверка посещаемости; - сообщение темы занятия, знаний, умений, ОК, ПК. |

7 мин. |

|

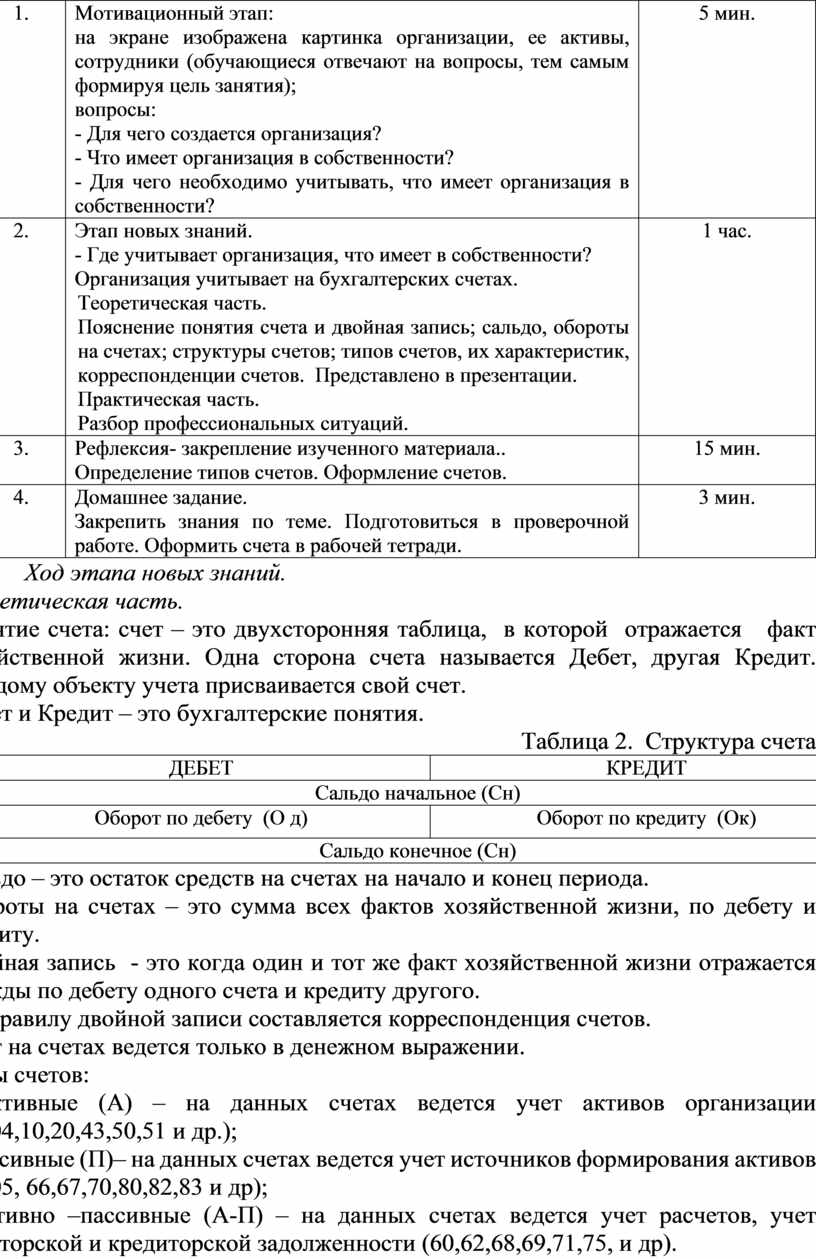

2. |

Мотивационный этап: на экране изображена картинка организации, ее активы, сотрудники (обучающиеся отвечают на вопросы, тем самым формируя цель занятия); вопросы: - Для чего создается организация? - Что имеет организация в собственности? - Для чего необходимо учитывать, что имеет организация в собственности? |

5 мин. |

|

3. |

Этап новых знаний. - Где учитывает организация, что имеет в собственности? Организация учитывает на бухгалтерских счетах. Теоретическая часть. Пояснение понятия счета и двойная запись; сальдо, обороты на счетах; структуры счетов; типов счетов, их характеристик, корреспонденции счетов. Представлено в презентации. Практическая часть. Разбор профессиональных ситуаций. |

1 час. |

|

4. |

Рефлексия- закрепление изученного материала.. Определение типов счетов. Оформление счетов. |

15 мин. |

|

5. |

Домашнее задание. Закрепить знания по теме. Подготовиться в проверочной работе. Оформить счета в рабочей тетради. |

3 мин. |

Ход этапа новых знаний.

Теоретическая часть.

Понятие счета: счет – это двухсторонняя таблица, в которой отражается факт хозяйственной жизни. Одна сторона счета называется Дебет, другая Кредит. Каждому объекту учета присваивается свой счет.

Дебет и Кредит – это бухгалтерские понятия.

Таблица 2. Структура счета

|

ДЕБЕТ |

КРЕДИТ |

|

Сальдо начальное (Сн) |

|

|

Оборот по дебету (О д) |

Оборот по кредиту (Ок) |

|

Сальдо конечное (Сн) |

|

Сальдо – это остаток средств на счетах на начало и конец периода.

Обороты на счетах – это сумма всех фактов хозяйственной жизни, по дебету и кредиту.

Двойная запись - это когда один и тот же факт хозяйственной жизни отражается дважды по дебету одного счета и кредиту другого.

По правилу двойной записи составляется корреспонденция счетов.

Учет на счетах ведется только в денежном выражении.

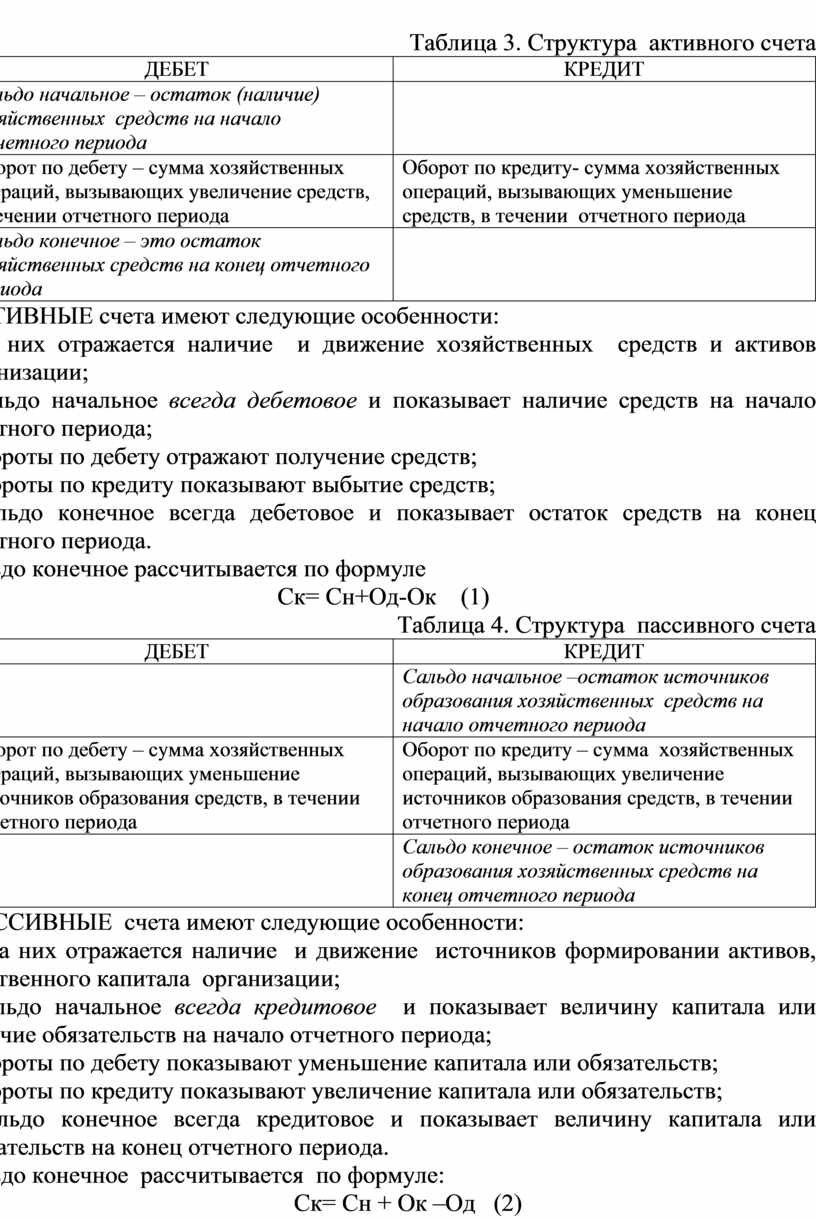

Типы счетов:

- активные (А) – на данных счетах ведется учет активов организации (01,04,10,20,43,50,51 и др.);

- пассивные (П)– на данных счетах ведется учет источников формирования активов (02,05, 66,67,70,80,82,83 и др);

- активно –пассивные (А-П) – на данных счетах ведется учет расчетов, учет дебиторской и кредиторской задолженности (60,62,68,69,71,75, и др).

Таблица 3. Структура активного счета

|

ДЕБЕТ |

КРЕДИТ |

|

Сальдо начальное – остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету – сумма хозяйственных операций, вызывающих увеличение средств, в течении отчетного периода |

Оборот по кредиту- сумма хозяйственных операций, вызывающих уменьшение средств, в течении отчетного периода |

|

Сальдо конечное – это остаток хозяйственных средств на конец отчетного периода |

|

АКТИВНЫЕ счета имеют следующие особенности:

- на них отражается наличие и движение хозяйственных средств и активов организации;

- сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

- обороты по дебету отражают получение средств;

- обороты по кредиту показывают выбытие средств;

- сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле

Ск= Сн+Од-Ок (1)

Таблица 4. Структура пассивного счета

|

ДЕБЕТ |

КРЕДИТ |

|

|

Сальдо начальное –остаток источников образования хозяйственных средств на начало отчетного периода |

|

Оборот по дебету – сумма хозяйственных операций, вызывающих уменьшение источников образования средств, в течении отчетного периода |

Оборот по кредиту – сумма хозяйственных операций, вызывающих увеличение источников образования средств, в течении отчетного периода |

|

|

Сальдо конечное – остаток источников образования хозяйственных средств на конец отчетного периода |

ПАССИВНЫЕ счета имеют следующие особенности:

- на них отражается наличие и движение источников формировании активов, собственного капитала организации;

- сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств на начало отчетного периода;

- обороты по дебету показывают уменьшение капитала или обязательств;

- обороты по кредиту показывают увеличение капитала или обязательств;

- сальдо конечное всегда кредитовое и показывает величину капитала или обязательств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле:

Ск= Сн + Ок –Од (2)

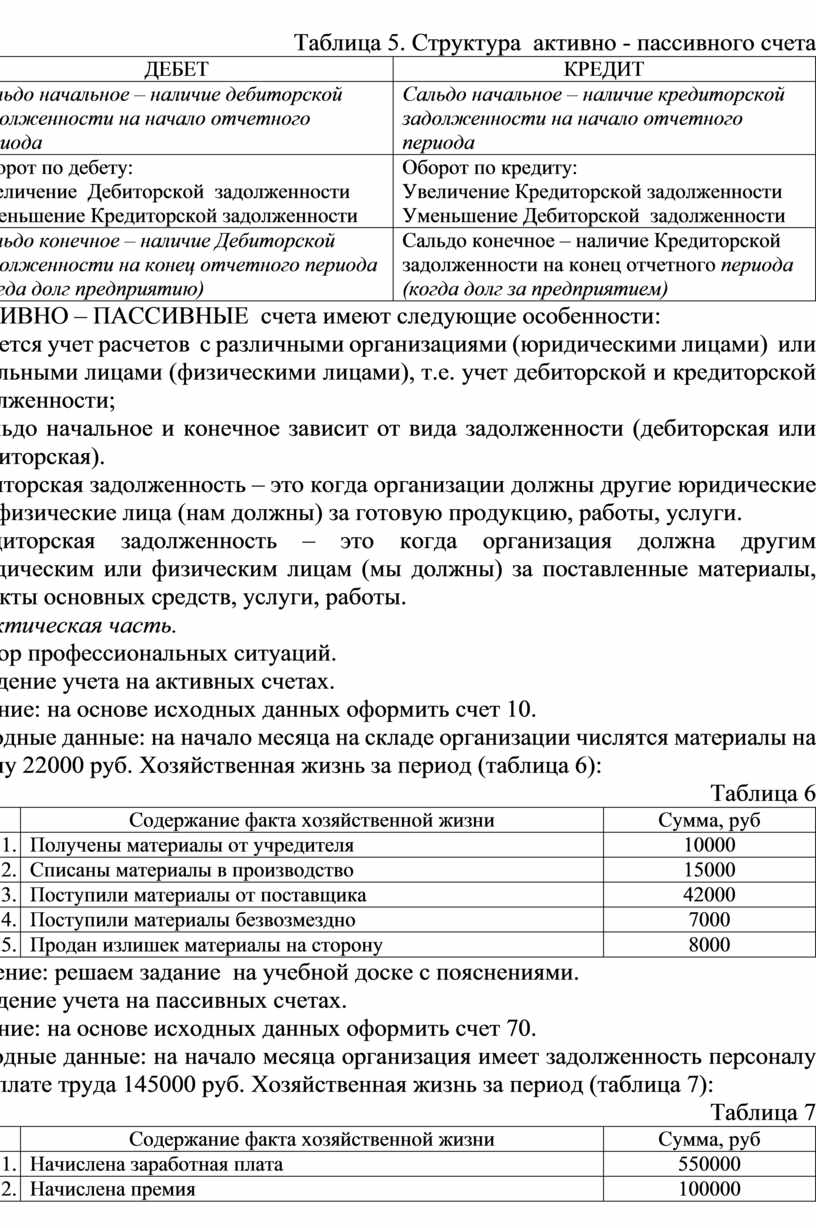

Таблица 5. Структура активно - пассивного счета

|

ДЕБЕТ |

КРЕДИТ |

|

Сальдо начальное – наличие дебиторской задолженности на начало отчетного периода |

Сальдо начальное – наличие кредиторской задолженности на начало отчетного периода |

|

Оборот по дебету: Увеличение Дебиторской задолженности Уменьшение Кредиторской задолженности |

Оборот по кредиту: Увеличение Кредиторской задолженности Уменьшение Дебиторской задолженности |

|

Сальдо конечное – наличие Дебиторской задолженности на конец отчетного периода (когда долг предприятию) |

Сальдо конечное – наличие Кредиторской задолженности на конец отчетного периода (когда долг за предприятием) |

АКТИВНО – ПАССИВНЫЕ счета имеют следующие особенности:

- ведется учет расчетов с различными организациями (юридическими лицами) или отдельными лицами (физическими лицами), т.е. учет дебиторской и кредиторской задолженности;

- сальдо начальное и конечное зависит от вида задолженности (дебиторская или кредиторская).

Дебиторская задолженность – это когда организации должны другие юридические или физические лица (нам должны) за готовую продукцию, работы, услуги.

Кредиторская задолженность – это когда организация должна другим юридическим или физическим лицам (мы должны) за поставленные материалы, объекты основных средств, услуги, работы.

Практическая часть.

Разбор профессиональных ситуаций.

1.Ведение учета на активных счетах.

Задание: на основе исходных данных оформить счет 10.

Исходные данные: на начало месяца на складе организации числятся материалы на сумму 22000 руб. Хозяйственная жизнь за период (таблица 6):

Таблица 6

|

№ |

Содержание факта хозяйственной жизни |

Сумма, руб |

|

|

Получены материалы от учредителя |

10000 |

|

|

Списаны материалы в производство |

15000 |

|

|

Поступили материалы от поставщика |

42000 |

|

|

Поступили материалы безвозмездно |

7000 |

|

|

Продан излишек материалы на сторону |

8000 |

Решение: решаем задание на учебной доске с пояснениями.

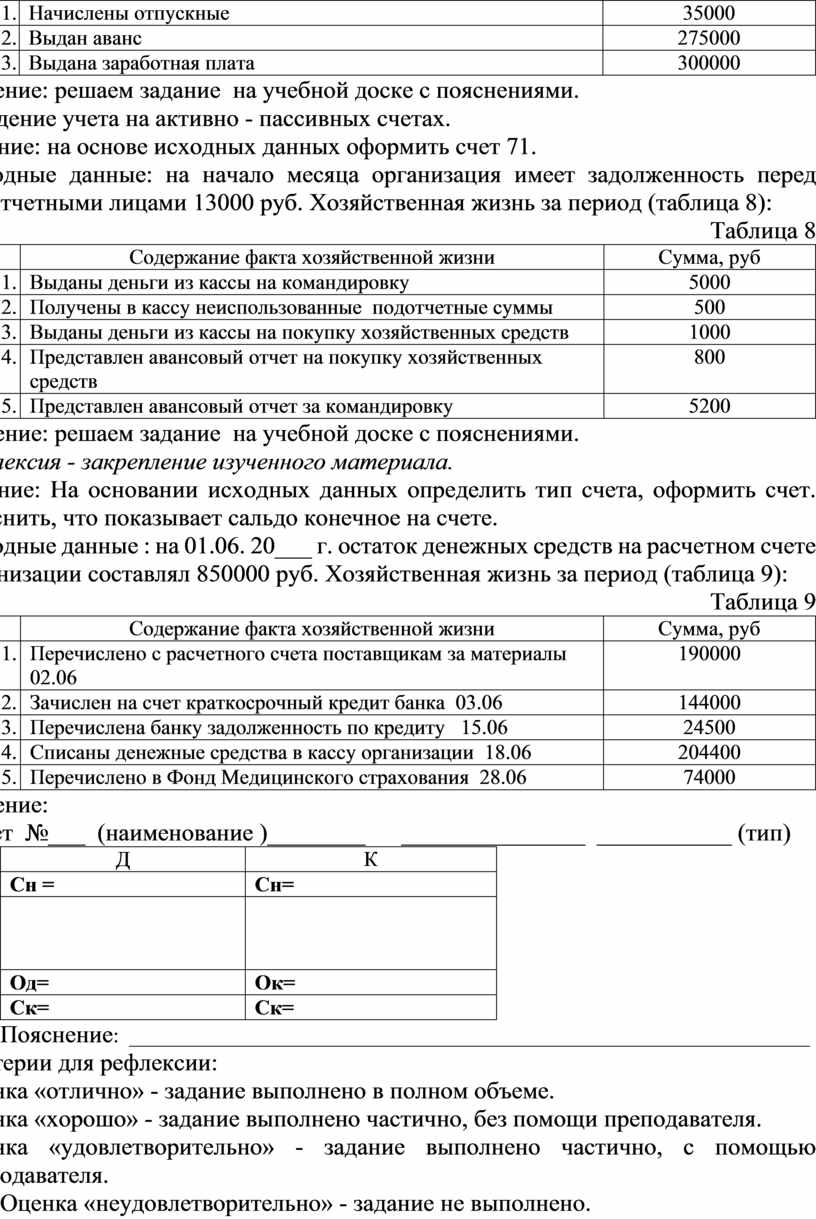

2.Ведение учета на пассивных счетах.

Задание: на основе исходных данных оформить счет 70.

Исходные данные: на начало месяца организация имеет задолженность персоналу по оплате труда 145000 руб. Хозяйственная жизнь за период (таблица 7):

Таблица 7

|

№ |

Содержание факта хозяйственной жизни |

Сумма, руб |

|

|

Начислена заработная плата |

550000 |

|

|

Начислена премия |

100000 |

|

|

Начислены отпускные |

35000 |

|

|

Выдан аванс |

275000 |

|

|

Выдана заработная плата |

300000 |

Решение: решаем задание на учебной доске с пояснениями.

3.Ведение учета на активно - пассивных счетах.

Задание: на основе исходных данных оформить счет 71.

Исходные данные: на начало месяца организация имеет задолженность перед подотчетными лицами 13000 руб. Хозяйственная жизнь за период (таблица 8):

Таблица 8

|

№ |

Содержание факта хозяйственной жизни |

Сумма, руб |

|

|

Выданы деньги из кассы на командировку |

5000 |

|

|

Получены в кассу неиспользованные подотчетные суммы |

500 |

|

|

Выданы деньги из кассы на покупку хозяйственных средств |

1000 |

|

|

Представлен авансовый отчет на покупку хозяйственных средств |

800 |

|

|

Представлен авансовый отчет за командировку |

5200 |

Решение: решаем задание на учебной доске с пояснениями.

Рефлексия - закрепление изученного материала.

Задание: На основании исходных данных определить тип счета, оформить счет. Пояснить, что показывает сальдо конечное на счете.

Исходные данные : на 01.06. 20___ г. остаток денежных средств на расчетном счете организации составлял 850000 руб. Хозяйственная жизнь за период (таблица 9):

Таблица 9

|

№ |

Содержание факта хозяйственной жизни |

Сумма, руб |

|

|

Перечислено с расчетного счета поставщикам за материалы 02.06 |

190000 |

|

|

Зачислен на счет краткосрочный кредит банка 03.06 |

144000 |

|

|

Перечислена банку задолженность по кредиту 15.06 |

24500 |

|

|

Списаны денежные средства в кассу организации 18.06 |

204400 |

|

|

Перечислено в Фонд Медицинского страхования 28.06 |

74000 |

Решение:

Счет №___ (наименование )________ _______________ ___________ (тип)

|

Д |

К |

|

Сн = |

Сн= |

|

|

|

|

Од= |

Ок= |

|

Ск= |

Ск= |

Пояснение: _________________________________________________________________

Критерии для рефлексии:

Оценка «отлично» - задание выполнено в полном объеме.

Оценка «хорошо» - задание выполнено частично, без помощи преподавателя.

Оценка «удовлетворительно» - задание выполнено частично, с помощью преподавателя.

Оценка «неудовлетворительно» - задание не выполнено.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.