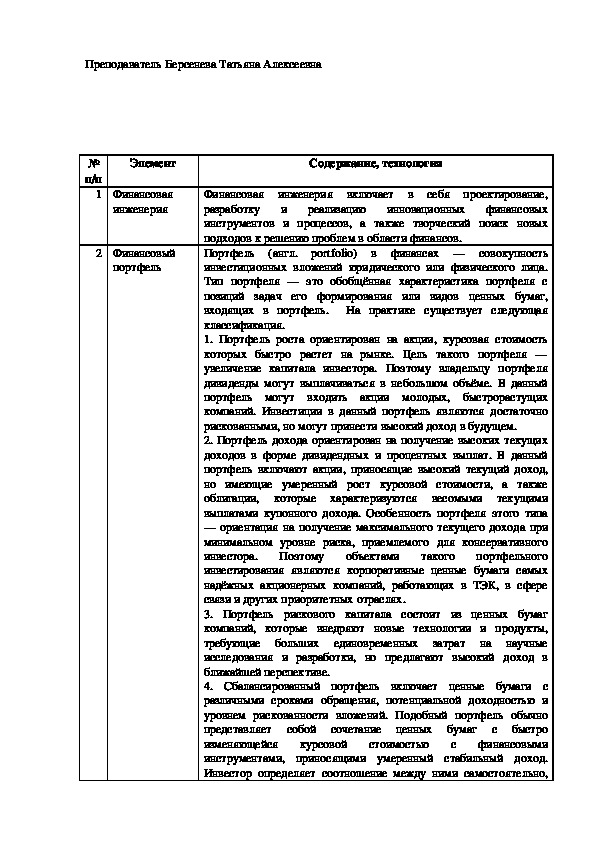

Портфель (англ. portfolio) в финансах — совокупность инвестиционных вложений юридического или физического лица. Тип портфеля — это обобщённая характеристика портфеля с позиций задач его формирования или видов ценных бумаг, входящих в портфель. На практике существует следующая классификация.Портфель роста ориентирован на акции, курсовая стоимость которых быстро растет на рынке. Цель такого портфеля — увеличение капитала инвестора.

Преподаватель Берсенева Татьяна Алексеевна

Элемент

№

п/п

1 Финансовая

инженерия

2 Финансовый

портфель

Содержание, технология

Финансовая инженерия включает в себя проектирование,

разработку и реализацию инновационных финансовых

инструментов и процессов, а также творческий поиск новых

подходов к решению проблем в области финансов.

Портфель (англ. portfolio) в финансах — совокупность

инвестиционных вложений юридического или физического лица.

Тип портфеля — это обобщённая характеристика портфеля с

позиций задач его формирования или видов ценных бумаг,

входящих в портфель. На практике существует следующая

классификация.

1. Портфель роста ориентирован на акции, курсовая стоимость

которых быстро растет на рынке. Цель такого портфеля —

увеличение капитала инвестора. Поэтому владельцу портфеля

дивиденды могут выплачиваться в небольшом объёме. В данный

портфель могут входить акции молодых, быстрорастущих

компаний. Инвестиции в данный портфель являются достаточно

рискованными, но могут принести высокий доход в будущем.

2. Портфель дохода ориентирован на получение высоких текущих

доходов в форме дивидендных и процентных выплат. В данный

портфель включают акции, приносящие высокий текущий доход,

но имеющие умеренный рост курсовой стоимости, а также

облигации, которые характеризуются весомыми текущими

выплатами купонного дохода. Особенность портфеля этого типа

— ориентация на получение максимального текущего дохода при

минимальном уровне риска, приемлемого для консервативного

инвестора.

Поэтому объектами такого портфельного

инвестирования являются корпоративные ценные бумаги самых

надёжных акционерных компаний, работающих в ТЭК, в сфере

связи и других приоритетных отраслях.

3. Портфель рискового капитала состоит из ценных бумаг

компаний, которые внедряют новые технологии и продукты,

требующие больших единовременных затрат на научные

исследования и разработки, но предлагают высокий доход в

ближайшей перспективе.

4. Сбалансированный портфель включает ценные бумаги с

различными сроками обращения, потенциальной доходностью и

уровнем рискованности вложений. Подобный портфель обычно

представляет собой сочетание ценных бумаг с быстро

изменяющейся курсовой стоимостью с финансовыми

инструментами, приносящими умеренный стабильный доход.

Инвестор определяет соотношение между ними самостоятельно,исходя из своего отношения к риску.

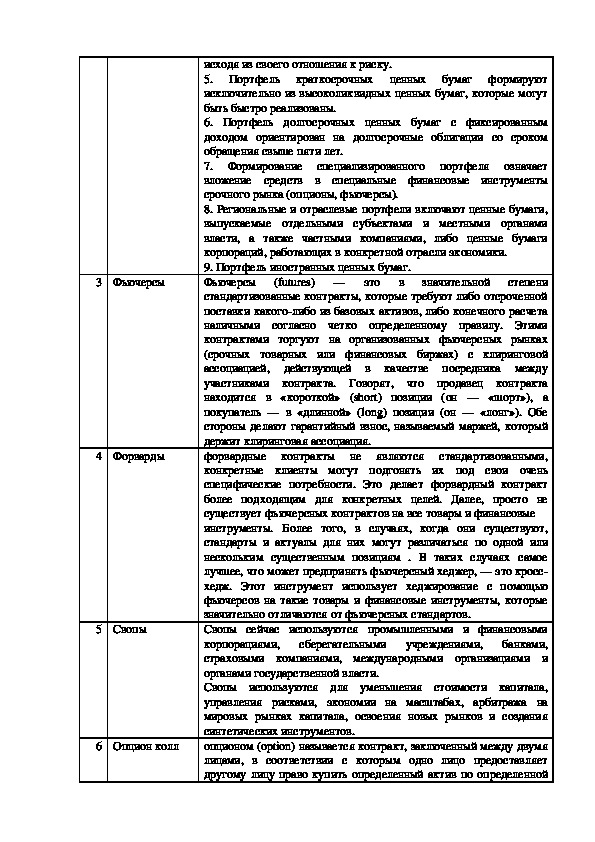

5.

Портфель краткосрочных ценных бумаг формируют

исключительно из высоколиквидных ценных бумаг, которые могут

быть быстро реализованы.

6. Портфель долгосрочных ценных бумаг с фиксированным

доходом ориентирован на долгосрочные облигации со сроком

обращения свыше пяти лет.

7. Формирование специализированного портфеля означает

вложение средств в специальные финансовые инструменты

срочного рынка (опционы, фьючерсы).

8. Региональные и отраслевые портфели включают ценные бумаги,

выпускаемые отдельными субъектами и местными органами

власти, а также частными компаниями, либо ценные бумаги

корпораций, работающих в конкретной отрасли экономики.

9. Портфель иностранных ценных бумаг.

Фьючерсы (futures) — это в значительной степени

стандартизованные контракты, которые требуют либо отсроченной

поставки какоголибо из базовых активов, либо конечного расчета

наличными согласно четко определенному правилу. Этими

контрактами торгуют на организованных фьючерсных рынках

(срочных товарных или финансовых биржах) с клиринговой

ассоциацией, действующей в качестве посредника между

участниками контракта. Говорят, что продавец контракта

находится в «короткой» (short) позиции (он — «шорт»), а

покупатель — в «длинной» (long) позиции (он — «лонг»). Обе

стороны делают гарантийный взнос, называемый маржей, который

держит клиринговая ассоциация.

форвардные контракты не являются стандартизованными,

конкретные клиенты могут подгонять их под свои очень

специфические потребности. Это делает форвардный контракт

более подходящим для конкретных целей. Далее, просто не

существует фьючерсных контрактов на все товары и финансовые

инструменты. Более того, в случаях, когда они существуют,

стандарты и актуалы для них могут различаться по одной или

нескольким существенным позициям . В таких случаях самое

лучшее, что может предпринять фьючерсный хеджер, — это кросс

хедж. Этот инструмент использует хеджирование с помощью

фьючерсов на такие товары и финансовые инструменты, которые

значительно отличаются от фьючерсных стандартов.

Свопы сейчас используются промышленными и финансовыми

корпорациями,

банками,

страховыми компаниями, международными организациями и

органами государственной власти.

Свопы используются для уменьшения стоимости капитала,

управления рисками, экономии на масштабах, арбитража на

мировых рынках капитала, освоения новых рынков и создания

синтетических инструментов.

опционом (option) называется контракт, заключенный между двумя

лицами, в соответствии с которым одно лицо предоставляет

другому лицу право купить определенный актив по определенной

сберегательными учреждениями,

3 Фьючерсы

4 Форварды

5 Свопы

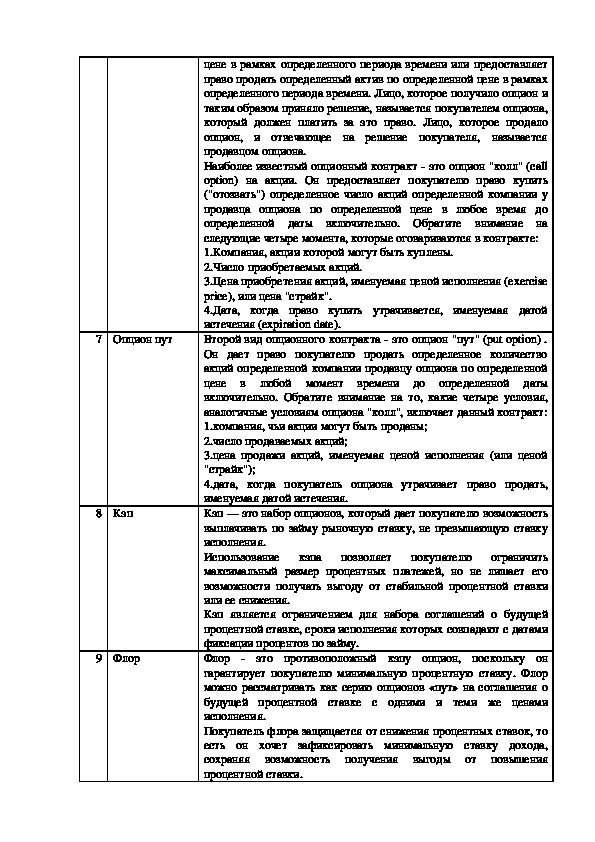

6 Опцион коллцене в рамках определенного периода времени или предоставляет

право продать определенный актив по определенной цене в рамках

определенного периода времени. Лицо, которое получило опцион и

таким образом приняло решение, называется покупателем опциона,

который должен платить за это право. Лицо, которое продало

опцион, и отвечающее на решение покупателя, называется

продавцом опциона.

Наиболее известный опционный контракт это опцион "колл" (call

option) на акции. Он предоставляет покупателю право купить

("отозвать") определенное число акций определенной компании у

продавца опциона по определенной цене в любое время до

определенной даты включительно. Обратите внимание на

следующие четыре момента, которые оговариваются в контракте:

1.Компания, акции которой могут быть куплены.

2.Число приобретаемых акций.

3.Цена приобретения акций, именуемая ценой исполнения (exercise

price), или цена "страйк".

4.Дата, когда право купить утрачивается, именуемая датой

истечения (expiration date).

Второй вид опционного контракта это опцион "пут" (put option) .

Он дает право покупателю продать определенное количество

акций определенной компании продавцу опциона по определенной

цене в любой момент времени до определенной даты

включительно. Обратите внимание на то, какие четыре условия,

аналогичные условиям опциона "колл", включает данный контракт:

1.компания, чьи акции могут быть проданы;

2.число продаваемых акций;

3.цена продажи акций, именуемая ценой исполнения (или ценой

"страйк");

4.дата, когда покупатель опциона утрачивает право продать,

именуемая датой истечения.

Кэп — это набор опционов, который дает покупателю возможность

выплачивать по займу рыночную ставку, не превышающую ставку

исполнения.

Использование кэпа позволяет покупателю ограничить

максимальный размер процентных платежей, но не лишает его

возможности получать выгоду от стабильной процентной ставки

или ее снижения.

Кэп является ограничением для набора соглашений о будущей

процентной ставке, сроки исполнения которых совпадают с датами

фиксации процентов по займу.

Флор это противоположный кэпу опцион, поскольку он

гарантирует покупателю минимальную процентную ставку. Флор

можно рассматривать как серию опционов «пут» на соглашения о

будущей процентной ставке с одними и теми же ценами

исполнения.

Покупатель флора защищается от снижения процентных ставок, то

есть он хочет зафиксировать минимальную ставку дохода,

сохраняя возможность получения выгоды от повышения

процентной ставки.

7 Опцион пут

8 Кэп

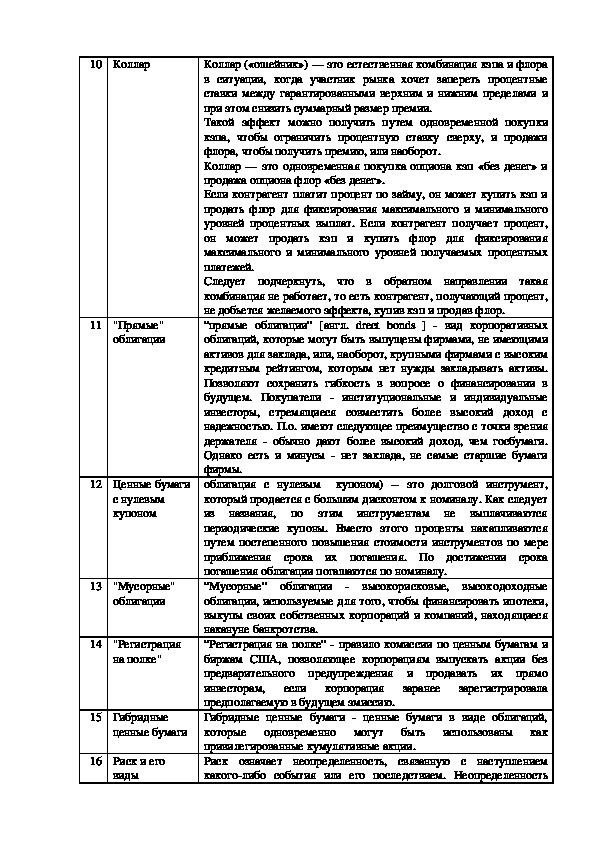

9 Флор10 Коллар

11 "Прямые"

облигации

12 Ценные бумаги

с нулевым

купоном

13 "Мусорные"

облигации

14 "Регистрация

на полке"

15 Гибридные

ценные бумаги

16 Риск и его

виды

Коллар («ошейник») — это естественная комбинация кэпа и флора

в ситуации, когда участник рынка хочет запереть процентные

ставки между гарантированными верхним и нижним пределами и

при этом снизить суммарный размер премии.

Такой эффект можно получить путем одновременной покупки

кэпа, чтобы ограничить процентную ставку сверху, и продажи

флора, чтобы получить премию, или наоборот.

Коллар — это одновременная покупка опциона кэп «без денег» и

продажа опциона флор «без денег».

Если контрагент платит процент по займу, он может купить кэп и

продать флор для фиксирования максимального и минимального

уровней процентных выплат. Если контрагент получает процент,

он может продать кэп и купить флор для фиксирования

максимального и минимального уровней получаемых процентных

платежей.

Следует подчеркнуть, что в обратном направлении такая

комбинация не работает, то есть контрагент, получающий процент,

не добьется желаемого эффекта, купив кэп и продав флор.

“прямые облигации” [англ. drect bonds ] вид корпоративных

облигаций, которые могут быть выпущены фирмами, не имеющими

активов для заклада, или, наоборот, крупными фирмами с высоким

кредитным рейтингом, которым нет нужды закладывать активы.

Позволяют сохранить гибкость в вопросе о финансировании в

будущем. Покупатели институциональные и индивидуальные

инвесторы, стремящиеся совместить более высокий доход с

надежностью. П.о. имеют следующее преимущество с точки зрения

держателя обычно дают более высокий доход, чем госбумаги.

Однако есть и минусы нет заклада, не самые старшие бумаги

фирмы.

облигация с нулевым купоном) это долговой инструмент,

который продается с большим дисконтом к номиналу. Как следует

из названия, по этим инструментам не выплачиваются

периодические купоны. Вместо этого проценты накапливаются

путем постепенного повышения стоимости инструментов по мере

приближения срока их погашения. По достижении срока

погашения облигации погашаются по номиналу.

“Мусорные” облигации высокорисковые, высокодоходные

облигации, используемые для того, чтобы финансировать ипотеки,

выкупы своих собственных корпораций и компаний, находящиеся

накануне банкротства.

“Регистрация на полке” правило комиссии по ценным бумагам и

биржам США, позволяющее корпорациям выпускать акции без

предварительного предупреждения и продавать их прямо

инвесторам,

если корпорация заранее зарегистрировала

предполагаемую в будущем эмиссию.

Гибридные ценные бумаги ценные бумаги в виде облигаций,

которые одновременно могут быть использованы как

привилегированные кумулятивные акции.

Риск означает неопределенность, связанную с наступлением

какоголибо события или его последствием. Неопределенностьриск

например,

валютный,

риск платежеспособности,

ликвидности,

риск концентрации вложений,

есть результат неожиданных изменений.

Важнейшими рисками первой группы являются кредитный,

процентный,

риск

банковских

несбалансированной

злоупотреблений,

риск

концентрации заемных средств, инвестиционный риски. Ко второй

группе относятся: страновой и трансфертный, политический,

рыночный,

риск репутации,

риск стихийных бедствий,

операционный, правовой риски.

страхования рисков – это защита от неблагоприятных изменений

цен на рынке акций, товарных активов, валют, процентных ставок,

и прочее.

Страхование рисков призвано обеспечить экономическую

безопасность компаний, обеспечить поддержку в сложной

ситуации и повысить уровень ответственности должностных лиц.

Страхование финансового риска это страхование имущественных

интересов кредитора на случай невыполнения со стороны

заемщика обязательств по кредитному соглашению. К этому

направлению можно,

отнести и страхование

дебиторской задолженности по товарным кредитам, и страхование

авансовых платежей при осуществлении экспортноимпортных

операций, и страхование риска неуплаты платежей по договорам

лизинга (аренды) и т.п. При этом договором страхования могут

быть предусмотрены риски юридической и фактической

неплатежеспособности дебиторов в результате банкротства,

длительные просрочки платежей,

политические риски

несоблюдения условия договоров и т.д.

Хеджирование (от англ. hedge — страховка, гарантия) —

установление позиции по срочным сделкам на одном рынке для

компенсации воздействия ценовых рисков равной,

но

противоположной срочной позиции (позиции по срочным сделкам),

на другом рынке. Хеджирование осуществляется с целью

страхования рисков изменения цен путем заключения сделок на

срочных рынках.

Хеджирование валютного риска это защита средств от

неблагоприятного движения валютных курсов,

которая

заключается в фиксации текущей стоимости этих средств

посредством заключения сделок на рынке Форекс. Хеджирование

приводит к тому, что для компании исчезает риск изменения

курсов, что дает возможность планировать деятельность и видеть

финансовый результат, не искаженный курсовыми колебаниями,

позволяет заранее назначить цены на продукцию, рассчитать

прибыль, зарплату и т.д.

Спекуляция от лат. speculatio — выслеживание, высматривание.

В экономической лексике — получение дохода за счёт разницы

между ценами покупки и продажи. По сути, любую торговую

операцию можно считать спекулятивной.

Спекуляция (биржевая)

сделки на бирже, совершаемые с единственной целью извлечения

прибыли из разницы в ценах.

17 Страхование

рисков

18 Хеджирование

рисков

19 Спекуляция20 Арбитраж

противоположное хеджированию (воздержание от хеджирования).

Арбитраж (от фр. Arbitrage — справедливое решение) в экономике

— несколько логически связанных сделок, направленных на

извлечение прибыли из разницы в ценах на одинаковые или

связанные активы в одно и то же время на разных рынках

(пространственный арбитраж), либо на одном и том же рынке в

разные моменты времени (временн й арбитраж). Выделяют

эквивалентный арбитраж — операции с комбинацией составных

или производных активов (опционов, фондовых индексов) и

обычных контрактов, когда между теоретически эквивалентными

комбинациями на практике возникает разница цен.

оо

Арбитражёр — торговец, совершающий арбитражные сделки.

(акциями,

облигациями,

Арбитражной может являться как торговля финансовыми

инструментами

производными

финансовыми инструментами, валютами), так и товарами и даже

услугами. Характер рынка (биржевой или внебиржевой) не

является критерием.

Если объединить арбитраж в пространстве и во времени, то вся

спекулятивная торговля носит арбитражный характер. Однако

обычная торговля (реализация произведённых товаров или услуг)

арбитражем не является.

Пространственный арбитраж:

Покупка акций на одной

фондовой бирже и продажа на другой. На бирже А выставлена

заявка на покупку 100 акций некой компании за 18 центов, а на

бирже Б — заявка на продажу 100 акций той же компании за 17

центов. Если спекулянт это заметит, он может принять обе заявки

и получить прибыль в 1 доллар (1 цент на каждой из 100 акций).

Арбитраж во времени:К концу месяца ожидается рост цены

акций Сберегательного банка Российской Федерации. Их можно

купить сейчас, а через несколько дней продать по более высокой

цене.

Эквивалентный арбитраж: Покупка индекса РТС за 1500 рублей

и одновременная продажа набора конкретных акций, на основе

которых индекс рассчитывается, на общую сумму 1600 рублей.

Календарный арбитраж: Продажа фьючерсного контракта с

более поздним сроком экспирации и покупка фьючерсного

контракта с более ранним сроком экспирации в период

расширения базиса (спреда). После сужения базиса проводится

обратная операция покупка фьючерсного контракта с более

поздним сроком экспирации и продажа фьючерса с ранней датой

экспирации.