Поделиться

Тема 2 Рабочий план счетов бухгалтерского учета

2.1. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Согласно Закону «О бухгалтерском учете» ответственность за организацию бухгалтерского учета лежит в полном объеме только на руководителе. Он несет ответственность за организацию хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности. Если в штате хозяйствующего субъекта нет бухгалтера или обязанности ведения бухгалтерского учета не переданы специализированной организации, то бухгалтерский учет ведет руководитель. В этом случае он отвечает за формирование учетной политики, отражение в учете фактов хозяйственной деятельности, составление и представление бухгалтерской отчетности.

С 2013 г. в Российской Федерации установлено ограничение на личное ведение бухгалтерского учета руководителем организации. Такое право получили только руководители малых и средних компаний. В хозяйствующих субъектах, не относящихся к мелкому и среднему бизнесу, в штат должна быть включена должность, на которую принимается лицо, имеющее своими трудовыми обязанностями ведение бухгалтерского учета. Другим вариантом может быть заключение договора на оказание услуг по бухгалтерскому учету со сторонней компанией или специалистом.

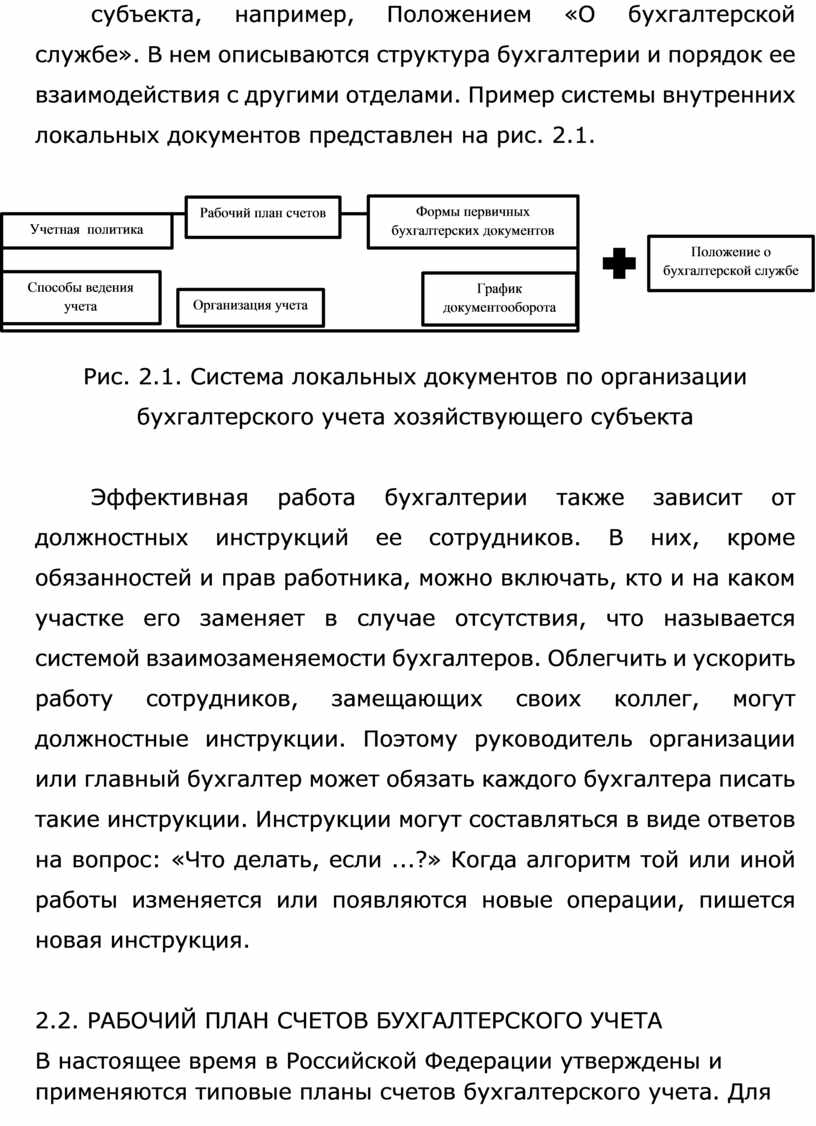

Главными элементами организации учета являются разработка и утверждение учетной политики. Учетная политика определяет порядок организации и способы учета. Она дополняется еще рядом локальных актов хозяйствующего субъекта, например, Положением «О бухгалтерской службе». В нем описываются структура бухгалтерии и порядок ее взаимодействия с другими отделами. Пример системы внутренних локальных документов представлен на рис. 2.1.

![]()

![]()

Рис. 2.1. Система локальных документов по организации бухгалтерского учета хозяйствующего субъекта

Эффективная работа бухгалтерии также зависит от должностных инструкций ее сотрудников. В них, кроме обязанностей и прав работника, можно включать, кто и на каком участке его заменяет в случае отсутствия, что называется системой взаимозаменяемости бухгалтеров. Облегчить и ускорить работу сотрудников, замещающих своих коллег, могут должностные инструкции. Поэтому руководитель организации или главный бухгалтер может обязать каждого бухгалтера писать такие инструкции. Инструкции могут составляться в виде ответов на вопрос: «Что делать, если ...?» Когда алгоритм той или иной работы изменяется или появляются новые операции, пишется новая инструкция.

2.2. РАБОЧИЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

В настоящее время в Российской Федерации утверждены и применяются типовые планы счетов бухгалтерского учета. Для коммерческих организаций типовой план счетов утвержден приказом Минфина России от 31 октября 2000 г. № 94н. Так как не все включенные в типовой план счетов счета используются в отдельно взятом хозяйствующем субъекте, п. 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н) установлена обязанность разработки и утверждения рабочего плана счетов. Рабочий план счетов разрабатывается и утверждается в каждом хозяйствующем субъекте. Чаще всего он включается в учетную политику. Рабочий план счетов отличается от типового тем, что включает только те синтетические счета, которые необходимы для отражения хозяйственных операций данного хозяйствующего субъекта. Например, торговые организации не включают в рабочий план счетов счета 20-29, применяемые только для производства.

Для учета специфических операций хозяйствующий субъект, в соответствии с Инструкцией по применению типового плана счетов бухгалтерского учета, может по согласованию с Минфином России вводить дополнительные синтетические счета. Для них в типовом плане счетов бухгалтерского учета предусмотрены резервные (свободные номера).

В отношении аналитических счетов (субсчетов) права хозяйствующего субъекта не ограничены. Можно увеличивать число субсчетов, объединять и изменять, уточнять их содержание и т.д.

Содержание рабочего плана счетов зависит от специфики видов деятельности, организационно-управленческой структуры, личных предпочтений должностных лиц, ведущих учет и других особенностей внутренней среды хозяйствующего субъекта.

Контрольные вопросы

1. На ком лежит ответственность за организацию бухгалтерского учета?

2. Какие функции выполняет бухгалтер (главный бухгалтер) в хозяйствующем субъекте?

3. Чем отличается рабочий план от типового плана счетов бухгалтерского учета?

4. Разработайте рабочий план счетов бухгалтерского учета для организации, занимающейся изготовлением мебели.

5. Разработайте должностную инструкцию бухгалтера по кассовым операциям.

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.