Поделиться

тема 2. Общая характеристика бухгалтерского учета

Хозяйственный учет: сущность и функции

Хозяйственный учет – это количественное отражение и качественная характеристика средств и хозяйственных процессов для контроля и активного воздействия на их развитие.

Учет выполняет функции наблюдения, измерения и регистрации отдельных фактов и явлений хозяйственной жизни.

Наблюдение производится за каждой операцией в процессе деятельности предприятия, то есть когда и кем она была выполне-на.

Измерение – это выражение каждой совершенной хозяйственной операции в количественном и стоимостном выражении.

Регистрация – это обязательное отражение хозяйственной операции в первичных документах, их дальнейший свод и обобщение.

В учете применяются три вида учетных измерителей:

натуральные;

трудовые;

денежные.

Натуральные измерители используются для измерения количества товаров, сырья, готовой продукции в натуре – в кг., метрах, литрах, штуках и т.д.

Трудовые измерители используются для измерения количества затраченного труда и применяются для начисления заработной платы. Измеряются в рабочих днях, часах, минутах.

Денежный измеритель – рубли и копейки. Он является обобщающим измерителем, так как и натуральный, и трудовой измеритель можно выразить в деньгах.

В соответствии с действующим законодательством независимо от форм собственности и ведомственной подчиненности все организации ведут хозяйственный учет, который включает в себя статистический, оперативный и бухгалтерский виды учета.

Все виды учета тесно связаны между собой, каждый из них изучает одни и те же хозяйственные процессы, но с разных сторон.

Оперативный учет – это самый быстрый и простой вид учета. Характерной особенностью его является то, что от его показателей не требуется абсолютной точности, но вместе с тем эти показатели должны быть достаточно правильны. Данные оперативного учета могут передаваться в устной форме, по телефону, факсу, телеграфом и т.д.

С помощью оперативного учета можно собрать сведения о важнейших показателях деятельности предприятия. Например: можно определить объем выпуска продукции, объем выполнения плана товарооборота, поступление денег на расчетный счет, объем отгрузки продукции и т.д.

Отличительными особенностями оперативного учета являются:

ограниченность во времени значимости оперативной информации;

необязательность документального оформления;

ведение учета не постоянно, а по мере необходимости.

Статистический учет – осуществляет массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления закономерностей их развития.

Статистика регистрирует, группирует и обобщает массовые, качественно однородные явления и процессы. Статистика охватывает не все операции, а лишь типичные – объем производства, фонд заработной платы и т.д.

Значение этого учета состоит в том, что он позволяет изучить закономерности развития одной организации и является основанием для планирования деятельности хозяйствующего субъекта.

Бухгалтерский учет – это формирование документированной систематизированной информации об объектах учета, в соответствии с требованиями закона, и составление на ее основе бухгалтерской (финансовой) отчетности.

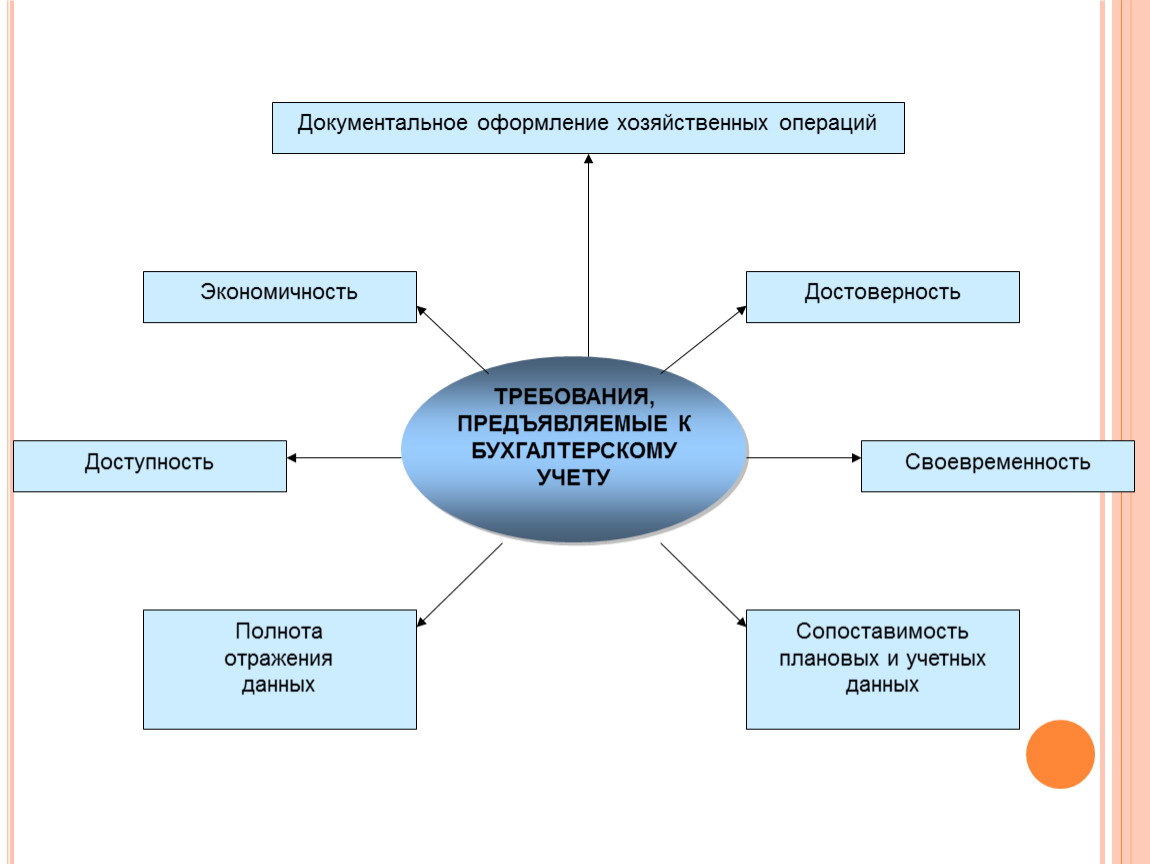

К бухгалтерскому учету предъявляются определенные требования:

1) Документальное оформление хозяйственных операций. Все хозяйственные операции должны быть оформлены документами. Если документ не был составлен, то это значит, что хозяйственная операция не совершалась.

2) Достоверность – заключается в том, что учет должен давать правдивую и объективную информацию о работе предприятия, не искажать учетные данные. За искажение учетных данных бухгалтер несет ответственность по Закону.

3) Своевременность – предусматривает предоставление информации в нужный момент, а не спустя какое-то время.

4) Сопоставимость плановых и учетных данных – необходима для осуществления контроля за выполнением плановых показателей, а также для разработки прогнозов работы.

5) Полнота отражения данных – подразумевает, что учетная информация должна формироваться в объеме, соответствующем определенным границам. Чрезмерная информация усложняет ведение бухгалтерского учета, загромождает его, получение этой информации обходится дороже.

6) Доступность предполагает четкость и недвусмысленность, ясность информации для понимания не только специалистам.

7) Экономичность учета означает, что затраты на получение информации должны соизмеряться с выгодами, которые можно получить при использовании этой информации. Затраты на ведение учета должны быть наименьшими, но это не должно сказываться на его качестве.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.