Поделиться

Тема 3. Предмет, объекты, метод и принципы бухгалтерского учета Классификация хозяйственных средств по составу и размещению

Для организации хозяйственного процесса предприятию необходимы хозяйственные средства.

Хозяйственные средства по составу классифицируются по следующим разделам:

Внеоборотные активы.

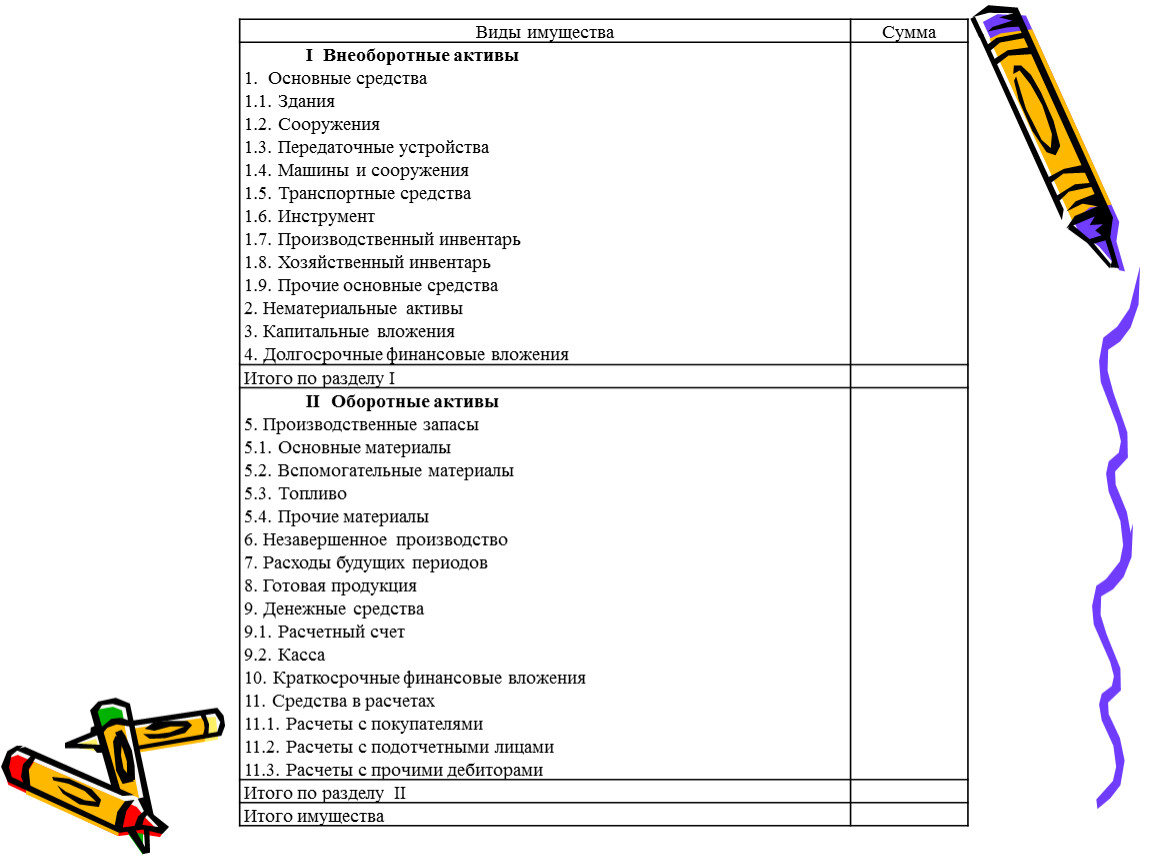

Виды имущества | Сумма |

I Внеоборотные активы | |

Итого по разделу I | |

II Оборотные активы | |

Итого по разделу II | |

Итого имущества |

Внеоборотные активы:

1) Основные средства – это объекты и предметы, которые единовременно должны соответствовать следующим условиям:

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, продолжительностью свыше 12 месяцев;

- организацией не предполагается их дальнейшая перепродажа;

- способность приносить организации доход в будущем.

Особенность основных средств состоит в том, что они участвуют не в одном, а в нескольких кругооборотах ка-питала. В процессе эксплуа-тации основные средства изнашиваются и частями переносят свою стоимость на вновь созданный продукт.

К основным средствам относятся:

здания, сооружения;

передаточные устройства (линии электропередач, газопроводы и тру-бопроводы, телекоммуникации и т.д.);

машины и оборудование;

транспортные средства;

инструменты;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

земельные участки, объекты природопользования;

капитальные вложения в арендованные основные средства;

имущество для передачи в лизинг, предос-тавляемое по договору проката и др.

2) Нематериальные активы – это вид средств, не имеющий материально-вещественной формы, но способный приносить их владельцу доход. Они используются в течение длительного времени, продолжительностью свыше 12 месяцев, организацией не предполагается их перепродажа.

К нематериальным активам относятся: права на пользование землей, водой, прочими природными ресурсами, патенты, лицензии, изобретательские и авторские права, торговые знаки, организационные расходы и т.д.

3) Капитальные вложения:

оборудование к установке – это производственное и технологическое оборудование, предназначенное для установки в строящихся объектах;

Вложения во внеоборотные активы – это затраты организации, которые будут впоследствии приняты к бухгалтерскому учету в качеству основных средств, земельных участков и объектов природопользования, нематериальных активов, приобретение животных и т.д.

4) Долгосрочные финансовые вложения – это инвестиции в дочерние и зависимые общества в другой организации, а также займы, предоставленные организациям на срок более 12 месяцев.

II. Оборотные средства – участвуют только в одном кругообороте капитала и полностью переносят свою стоимость на вновь созданный продукт. Основное отличие их состоит в том, что они могут быть в короткий срок обращены в деньги.

К ним относятся:

Запасы товарно-материальных ценностей: сырье и материалы, готовая продукция, товары, расхо-ды на продажу (издержки обраще-ния), расходы будущих периодов, незавершенное производство, МБП, топливо.

НДС по приобретенным ценностям.

Дебиторская задолженность – это задолженность по различным расчетам тех лиц и организаций, которые являются нашими задолжниками: задолженность покупателей и заказчиков, поставщиков и подрядчиков, подотчетных лиц, материально-ответственных лиц по возмещению материального ущерба, учредителей по вкладам в уставный капитал и т.д.

Краткосрочные финансовые

вложения: займы, предоставленные организациям на срок менее

12 месяцев, собственные акции, выкупленные у акционеров и т.д.

Денежные средства: касса, расчетный счет, валютный счет, специальные счета в банках, переводы в пути, денежные документы и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.