Поделиться

Тема 3. Предмет, объекты, метод и принципы бухгалтерского учета Классификация хозяйственных средств по источникам образования и целевому назначению

Способ образования того или иного средства называется

источником образования хозяйственных средств

По источникам образования и целевому назначению хозяйственные средства предприятия подразделяются на:

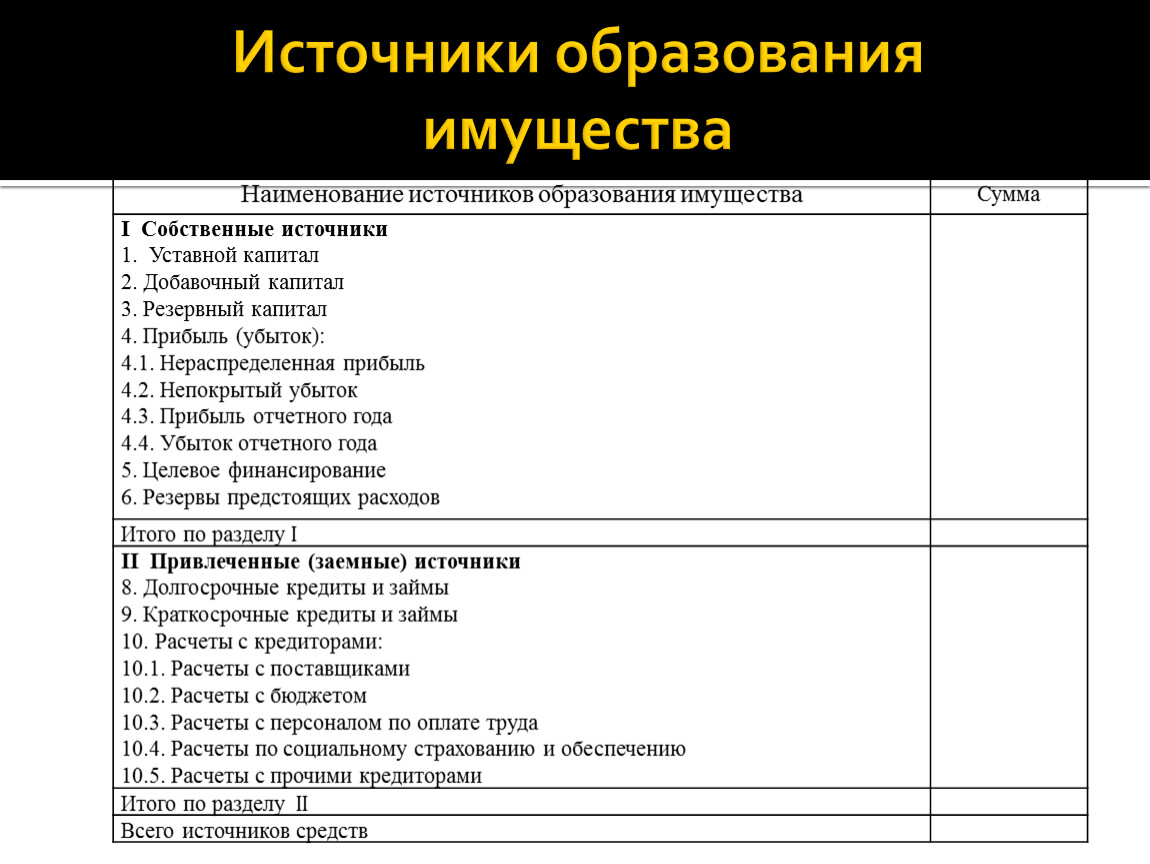

Наименование источников образования имущества | Сумма |

I Собственные источники | |

Итого по разделу I | |

II Привлеченные (заемные) источники | |

Итого по разделу II | |

Всего источников средств |

Источники образования имущества

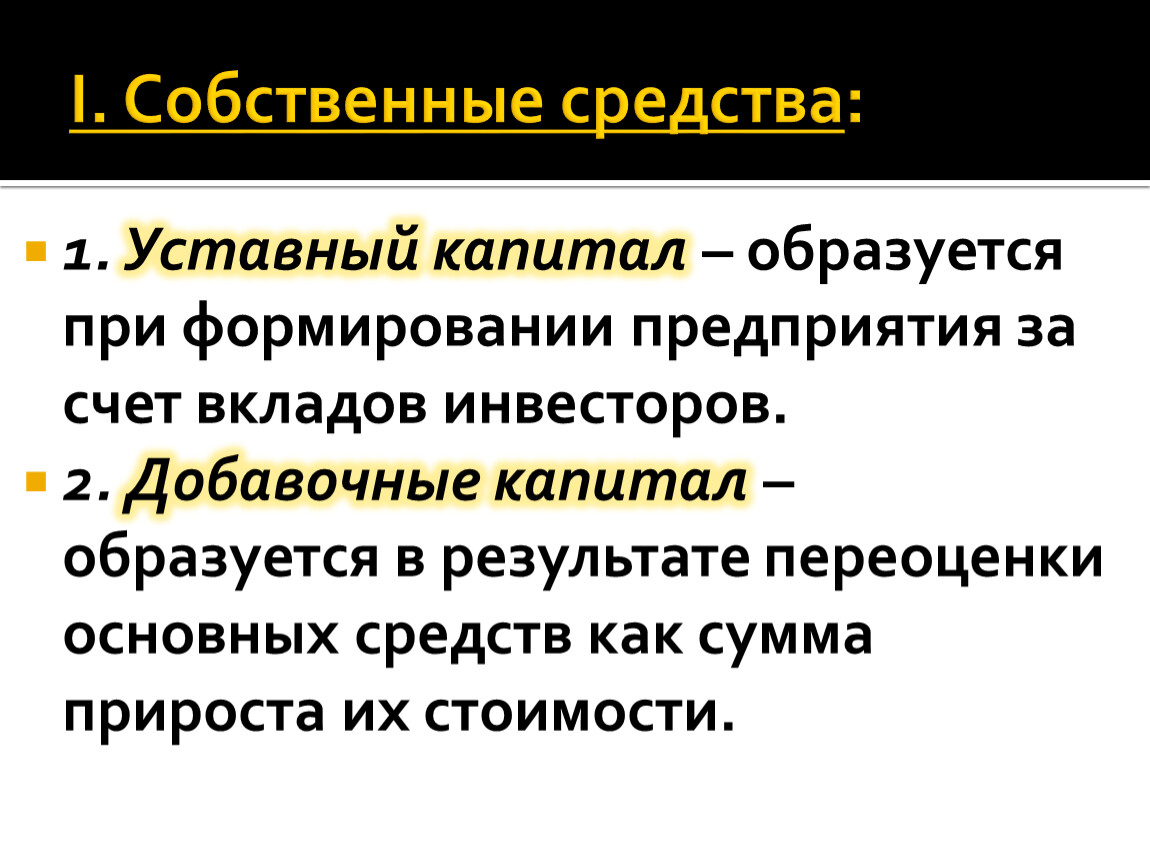

I. Собственные средства:

1. Уставный капитал – образуется при формировании предприятия за счет вкладов инвесторов.

2. Добавочные капитал – образуется в результате переоценки основных средств как сумма прироста их стоимости.

3. Резервный капитал – создается за счет отчислений от прибыли и предназначен для покрытия убытков предприятия.

4. Паевой фонд – образуется в системе потребительской кооперации за счет паевых взносов пайщиков.

5. Специальные фонды – создаются для различных целей за счет отчислений от прибыли в размерах, предусмотренных учредительными документами.

6. Амортизация – это ежемесячно начисляемые суммы износа основных средств.

7. Прибыль – это разница между доходами и расходами организации.

8. Торговая наценка – это сумма, которая включается в продажную стоимость товара.

9. Целевое финансирование – это средства, поступившие от других организаций и лиц, а также средства, поступившие из бюджета, предназначенные на строго определенные цели.

10. Собственные акции – это акции (доли), выкупленные АО у акционеров, для их последующей перепродажи другим участникам или для аннулирования.

11. Резервы – это образованные резервы по сомнительным долгам, резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги. Резервы могут образовываться в соответствии с учредительными документами. Резервы, как правило, образовываются в начале нового финансового года, а в конце года – списываются.

II. Заемные средства:

1. Долгосрочные обязательства – подлежат погашению в срок более 1 года: долгосрочные кредиты банков; долгосрочные векселя, выданные кредиторам, поставщикам под полученные ТМЦ; прочие долгосрочные займы.

2. Краткосрочные обязательства – подлежат погашению в течение года: краткосрочные кредиты банков, краткосрочные займы, кредиторская задолженность поставщикам и подрядчикам, кредиторская задолженность работникам по заработной плате, кредиторская задолженность бюджету по налогам и другим платежам, доходы будущих периодов (доходы, полученные в данном отчетном периоде, но относящиеся к последующим, например, авансовые платежи), резервы предстоящих расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.