Поделиться

Тема 4. АУДИТ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ И ОПЕРАЦИЙ В ВАЛЮТЕ

1. Аудит кассовых операций.

2. Аудит банковских операций.

3. Аудит денежных документов и переводов в пути. Аудит операций в валюте.

1. Аудит кассовых операций.

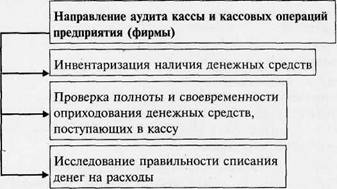

Денежные средства являются наиболее ликвидными активами предприятия, а денежные операции носят массовый характер и охватывают практически все сферы хозяйственной деятельности предприятия, поэтому денежные средства являются наиболее уязвимыми к нарушениям и злоупотреблениям. Как правило, операции движения денежных средств подлежат сплошной аудиторской проверке. Основными задачами аудита кассы и кассовых операций является проверка:

ü обеспечение условий хранения наличности и других ценностей в кассе предприятия, а также во время их доставки на предприятие;

ü соблюдения установленного порядка ведения кассовых операций:

- Правильности оформления приходных и расходных кассовых ордеров;

- Своевременности и полноты отражения движения наличности в кассовой книге и в отчете кассира;

- Соблюдение установленного порядка хранения чековых книжек;

- Соблюдение лимита наличии наличности в кассе;

- Соблюдение условий выдачи наличных под отчет на операционные и хозяйственные расходы и другие нужды предприятия;

- Своевременности и полноты оприходования денег;

- Проверка состояния учета кассовых операций.

Документами, ссылаясь на которые нужно проводить проверку кассы и кассовых операций, являются:

Положение о ведении кассовых операций в национальной валюте Украины, утв. постановлением Правления НБУ № 72 от 19.02.2001;

Постановление КМУ «О нормах возмещения командировочных расходов в пределах Украины и за рубежом», утв. Постановлением КМУ № 663 от 23.04.99 с изменениями;

Инструкция по применению Плана счетов бухгалтерского учета активов, капитала и обязательств (Приказ Минфина Украины № 291 от 30.11.99);

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций (Приказ МФУ № 291 от 30.11.99);

П (С) БУ № 21 «Влияние изменения валютных курсов» (Приказ МФУ № 193 от 10.08.2000)

Первичные документы учета кассовых операций (ПКО и РКО)

Регистры аналитического и синтетического учета;

Финансовая отчетность (отчет о движении денежных средств);

Договорная документация.

Основными документами, которые подлежат изучению при проверке кассовых операций, являются кассовая книга, отчеты кассира, приходные и расходные кассовые ордера (ПКО, РКО), журнал регистрации ПКО, журнал регистрации РКО, журнал регистрации депонированных сумм, авансовые отчеты с подтверждающими документами, оправдательные документы и т.п., а также регистры синтетического учета и отчеты (журнал-ордер № 1, ведомость к журналу-ордеру № 1а, Главная книга, отчет о движении денежных средств, баланс предприятия).

Общую

структуру аудита кассовых операций можно подать с помощью схемы (рис. 4.1).

Аудит кассовых операций при необходимости может начинаться с проверки фактического наличия денежных средств в кассе путем инвентаризации кассы. Инвентаризация кассы проводится в присутствии кассира и главного бухгалтера, при наличии нескольких касс аудитор опечатывает их, чтобы избежать возможности покрыть недостаток в одних кассах за счет денег других. При проведении инвентаризации аудитору необходимо обратить внимание на:

- приказ руководителя предприятия о назначении кассира;

- наличие договора о полной материальной ответственности кассира предприятия;

- условия хранения наличности в кассе;

- полноту и своевременность оприходования денежных средств по чекам в банке;

- правильность оформления приходных (ПКО) и расходных (ВКО) кассовых ордеров и наличие всех необходимых реквизитов;

- погашения расходных и приходных ордеров соответствующими штампами;

- правильность вывода арифметических итогов в платежных ведомостях, определение депонированных сумм, а также расчетов по расходным чеками;

- соблюдение лимита наличности в кассы.

Проводя инвентаризацию кассы, аудитор обязательно должен предложить кассиру дать расписку в том, что все приходные и расходные документы на денежные средства включены в отчет кассира и на момент инвентаризации кассы не оприходованных и неуплаченных средств нет. Подсчет денежных средств производится сплошным способом по каждой купюре отдельно, о чем делаются записи в покупюрно сведения. Запись и подсчет средств проводится комиссией и кассиром отдельно. Причем непосредственный подсчет купюр делает сам кассир, комиссия не имеет права принимать денежные средства и перечислять их. На основании проведения инвентаризации составляется акт инвентаризации кассы по форме, определенной приложением 1 к «Положению о порядке ведения кассовых операций». В случае выявления недостачи или излишков средств кассир дает письменное объяснение о причинах таких явлений. Сумма выявленных излишков приходуется, о чем выписывается ПКО на общую сумму выявленных излишков. Выявленные недостачи относятся на виновных лиц. В случаях несогласия кассира возместить сумму недостач подается иск в суд. К исковому заявлению прилагается акт инвентаризации наличности в кассе, письменное объяснение кассира и другие служебные расписки, по которым произошли нехватки наличности в каси.

Следующий этап аудита кассовых операций начинается с анализа внутреннего контроля и движения средств за определенный период. Признаками отсутствия или недостаточности внутреннего контроля за движением денежных средств на предприятии могут быть:

- отсутствие на предприятии налаженной системы проведения внезапной ревизии кассы;

- предоставлении права подписи ПКО и РКО лицам, кроме главного бухгалтера и руководителя предприятия, без распорядительных на это документов руководителя предприятия;

- формальное проведение ревизии кассы в случае замены кассира;

- отсутствие договора с кассиром о полной материальной ответственности.

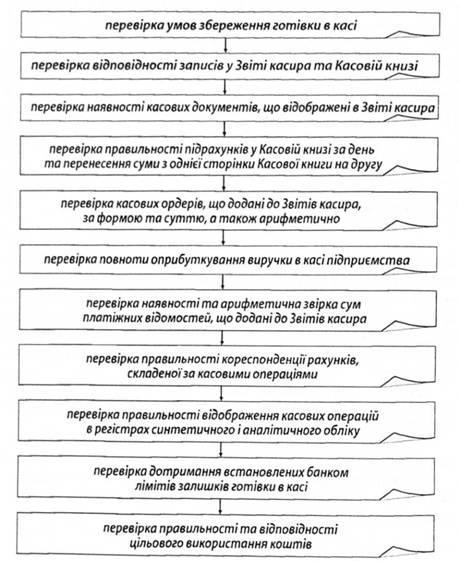

Учитывая практику аудиторских проверок, аудит кассовых операций может осуществляться в следующем порядке:

- проверка условий хранения наличности в кассе

- проверка соответствия записей в кассовом отчете и кассовой книге;

- проверка наличия кассовых документов, отраженных в кассовом отчете;

- проверка правильности подсчетов в кассовой книге за день и перенесение суммы с одной стороны кассовой книги на другую;

- проверка ПКО и РКО, что добавленные к кассовым отчетам, по форме и сути отраженных в них операций (могут быть ПКО и РКО, в которых записи совершенные с нарушением установленного порядка ведения кассовых операций и учетных регистров, документы некачественные по формальным признакам, является бестоварные или безденежные бухгалтерские записи)

- проверка достоверности арифметических подсчетов в кассовых документах (платежная ведомость);

- проверка полноты оприходования выручки, поступающей в кассу предприятия (ПКО, кассовый отчет, кассовая книга, выписка банка, журнал-ордер № 1, авансовый отчет, расчеты по счету 36 «Расчеты с покупателями и заказчиками» и счету 37 «Расчеты с разными дебиторами », накладные на отгрузку и т.д.);

- наличие и арифметическая сверка сумм платежных ведомостей, что добавленные к отчетам кассира (наличие подписей руководителя, главного бухгалтера, кассира, наличие сумм, сроки выдачи оплаты труда по платежным ведомостям)

- проверка корреспонденции счетов, составленной по кассовым операциям;

- проверка правильности отражения кассовых операций в регистрах синтетического и аналитического учета. Каждая итоговая сумма журнала-ордера № 1 с.-х., ведомости № 1.1 сравнивается итогам оприходования и выдачи средств согласно кассового отчета;

- проверка установленных банком лимитов остатков наличности в кассе (проверить, утвержден лимит кассы банком на отчетный период, были своевременно поданы заявки на установление лимита наличности в кассе, установить, не было случаев несвоевременного возврата неиспользованных подотчетных сумм и т.п.)

- проверка правильности и соответствия целевого использования средств, полученных банком по чекам. Обратить внимание на кассовые операции по выдаче сумм, которые списываются на производственные нужды;

- проверка соблюдения порядка своевременности и полноты расчетов с подотчетными лицами по операциям в национальной и иностранной валютах.

В процессе своей деятельности предприятия вступают во взаимоотношения, которые сопровождаются определенными расчетами Для осуществления таких расчетов используют денежные средства, под которыми понимают наличные в, средства на счетах в банке и депозиты до востребованияя.

Для ведения учета денежных средств используются следующие счета и субсчета:

1) 30 \"Касса\":

301 \"Касса в национальной валюте\";

302 \"Касса в иностранной валюте\";

2) 31 \"Счета в банках\":

311 \"Текущие счета в национальной валюте\";

312 \"Текущие счета в иностранной валюте\";

313 \"Прочие счета в банках в национальной валюте\";

314 \"Прочие счета в банках в иностранной валюте\";

3) 33 \"Другие средства\":

331 \"Денежные документы в национальной валюте\";

332 \"Денежные документы в иностранной валюте\";

333 \"Денежные средства в пути в национальной валюте\";

334 \"Денежные средства в пути в иностранной валюте\");

Цель аудита денежных средств заключается в предоставлении аудитором обоснованному выводу о законности, достоверности и целесообразности операций с денежными средствами, а также соответствия их учета требованиям чинно ого законодательства.

21 Аудит денежных средств в кассе предприятия

Цель аудита в соответствии с МСА 200 \"Цель и основные принципы аудита финансовой отчетности\" заключается в высказывании аудитором независимой профессиональной мысли относительно правильности отражения в отчетности пред приятия информации о денежных средств в кассе предприятийдприємства.

Основными задачами аудита денежных средств являются:

- контроль за соблюдением действующего законодательства по кассовым операциям:

- проверка соблюдения необходимых условий хранения денежных средств в кассе;

- установление соответствия лица кассира требованиям действующего законодательства и наличии заключенного с ним договора о полной материальной ответственности;

- исследование первичных документов с точки зрения правильности их оформления, достоверности и законности операций отраженных в них;

- проверка соблюдения графика документооборота;

- проверка наличия и правильности ведения Журнала регистрации кассовых ордеров;

- установление своевременности и полноты оприходования денежных средств в кассе предприятия;

- проверка соблюдения установленного лимита остатка наличности в кассе;

- определение соблюдение сроков проведения инвентаризации и документального оформления ее результатов;

- проверка соответствия данных синтетического и аналитического учета, отчетности;

- установление соблюдения порядка выдачи наличности в подотчет и контроля за ее использованием;

- определение направлений использования денежных средств, законности и целевого направления;

- проверка соблюдения других требований Положения по ведению кассовых операций в национальной валюте в Украине

Объектами аудита денежных средств в кассе предприятия является наличие и сохранность денежных средств в кассе, операции по движению наличности в кассе, материалы инвентаризации, финансовая отчетность

Источники информации для аудита денежных средств в кассе предприятия:

1) требования нормативных документов по учету кассовых операций;

2) приказ об учетной политике;

3) первичные и накопительные документы по учету денежных средств (приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), журнал регистрации приходных и расходных кассовых документов (КО-3)), кассовая книга (КО-4), денежный чек, объявление на внесение наличности, фискальный кассовый чек на товары (услуги), фискальный кассовый чек выдачи средств, расчетная квитанция, платежная ведомость, расчет но-платежная ведомость, платежное поручение, выписка из банка, другие документы, предусмотренные приказом об учетной политике предприятия)

4) расчет остатка лимита наличности в кассе;

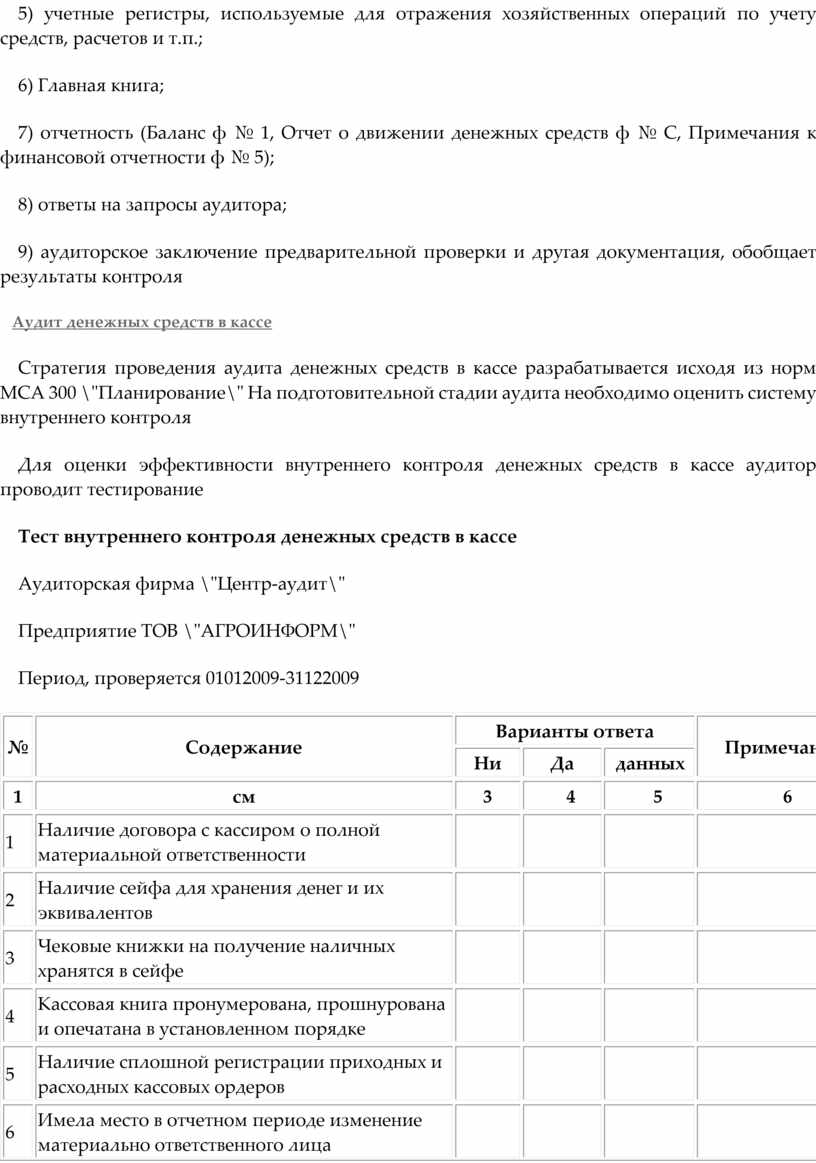

5) учетные регистры, используемые для отражения хозяйственных операций по учету средств, расчетов и т.п.;

6) Главная книга;

7) отчетность (Баланс ф № 1, Отчет о движении денежных средств ф № С, Примечания к финансовой отчетности ф № 5);

8) ответы на запросы аудитора;

9) аудиторское заключение предварительной проверки и другая документация, обобщает результаты контроля

Аудит денежных средств в кассе

Стратегия проведения аудита денежных средств в кассе разрабатывается исходя из норм МСА 300 \"Планирование\" На подготовительной стадии аудита необходимо оценить систему внутреннего контроля

Для оценки эффективности внутреннего контроля денежных средств в кассе аудитор проводит тестирование

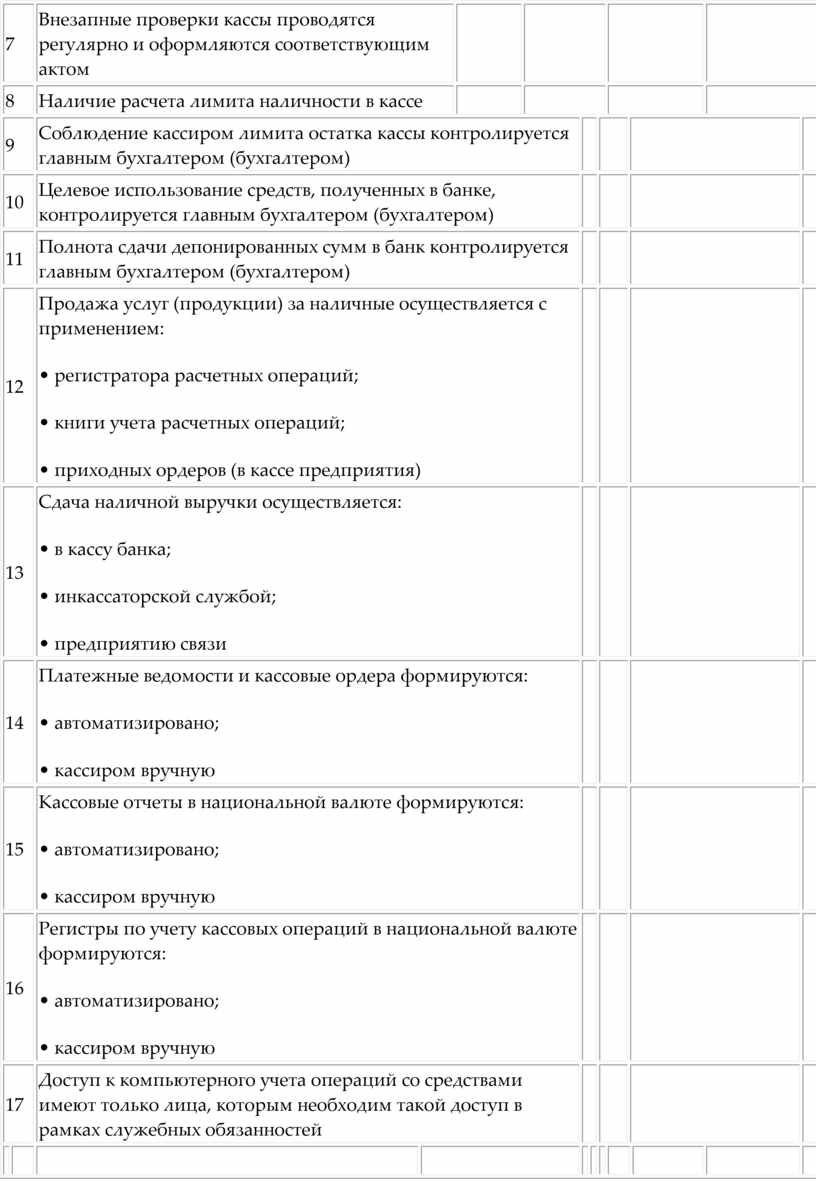

Тест внутреннего контроля денежных средств в кассе

Аудиторская фирма \"Центр-аудит\"

Предприятие TOB \"АГРОИНФОРМ\"

Период, проверяется 01012009-31122009

|

№ |

Содержание |

Варианты ответа |

Примечания |

|||||||||||||

|

Ни |

Да |

данных |

||||||||||||||

|

1 |

см |

3 |

4 |

5 |

6 |

|

||||||||||

|

1 |

Наличие договора с кассиром о полной материальной ответственности |

|

||||||||||||||

|

2 |

Наличие сейфа для хранения денег и их эквивалентов |

|

||||||||||||||

|

3 |

Чековые книжки на получение наличных хранятся в сейфе |

|

||||||||||||||

|

4 |

Кассовая книга пронумерована, прошнурована и опечатана в установленном порядке |

|

||||||||||||||

|

5 |

Наличие сплошной регистрации приходных и расходных кассовых ордеров |

|

||||||||||||||

|

6 |

Имела место в отчетном периоде изменение материально ответственного лица |

|

||||||||||||||

|

7 |

Внезапные проверки кассы проводятся регулярно и оформляются соответствующим актом |

|

||||||||||||||

|

8 |

Наличие расчета лимита наличности в кассе |

|

||||||||||||||

|

9 |

Соблюдение кассиром лимита остатка кассы контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

10 |

Целевое использование средств, полученных в банке, контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

11 |

Полнота сдачи депонированных сумм в банк контролируется главным бухгалтером (бухгалтером) |

|

||||||||||||||

|

12 |

Продажа услуг (продукции) за наличные осуществляется с применением: • регистратора расчетных операций; • книги учета расчетных операций; • приходных ордеров (в кассе предприятия) |

|

||||||||||||||

|

13 |

Сдача наличной выручки осуществляется: • в кассу банка; • инкассаторской службой; • предприятию связи |

|

||||||||||||||

|

14 |

Платежные ведомости и кассовые ордера формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

15 |

Кассовые отчеты в национальной валюте формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

16 |

Регистры по учету кассовых операций в национальной валюте формируются: • автоматизировано; • кассиром вручную |

|

||||||||||||||

|

17 |

Доступ к компьютерного учета операций со средствами имеют только лица, которым необходим такой доступ в рамках служебных обязанностей |

|

||||||||||||||

|

||||||||||||||||

Оценив систему внутреннего контроля на предприятии, аудитор переходит к планированию аудита, конечным результатом которого является составление плана аудита

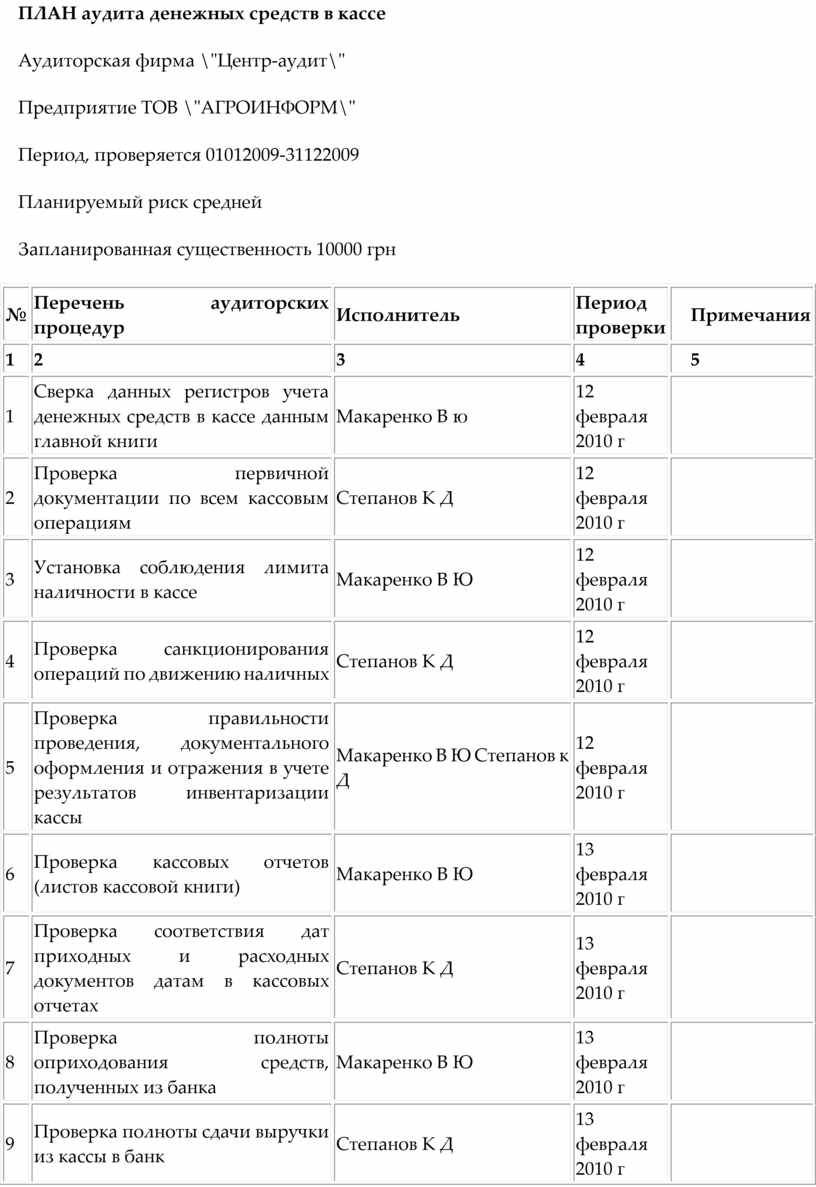

ПЛАН аудита денежных средств в кассе

Аудиторская фирма \"Центр-аудит\"

Предприятие TOB \"АГРОИНФОРМ\"

Период, проверяется 01012009-31122009

Планируемый риск средней

Запланированная существенность 10000 грн

|

№ |

Перечень аудиторских процедур |

Исполнитель |

Период проверки |

Примечания |

|||||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

1 |

Сверка данных регистров учета денежных средств в кассе данным главной книги |

Макаренко В ю |

12 февраля 2010 г |

||||||

|

2 |

Проверка первичной документации по всем кассовым операциям |

Степанов К Д |

12 февраля 2010 г |

||||||

|

3 |

Установка соблюдения лимита наличности в кассе |

Макаренко В Ю |

12 февраля 2010 г |

||||||

|

4 |

Проверка санкционирования операций по движению наличных |

Степанов К Д |

12 февраля 2010 г |

||||||

|

5 |

Проверка правильности проведения, документального оформления и отражения в учете результатов инвентаризации кассы |

Макаренко В Ю Степанов к Д |

12 февраля 2010 г |

||||||

|

6 |

Проверка кассовых отчетов (листов кассовой книги) |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

7 |

Проверка соответствия дат приходных и расходных документов датам в кассовых отчетах |

Степанов К Д |

13 февраля 2010 г |

||||||

|

8 |

Проверка полноты оприходования средств, полученных из банка |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

9 |

Проверка полноты сдачи выручки из кассы в банк |

Степанов К Д |

13 февраля 2010 г |

||||||

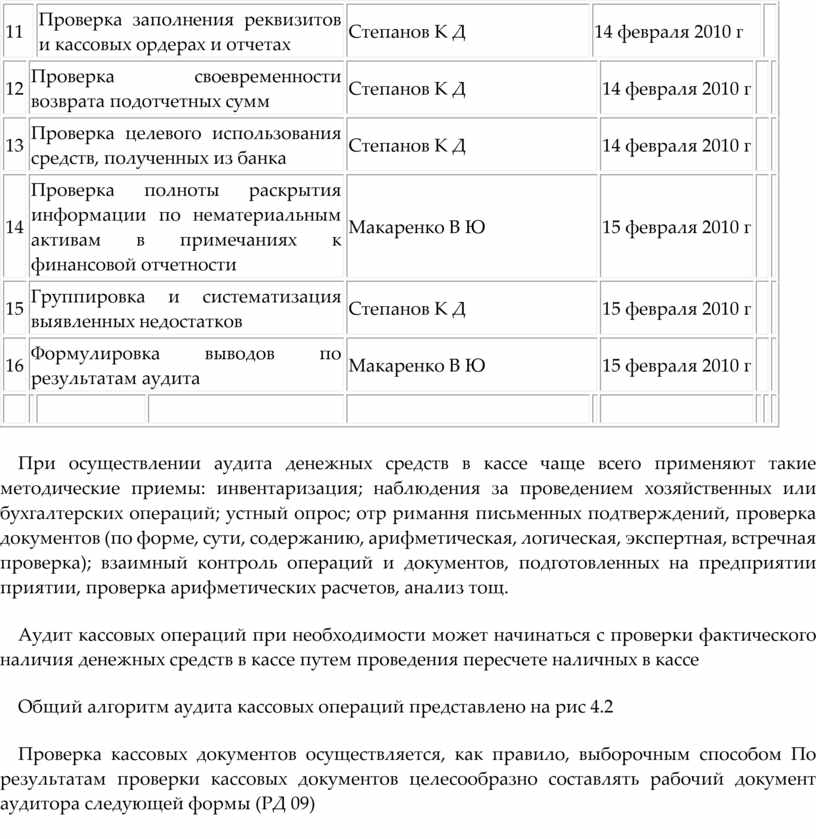

|

10 |

Проверка полноты сдачи депонированной зарплаты в банк |

Макаренко В Ю |

13 февраля 2010 г |

||||||

|

11 |

Проверка заполнения реквизитов и кассовых ордерах и отчетах |

Степанов К Д |

14 февраля 2010 г |

||||||

|

12 |

Проверка своевременности возврата подотчетных сумм |

Степанов К Д |

14 февраля 2010 г |

||||||

|

13 |

Проверка целевого использования средств, полученных из банка |

Степанов К Д |

14 февраля 2010 г |

||||||

|

14 |

Проверка полноты раскрытия информации по нематериальным активам в примечаниях к финансовой отчетности |

Макаренко В Ю |

15 февраля 2010 г |

||||||

|

15 |

Группировка и систематизация выявленных недостатков |

Степанов К Д |

15 февраля 2010 г |

||||||

|

16 |

Формулировка выводов по результатам аудита |

Макаренко В Ю |

15 февраля 2010 г |

||||||

При осуществлении аудита денежных средств в кассе чаще всего применяют такие методические приемы: инвентаризация; наблюдения за проведением хозяйственных или бухгалтерских операций; устный опрос; отр римання письменных подтверждений, проверка документов (по форме, сути, содержанию, арифметическая, логическая, экспертная, встречная проверка); взаимный контроль операций и документов, подготовленных на предприятии приятии, проверка арифметических расчетов, анализ тощ.

Аудит кассовых операций при необходимости может начинаться с проверки фактического наличия денежных средств в кассе путем проведения пересчете наличных в кассе

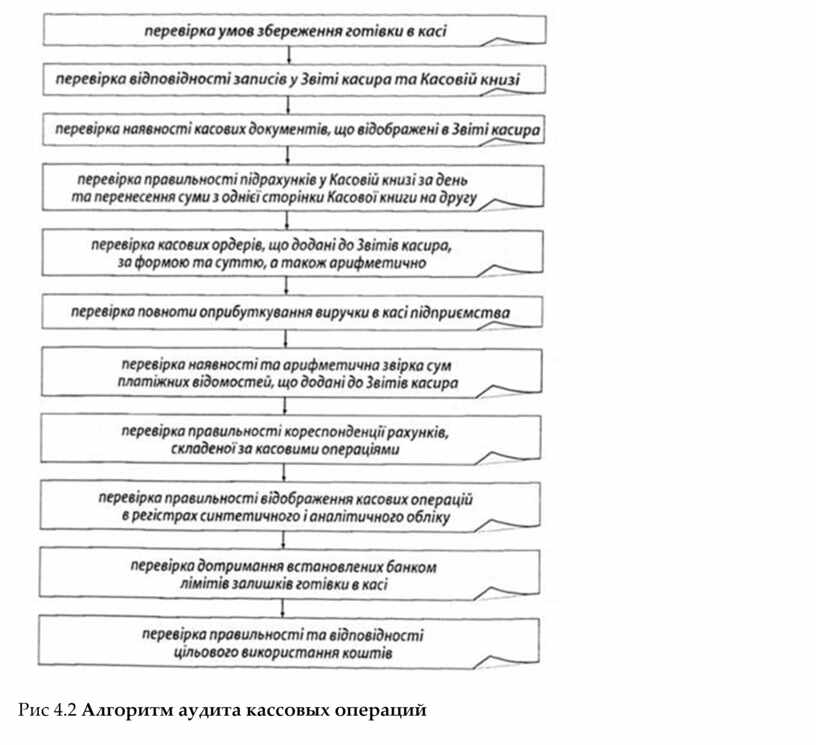

Общий алгоритм аудита кассовых операций представлено на рис 4.2

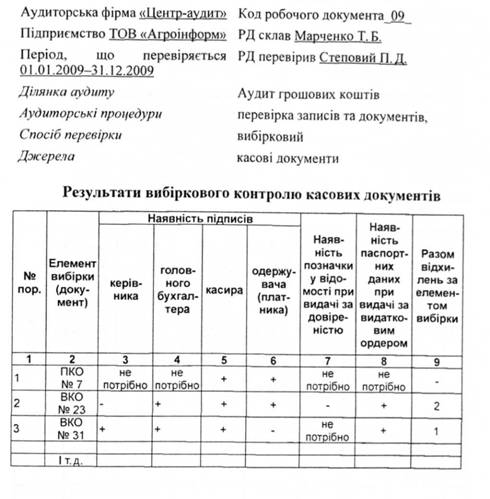

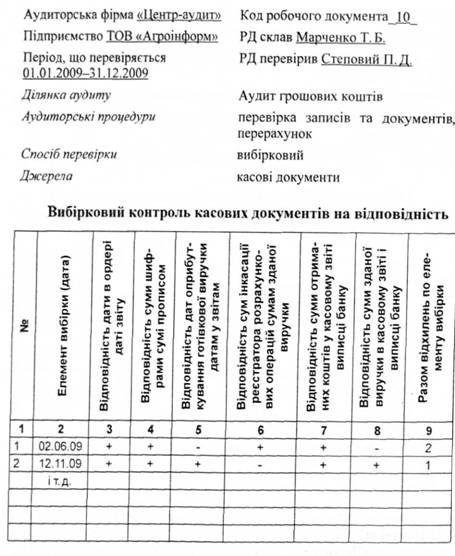

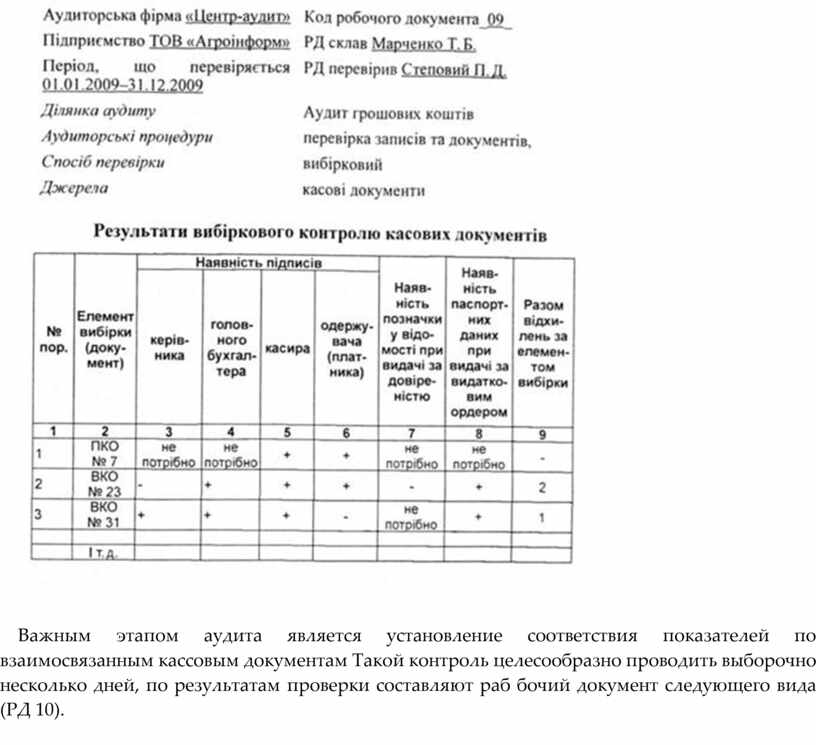

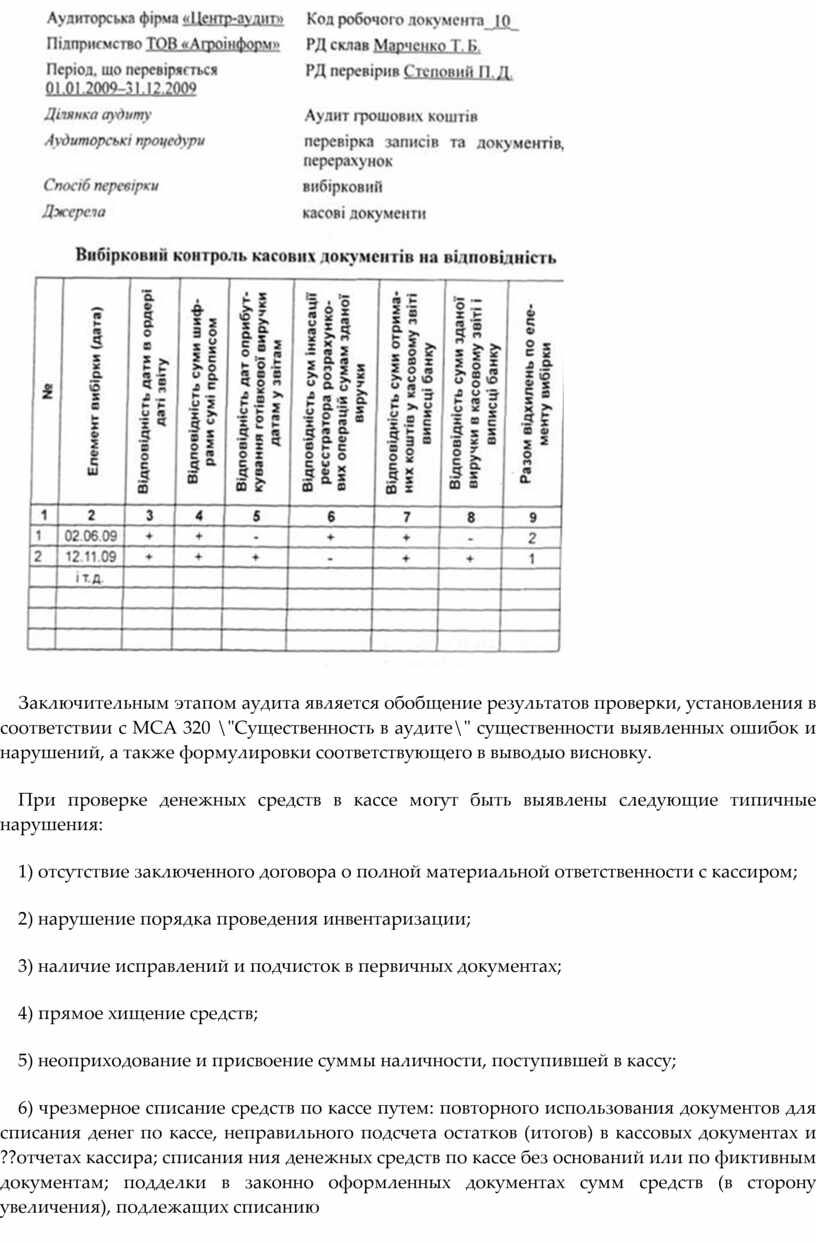

Проверка кассовых документов осуществляется, как правило, выборочным способом По результатам проверки кассовых документов целесообразно составлять рабочий документ аудитора следующей формы (РД 09)

Рис 4.2 Алгоритм аудита кассовых операций

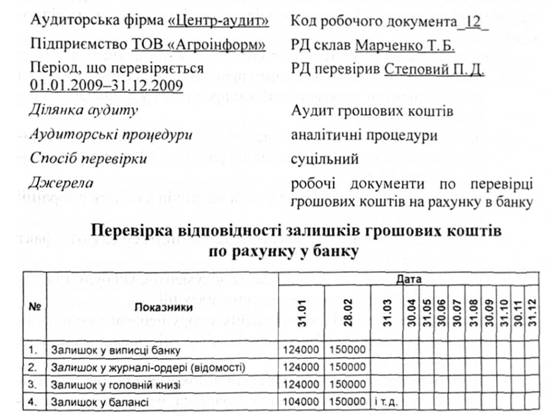

Важным этапом аудита является установление соответствия показателей по взаимосвязанным кассовым документам Такой контроль целесообразно проводить выборочно несколько дней, по результатам проверки составляют раб бочий документ следующего вида (РД 10).

Заключительным этапом аудита является обобщение результатов проверки, установления в соответствии с МСА 320 \"Существенность в аудите\" существенности выявленных ошибок и нарушений, а также формулировки соответствующего в выводыо висновку.

При проверке денежных средств в кассе могут быть выявлены следующие типичные нарушения:

1) отсутствие заключенного договора о полной материальной ответственности с кассиром;

2) нарушение порядка проведения инвентаризации;

3) наличие исправлений и подчисток в первичных документах;

4) прямое хищение средств;

5) неоприходование и присвоение суммы наличности, поступившей в кассу;

6) чрезмерное списание средств по кассе путем: повторного использования документов для списания денег по кассе, неправильного подсчета остатков (итогов) в кассовых документах и ??отчетах кассира; списания ния денежных средств по кассе без оснований или по фиктивным документам; подделки в законно оформленных документах сумм средств (в сторону увеличения), подлежащих списанию

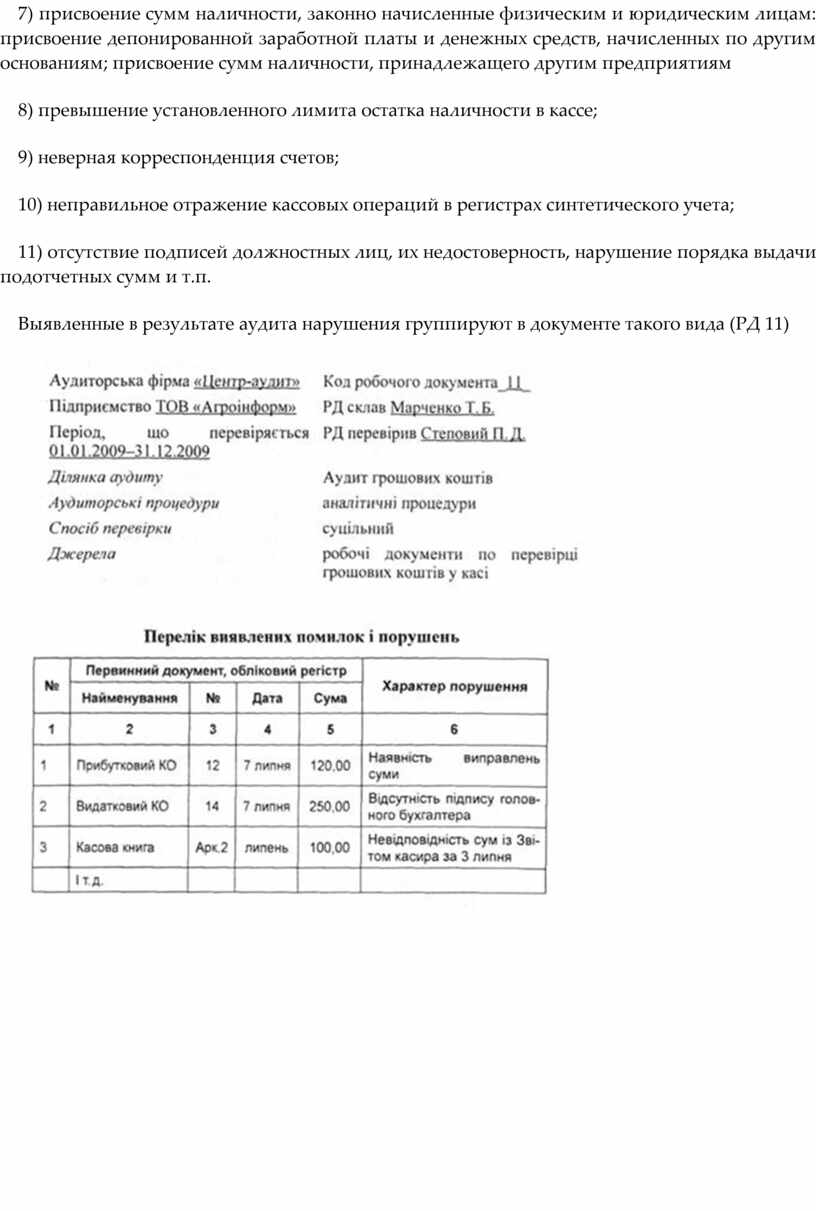

7) присвоение сумм наличности, законно начисленные физическим и юридическим лицам: присвоение депонированной заработной платы и денежных средств, начисленных по другим основаниям; присвоение сумм наличности, принадлежащего другим предприятиям

8) превышение установленного лимита остатка наличности в кассе;

9) неверная корреспонденция счетов;

10) неправильное отражение кассовых операций в регистрах синтетического учета;

11) отсутствие подписей должностных лиц, их недостоверность, нарушение порядка выдачи подотчетных сумм и т.п.

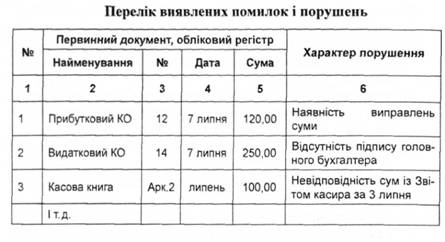

Выявленные в результате аудита нарушения группируют в документе такого вида (РД 11)

2. Аудит банковских операций.

Согласно действующему законодательству предприятия обязаны свои денежные средства сверх установленного лимита хранить в обслуживающих учреждениях банка, а также осуществлять расчеты с другими юридическими лицами в сумме, превышающей 3000 грн, только путем безналичных расчетов через учреждения банка. Расчеты через учреждения банков осуществляются как в национальной, так и иностранной валютах. Предприятие самостоятельно открыть текущие счета как в национальной, так и иностранной валютах в учреждениях банка на свой собственное усмотрение.

Источниками данных для аудита операций по счетам в банке являются: выписки банка из лицевых счетов и связанных с ними оправдывающие документы, а также регистры аналитического и синтетического учета по счетам 30, 31 и 33 (журнал-ордер 1 с.-х., ведомость 1.1 с.-х, журнал-ордер 2 сельскохозяйственных, ведомость 2.1 с.-х, журнал-ордер 3 сельскохозяйственных, ведомость 3.1 с.-х., договорная документация, различные исполнительные листы, Главная книга, баланс и т.д.).

Перед началом аудита банковских операций необходимо оценить состояние внутреннего контроля и системы учета банковских операций, определить основные объекты и последовательность проверки.

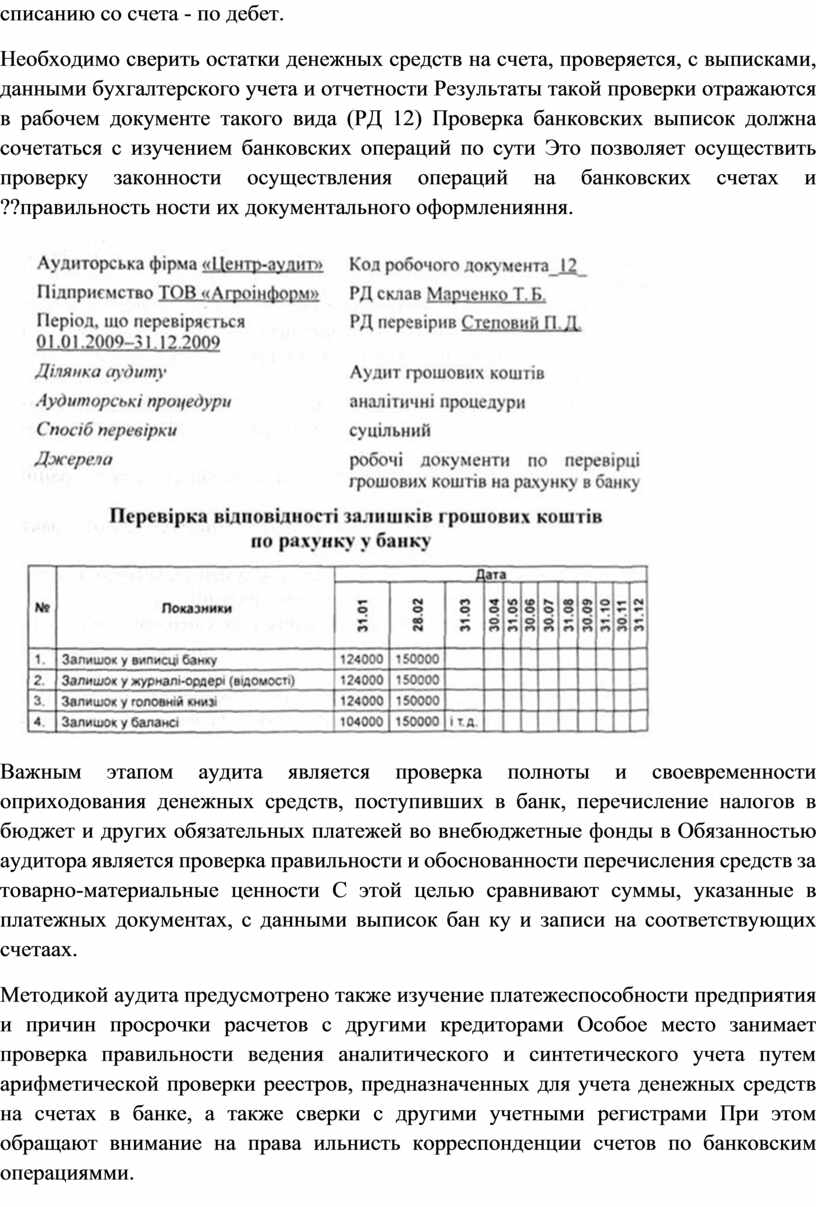

Как правило, проверка банковских операций осуществляется сплошным способом. Аудит банковских операций целесообразно проводить отдельно по каждому счету. Особое внимание следует уделить текущему счету. Прежде всего необходимо сверить остатки на счетах денежных средств счета, проверяется, с выписками, данными бухгалтерского учета и отчетности. Проверка банковских выписок должна сочетаться с изучением банковских операций по существу. При этом аудитор должен выяснить:

- имели место незаконные банковские операции (отсутствуют договорные отношения)

- или полно и своевременно оприходованы и оплачены материальные ценности;

- верно отражены в учете и законно использовались чековые книжки для безналичных расчетов;

- или выдаются они подотчетным лицам под расписку;

- или составляются отчеты об использовании книжок.

Аудит банковских операций целесообразно проводить в такой последовательности:

· проверка порядка открытия и режима банковских счетов;

· установления наличия текущих и других счетов в банке в национальной и иностранной валютах;

· проверка законности осуществления операций по банковским счетам и правильности их документального оформления;

· проверка полноты и своевременности оприходования денежных средств, поступивших в банк;

· проверка своевременности перечисления налогов в бюджет и других обязательных платежей во внебюджетные фонды;

· проверка полученных в банке средств и оприходованных в кассе предприятия, а также целевого использования этих средств;

· изучение платежеспособности предприятия и причин просрочки расчетов с другими кредиторами;

· проверка по каждому безналичному расчету с предприятиями и физическими лицами соответствия их данных договорным взаимоотношениям;

· проверка достоверности и целесообразности осуществления отдельных банковских операций;

· проверка соответствия данных о наличии и движении денежных средств;

· проверка правильности корреспонденции счетов по банковским операциями.

· При проверке банковских операций следует обратить внимание на следующие вопросы:

· или полностью представлены банковские операции

· правильно и целенаправленно используются полученные кредиты;

· ли правильными и законными операции по акредитивами.

Все нарушения действующих нормативных документов относительно хозяйственных операций по банковским счетам оказываются сплошной проверкой документов и взаимной сверкой регистров учета на видповиднисть.

На практике имеют место случаи таких нарушений:

Ø покрытие злоупотреблений отдельными работниками вместе с кассиром - производится замена документов или сделаны исправления в выписках банка соответствующих сумм;

Ø присвоение наличности, полученной из банка (неоприходование полученных средств по счету 30, а отнесения - на счета 36, 63, 68);

Ø умышленно отражения в учете операций по текущему счету для присвоения средств, поступивших в банк;

Ø перевод задолженности через отделения связи с текущего счета в банке;

Ø неправильно составлена корреспонденция счетов и т.п..

|

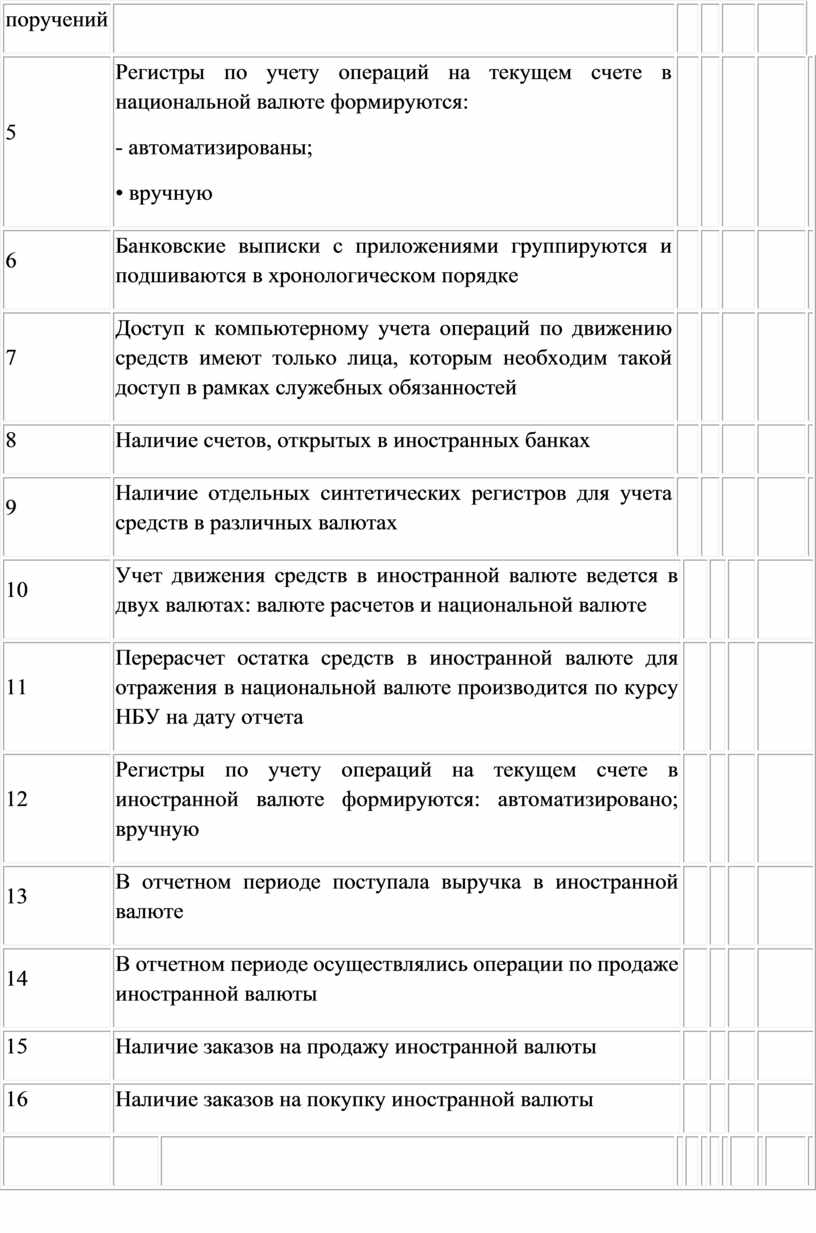

Цель аудита в соответствии с МСА 200 \"Цель и основные принципы аудита финансовой отчетности\" заключается в высказывании аудитором независимой профессиональной мысли относительно правильности отражения в отчетности пред приятия информации по денежным средствам на счетах в банках у банках. Основными задачами аудита денежных средств на счетах в банке является: - контроль за соблюдением действующего законодательства, регулирующего учета денежных средств на счетах в банке; - установление наличия у предприятия текущего и других счетов в банках; - исследование законности совершенных операций на счетах предприятия в банках; - проверка правильности документального оформления банковских операций, исследования первичных документов с точки зрения правильности их оформления, достоверности, целесообразности и законности операций, отра бражених у них - установление соответствия данных выписок банка суммам, отраженным в первичных расчетных документах; - проверка правильности отражения банковских операций на счетах бухгалтерского учета; - установление соответствия данных синтетического и аналитического учета денежных средств на счетах в банке и т.д. Объектами аудита денежных средств на счетах в банке является наличие и движение денежных средств на счетах в банке, материалы инвентаризации, финансовая отчетность Источниками информации аудита денежных средств на счетах в банке является: 1) требования нормативных документов по учету денежных средств на счете в банке; 2) приказ об учетной политике предприятия; 3) выписки банка за соответствующий период; 4) первичные расчетные документы и прилагаемые к ним документы; 5) регистры синтетического и аналитического учета; 6) главная книга; 7) отчетность (Баланс ф № 1, Отчет о движении денежных средств ф № С, Примечания к финансовой отчетности ф № 5); 8) ответы на запросы аудитора; 9) договоры (соглашения) с банком об открытии счетов и т.п. Аудит денежных средств на счетах в банке Стратегия проведения аудита денежных средств на счетах в банке разрабатывается исходя из норм МСА 300 \"Планирование\" На подготовительной стадии аудита необходимо оценить систему внутреннего контроля предпри приятийідприємства. Для оценки эффективности внутреннего контроля денежных средств на счетах в банке аудитор проводит тестирование Тест внутреннего контроля денежных средств на счетах в банке Аудиторская фирма \"Центр-аудит\" Предприятие ООО \"АГРОИНФОРМ\" Период, проверяется 1 января 7009-3112 2009

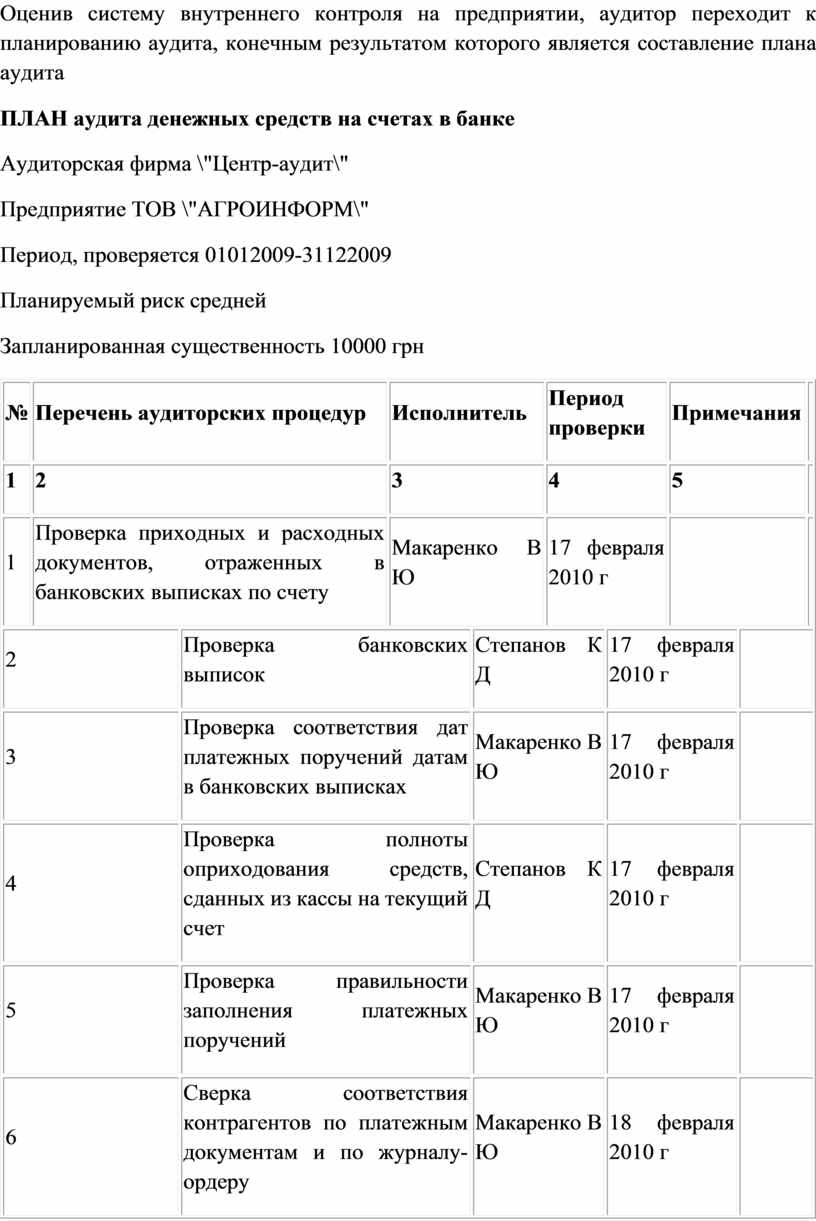

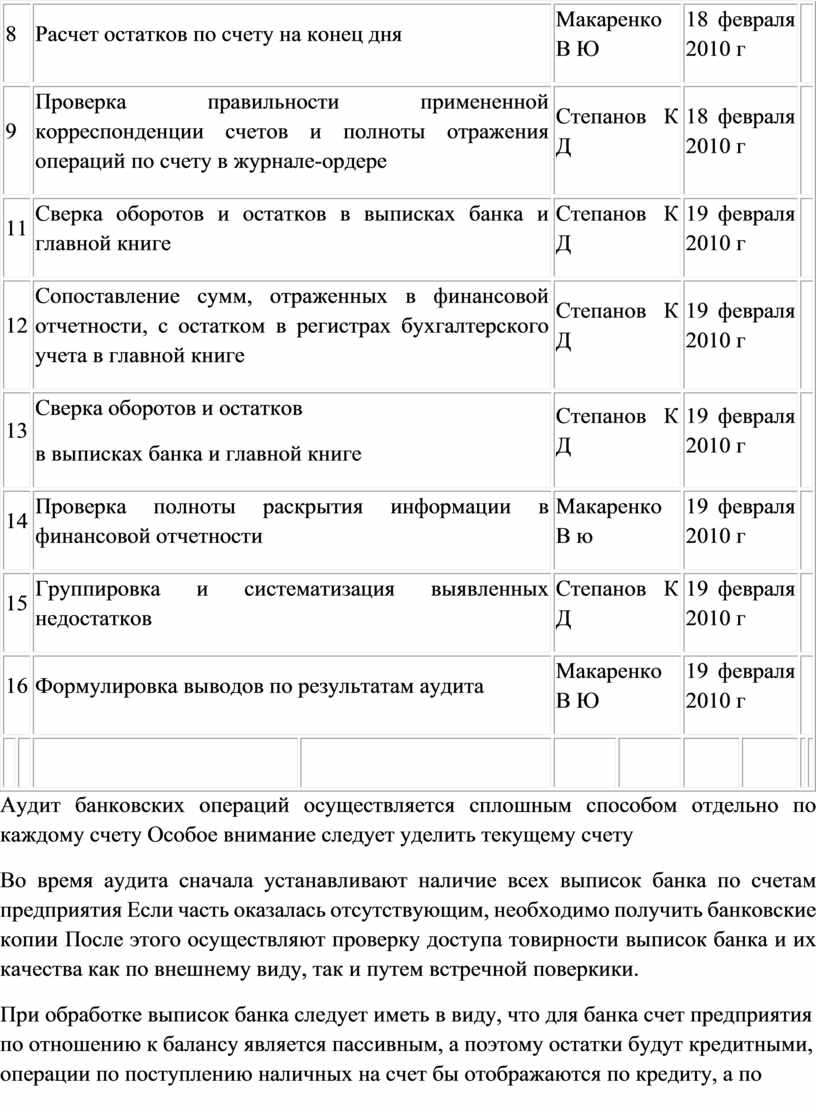

Оценив систему внутреннего контроля на предприятии, аудитор переходит к планированию аудита, конечным результатом которого является составление плана аудита ПЛАН аудита денежных средств на счетах в банке Аудиторская фирма \"Центр-аудит\" Предприятие TOB \"АГРОИНФОРМ\" Период, проверяется 01012009-31122009 Планируемый риск средней Запланированная существенность 10000 грн

Аудит банковских операций осуществляется сплошным способом отдельно по каждому счету Особое внимание следует уделить текущему счету Во время аудита сначала устанавливают наличие всех выписок банка по счетам предприятия Если часть оказалась отсутствующим, необходимо получить банковские копии После этого осуществляют проверку доступа товирности выписок банка и их качества как по внешнему виду, так и путем встречной поверкики. При обработке выписок банка следует иметь в виду, что для банка счет предприятия по отношению к балансу является пассивным, а поэтому остатки будут кредитными, операции по поступлению наличных на счет бы отображаются по кредиту, а по списанию со счета - по дебет. Необходимо сверить остатки денежных средств на счета, проверяется, с выписками, данными бухгалтерского учета и отчетности Результаты такой проверки отражаются в рабочем документе такого вида (РД 12) Проверка банковских выписок должна сочетаться с изучением банковских операций по сути Это позволяет осуществить проверку законности осуществления операций на банковских счетах и ??правильность ности их документального оформленияння.

Важным этапом аудита является проверка полноты и своевременности оприходования денежных средств, поступивших в банк, перечисление налогов в бюджет и других обязательных платежей во внебюджетные фонды в Обязанностью аудитора является проверка правильности и обоснованности перечисления средств за товарно-материальные ценности С этой целью сравнивают суммы, указанные в платежных документах, с данными выписок бан ку и записи на соответствующих счетаах. Методикой аудита предусмотрено также изучение платежеспособности предприятия и причин просрочки расчетов с другими кредиторами Особое место занимает проверка правильности ведения аналитического и синтетического учета путем арифметической проверки реестров, предназначенных для учета денежных средств на счетах в банке, а также сверки с другими учетными регистрами При этом обращают внимание на права ильнисть корреспонденции счетов по банковским операциямми. Все нарушения действующих нормативных документов относительно хозяйственных операций по банковским счетам оказываются сплошной проверкой документов и взаимной сверкой регистров учета на соответствие Типичными являются такие нарушения в учете средств на счетах в банке: - покрытие злоупотреблений отдельными работниками вместе с кассиром путем подмены документов или исправления в выписках банка соответствующих сумм; - присвоение наличности, полученной из банка (путем не оприходование полученных средств на счет 30, а отнесения - на счета 36,63,68); - неверно составлена ??корреспонденция счетов по учету операций на счетах в банке; - отсутствие платежных документов, подтверждающих факт совершения сделки; - отсутствие приложений к платежным документам, которые были основанием для осуществления хозяйственных операций; - наличие документов, оформленных с нарушением требований законодательства (ксерокопии документов, отсутствие на документах банковских отметок); - несоответствие данных в платежных документах, хранящихся в проверяемого предприятия, фактическим перечислением средств (данное нарушение может быть обнаружено путем проведения встречной перев ки расчетов проверяемого предприятия, с другими предприятиями, в которые по данным учета перечислялись средства) - несоответствие корреспонденции счетов, указанной в платежных документах аналогичной корреспонденции в учетных регистрах - несоответствие данных платежных документов банковской выписке; - отсутствие перевода на украинский язык текстов платежных документов, послуживших основанием для совершения валютных операций и т.д. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Аудит денежных документов и переводов в пути. Аудит операций в валюте.

Денежными документами считают документы, находящиеся в кассе предприятия: оплаченные путевки в санатории, пансионаты и дома отдыха; почтовые марки; проездные билеты и т.п..

1. Денежные документы

К денежным документам относятся, в частности, акции, облигации и другие ценные бумаги путевки в дома отдыха и санатории; почтовые марки, марки госпошлины, проездные билеты и т.п. Поступление и выдача осуществляются по приходным и расходным кассовым ордерам и отражаются на счете 331 «Денежные документы в национальной валюте» или 332 «Денежные документы в иностранной валюте» (с последующим составлением кассиром отчета о движении денежных документов).

Наряду с денежными средствами на счетах в банке, органах Государственного казначейства и в кассе учреждения и централизованные бухгалтерии распоряжаются другими средствами, к которым относятся: денежные документы в национальной и иностранной валюте, денежные средства в пути и краткосрочные векселя получены.

Учитываются другие средства на активном счете № 33 «Прочие средства», который имеет четыре субсчета:

№ 331 «Денежные документы в национальной валюте»;

№ 332 «Денежные документы в иностранной валюте»;

№ 333 «Денежные средства в пути в национальной валюте»;

№ 334 «Денежные средства в дороге в иностранной валюте».

К денежным документам относятся: оплаченные талоны на бензин и масло, оплаченные путевки в дома отдыха, санатории, на турбазы, полученные сообщения на почтовые переводы, почтовые марки и марки госпошлины, облигации займов, сданные больными на хранение, бланки трудовых книжек и вкладыши к ним подобное.

Перечисленные ценности хранятся в кассе учреждения. Прием в кассу и выдача из кассы денежных документов оформляется в соответствии приходным и расходным кассовым ордерам, на которых ставится штамп «фондовый» или делается такой же надпись от руки красными чернилами. Учет этих операций ведется отдельно от денежных средств. Регистрация приходных и расходных фондовых ордеров ведется в журнале регистрации приходных и расходных кассовых документов на отдельных листах.

Поступление в кассу талонов на топливо, почтовых марок, марок госпошлины, путевок отражается по дебету субсчета № 331 и кредиту субсчетов № 311, 321, 362, 364.

На сумму полученных сообщений на денежные переводы делается запись:

Дебет субсчета 331 Кредит субсчета 364.

После зачисления средств по переводам в кассу делается запись о поступлении денежных средств в кассу и уменьшение суммы денежных документов.

Дебет субсчета 301 Кредит субсчета 331.

В случае приема на хранение облигаций займа от лиц, находящихся на лечении в больнице, дебетуется субсчет № 331 и кредитуется субсчет № 672. При возврате облигаций по назначению состоит обратная бухгалтерская запись.

Талоны на топливо выдаются водителям в подотчет по распоряжению руководителя учреждения. Повторная выдача талонов может производиться только после сдачи отчета за ранее полученные. Выданные талоны на горючее рассматриваются как дебиторская задолженность, их стоимость относится в дебет субсчета № 362. Так же отражается выдача должностным лицам в подотчет бланков трудовых книжек и вкладышей к ним.

На основании путевых листов, полученных от подотчетных лиц-водителей, складываются две проводки:

1. Дебет субсчета 235 Кредит субсчета 362.

2. Дебет субсчетов 801, 802, 811 Кредит субсчета 235.

Задолженность подотчетных лиц за бланки трудовых книжек списывается при сдаче подотчетным лицом в кассу по приходному кассовому ордеру сумм, полученных за эти бланки при оформлении последних на работу в учреждение и выписки им трудовой книжки. При этом складывается такая бухгалтерская проводка:

Дебет субсчета 301 Кредит субсчета 362.

При получении путевок работники, как правило, вносят в кассу определенный процент стоимости путевки, остальные стоимости списывается за счет средств социального страхования или других источников. А потому при выдаче путевок работникам состоит следующая запись:

Дебет субсчета 301 - на определенный процент стоимости путевки;

Дебет субсчета 652 - на оставшуюся часть стоимости путевки;

Кредит субсчета 331 - на полную стоимость путевки.

Учет топлива, полученного по талонам и списанного с путевыми листами, ведется в книге количественно-суммовой учет материальных ценностей (ф. № 296-б, 296) или на карточках такого же названия ф. Двести девяносто шестой.

Аналитический учет денежных документов, кроме бланков трудовых книжек, ведется на карточках ф. № 292-а по их видам или в книге текущих счетов и расчетов ф. № 292. Учет бланков трудовых книжек ведется в приходно-расходной книге учета бланков трудовых книжек и вкладышей к ним (ф. № 449).

Операции по движению денежных документов в кассе оформляются мемориальным ордером ф. № 274, на основании которого делаются записи в книгу Журнал-Главная состоит ли машинограма.

На субсчетах № 333, 334 учитываются средства, которые перечислены на текущие или счета в последние дни месяца и будут зачислены в следующем месяце.

Задача аудитора - проверить полноту и своевременность зачисления на счета в банках каждой суммы выручки.

Для установления возможных злоупотреблений за каждой суммой на счете 333 "Денежные средства в дороге в национальной валюте" (с истекшим сроком перечисления) дебет счета сопоставляют с документами, подтверждающими отправку денег, а кредит - с выпиской банка или приходным кассовым ордером. В случае несвоевременности или неполноты зачисления денег на счет в банке немедленно сообщают начальнику конторы связи, администрации Сбербанка и вместе с ними устанавливают причины и виновных лиц. Если в инкассаторских сумках выявляют недостачу или излишки денег, проверяют их в отчетах кассы или розничных торговых предприятий. Если выручку сдавал кассир, то проводят инвентаризацию кассы, результаты выводят с учетом выявленных в инкассаторской сумке расхождений сумм выручки; если выручка сдана магазином, в котором нет кассира, то исправления вносят в товарно-денежные отчеты.

Однако дебетовые или кредитовые остатки на счете 333 "Денежные средства в дороге в национальной валюте" относительно каждой суммы, сданной через инкассаторов, свидетельствуют о том, что исправления не сделаны и аудитор должен такой факт учесть при выведении результатов инвентаризации кассы или товаров.

В заключении аудиторы отмечают исправлены записи за соответствующий период и устанавливают результат.

Особое внимание следует обратить на проверку сальдо счета 333 на первое число каждого месяца. Необходимо выяснить, нет ли фактов отнесения на этот счет выручки, который принадлежит до первых чисел следующего за отчетным месяца с целью дописывания товарооборота.

АУДИТ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ В КАССЕ

Операции по движению денежных средств подлежат сплошной проверке. Осуществляя аудит кассовых операций, следует руководствоваться Положением о ведении кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления Национального банка Украины от 19.02.2001 № 72. Это Положение распространяется на всех юридических лиц (кроме банков и предприятий связи) независимо от формы собственности и вида деятельности, а также на физических лиц - субъектов предпринимательской деятельности без создания юридического лица. Предприятия и индивидуальные предприниматели, которые имеют текущие счета в банке, обязаны хранить свои средства в учреждениях банков. Наличность, которую они получают с собственных текущих счетов, должна расходоваться исключительно на определенные в чеке цели. Расчеты наличностью предприятий всех форм собственности, а также индивидуальных предпринимателей с гражданами должны проводиться с оформлением приходных и расходных кассовых ордеров, кассового или товарного чека, квитанции, договора купли-продажи, актов закупки, выполнения работ (оказания услуг) или других документов, удостоверяющих факт покупки товара, выполнения работы, оказания услуги.

Лимиты остатка наличных денег в кассе устанавливаются всем предприятиям, имеющим счета в учреждениях банков и осуществляют кассовые операции наличными. Лимит остатка наличности в кассе для каждого предприятия устанавливают коммерческие банки по месту открытия счета с учетом режима работы предприятия, его удаленности от учреждения банка, размера кассовых оборотов, установленных сроков и порядка сдачи кассовой выручки (поступлений) и графика заезда инкассаторов.

Порядок установления лимитов остатка наличности в кассе регулируется Инструкцией об организации работы с наличного учета учреждениями банков Украины, утвержденной постановлением Правления Национального банка Украины от 19.02.2001 № 69.

Всю наличность сверх установленных лимитов остатка наличных денег в кассе предприятия обязаны сдавать в порядке и в сроки, установленные учреждением банка для зачисления на их счета. Кассовые операции оформляются документами, типовые формы которых утверждены приказом Министерства статистики Украины (Госкомстата) от 15.02.96 № 51.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, им уполномоченным. О приеме денег выдают квитанцию за подписью главного бухгалтера или лица, им уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или по надлежаще оформленным платежным (расчетно-платежным) ведомостям. Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером предприятия или лицами, ими уполномоченными.

Кроме Положения о ведении кассовых операций аудитор использует нормативные документы, утвержденные соответствующими министерствами и ведомствами, первичные документы по приему и выдачи наличных средств, кассовые книги и отчеты кассира, книги аналитического учета ценностей, хранящихся в кассе, учетные регистры по счету 30 "Касса" и для встречной проверки счета 31 "Счета в банках", субсчетам к нему 311 "Текущие счета в национальной валюте", 312 "Текущие счета в иностранной валюте", 313 "Другие счета в банка в национальной валюте", 314 "Другие счета в банка в иностранной валюте", 33 "Другие средства", субсчета 331 "Денежные документы в национальной валюте", 332 "Денежные документы в иностранной валюте" 333 "Денежные средства в дороге в национальной валюте", 334 "Денежные средства в дороге в иностранной валюте".

Аудит кассы проводят в такой последовательности: инвентаризация кассы, проверка соблюдения Положения о ведении кассовых операций, документальная проверка приходных и расходных кассовых операций.

Однако при аудиторской проверке проведения инвентаризации не относится к числу обязательных процедур, которые использует аудитор для подтверждения достоверности данных, которые числятся по статье

"Касса" актива баланса. Аудитор в данном случае может воспользоваться результатами внутреннего контроля.

Следует также учесть, что наличные деньги в иностранной валюте записывают в акт инвентаризации с указанием названия и суммы в пересчете на украинские гривны по курсу Национального банка Украины.

Во время документальной проверки кассовых операций аудитор использует следующие документы:

* № КО-1 "Приходный кассовый ордер";

* № КО-2 "Расходный кассовый ордер";

* № КО-3 и КО-За "Журнал регистрации приходных и расходных кассовых документов";

* № КО-4 "Кассовая книга";

* № КО-5 "Книга учета принятых и выданных кассиром денег", документы безордерного оформления приема и выдачи денег, учетные регистры, Главную книгу и балансы на соответствующие даты по счету 30 "Касса" и др.

Особое внимание аудитора должно быть сосредоточено на правильности оформления кассовых документов: имеются ли на каждом документе расписки получателей денег, погашаются кассовые документы (приходные - штампом "Получено", расходные - "Оплачено") с указанием даты, нет ли подчисток и исправлений.

Во время проверки отчета кассира и приложенных к нему документов аудитор сопоставляет номера последних приходных и расходных кассовых ордеров, приложенных к отчету, с записями в журнале регистрации, чтобы убедиться в полноте учета последних кассовых операций. Если будет выявлены расхождения в сумме или нумерации ордеров, выясняют причины. Чтобы проверить, как соблюдается установленный лимит остатка денег в кассе, необходимо сопоставить фактические остатки денег на отдельные даты и в среднем за месяц с лимитом остатка. При подсчете фактических остатков денег в кассе изымается наличность, предназначенная для выплаты заработной платы, пособия по временной нетрудоспособности, пенсий и премий.

Как правило, проверка кассы проводится не реже одного раза в квартал. Оперативный контроль за остатком денег в кассе осуществляется на основании отчетов кассира.

Использование наличных денег по целевому назначению проверяют сопоставлением данных о получении в банке денег с данными об их расходовании (балансовым методом, то есть остаток на начало по счету 30 "Касса" плюс оборот по дебету за этим же счетом и минус оборот по кредиту). Для этого используют данные отчетов кассира с приложенными документами, данные учетных регистров по дебету и кредиту счета 30 "Касса" и журнала регистрации приходных и расходных кассовых документов.

Своевременность и полноту внесения в банк неиспользованных денежных средств проверяют путем сопоставления даты и суммы зачисления денег на счет согласно выписке банка с датой окончания массовой выплаты денег, указанной в разрешительном надписи на платежных ведомостях, и депонирование заработной платы и других невыплаченных сумм, а также с датой и суммой оприходования денег в кассу по прочим поступлениям.

Проверяя кассовые операции, необходимо установить их законность, достоверность и хозяйственную целесообразность.

Особенно тщательно анализируют полноту и своевременность оприходования в кассу денег, полученных из банка. Полноту и своевременность оприходования денег в кассу, полученных с текущих счетов предприятий в банке, устанавливают путем встречной и взаимной сверки данных банковских выписок со счетов предприятий, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге.

Чековые книжки, корешки использованных чеков и неиспользованные чеки должны храниться у главного бухгалтера в условиях, исключающих возможность их утери. Испорченные чеки с надписью "Аннулировано" следует хранить подклеенными к корешкам чеков.

Запрещается: доверять хранения чековых книжек другому лицу, в частности кассиру, который получает по чекам наличные в банке, а также подписывать незаполненные чеки; выписывать чеки на предъявителя (должны использоваться только именные чеки).

Для того, чтобы убедиться в полноте оприходования денег за реализованные товарно-материальные ценности, следует проверить отчеты о движении и записи по счетам учета их реализации. При этом кредитовые записи по счету реализации (за наличные) сопоставляют с дебетовыми записями по счету кассы. В случае расхождений следует проверить сущность указанных операций и установить причины отклонений. На каждом предприятии материальные ценности должны выдаваться только при наличии на накладной поставленного кассой штампа "Оплачено". Наличные деньги за проданные товары или оказанные услуги должна сдаваться в кассу предприятия. Квитанция выдается за подписями главного бухгалтера и кассира.

Во время аудита правильности выплаты денег по платежным ведомостям следует выборочно установить, все ли записанные в расчетно-платежные ведомости лица практически работали на предприятии и нет ли среди них подставных лиц, на которых выписывается заработная плата с целью ее присвоения. Такие факты выявляют путем сверки данных ведомости на выплату заработной платы с показателями учета личного состава и табелей, с приказами о зачислении на работу и увольнении, с данными первичных документов о начислении заработной платы. Следует также проверить итоги в платежных ведомостях, потому что нередко допускаются факты умышленного завышения итогов в графе "К выдаче на руки" на предполагаемую сумму присвоения. Здесь необходимо обратить внимание на величину выплаченных сумм отдельным лицам с последующей проверкой их реальности, подлинности подписей лиц, получивших деньги, на дописанные суммы, подчистки, неоговоренные исправления, некачественно оформленные доверенности и др.

Во всех ведомостях следует проверить подлинность (аутентичность) подписей получателей денег. Для этого подписи в одних ведомостях сопоставляют с подписями в других, особое внимание обращают на исправления и подчистки. В отдельных случаях следует опросить получателей денег, что дает возможность выявить поддельные подписи, а порой и подставных и вымышленных лиц.

Отдельно проверяют правильность уплаты и полноты оприходования квартирной платы и оплаты коммунальных услуг и других поступлений, для чего пользуются способам встречной проверки и взаимного сверки операций, принимают письменные и устные объяснения у должностных и материально ответственных лиц.

Осуществляя аудит кассовых операций, следует проверить правильность подсчета оборотов по доходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую и соответствие остатка по счету 30 "Касса" по отчету кассира на конец месяца остатку по счету 30 "Касса" в Главной книге.

Контролируя кассовые операции, следует установить соответствие корреспонденции счетов действующим положениям и правилам ведения бухгалтерского финансового учета. Для этого отчеты кассира и приложенные к ним документы сопоставляют с данными регистров бухгалтерского учета.

Изучая факты поступления денег на текущие счета в банках, следует проверить правильность и полноту гарантирования их по выпискам банка, бухгалтерскими регистрами и отчетами кассира.

Во время проверки правильности списания средств со счета в банке особое внимание целесообразно обратить на своевременность и полноту оприходования и целевого использования наличности, полученной в банке.

На основании данных акта инвентаризации кассы и групповых ведомостей нарушений кассовой дисциплины составляют соответствующий раздел аудиторского отчета (заключения), где отображаются установленные факты недостатков в организации и ведении кассовых операций со ссылкой на приложенные к аудиторского отчета (заключения) группировочные ведомости нарушений и аналитические таблицы.

10.2. АУДИТ ОПЕРАЦИЙ НА СЧЕТАХ В БАНКЕ

Операции на счетах в банке подлежат сплошной проверке. Источниками данных для аудита операций на счетах в банках являются выписки банка из лицевых счетов и приложенные к ним оправдательные документы, а также записи в учетных регистрах по счету 31 "Счета в банках". Прежде всего, надо сверить остатки средств, отраженных в выписках по соответствующим счетам, с остатками средств, числящихся по учетным данным. Однако равенство остатков не гарантирует тождественности оборотов по выпискам банка и по балансовому счету, поскольку при обработке выписок может быть допущено намеренное уменьшение оборотов по дебету и кредиту счета на одинаковую сумму с целью скрыть злоупотребления. Поэтому следует проверить соответствие оборотов по дебету и кредиту счета по выпискам банка за каждый месяц данным оборотов по учетным реестрам. Важно также проверить полноту и достоверность банковских выписок и приложенных к ним документов. Полноту банковских выписок устанавливают по их нумерацией по страницам и переносом остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке. Правильность выписки определяют путем проверки всех ее реквизитов. Если в выписке будут установлены неоговоренные исправления или подчистки, зачеркивания, то необходимо провести встречную проверку данных выписки с записями в первом экземпляре лицевого счета, находящегося в учреждении банка. В случае отсутствия отдельных выписок следует также обратиться в учреждение банка.

Кроме того, следует удостовериться, что все совершенные через банк операции являются реальными и подтверждены соответствующими подлинными (аутентичными) документами. Бывают случаи, когда их подделывают или прикладывают не полностью, что дает возможность, применяя неправильную корреспонденцию счетов, скрывать в учете злоупотребления на значительные суммы. В случае возникновения сомнений в подлинности документов (отсутствие банковского штампа, исправление перечисленных сумм, наименования получателя денег и даты совершения операций) следует провести встречную проверку платежных документов, хранящихся в делах предприятия, с платежными документами в банке или у контрагента по операции. Одновременно выясняют правильность корреспонденции счетов и записей в учетных регистрах, потому что иногда злоупотребления могут быть скрыты путем составления неправильных бухгалтерских записей (проводок), не подтвержденных документами, а также сторнирующих записей без документальных подтверждений и без действительной необходимости или неправильным подсчетом или переносом итогов с одной страницы регистра на другую.

Обязанностью аудитора является проверка правильности и обоснованности перечисления денежных средств за товарно-материальные ценности, для чего сравнивают суммы, указанные в платежных документах, с данными выписки банка и записями на счете 63 "Расчеты с поставщиками и подрядчиками" или на счете 37 "Расчеты с различными дебиторами". Здесь по приходным документам проверяют полноту и правильность оприходования товарно-материальных ценностей. Если есть сомнения в подлинности документов или достоверности операций, следует провести встречную проверку у поставщиков продукции.

Проверяя расходные банковские документы, необходимо группировать в отдельной ведомости все оплаченные штрафы, неустойки и другие платежи, связанные с нарушением договорных условий, что даст возможность потом проверить полноту отражения их на соответствующих счетах, и принятые предприятием меры по возмещению за счет виновных лиц суммы причиненного ущерба.

Проверкой сущности банковских документов устанавливают, не допускалось ли неправильное перечисление авансов и платежей по бестоварным счетам или оплата счетов других организаций, которые не имеют отношения к предприятию, что проверяется.

Во время проверки операций по аккредитивам следует сверить остатки сумм и обороты по выпискам банка с записями в регистрах бухгалтерского учета. Единовременно выясняют причины, которые обусловили расчеты по аккредитивной форме, предусмотрена эта форма расчетов договором или может она применяется как санкция со стороны поставщиков за несвоевременные платежи. Затем проверяют полноту и своевременность использования и возврата неиспользованных аккредитивов, а также полноту оприходования материальных ценностей, поступивших от поставщиков.

Операции с лимитированными и нелимитированными чековыми книжками анализируются с точки зрения их правильности, характера и полноты оплаты. Выясняют, не проводилась оплата лимитированными чеками расходов, которые не включаются в авансовые отчеты подотчетных лиц как совершенные наличными.

После установления подобных фактов следует определить размер нанесенного предприятию ущерба и виновных лиц. Следует также проверить, совпадает ли остаток по книжке лимитированных чеков, запечатленный на корешке последнего использованного чека, с остатком на дату проверки по счету 313 "Другие счета в банка в национальной валюте", а также с остатком по выписке банка. Остаток денег на конец месяца за выпиской банную порой не совпадает с остатком лимита по лимитированным книжкой. Это объясняется тем, что выданные из лимитированных книжек чеки не были до конца месяца предъявлены получателями в банк к оплате.

Объектом контроля аудитора могут быть операции с переводами денег со счета в банке на счета в Сбербанк, потому что они могут быть связаны с передачей денег подставным лицам, с воровством средств.

Осуществляя проверку операций на счете 312 "Текущие счета в иностранной валюте", следует установить, соответствуют ли остатки средств, отраженные в выписке банка, остатка средств, числящихся по учету; полноту и достоверность банковских выписок и приложенных к ним документов; правильность операций и подлинность банковских выписок и первичных документов, правильность корреспонденции счетов по операциям на текущих счетах в иностранной валюте и записей в учетных регистрах. Особое внимание обращают на полноту зачисления на транзитные валютные счета валютной выручки, поступившей на адрес предприятия.

Тщательно изучают обоснованность списания денег со счетов предприятия в банках в дебет счетов расходов, прибылей и убытков.

Каждый случай нарушения корреспонденции счетов бухгалтерского учета проверяется по первичным документам для того, чтобы выяснить, не привело ли это к умышленному искажению учетных и отчетных данных.

Во время проверки операций по текущему счету в иностранной валюте следует учесть, что субъекты хозяйствования могут осуществлять скупку, обмен, продажу валюты по лицензии Национального банка Украины в установленном законом порядке.

3. АУДИТ ДЕНЕЖНЫХ ДОКУМЕНТОВ И ДЕНЕЖНЫХ СРЕДСТВ В ПУТИ

Денежными документами, которые находятся в кассе почтовые марки, марки государственной пошлины, векселя, оплаченные путевки в санатории, дома отдыха и т.д. Проверка денежных документов начинается с полной их инвентаризации и составления соответствующего акта. Прежде всего, следует установить соответствие остатков данных аналитического и синтетического учета по счета 33 "Прочие средства". По данным аналитического учета необходимо установить своевременность и правильность оприходования денежных документов в количественном и суммовом выражении на счет 33 "Другие средства".

Проверкой операций по приобретению и выдаче путевок в санатории, дома отдыха и т.д. следует выяснить, за счет каких источников они были приобретены, какую часть их стоимости не оплачивают получатели, своевременно и в полном объеме поступают в кассу деньги от получателей путевок, выдают путевки работникам по согласованию с профсоюзным комитетом, нет ли случаев выдачи путевок лицам, не работающим на данном предприятии. Кроме того, следует установить размер недоплаченных сумм в кассу предприятия, причины и лиц, виновных в нарушении установленного порядка выдачи путевок и их оплаты.

Аудит денежных средств в пути следует установить законность и обоснованность каждой записи по счету 33 "Другие средства". Своевременность и полноту зачисления денежных средств в пути на соответствующие счета в банках устанавливают сверкой записей по кредиту счета 33 "Прочие средства" (субсчет 333 "Денежные средства в дороге в национальной валюте") и дебету счетов, предназначенных для учета денежных средств. При этом выясняют, нет ли среди сумм в пути недостачи наличных в кассе или фактов присвоения этих сумм отдельными должностными лицами.

Устанавливают продолжительность пребывания отдельных сумм средств в пути, оприходование их в начале следующего месяца на счет в банке.

На счете 333 "Денежные средства в дороге в национальной валюте" учитывается денежный выручка от реализации товаров, переведен в банк через инкассаторов, почту или Сбербанк. Средства, сданные непосредственно в банк, на вышеупомянутом счете учитывают только в том случае, когда они сданы в вечернюю кассу в конце последнего рабочего дня, а зачислены на счет предприятия в первый день следующего месяца.

Основой записей указанных операций в дебет счета 333 "Денежные средства в дороге в национальной валюте" являются квитанции учреждений банка "Аваль", Сбербанка, почтового отделения, копии сопроводительных ведомостей о сдаче выручки инкассаторам банка, а в кредит - выписки банка.

Задача аудитора - проверить полноту и своевременность зачисления на счета в банках каждой суммы выручки.

Для установления возможных злоупотреблений за каждой суммой на счете 333 "Денежные средства в дороге в национальной валюте" (с истекшим сроком перечисления) дебет счета сопоставляют с документами, подтверждающими отправку денег, а кредит - с выпиской банка или приходным кассовым ордером. В случае несвоевременности или неполноты зачисления денег на счет в банке немедленно сообщают начальнику конторы связи, администрации Сбербанка и вместе с ними устанавливают причины и виновных лиц. Если в инкассаторских сумках выявляют недостачу или излишки денег, проверяют их в отчетах кассы или розничных торговых предприятий. Если выручку сдавал кассир, то проводят инвентаризацию кассы, результаты выводят с учетом выявленных в инкассаторской сумке расхождений сумм выручки; если выручка сдана магазином, в котором нет кассира, то исправления вносят в товарно-денежные отчеты.

Однако дебетовые или кредитовые остатки на счете 333 "Денежные средства в дороге в национальной валюте" относительно каждой суммы, сданной через инкассаторов, свидетельствуют о том, что исправления не сделаны и аудитор должен такой факт учесть при выведении результатов инвентаризации кассы или товаров.

В заключении аудиторы отмечают исправлены записи за соответствующий период и устанавливают результат.

Особое внимание следует обратить на проверку сальдо счета 333 на первое число каждого месяца. Необходимо выяснить, нет ли фактов отнесения на этот счет выручки, который принадлежит до первых чисел следующего за отчетным месяца с целью дописывания товарооборота.

4. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

В условиях формирования рыночной инфраструктуры большое значение приобретает аудит соблюдения законодательных норм относительно осуществления расчетных операций, в частности расчетов с подотчетными лицами.

Аудит расчетов с подотчетными лицами осуществляют сплошным порядком. Ревизор руководствуется Постановлением КМУ "О нормах возмещения расходов на командировку в пределах Украины и за границу" от 23.04.99 № 663 и Постановлением КМУ от 06.09.2000 № 1398 о внесении изменений в вышеуказанного Постановления КМУ.

Основными задачами аудита расчетов с подотчетными лицами являются: проверка соблюдения правил издания авансов; контроль за своевременностью сдачи авансовых отчетов; проверка правильности использования подотчетных сумм и оформление документов, приложенных к авансовым отчетам, а также своевременности возврата неизрасходованных сумм. Кроме того, задачей аудита является: выявление незаконных и нецелесообразных с хозяйственной точки зрения расходов.

Источниками аудита являются: приказы и распоряжения по предприятию, авансовые отчеты с приложенными к ним оправдательными документами об использовании подотчетных сумм, отчеты кассира с приложенными приходными и расходными кассовыми документами, Главная книга, баланс предприятия, данные аналитического и синтетического учета по счету 372 "Расчеты с подотчетными лицами". Сальдо этого счета может быть как дебетовым, так и кредитовым. Такие показатели отражаются развернуто: дебетовое сальдо - в составе оборотных активов, кредитовое сальдо - в составе обязательств баланса предприятия. Аудитор проверяет, подотчетное лицо в течение трех дней после возвращения из командировки или после выполнения поручения подала авансовый отчет об использовании подотчетных сумм; к авансовому отчету приложены: командировочное удостоверение, оформленное в установленном порядке (с отметками о выбытии и прибытии), железнодорожный и другие билеты, копии товарных чеков, приемные акты или расписки лиц, принявших от подотчетного лица приобретенные ценности и т.д.

Авансовый отчет бухгалтерия проверяет как с точки зрения правильности его оформления и арифметических подсчетов, так и по сути, то есть правильность и законность расходы каждой суммы, указанной в отчете. О проверке делается запись на бланке авансового отчета, после чего последний утверждает руководитель предприятия. Остаток неиспользованных сумм подотчетное лицо возвращает в кассу предприятия.

На дебете счета 372 "Расчеты с подотчетными лицами" группируют суммы, выдаваемые в подотчет, и отражают задолженность лиц:

* д-т счета 372 "Расчеты с подотчетными лицами";

* к-т счета 30 "Касса".

На кредите счета 372 учитывают суммы выполненных затрат (на основе авансовых отчетов и приложенных к ним оправдательный документов). Например, использованы деньги на командировку на семинар общехозяйственного характера будет записано в:

* д-т счета 92 "Административные расходы";

* к-т счета 372 "Расчеты с подотчетными лицами".

Если деньги выдавались в подотчет на приобретение некоторых хозяйственных материалов, запасных частей, канцелярских материалов и есть подтверждение этих расходов документами, то производят следующую запись:

* д-т счета 201 "Сырье и материалы";

* д-т счета 207 "Запасные части";

* д-т счета 22 "Малоценные и быстроизнашивающиеся предметы";

* к-т счета 372 "Расчеты с подотчетными лицами".

Если работник занимался сбытом продукции, будучи в командировке:

* д-т счета 93 "Расходы на сбыт";

* к-т счета 372 "Расчеты с подотчетными лицами".

На возвращен остаток неиспользованных сумм подотчетным лицом:

* д-т счета 30 "Касса";

* к-т счета 372 "Расчеты с подотчетными лицами".

Аудитору следует установить, определен круг лиц, имеющих право получать подотчетные суммы. Далее аудитор требует сдачи в бухгалтерию авансовых отчетов. К лицам, которые не отчитались за полученные деньги в подотчет, применяют меры относительно погашения задолженности из начисленной заработной платы или через суд или прокуратуру. Кроме того, аудитор выясняет, не было ли случаев выдачи авансов при наличии задолженности за предварительно полученные суммы или выдачи денег лицам, которые не числятся в штате. Также следует проверить, не выдавался аванс в размере, значительно превышающем потребность.

Из выручки выдавать аванс в подотчет не разрешается. Аудитор сверяет аналитический и синтетический учет по счету 372 "Расчеты с подотчетными лицами", потом начинает сплошную проверку документов.

Размер суточных расходов для командировки по Украине изменился 12 сентября 2000 г. (с даты опубликования Постановления КМУ от 06.09.2000 № 1398 в газете "Правительственный курьер").

Суточные необходимо определять так:

* по 11.09.2000 г. включительно - 6 грн (в случае, если в счета гостиниц не включены расходы на питание), 4 грн 80 коп., С грн 60 коп., 2 грн 40 коп. (если в счета гостиниц включены расходы на одно-, двух - или трехразовое питание соответственно).

* начиная с 12.09.2000 г. - 18 грн. (в случае, если в счета гостиниц не включены расходы на питание), 14 грн 40 коп., 10 грн 80 коп., 7 грн 20 коп. (если в счета гостиниц включены расходы на одно-, двух - или трехразовое питание соответственно).

Если суточные по "переходным" командировками были рассчитаны в целом по 6 грн (4 грн 80 коп., С грн 60 коп., 2 грн 40 коп.), то необходимо сделать перерасчет. В налоговом учете сумма перечисления суточных включается в состав валовых расходов.

Срок командировки определяется руководителем, но должно составлять не более 30 календарных дней в Украине, 60 дней - за границу.

Кроме того, при наличии подтверждающих документов возмещаются расходы на проезд туда и оттуда (в том числе багаж); на бытовые услуги (стирка, чистка, ремонт одежды, белья, обуви), но не больше 10 % суточных за все дни проживания; бронирование мест в гостиницах до 50 % стоимости места; на служебные телефонные переговоры - по согласованию с руководителем.

Расходы на проезд в мягком вагоне, в каютах 1-4 группы тарифных ставок на судах морского флота, в каютах 1-2 категории на судах речного флота и самолетом И класса возмещаются с разрешения руководителя предприятия в соответствии с предоставленными проездными документами. В других случаях возмещаются расходы на проезд транспортом общего пользования (кроме такси).

Работникам, находящимся в командировке сверх установленных норм компенсации расходов при командировках возмещаются также расходы на оплату НДС за приобретенные проездные документы, пользование в поездах постельными принадлежностями и наем жилого помещения.

За период временной нетрудоспособности лицу, была в командировке, выплачивается пособие по больничным листам, дни которых не включаются в срок командировки.

Руководителям предприятий предоставлено право в случаях, когда размер расходов на служебные командировки известен заранее, проводить оплату указанных расходов по согласию лиц, которые едут в командировку, без представления оправдательных документов. Расчет выданной суммы, подписанный руководителем предприятия, хранится в бухгалтерии предприятия. Удостоверение на командировку подается в бухгалтерию без отчета.

Порой допускают составление бестоварных документов относительно заготовительных операций и фальсифицированных документов, которые оформляют оплату различных работ внештатным сотрудникам (работы фактически не выполнялись или выполнялись в незначительном объеме). В данном случае следует проверить наличие акта приемки-сдачи выполненных работ и сравнить его данные с фактическим объемом выполненных работ в натуре.

На практике встречаются нарушения операций, связанных с закупками сельскохозяйственных продуктов и сырья. Поэтому аудитору следует тщательно проверить авансовые отчеты заготовителей и прилагаемые к ним закупочные квитанции, приемные акты, сведения закупок и т.д. Аудиторы сопоставляют копии квитанций относительно номеров, дат, цены и суммы. Если есть сомнительные документы, выезжают на место или послать письменный запрос.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.