Поделиться

ТЕМА 6. Облік необоротних активів

1. Класифікація та оцінювання основних засобів.

2. Документальне оформлення й облік руху основних засобів у си- стемі рахунків.

3. Облік зносу (амортизації) основних засобів.

4. Облік переоцінки основних засобів.

5. Облік оренди основних засобів.

6. Облік нематеріальних активів.

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Закон України «Про оподатковування прибутку підприємств» від

22.05.97 р. № 283/97-ВР.

2. П(С)БО 7 «Основні засоби», затверджений наказом Міністерства фінансів України від 27 квітня 2000 р. № 92.

3. П(С)БО 8 «Нематеріальні активи», затверджений наказом Міністерства фінансів України від 18 жовтня 1999 р. № 242.

4. П(С)БО 14 «Оренда», затверджений наказом Міністерства фінансів України від 18 липня 2000 р. № 181.

5. П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», затверджений наказом Мінфіну від 03.10.2007 р. № 1100.

6. Методичні рекомендації з бухгалтерського обліку основних засобів, за- тверджені наказом Міністерства фінансів України від 30.09. 2003 р. № 561.

Методичні вказівки до розв’язування задач

Облік зносу (амортизації) основних засобів

![]() У

процесі використання об'єктів основних засобів еко- номічні вигоди, втілені в них, споживаються підприємством. Внаслідок цього зменшується залишкова

вартість основних засобів, що відображають шляхом нарахування амортизації. Метод амортизації об'єкта основних засобів підприємство обирає самостійно з урахуванням

очікуваного способу оде- ржання економічних вигод від його використання.

У

процесі використання об'єктів основних засобів еко- номічні вигоди, втілені в них, споживаються підприємством. Внаслідок цього зменшується залишкова

вартість основних засобів, що відображають шляхом нарахування амортизації. Метод амортизації об'єкта основних засобів підприємство обирає самостійно з урахуванням

очікуваного способу оде- ржання економічних вигод від його використання.

У ПБО 7 наведені такі методи амортизації основних засобів:

прямолінійний;

зменшення залишкової вартості;

прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

кумулятивний;

виробничий.

Прямолінійний метод нарахування амортизації характеризується постійною щорічною нормою амортизації. Звідси нарахування здійснюють однаковими річними сумами, що відповідає прямолінійному накопиченню амортизаційних відрахувань. Розрахунок річної норми амортизації здійс- нюється за формулою:

РНА = 100% : n,

де РНА – річна норма амортизації;

n – термін корисного використання об’єкта амортизації.

За цим методом річну суму амортизації визначають діленням вартос- ті, що амортизується, на очікуваний період часу використання об’єкта – строк його корисної експлуатації.

Вартість, що амортизується, – це первісна чи переоцінена вар- тість необоротних активів за вирахуванням їхньої ліквідаційної вартості.

Річну суму амортизації за цим методом можна визначити також шляхом множення річної норми амортизації на вартість об'єкта, що амортизується:

РСА = АВ х РНА,

де РСА – річна сума амортизації;

АВ – вартість, що амортизується.

Місячну суму амортизації визначають діленням річної суми аморти- зації на 12.

Приклад 1

Первісна вартість верстата – 11000 грн. Ліквідаційна вартість – 1000 грн. Термін експлуатації – 5 років.

Дата введення в експлуатацію – 3 липня 2009 р.

Планова кількість виробленої продукції – 8000 од. За серпень – 200 од.

Результат розрахунку амортизації прямолінійним методом

Вартість, що амортизується: 11000–1000=10000 грн. Річна норма амортизації – 1/5=0,2= 20%.

|

Період |

Річна сума амортизації, грн. |

Сума амортиза- ції на місяць, грн. |

Залишкова вартість об’єкта, грн. |

|

2009 рік (5 місяців) |

(10000 х 0,2)/12х5 – 830 |

830/12 = 166,67 |

11000 – 830 = 10170 |

|

2010 р. |

10000 х 0,2 = 2000 |

2000 : 12 = 166,67 |

10170 – 2000 = 8170 |

|

2011 р. |

10000 х 0,2 = 2000 |

2000 : 12 = 166,67 |

8170 – 2000 = 6170 |

|

2012 р. |

10000 х 0,2 = 2000 |

2000 : 12 = 166,67 |

6170 – 2000 = 4170 |

|

2013 р. |

10000 х 0,2 = 2000 |

2000 : 12 = 166,67 |

4170 – 2000 = 2170 |

|

2014 р. (7 місяців) |

2170-1000=1170 або (10000х0,2)/12х7 = =1162 |

166,67 (останній місяць: 1170–(166,67х6) = 170 |

1000 |

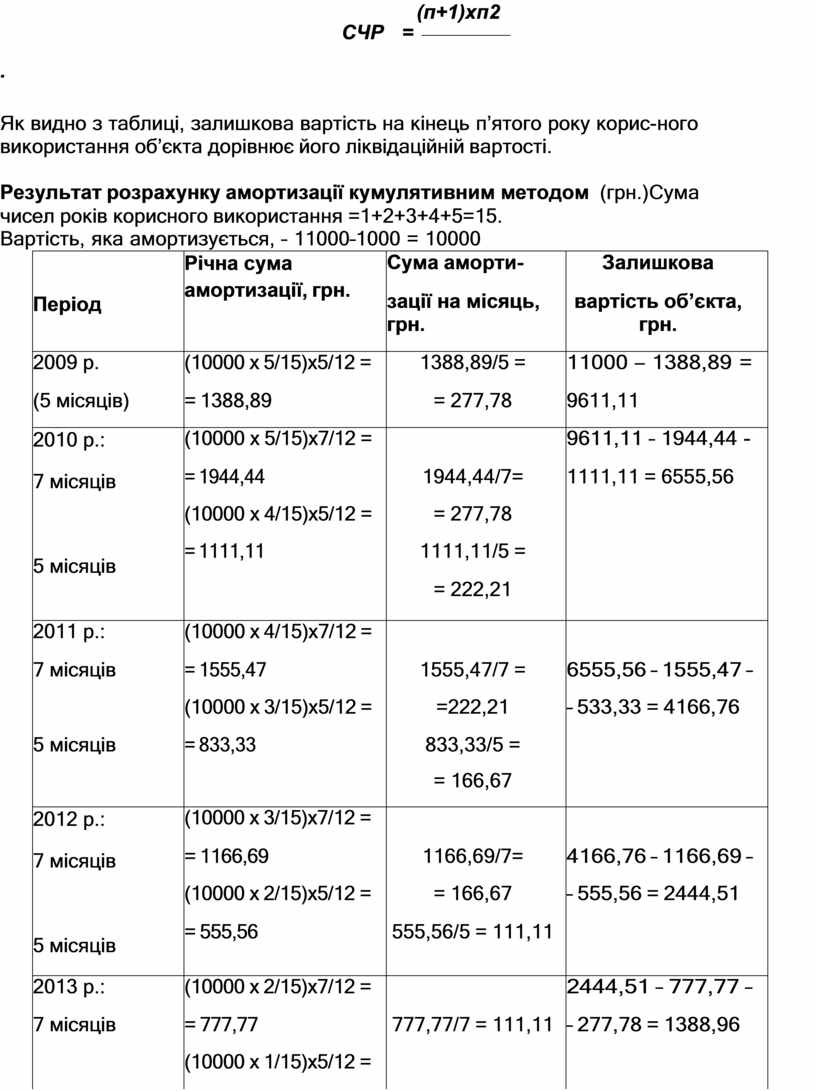

Найпоширенішим методом прискореної амортизації є кумулятивний метод (метод кількості (цифр) років).

Річну суму амортизації визначають як добуток вартості, що амор- тизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховують діленням кількості років, що залишилися до кінця очікувано- го строку використання об’єкта основних засобів, на суму числа років його корисного використання.

У цьому методі в ролі річної норми амортизації виступає кумулятив- ний коефіцієнт, який розраховують для кожного року окремо:

Кк = nзал : nсум,

де Кк – кумулятивний коефіцієнт;

nзал – кількість років, які залишилися до кінця терміну корисного викорис- тання об’єкта амортизації;

n сум – сума кількості років корисного використання об’єкта.

Для нашого прикладу nсум = 1+2+3+4+5= 15.

Суму кількості років корисного використання об’єкта можна розраху- вати за формулою:

![]() СЧР =

СЧР =

.

(п+1)хп 2

Як видно з таблиці, залишкова вартість на кінець п’ятого року корис- ного використання об’єкта дорівнює його ліквідаційній вартості.

Результат розрахунку амортизації кумулятивним методом (грн.) Сума чисел років корисного використання =1+2+3+4+5=15.

Вартість, яка амортизується, – 11000–1000 = 10000

|

Період |

Річна сума амортизації, грн. |

Сума аморти- зації на місяць, грн. |

Залишкова вартість об’єкта, грн. |

|

2009 р. |

(10000 х 5/15)х5/12 = |

1388,89/5 = |

11000 – 1388,89 = |

|

(5 місяців) |

= 1388,89 |

= 277,78 |

9611,11 |

|

2010 р.: 7 місяців

5 місяців |

(10000 х 5/15)х7/12 = |

|

9611,11 – 1944,44 - |

|

= 1944,44 |

1944,44/7= |

1111,11 = 6555,56 |

|

|

(10000 х 4/15)х5/12 = |

= 277,78 |

|

|

|

= 1111,11 |

1111,11/5 = |

|

|

|

|

= 222,21 |

|

|

|

2011 р.: |

(10000 х 4/15)х7/12 = |

|

|

|

7 місяців |

= 1555,47 |

1555,47/7 = |

6555,56 – 1555,47 – |

|

|

(10000 х 3/15)х5/12 = |

=222,21 |

– 533,33 = 4166,76 |

|

5 місяців |

= 833,33 |

833,33/5 = |

|

|

|

|

= 166,67 |

|

|

2012 р.: 7 місяців

5 місяців |

(10000 х 3/15)х7/12 = |

|

|

|

= 1166,69 |

1166,69/7= |

4166,76 – 1166,69 – |

|

|

(10000 х 2/15)х5/12 = |

= 166,67 |

– 555,56 = 2444,51 |

|

|

= 555,56 |

555,56/5 = 111,11 |

|

|

|

2013 р.: |

(10000 х 2/15)х7/12 = |

|

2444,51 – 777,77 – |

|

7 місяців |

= 777,77 |

777,77/7 = 111,11 |

– 277,78 = 1388,96 |

|

|

(10000 х 1/15)х5/12 = |

|

|

|

5 місяців |

= 277,78 |

277,78/5 = 55,56 |

|

|

2014 р.: |

1388,96 – 1000 = |

338,96/7 = 55,56 |

1000 |

|

7 місяців |

388,96 |

|

|

Метод зменшення залишкової вартості – за цим методом річну суму амортизації визначають як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсо- тках) обчислюється як різниця між одиницею і результатом кореня ступе- ня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість.

Річна норма амортизації становитиме:

![]() РНА (1 п ЛВ ) 100% ,

РНА (1 п ЛВ ) 100% ,

ПВ

де РНА – річна норма амортизації;

n – кількість років корисного використання;

ЛВ – ліквідаційна вартість;

ПВ – первісна вартість.

![]() РНА

(1 100% 38%.

РНА

(1 100% 38%.

Розрахунок амортизації методом зменшення залишкової вартості

РНА = 38%

|

Період |

Річна сума амортизації, грн. |

Сума амортизації на місяць, грн. |

Залишкова вартість об’єкта, грн. |

|

2009 р. (5 місяців) |

(11000 х 0,38) х5/12 = = 1741,67 |

1741,67/5 = 348,33 |

11000 – 1741,67 = = 9258,33 |

|

2010 р. |

9258,33 х 0,38 = = 3518,17 |

3518,17/12 = 293,18 |

9258,33 – 3518,17 = = 5740,16 |

|

2011 р. |

5740,16 х 0,38 = = 2181,26 |

2181,26/12 = 181,77 |

5740,16 – 2181,26 = = 3558,9 |

|

2012 р. |

3558,9 х 0,38 = = 1352,38 |

1352,38/12 = 112,70 |

3558,9 – 1352,38 = = 2206,52 |

|

2013 р. |

2206,52 х0,38 = = 838,48 |

838,48/ 12 = 69,87 |

2206,52 – 838,48 = = 1368,04 |

|

2014 р. (7 місяців) |

1368,04-1000= = 368,04 |

368,04/7 = 52,58 |

1000 |

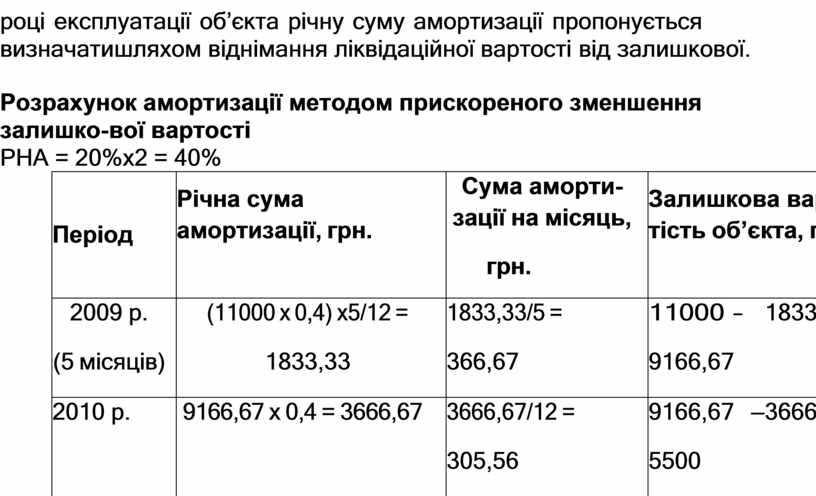

Метод прискореного зменшення залишкової вартості

Річну суму амортизації визначають як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яку обчислюють, виходячи з терміну корисного використання об’єкта, і подвоюють.

У нашому випадку норма амортизації становить 20%, подвоєна нор- ма – 40%.

У визначенні порядку нарахування амортизації П(С)БО 7 вимагає на норму амортизації множити первісну чи залишкову вартість. Проте в разі додержання такого порядку розрахунку амортизації після закінчення екс- плуатації об’єкта сума нарахованої за час його експлуатації амортизації не дорівнюватиме його вартості, що амортизується. Тому на останньому

році експлуатації об’єкта річну суму амортизації пропонується визначати шляхом віднімання ліквідаційної вартості від залишкової.

Розрахунок амортизації методом прискореного зменшення залишко- вої вартості

РНА = 20%х2 = 40%

|

Період |

Річна сума амортизації, грн. |

Сума аморти- зації на місяць, грн. |

Залишкова вар- тість об’єкта, грн. |

||||

|

2009 р. (5 місяців) |

(11000 х 0,4) х5/12 = 1833,33 |

1833,33/5 = 366,67 |

11000 – 9166,67 |

|

1833,33 |

= |

|

|

2010 р. |

9166,67 х 0,4 = 3666,67 |

3666,67/12 = 305,56 |

9166,67 5500 |

– |

3666,67 |

= |

|

|

2011 р. |

5500 х 0,4 = 2200 |

2200/12 = 183,33 |

5500 – 2200 = 3300 |

||||

|

2012 р. |

3300 х 0,4 = 1320 |

1320/ 12 = 110 |

3300 – 1320 =1980 |

||||

|

2013 р. |

1980 х 0,4 = 792 |

792/12 |

= 66 |

1980 – 792 = 1188 |

|||

|

2014 р. (7 місяців) |

1188 – 1000 = 188 |

188/7= 26,86 |

1000 |

||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.