Поделиться

Тема 7. Анализ структуры и эффективности использования обо- ротных активов

Вопросы для обсуждения:

1. Понятие, состав и структура оборотного капитала предприятия.

2. Анализ эффективности использования оборотного капитала предприятия.

3. Показатели оборачиваемости. Факторный анализ показателей оборачиваемости.

4. Пути повышения эффективности использования оборотного ка- питала.

Оборотные средства предприятия – это совокупность денежных и ма- териальных средств, авансированных в средства производства, однократ- но участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Ликвидность текущих активов является основным фактором, опреде- ляющим степень риска вложений капитала в оборотные средства реали- зуемость тех или иных видов оборотных средств за длительный период позволит определить вероятность риска вложений в эти активы. Эффек- тивно управлять ликвидностью – значит не допускать увеличения доли ак- тивов с высокой и средней степенью риска.

Знание и анализ структуры оборотных средств на предприятии имеет важное значение, так как она в определенной мере характеризует финан- совое состояние на тот или иной момент работы предприятия.

Организация оборотных средств включает:

Þ правильное их размещение по сферам кругооборота, отдельным элементам и подразделениям предприятия. Это достигается бла- годаря обоснованным расчетам потребности в оборотных средст- вах, т. е. нормирования;

Þ ежегодную корректировку рассчитанных нормативов с учетом из- менившихся условий хозяйствования уровня инфляции и других факторов;

Þ рациональную систему финансирования оборотных средств;

Þ контроль за рациональным использованием оборотных средств;

Þ анализ эффективности их кругооборота и разработку мероприятий по ускорению оборачиваемости.

Для анализа использования оборотных средств, оценки финансового состояния промышленного предприятия и разработки организационно- технических мероприятий по ускорению их оборота используется система показателей, которые характеризуют реальный процесс движения оборот- ных средств и величину их освобождения.

Для оценки оборачиваемости оборотного капитала используются сле- дующие показатели:

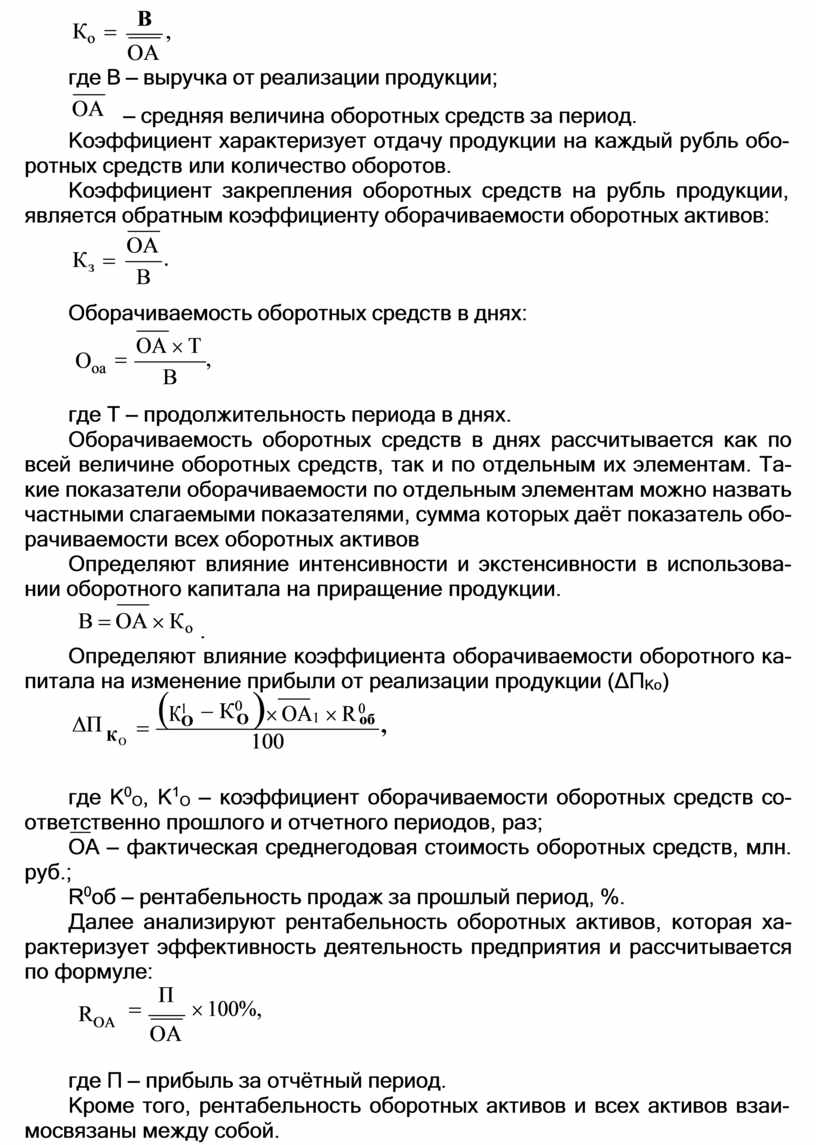

Коэффициент оборачиваемости оборотных активов:

![]()

![]() Ко = ,

Ко = ,

ОА

ОА – средняя величина оборотных средств за период.

Коэффициент характеризует отдачу продукции на каждый рубль обо- ротных средств или количество оборотов.

Коэффициент закрепления оборотных средств на рубль продукции, является обратным коэффициенту оборачиваемости оборотных активов:

Кз =

![]()

![]() ОА .

ОА .

В

Оборачиваемость оборотных средств в днях:

Ооа

![]()

![]() = ОА ´ Т ,

= ОА ´ Т ,

В

где Т – продолжительность периода в днях.

Оборачиваемость оборотных средств в днях рассчитывается как по всей величине оборотных средств, так и по отдельным их элементам. Та- кие показатели оборачиваемости по отдельным элементам можно назвать частными слагаемыми показателями, сумма которых даёт показатель обо- рачиваемости всех оборотных активов

В = ОА ´ Ко .

![]()

![]()

![]()

![]() Определяют

влияние коэффициента оборачиваемости оборотного ка- питала на изменение прибыли

от реализации продукции (∆ПКо)

Определяют

влияние коэффициента оборачиваемости оборотного ка- питала на изменение прибыли

от реализации продукции (∆ПКо)

![]() DП

DП

О

(К1

- К0

)´ ОА1 ´ R 0

![]()

![]() 100

100

где К0О, К1О – коэффициент оборачиваемости оборотных средств со- ответственно прошлого и отчетного периодов, раз;

ОА – фактическая среднегодовая стоимость оборотных средств, млн. руб.;

R0об – рентабельность продаж за прошлый период, %.

Далее анализируют рентабельность оборотных активов, которая ха- рактеризует эффективность деятельность предприятия и рассчитывается по формуле:

RОА

= П ´ 100%,

![]() ОА

ОА

где П – прибыль за отчётный период.

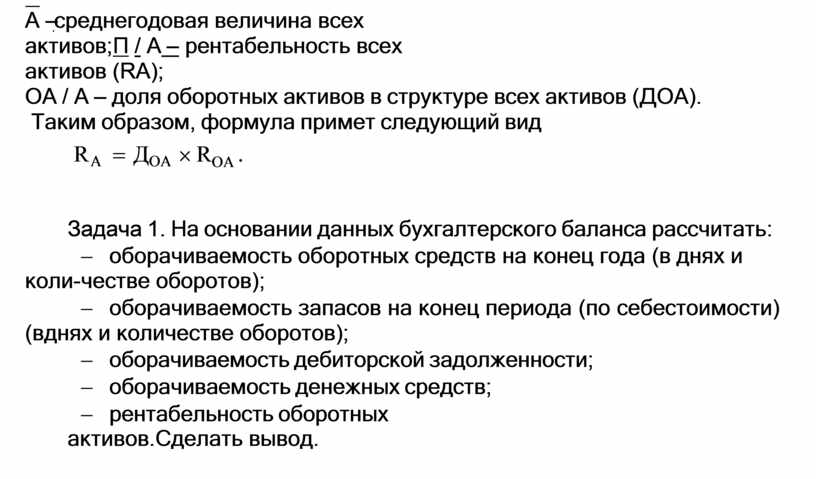

Кроме того, рентабельность оборотных активов и всех активов взаи- мосвязаны между собой.

![]()

![]()

![]()

![]() П = П ´ А ОА А ОА

П = П ´ А ОА А ОА

или

П = П

![]()

![]() А ОА

А ОА

![]()

´

![]() ОА ,

ОА ,

А

![]()

А – среднегодовая величина всех активов; П / А – рентабельность всех активов (RА);

ОА / А – доля оборотных активов в структуре всех активов (ДОА).

Таким образом, формула примет следующий вид

RА = ДОА ´ RОА .

Задача 1. На основании данных бухгалтерского баланса рассчитать:

- оборачиваемость оборотных средств на конец года (в днях и коли- честве оборотов);

- оборачиваемость запасов на конец периода (по себестоимости) (в днях и количестве оборотов);

- оборачиваемость дебиторской задолженности;

- оборачиваемость денежных средств;

- рентабельность оборотных активов. Сделать вывод.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.