Поделиться

Краткое содержание темы

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Часть производительного капитала, овеществленная в зданиях, сооружени- ях, машинах, оборудовании и других средствах труда, многократно участвующих в процессе производства, в ходе которого их стоимость переносится на готовый продукт частями, постепенно, называется основными фондами.

Другая часть производительного капитала, материализованная в сырье, ма- териалах, топливе, комплектующих изделиях и используемая в ходе одного производственного цикла, полностью переносит свою стоимость на готовый продукт и называется оборотными фондами.

Существует несколько видов стоимостной оценки: первоначальная, вос- становительная, остаточная и ликвидационная стоимость.

Это фактическая цена приобретения данного вида основных фондов, включая доставку и установку, по действующим на этот момент ценам на соот- ветствующие элементы основных фондов (оборудование, здания и т.п.).

Восстановительная стоимость показывает, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести (или построить) основные производственные фонды, аналогичные уже имеющимся.

3. Остаточная стоимость – это первоначальная стоимость основных фон- дов (балансовая) за вычетом износа, сумма которого определяется величиной амортизационных отчислений за весь прошедший срок службы данных основ- ных фондов.

В процессе производства основные производственные фонды подвергают- ся и физическому, и моральному износу.

Под физическим износом понимается утрата основными фондами своей потребительской стоимости. Моральный износ основных фондов заключается в уменьшении их стоимости под влиянием научно-технического прогресса. Раз- личают моральный износ первого и второго рода.

Физический износ определяется на основании сроков службы основных фондов по формуле:

Кизн.ф = Тф ¸ Тн ×100% , (5.1)

где Тф – фактический срок службы, лет; Тн – нормативный срок службы, лет.

Моральный износ первого рода определяется по соотношению балансовой (первоначальной) стоимости и восстановительной:

Кизн. м1 = (Фб - Фв )¸ Фб ×100% , (5.2)

где Фб – балансовая стоимость основных фондов, тыс. руб.; Фв – восстановительная стоимость, тыс. руб.

Моральный износ второго рода определяется, как правило, на базе сравне- ния старого и усовершенствованного оборудования по основному параметру, чаще всего производительности:

Кизн. м2 = (П2 - П1 )¸ П2 ×100% , (5.3)

где П1 – производительность действующего оборудования; П2 – производительность нового оборудования.

4. Ликвидационная стоимость – стоимость реализации изношенных и списанных основных фондов регламентируется только состоянием основных производственных фондов и дальнейшей возможностью их использования. Та- кая стоимость может варьироваться (для оборудования) от полной восстанови- тельной стоимости до продажи оборудования по цене металлолома.

Амортизацией называется возмещение в денежной форме величины изно- са основных средств, то есть способ постепенного перенесения стоимости ос- новных средств на себестоимость выпускаемой продукции. Отчисления, пред- назначенные для возмещения изношенной части основных средств, являются амортизационными.

Отношение годовых амортизационных отчислений к балансовой стоимо- сти основных фондов, выраженное в процентах, называется нормой амортиза- ции.

Различают несколько способов начисления амортизационных платежей.

При линейном способе промышленные предприятия начисляют амортиза- цию равномерно по годам эксплуатации:

А= N х Ц :100, (5.4)

где А – амортизационные отчисления за год по данному объекту основных средств, тыс. руб.;

N – годовая норма амортизационных отчислений, %;

Ц – балансовая стоимость объекта основных средств, тыс. руб.

Сроком полезного использования объекта основных средств является пе- риод, в течение которого использование объекта должно приносить доход или служить для выполнения целей организации.

При этом способе амортизационные отчисления рассчитываются исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования это- го объекта. Сумма амортизационных отчислений в i-м году по этому способу составит:

Аi = (Цi – Ai -1 ) х N, (5.5)

где Цi – остаточная стоимость объекта основных фондов на начало i-го года; А i – 1 – сумма амортизационных отчислений в i – 1 году;

N – норма амортизации.

Норма амортизации при применении нелинейного метода по каждому объ- екту амортизируемого имущества определяется по формуле:

N = 2/ Tн x 100%. (5.6)

Нелинейный способ начисления применяется при амортизации первых 80% стоимости основных средств. Последние 20% амортизируются линейным способом (равными долями) в течение оставшегося полезного срока использо- вания амортизируемого имущества.

Стоимость основных фондов на конец периода рассчитывается как:

Фк = Фн + Фвв – Фвыв, (5.7)

где Фн – стоимость основных фондов на начало периода;

Фвв – стоимость основных фондов, введенных за данный период; Фвыв – стоимость основных фондов, выведенных за данный период.

Среднегодовая стоимость основных фондов может быть рассчитана:

Фсг = (Фк – Фн) : 2. (5.8)

Движение и состояние основных фондов предприятия может быть опи- сано системой следующих показателей:

коэффициент ввода:

Квв = Фвв : Фк; (5.9)

коэффициент обновления:

Коб = Фнов : Фк, (5.10)

где Фнов – стоимость новых основных фондов; коэффициент выбытия:

Квыб = Фвыв : Фн; (5.11)

коэффициент ликвидации:

Кл = Фл : Фн, (5.12)

где Фл – стоимость ликвидированных основных фондов.

Наиболее общим показателем использования основных фондов является

фондоотдача, рассчитываемая по формуле:

ФО = Q : Фсп, (5.13)

где Q – объем произведенной продукции (услуг, работ) в стоимостном вы- ражении;

Фсп – средняя за период стоимость производственных фондов. Обратным фондоотдаче показателем является показатель фондоемкости.

Для оценки использования активной части основных производственных фондов (оборудования) применяются показатели интенсивного и экстенсив- ного использования, а также интегральный показатель:

Кэкс = Тф : Тмакс; (5.14)

Кинт = Мф : Мт; (5.15)

Кинтегр = Кэкс х Кинт, (5.16)

где Кэкс – коэффициент экстенсивного использования оборудования; Кинт – коэффициент интенсивного использования оборудования; Кинтегр – коэффициент интегральной нагрузки;

Тф – время фактической работы оборудования;

Тмакс – максимально возможное время работы оборудования; Мф – фактическая производительность оборудования;

Мт – паспортная производительность оборудования.

1. Назовите основные показатели использования основных фондов и при- ведите формулы их расчета.

2. Что характеризует коэффициент обновления основных фондов?

3. Какие показатели применяются при оценке степени использования оборудования?

4. Какими показателями характеризуется использование площадей пред- приятия?

5. Раскройте сущность и цель процесса амортизации основных средств.

6. Как рассчитывается норма амортизации?

7. Что такое срок полезного использования основных средств и как он влияет на годовую величину амортизационных отчислений?

8. Какие основные способы начисления амортизации вы знаете?

9. С чем связано использование ускоренной амортизации в промышлен- ности?

10. Дайте определение восстановительной стоимости объекта основных фондов.

11. Как определяется остаточная стоимость основных фондов?

12. Что такое физический износ основных фондов, и как он оценивается?

13. Какие виды морального износа основных фондов существуют?

14. Какие способы переоценки основных фондов вы знаете и их содержание?

Задача 5.1-1

В первой половине января 2003 года предприятие приобрело и поставило на баланс технологическое оборудование, полная первоначальная стоимость которого составила (ППС) 10000 тыс. руб.

Годовая норма амортизации (Наг) – 20%. Способ начисления амортизации – линейный.

По состоянию на 1 января 2006 года была произведена переоценка данного технологического оборудования, полная восстановительная стоимость (ПВС) по результатам переоценки составила 8000 тыс.руб.

Определить:

1) коэффициент морального износа;

2) сумму начисленной амортизации до 01.01.2006.

1) Коэффициент морального износа: Кми = (ППС – ПВС)/ППС

Кми = (10000 – 8000) / 10000 = 0,2

2) Сумма начисленной амортизации до 01.01.2006: А = ППС * Наг * Тлет

А = 10000 * 0,2 * 3 = 6000 тыс. руб.

В первой половине января 2003 года предприятие приобрело и поставило на баланс технологическое оборудование, полная первоначальная стоимость которого составила (ППС) 20000 тыс. руб.

Годовая норма амортизации (Наг) – 15%. Способ начисления амортизации – линейный.

По состоянию на 1 января 2006 года была произведена переоценка данного технологического оборудования, полная восстановительная стоимость (ПВС) по результатам переоценки составила 18000 тыс. руб.

Определить:

1) коэффициент морального износа;

2) сумму начисленной амортизации до 01.01.2006.

В январе 2007 года предприятие приобрело и поставило на баланс техно- логическое оборудование, полная первоначальная стоимость которого состави- ла (ППС) 10000 тыс. руб.

Срок полезного использования технологического оборудования (Тпол) – 5 лет. Ликвидационная стоимость технологического оборудования (ПЛС) –

2000 тыс. руб.

Способ начисления амортизации – линейный.

Определить годовую норму амортизации (Наг) и балансовую стоимость оборудования на 31.12.2007 года (БС31122007).

Определить:

1) годовую норму амортизации (Наг);

2) балансовую стоимость оборудования на 31.12.2007 года.

1) Годовая норму амортизации (Наг): Наг = (ППС – ПЛС) / Тпол * 100%

Наг = (10000 – 2000) / 5 * 100% = 16%

2) Балансовая стоимость оборудования на 31.12.2007 года: (БС31122007) = (ППС-ППС*Наг/100)

10000-10000*16/100 = 84000 тыс. руб.

В январе 2007 года предприятие приобрело и поставило на баланс техно- логическое оборудование, полная первоначальная стоимость которого состави- ла (ППС) 90000 тыс. руб.

Срок полезного использования технологического оборудования (Тпол) – 5 лет.

Ликвидационная стоимость технологического оборудования (ПЛС) – 30000 тыс. руб.

Способ начисления амортизации – линейный.

Определить годовую норму амортизации (Наг) и балансовую стоимость оборудования на 31.12.2007 года (БС31122007).

Определить:

3) годовую норму амортизации (Наг);

4) балансовую стоимость оборудования на 31.12.2007 года.

Линейный способ начисления амортизации. Приобретен объект стоимо- стью 120 тыс. руб. со сроком полезного использования в течение 5 лет. Годовая норма амортизационных отчислений – 20 процентов.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения 2.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Годовая сумма амортизационных отчислений составит 40 тыс. руб. (100х20х2:100).

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при опри- ходовании объекта, и составит 40 тыс. руб. (100х40%)

Во второй год эксплуатации амортизация начисляется в размере 40 про- центов от остаточной стоимости, т.е. разница между первоначальной стоимо- стью объекта и суммой амортизации, начисленной за первый год (100-40)х40%, составит 24 тыс. руб.

Линейный способ амортизации. Приобретен объект стоимостью 220 тыс. руб. со сроком полезного использования в течение 5 лет. Годовая норма амор- тизационных отчислений – 20 процентов.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Способ уменьшаемого остатка. Приобретен объект основных средств стоимостью 140 тыс. руб. со сроком полезного использования 5 лет. Коэффици- ент ускорения 2.

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Линейный ускоренный способ. Приобретен объект основных средств стои- мостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 20%. Для высокотехнологичного объекта федеральным органом исполнительной власти установлен коэффициент ускорения 2.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Способ списания стоимости по сумме чисел лет срока полезного использо- вания. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Сумма чисел лет срока службы составляет 15 лет (1+2+3+4+5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15 или 33,3%, что составит 49,95 тыс. руб., во второй год – 4/15, что составит 39,9 тыс.руб., в третий год – 3/15, что составит 30 тыс. руб., и т.д.

Линейный ускоренный способ. Приобретен объект основных средств стои- мостью 250 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 15%. Для высокотехнологичного объекта федеральным органом исполнительной власти установлен коэффициент ускорения 2.

Определить сумму амортизационных отчислений за два первых года (ре- зультат – в таблицу).

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

Способ списания стоимости по сумме чисел лет срока полезного использо- вания. Приобретен объект основных средств стоимостью 300 тыс. руб. Срок полезного использования установлен 5 лет.

|

За первый год |

тыс. руб. |

|

За второй год |

тыс. руб. |

|

Итого за два года |

тыс. руб. |

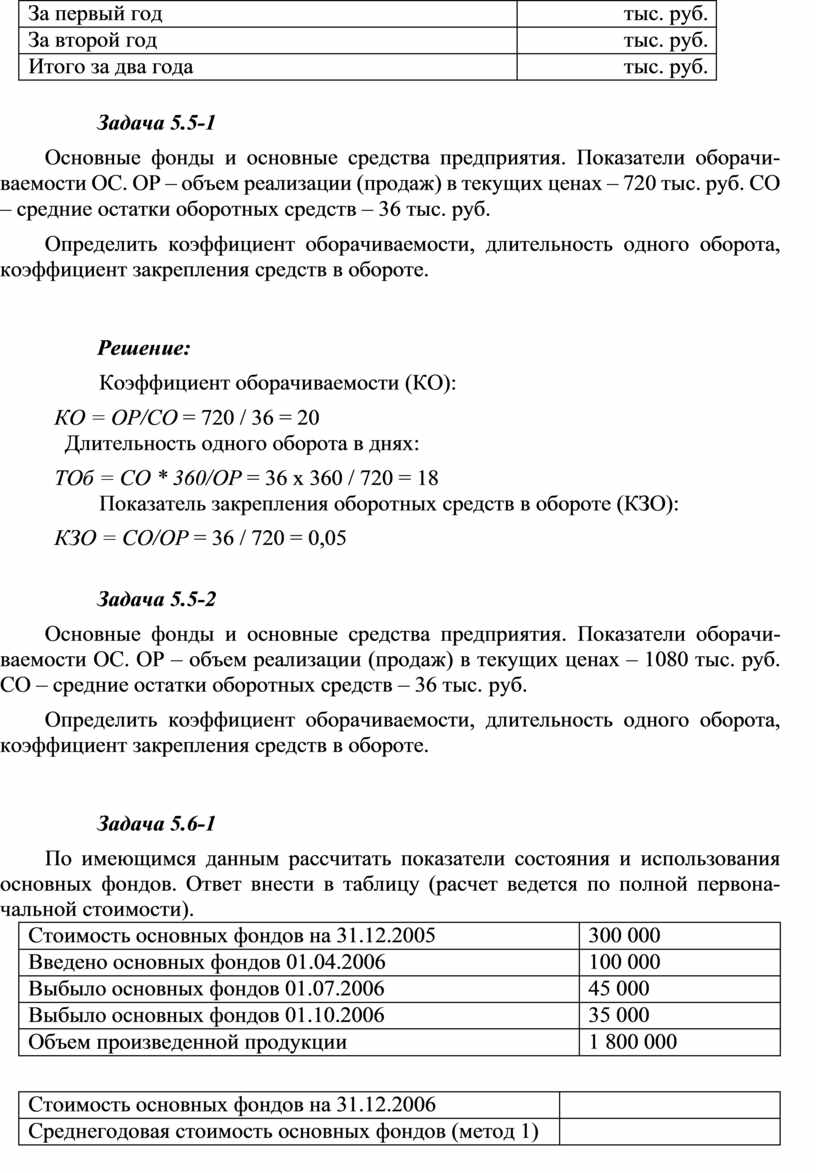

Основные фонды и основные средства предприятия. Показатели оборачи- ваемости ОС. ОР – объем реализации (продаж) в текущих ценах – 720 тыс. руб. СО – средние остатки оборотных средств – 36 тыс. руб.

Определить коэффициент оборачиваемости, длительность одного оборота, коэффициент закрепления средств в обороте.

Коэффициент оборачиваемости (КО):

КО = ОР/СО = 720 / 36 = 20

Длительность одного оборота в днях:

ТОб = СО * 360/ОР = 36 х 360 / 720 = 18

Показатель закрепления оборотных средств в обороте (КЗО):

КЗО = СО/ОР = 36 / 720 = 0,05

Основные фонды и основные средства предприятия. Показатели оборачи- ваемости ОС. ОР – объем реализации (продаж) в текущих ценах – 1080 тыс. руб. СО – средние остатки оборотных средств – 36 тыс. руб.

Определить коэффициент оборачиваемости, длительность одного оборота, коэффициент закрепления средств в обороте.

По имеющимся данным рассчитать показатели состояния и использования основных фондов. Ответ внести в таблицу (расчет ведется по полной первона- чальной стоимости).

|

Стоимость основных фондов на 31.12.2005 |

300 000 |

|

Введено основных фондов 01.04.2006 |

100 000 |

|

Выбыло основных фондов 01.07.2006 |

45 000 |

|

Выбыло основных фондов 01.10.2006 |

35 000 |

|

Объем произведенной продукции |

1 800 000 |

|

Стоимость основных фондов на 31.12.2006 |

|

|

Среднегодовая стоимость основных фондов (метод 1) |

|

|

Среднегодовая стоимость ОФ (метод 2) |

|

|

Коэффициент ввода основных фондов |

|

|

Коэффициент выбытия основных фондов |

|

|

Фондоотдача |

|

|

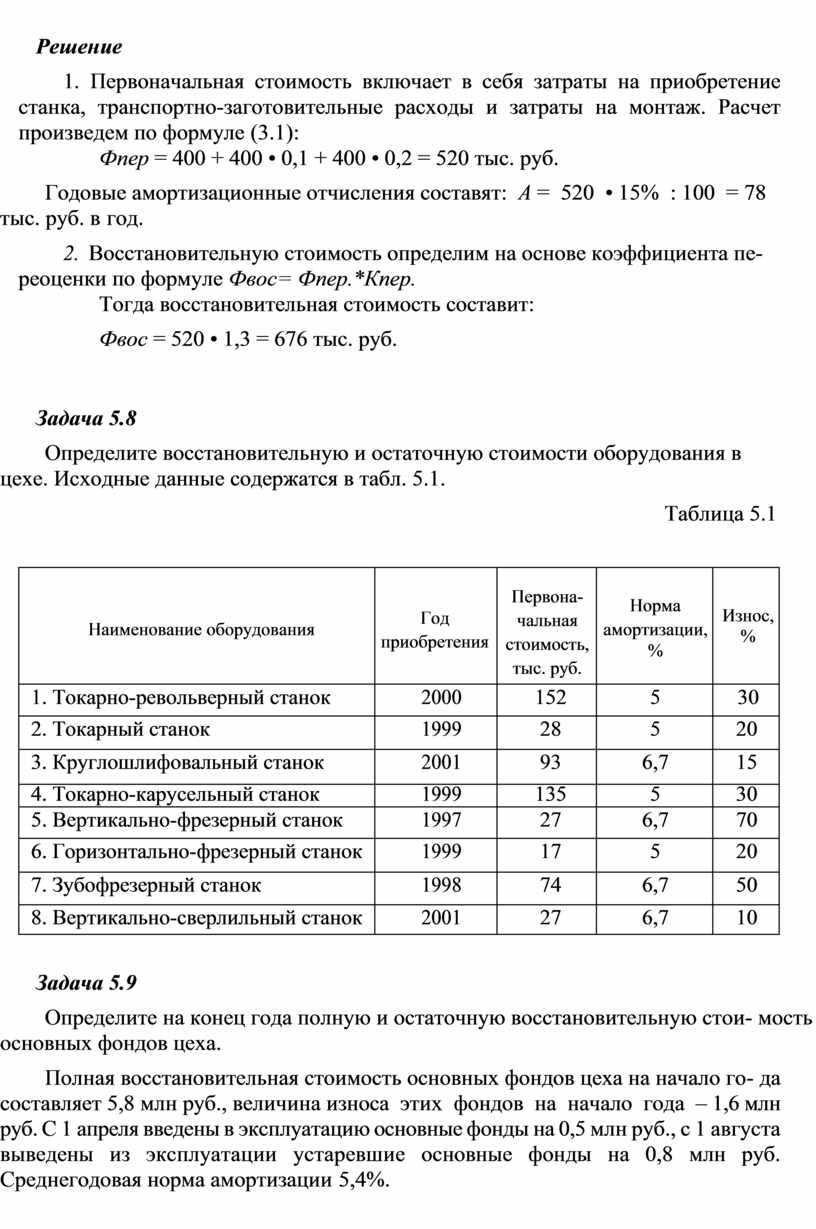

Стоимость основных фондов на 31.12.2006 |

(300+100-45-35) = 320 000 |

|

Среднегодовая стоимость основных фондов (метод 1) |

(300 000 + 320 000)/2 = 310 000 |

|

Среднегодовая стоимость ОФ (метод 2) |

(0,5*300000+400000+355000+ 320000+0,5*320000)/4 = 341250 |

|

Коэффициент ввода основных фондов |

100 000/320 000 = 0,3125 |

|

Коэффициент выбытия основных фондов |

80 000/300 000 = 0,27 |

|

Фондоотдача (метод 1) |

1 800 000/310 000 = 5,8 |

|

Фондоотдача (метод 2) |

1 800 000/341 250 = 5,27 |

Задача 5.6-2

По имеющимся данным рассчитать показатели состояния и использования основных фондов. Ответ внести в таблицу (расчет ведется по полной первона- чальной стоимости).

|

Стоимость основных фондов на 31.12.2005 |

400 000 |

|

Введено основных фондов 01.04.2006 |

120 000 |

|

Выбыло основных фондов 01.07.2006 |

60 000 |

|

Выбыло основных фондов 01.10.2006 |

30 000 |

|

Объем произведенной продукции |

1 800 000 |

|

Стоимость основных фондов на 31.12.2006 |

|

|

Среднегодовая стоимость основных фондов (метод 1) |

|

|

Среднегодовая стоимость ОФ (метод 2) |

|

|

Коэффициент ввода основных фондов |

|

|

Коэффициент выбытия основных фондов |

|

|

Фондоотдача |

|

Задача 5.7

В августе 2004 г. был приобретен станок по цене 400 тыс. руб. Коэффици- ент транспортно-заготовительных расходов, связанных с приобретением обо- рудования, равен 0,1; коэффициент, учитывающий затраты на строительно- монтажные работы, непосредственно связанные с данным оборудованием, – 0,2. В 2006 г. была проведена переоценка станка с коэффициентом 1,3. Норма амортизации 15%.

Задание 1. Рассчитайте первоначальную стоимость станка при вводе его в эксплуатацию и сумму начисленной линейным способом амортизации по дан- ному станку за 2004 г.

Задание 2. Рассчитайте восстановительную стоимость станка в 2006 г.

1. Первоначальная стоимость включает в себя затраты на приобретение станка, транспортно-заготовительные расходы и затраты на монтаж. Расчет произведем по формуле (3.1):

Фпер = 400 + 400 • 0,1 + 400 • 0,2 = 520 тыс. руб.

Годовые амортизационные отчисления составят: А = 520 • 15% : 100 = 78 тыс. руб. в год.

2. Восстановительную стоимость определим на основе коэффициента пе- реоценки по формуле Фвос= Фпер.*Кпер.

Тогда восстановительная стоимость составит:

Фвос = 520 • 1,3 = 676 тыс. руб.

Определите восстановительную и остаточную стоимости оборудования в цехе. Исходные данные содержатся в табл. 5.1.

Таблица 5.1

|

Наименование оборудования |

Год приобретения |

Первона- чальная стоимость, тыс. руб. |

Норма амортизации, % |

Износ, % |

|

1. Токарно-револьверный станок |

2000 |

152 |

5 |

30 |

|

2. Токарный станок |

1999 |

28 |

5 |

20 |

|

3. Круглошлифовальный станок |

2001 |

93 |

6,7 |

15 |

|

4. Токарно-карусельный станок |

1999 |

135 |

5 |

30 |

|

5. Вертикально-фрезерный станок |

1997 |

27 |

6,7 |

70 |

|

6. Горизонтально-фрезерный станок |

1999 |

17 |

5 |

20 |

|

7. Зубофрезерный станок |

1998 |

74 |

6,7 |

50 |

|

8. Вертикально-сверлильный станок |

2001 |

27 |

6,7 |

10 |

Определите на конец года полную и остаточную восстановительную стои- мость основных фондов цеха.

Полная восстановительная стоимость основных фондов цеха на начало го- да составляет 5,8 млн руб., величина износа этих фондов на начало года – 1,6 млн руб. С 1 апреля введены в эксплуатацию основные фонды на 0,5 млн руб., с 1 августа выведены из эксплуатации устаревшие основные фонды на 0,8 млн руб. Среднегодовая норма амортизации 5,4%.

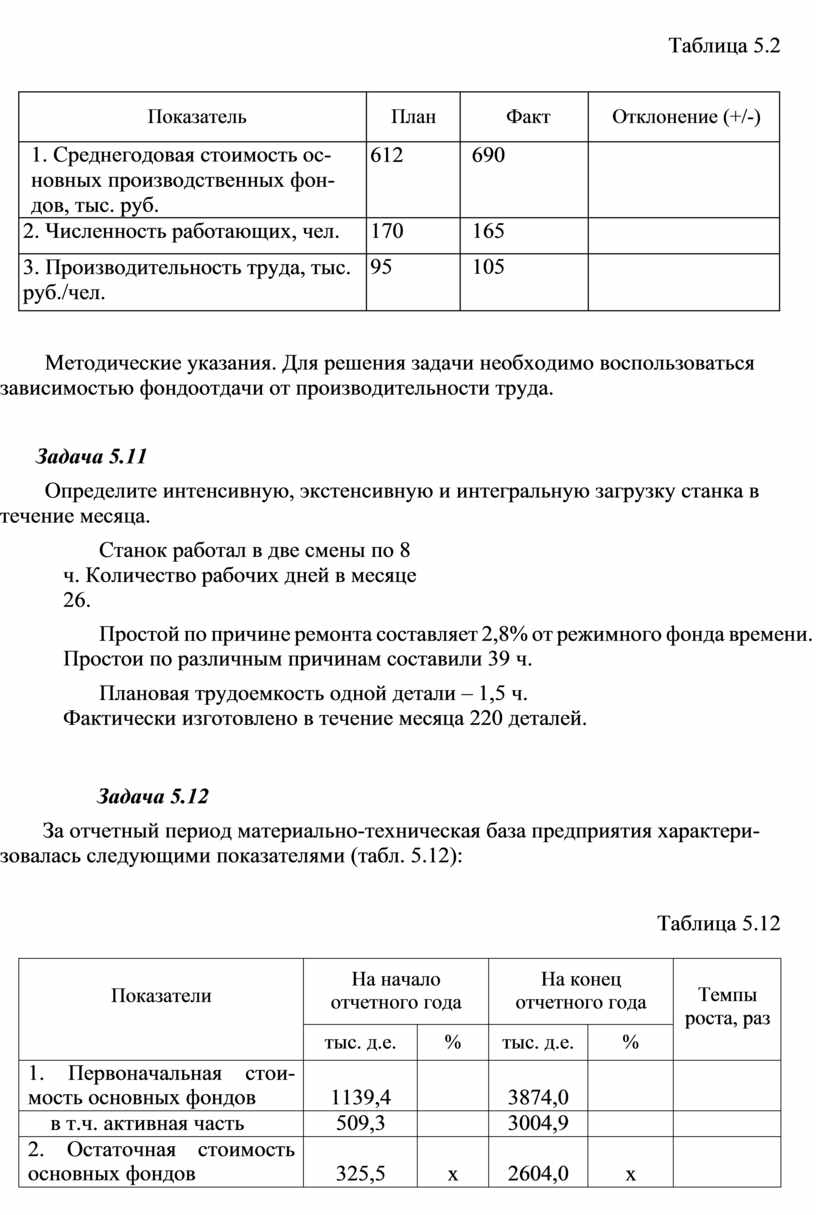

Определите эффективность использования основных производственных фондов. Исходные данные представлены в табл. 5.2.

Таблица 5.2

|

Показатель |

План |

Факт |

Отклонение (+/-) |

|

1. Среднегодовая стоимость ос- новных производственных фон- дов, тыс. руб. |

612 |

690 |

|

|

2. Численность работающих, чел. |

170 |

165 |

|

|

3. Производительность труда, тыс. руб./чел. |

95 |

105 |

|

Методические указания. Для решения задачи необходимо воспользоваться зависимостью фондоотдачи от производительности труда.

Определите интенсивную, экстенсивную и интегральную загрузку станка в течение месяца.

Станок работал в две смены по 8 ч. Количество рабочих дней в месяце 26.

Простой по причине ремонта составляет 2,8% от режимного фонда времени. Простои по различным причинам составили 39 ч.

Плановая трудоемкость одной детали – 1,5 ч. Фактически изготовлено в течение месяца 220 деталей.

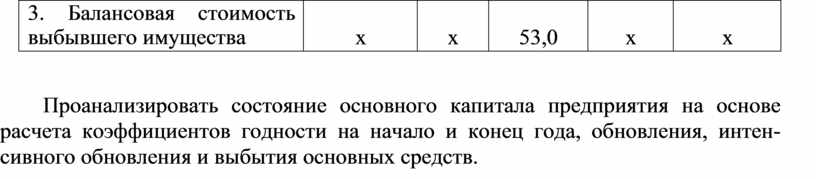

За отчетный период материально-техническая база предприятия характери- зовалась следующими показателями (табл. 5.12):

Таблица 5.12

|

Показатели |

На начало отчетного года |

На конец отчетного года |

Темпы роста, раз |

||

|

тыс. д.е. |

% |

тыс. д.е. |

% |

||

|

1. Первоначальная стои- мость основных фондов |

1139,4 |

|

3874,0 |

|

|

|

в т.ч. активная часть |

509,3 |

|

3004,9 |

|

|

|

2. Остаточная стоимость основных фондов |

325,5 |

х |

2604,0 |

х |

|

|

3. Балансовая стоимость выбывшего имущества |

х |

х |

53,0 |

х |

х |

Проанализировать состояние основного капитала предприятия на основе расчета коэффициентов годности на начало и конец года, обновления, интен- сивного обновления и выбытия основных средств.

Прокомментировать полученный результат. Что означает высокий коэф- фициент обновления и низкий коэффициент выбытия? Каким образом такое со- отношение может отразиться на результатах хозяйственной деятельности пред- приятия?

На основании данных, приведенных в табл. 5.13, рассчитать и проанализи- ровать фондоотдачу основных фондов предприятия. Определить величину эко- номии (дополнительной потребности) капитальных вложений в результате уве- личения (уменьшения) фондоотдачи и фондоемкости.

Таблица 5.13

|

Показатели |

Базисный период |

Отчетный период |

Измене- ния (+,-) |

|

1. Выручка от реализации продукции, ра- бот, услуг, млн д.е. |

1865,5 |

2189,6 |

|

|

2. Среднегодовая стоимость основных производственных фондов, млн. д.е. |

731,9 |

842,6 |

|

|

3. Фондоотдача основных фондов, д.е. |

|

|

|

|

4. Фондоемкость продукции, д.е. |

|

|

|

Определить среднегодовую стоимость вводимого, выбывающего и дейст- вующего оборудования предприятия на основе следующих исходных данных:

Ø балансовая стоимость действующего оборудования на начало года со- ставляет 1230,0 млн д.е.;

Ø с 1 апреля вводится новое оборудование стоимостью 320 млн д.е., а с 30 июля – на сумму 180,0 млн д.е.;

Ø в связи с заменой оборудования подлежат выбытию с 1 марта основ- ные фонды стоимостью180,0 млн д.е. и с 28 мая – 78,0 млн д.е.

Сборочный цех предприятия работает в три смены. За прошедшую декаду в каждую смену функционировало различное количество станков. Так, в одну смену работало 18 станков, в две смены – 34 станка, в три смены – 56 станков. Остались не задействованными – 4 станка.

Определить коэффициент сменности установленного и работающего обо- рудования.

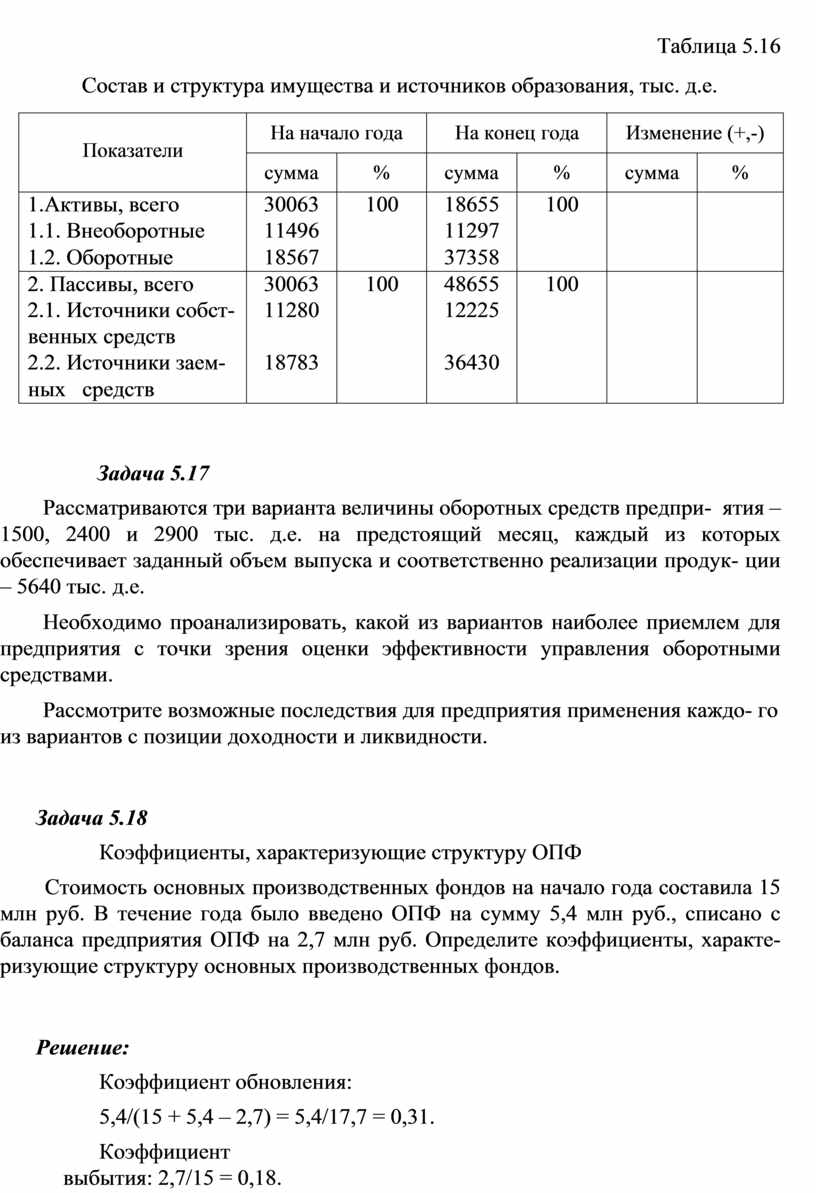

Состав имущества предприятия и источников его образования представлен в табл. 5.16. Требуется рассчитать необходимые показатели и дать анализ со- става и структуры имущества предприятия и источников его образования.

Таблица 5.16 Состав и структура имущества и источников образования, тыс. д.е.

|

Показатели |

На начало |

года |

На конец |

года |

Изменение (+,-) |

|||

|

сумма |

% |

сумма |

% |

сумма |

% |

|||

|

1.Активы, всего |

30063 |

100 |

18655 |

100 |

|

|

||

|

1.1. Внеоборотные |

11496 |

|

11297 |

|

||||

|

1.2. Оборотные |

18567 |

|

37358 |

|

||||

|

2. Пассивы, всего |

30063 |

100 |

48655 |

100 |

|

|

||

|

2.1. Источники собст- |

11280 |

|

12225 |

|

||||

|

венных средств |

|

|

|

|

||||

|

2.2. Источники заем- |

18783 |

|

36430 |

|

||||

|

ных средств |

|

|

|

|

||||

Рассматриваются три варианта величины оборотных средств предпри- ятия – 1500, 2400 и 2900 тыс. д.е. на предстоящий месяц, каждый из которых обеспечивает заданный объем выпуска и соответственно реализации продук- ции – 5640 тыс. д.е.

Необходимо проанализировать, какой из вариантов наиболее приемлем для предприятия с точки зрения оценки эффективности управления оборотными средствами.

Рассмотрите возможные последствия для предприятия применения каждо- го из вариантов с позиции доходности и ликвидности.

Коэффициенты, характеризующие структуру ОПФ

Стоимость основных производственных фондов на начало года составила 15 млн руб. В течение года было введено ОПФ на сумму 5,4 млн руб., списано с баланса предприятия ОПФ на 2,7 млн руб. Определите коэффициенты, характе- ризующие структуру основных производственных фондов.

Коэффициент обновления:

5,4/(15 + 5,4 – 2,7) = 5,4/17,7 = 0,31.

Коэффициент выбытия: 2,7/15 = 0,18.

Коэффициент прироста: (5,4 – 2,7)/17,7 = 0,15.

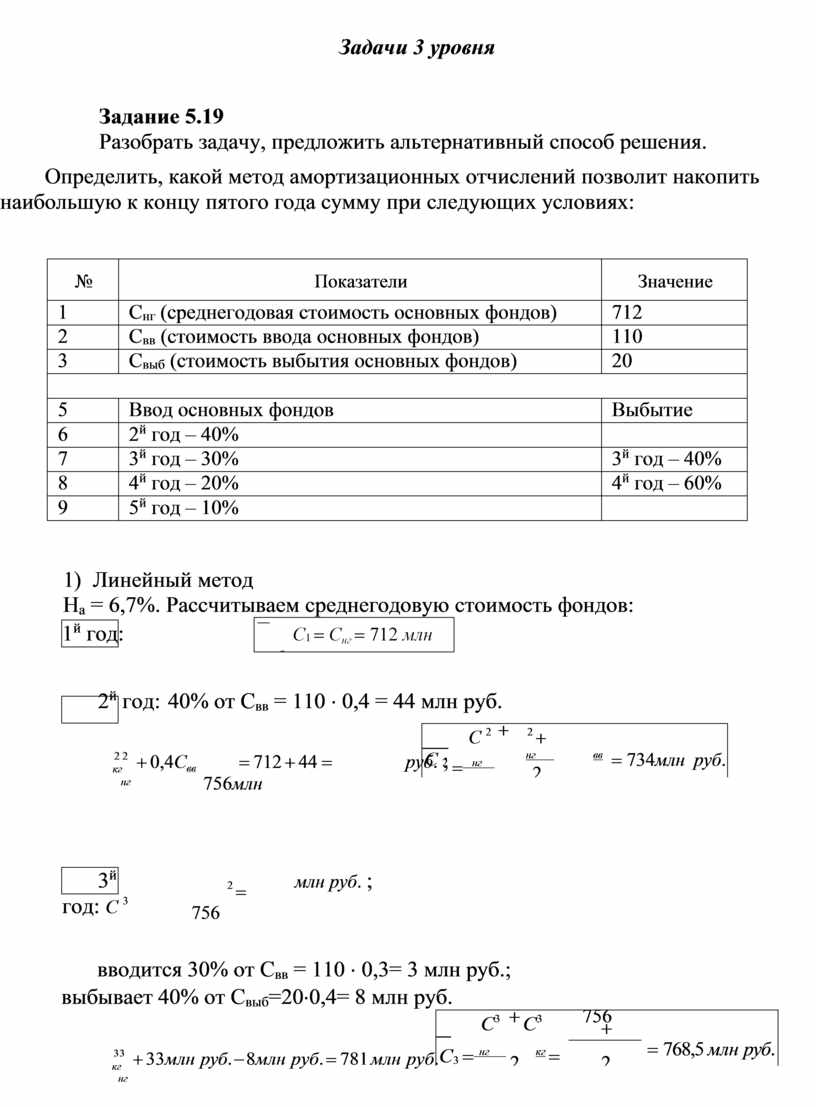

Задание 5.19

Разобрать задачу, предложить альтернативный способ решения.

Определить, какой метод амортизационных отчислений позволит накопить наибольшую к концу пятого года сумму при следующих условиях:

|

№ |

Показатели |

Значение |

|

1 |

Снг (среднегодовая стоимость основных фондов) |

712 |

|

2 |

Свв (стоимость ввода основных фондов) |

110 |

|

3 |

Свыб (стоимость выбытия основных фондов) |

20 |

|

|

||

|

5 |

Ввод основных фондов |

Выбытие |

|

6 |

2й год – 40% |

|

|

7 |

3й год – 30% |

3й год – 40% |

|

8 |

4й год – 20% |

4й год – 60% |

|

9 |

5й год – 10% |

|

1) Линейный метод

![]()

![]() На

= 6,7%. Рассчитываем среднегодовую стоимость фондов: 1й год:

На

= 6,7%. Рассчитываем среднегодовую стоимость фондов: 1й год:

![]()

![]() 2й год: 40%

от Свв = 110 × 0,4 =

44 млн руб.

2й год: 40%

от Свв = 110 × 0,4 =

44 млн руб.

![]()

![]() 2 2

2 2

кг нг

+ 0,4Cвв

= 712 + 44 = 756млн

руб. ;

![]()

![]() 3й год: C 3

3й год: C 3

![]()

![]() 2 = 756

2 = 756

млн руб. ;

![]()

![]() вводится

30% от Свв = 110 ×

0,3= 3 млн руб.; выбывает 40% от Свыб=20×0,4= 8 млн руб.

вводится

30% от Свв = 110 ×

0,3= 3 млн руб.; выбывает 40% от Свыб=20×0,4= 8 млн руб.

![]()

![]() 3 3

3 3

кг нг

+ 33млн руб. - 8млн руб. = 781 млн руб.

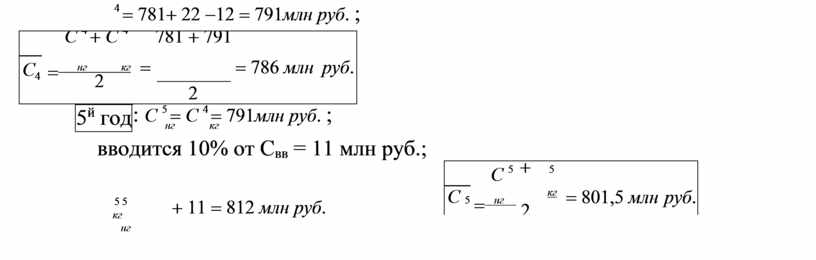

![]() 4й год: C 4 = С 3 = 781 млн руб.

;

4й год: C 4 = С 3 = 781 млн руб.

;

нг кг

вводится 20% от Свв= 22 млн руб.; выбывает 60% от Свыб = 12 млн руб.

![]()

![]() 4 = 781+ 22 -12 = 791млн руб. ;

4 = 781+ 22 -12 = 791млн руб. ;

|

|

С 4 + С 4 |

|

781 + 791 |

|

|

|

|

C4 |

= нг кг 2 |

= |

2 |

= 786 млн |

руб. |

|

|

|

5й год |

: С 5 = С 4 = 791млн руб. ; нг кг |

||||

![]() вводится

10% от Свв = 11 млн руб.;

вводится

10% от Свв = 11 млн руб.;

![]()

![]() 5 5

5 5

кг нг

+ 11 = 812 млн руб.

2) Регрессивный метод: Та = 15 лет; Ку = 150%.

![]()

![]() А = Сост × К у

А = Сост × К у

é млн руб.ù

![]()

С1 ×1,5

г

а

![]() млн руб.

млн руб.

ëê год úû

А1 = нг = 71,2

15

![]() (С - А )×1,5

(С - А )×1,5

год ;

млн руб.

А2 = 2 1

15

= (734 - 74,2) × 0,1 = 65,98

год

![]()

![]() А = (С - А - А )× 0,1 = (768,5 - 47,704 -104,0376) × 0,1 = 61,67584 млн руб.

А = (С - А - А )× 0,1 = (768,5 - 47,704 -104,0376) × 0,1 = 61,67584 млн руб.

![]()

![]() 3 3 2 год

3 3 2 год

![]() А

= С - А - А - А × 0,1 = (786 - 47,704 -104,0376 -171,13274) × 0,1 = 73,716 млн руб.

А

= С - А - А - А × 0,1 = (786 - 47,704 -104,0376 -171,13274) × 0,1 = 73,716 млн руб.

4 4 1 2 3 год

![]() А

= (С - А - А - А - А )× 0,1 = 24,208 млн руб.

А

= (С - А - А - А - А )× 0,1 = 24,208 млн руб.

5 5 1 2 3 4 год

3) Пропорциональный метод Зм = 27 млн т.

![]() А = Сост × Qг

А = Сост × Qг

[млн руб. ], Qг = 0,9; 0,95; 0,95; 0,83; 0,8 млн т.

г З

С1 × Q

н.г.

![]() 712 × 0,9

712 × 0,9

год

млн руб.

![]() А1 = ост 1 =

А1 = ост 1 =

Знг1 27

= 23,7

год

С 2 × Q

(С - А ) × 0,95

(734 - 23,7) × 0,95

млн руб.

![]()

![]()

![]() А2 = ост 2

А2 = ост 2

Знг 2

= 2 1 =

27 - 0,9

27 - 0,9

= 25,854

год

![]() С 3 × Q (С - А - А ) × 0,95

С 3 × Q (С - А - А ) × 0,95

млн руб.

А3 = ост 3 = 3 1 2 = 28,586

![]()

Знг 3

27 - 0,9 - 0,95

год

![]()

А = (С4 - А1 - А2 - А3 ) × 0,83 = (786 - 23,7 - 253854 - 25,586) × 0,89 = 24,3715 млн руб.

![]()

![]()

![]()

4

А5 =

27 - 0,9 - 0,95 - 0,95

![]()

![]() (С5 - А1 - А2 - А3 - А4 ) × 0,8

=

(С5 - А1 - А2 - А3 - А4 ) × 0,8

=

24,2 - 0,83

27 - 0,9 - 0,95 - 0,95

![]()

![]()

![]() 698,9885 =

698,9885 =

23,37

год

Вывод: Накопить наибольшую сумму к концу 5 года позволяет регрессивный метод.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.